中小製造業のための製造原価計算方法 – 根拠ある見積と収益改善のつなげ方

中小製造業の現場でよく聞かれるのが、「材料費と外注加工費は分かるが、労務費や設備費を製品ごとにいくら載せれば良いのか分からない」「見積価格に根拠がないから値上げ交渉ができない」という悩みです。

製造原価の計算方法を体系的に押さえると、案件ごとの収益性が見えるようになり、見積の説得力が増し、原材料・人件費の上昇局面でも利益を守れる経営判断ができるようになります。本記事では、中小製造業がすぐに着手できる原価計算の基本構造とチャージレートの算出方法、簡易な賃率方式、そして原価計算を「ただの数字遊び」で終わらせないための付加価値視点までを整理します。

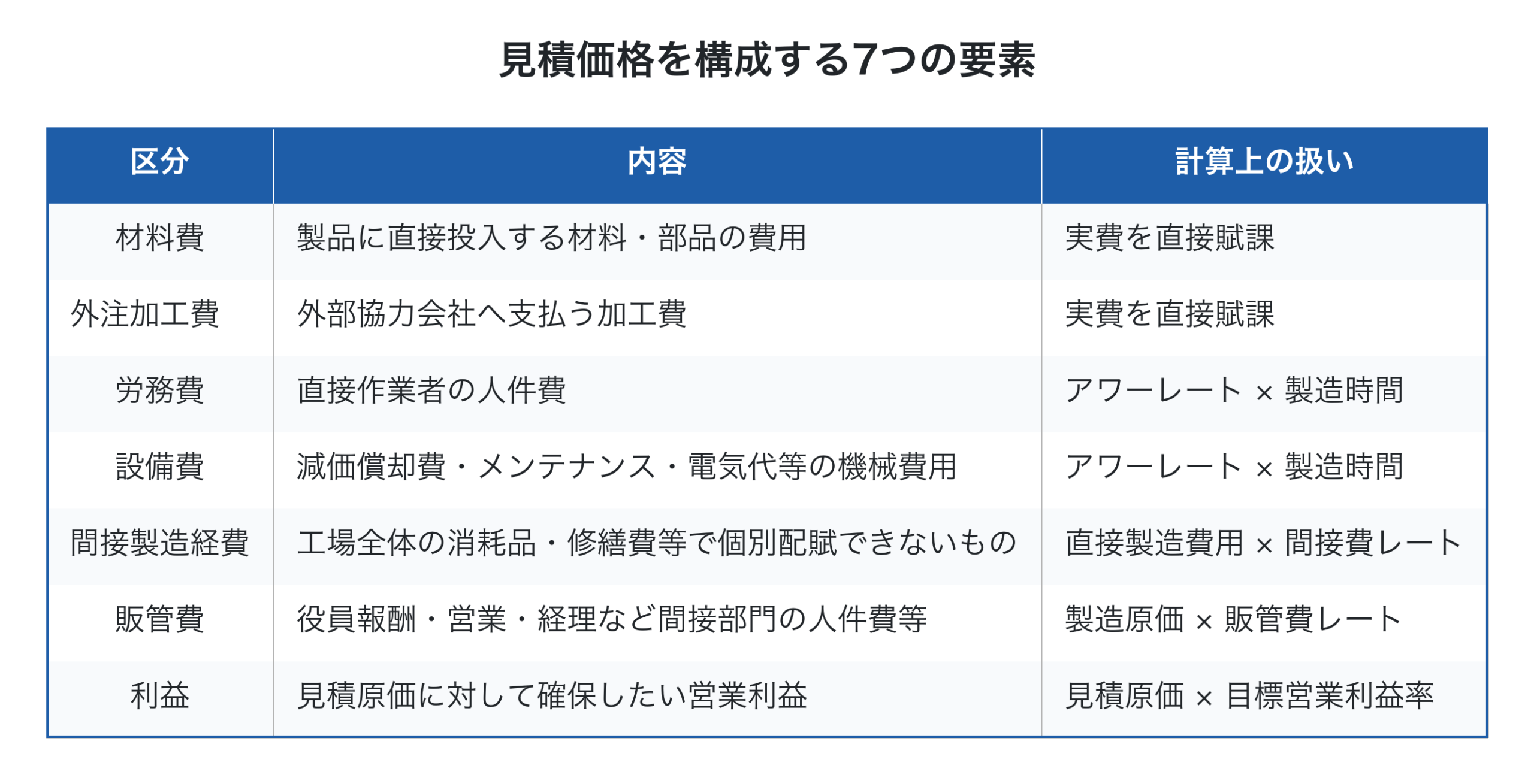

製造原価の基本構造を分解する

まずは見積価格を構成する要素を分解して理解することが出発点です。一般的には次のように積み上げます。

このうち材料費と外注加工費は伝票や請求書で直接把握できますが、それ以外の労務費・設備費・間接製造経費・販管費・利益の5つは「自社の収益構造」から逆算してレートを決める必要があります。ここを社内で決めずに勘で見積を出している企業は、結果的に薄利か赤字案件を抱え込みやすくなります。

自社の数字からチャージレートを算出する

チャージレート方式では、年間の損益計算書(または予算)を「ブロック図」に分解し、固定費の各費目を時間単位のレートに変換します。西順一郎氏のSTRAC表や和仁達也氏の「お金のブロックパズル」で広く知られている考え方です(出典: e-port「中小製造業向け値上げ交渉に繋がる見積積算方法」)。

労務費チャージレート

労務費チャージレート = 年間総支給額(社会保険料込) ÷ (年間総労働時間 × 稼働率)

例として、直接作業者8名・年間総労働時間15,000時間・稼働率80%・年間総支給額3,000万円の工場を仮定すると、

- 30,000,000円 ÷ (15,000時間 × 0.8) = 2,500円/時間

となり、案件ごとの労務費は「2,500円 × 製造時間」で計算できます。

設備費チャージレート

設備費チャージレート = 設備の年間費用(減価償却費+ランニング) ÷ (年間操業可能時間 × 稼働率)

例えば機械5台・年間操業可能時間10,000時間・稼働率66%・年間費用1,000万円なら、

- 10,000,000円 ÷ (10,000時間 × 0.66) ≒ 1,500円/時間

案件ごとの設備費は「1,500円 × 機械加工時間」となります。労務費と設備費は別々に時間を取るのがポイントで、段取り時間は人件費だけ、機械単独運転中は設備費だけを乗せる、といった切り分けができます。

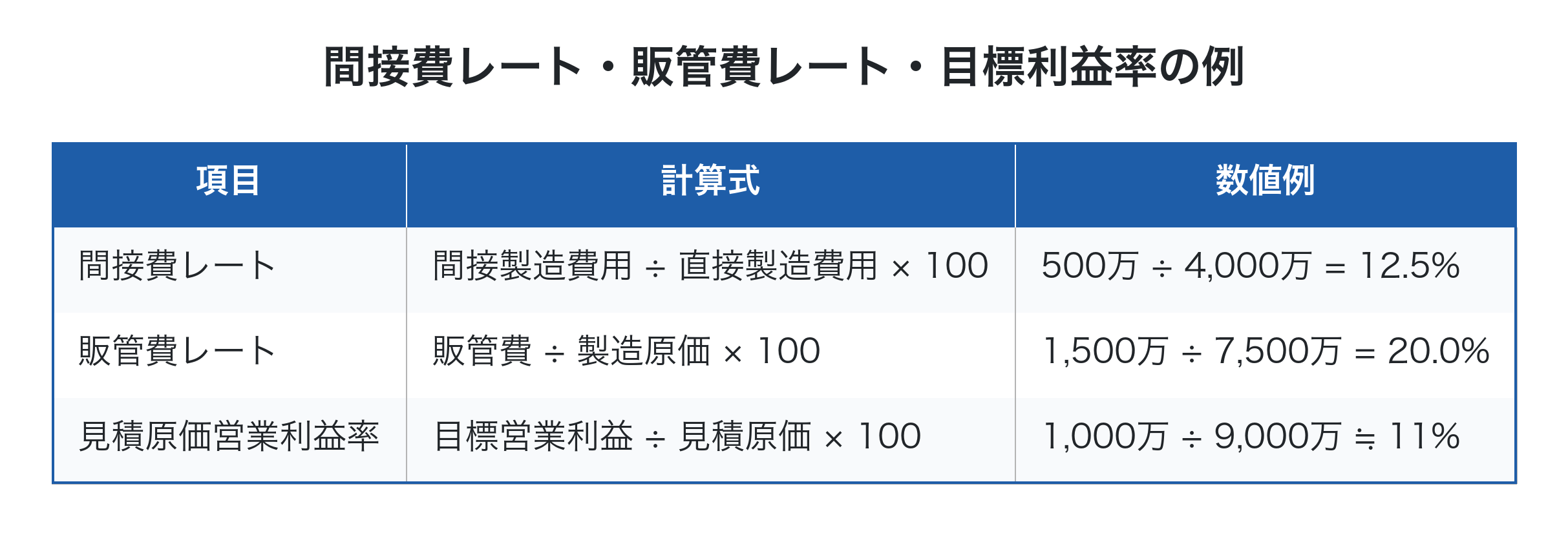

間接費レートと販管費レート

これらのレートを揃えると、案件ごとの原価と見積価格は以下のように積み上げで算出できます。

- 直接製造経費 = 材料費 + 外注加工費 + 労務費(アワーレート×時間) + 設備費(アワーレート×時間)

- 製造原価 = 直接製造経費 + 直接製造経費 × 間接費レート

- 見積原価 = 製造原価 + 製造原価 × 販管費レート

- 見積価格 = 見積原価 + 見積原価 × 目標営業利益率

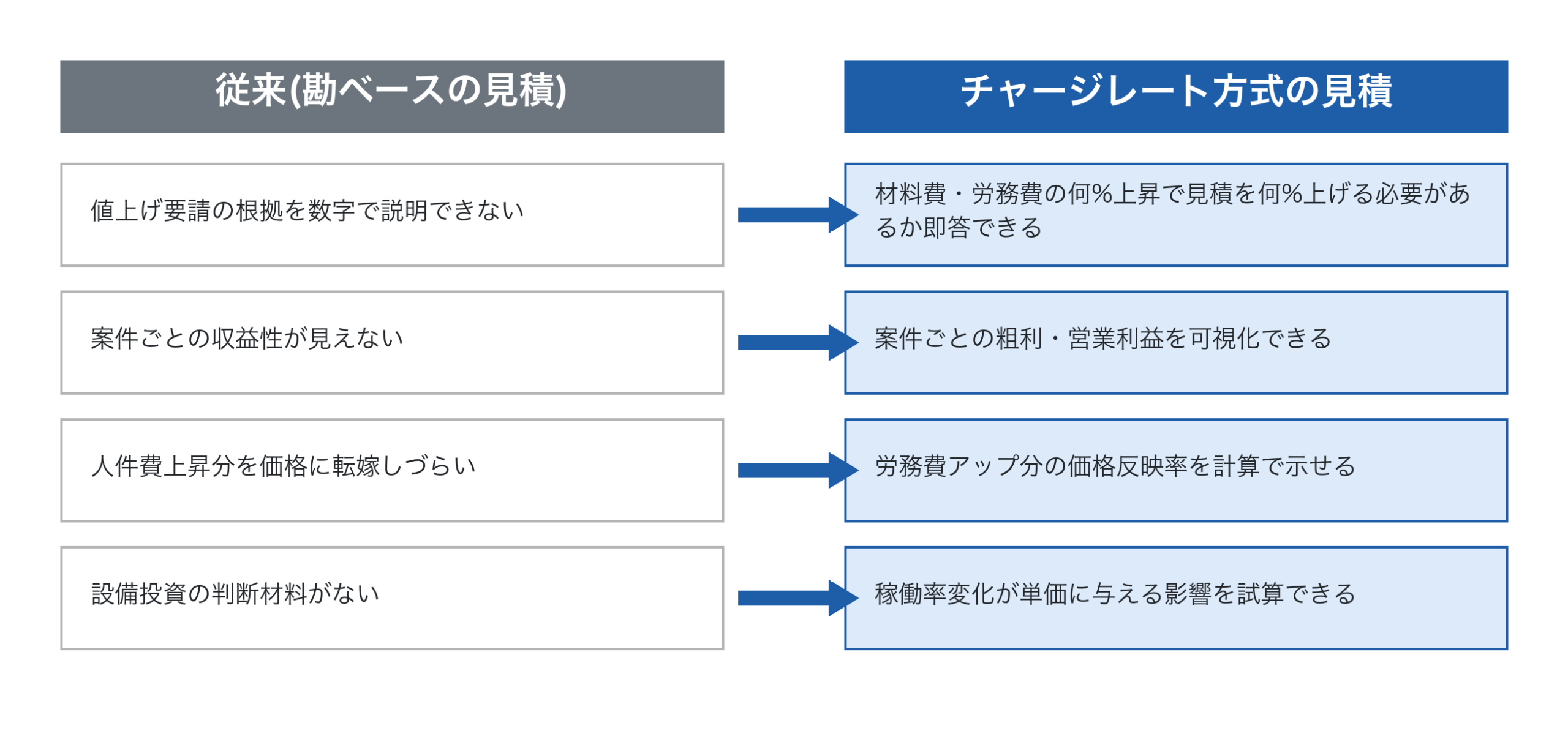

値上げ交渉に使える原価シミュレーション

チャージレートが揃っていることの最大のメリットは、コスト変動時の必要価格を即座にシミュレーションできることです。

例えば、材料費と外注加工費が同時に20%上昇した場合に「見積金額を1%引き上げないと利益が確保できない」、さらに労務費が10%上昇した場合は「見積金額を5%引き上げる必要がある」といった計算が、その場で示せます。経営者が顧客に向き合う場面で「これだけのコスト上昇に対し、これだけの値上げをお願いしたい」と数字で交渉できるようになるのは、チャージレート方式を導入する大きな効果です。

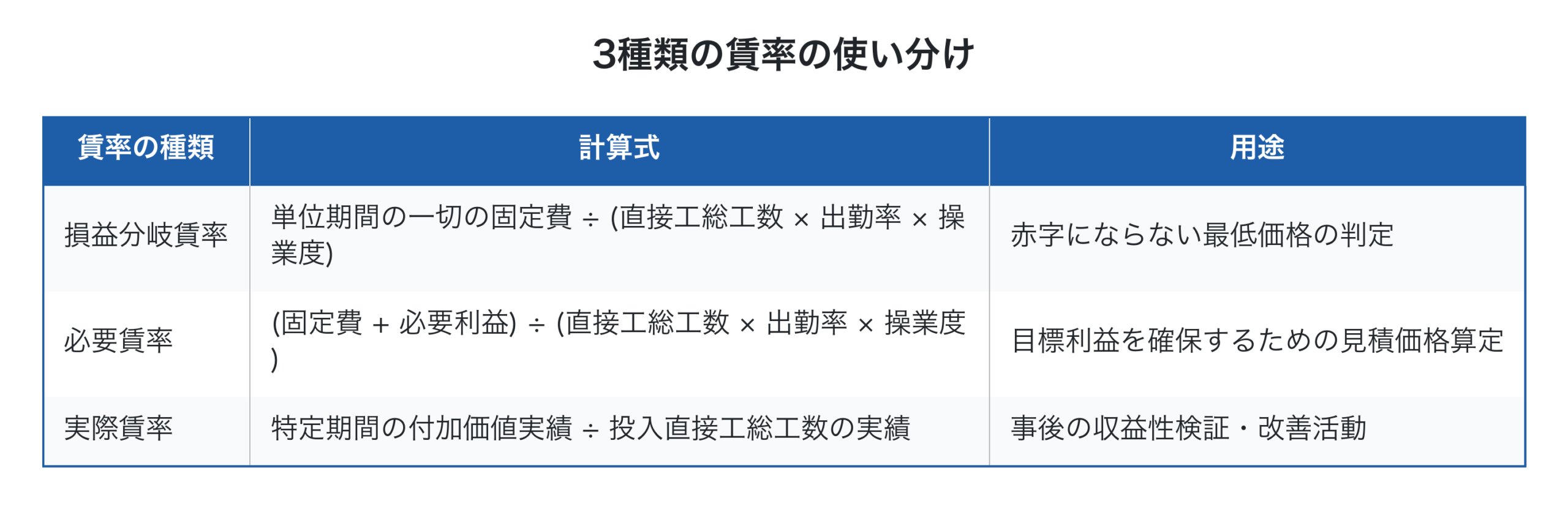

もっと簡単に始めたいなら「賃率方式」

社員数や設備が少なく、労務費と設備費を細かく分けるほどの規模でない企業には、一倉定氏が提唱する「賃率方式」がシンプルで使いやすい代替案です(出典: 一倉定『一倉定社長学シリーズ5 増収増益戦略』)。

例えば固定費6,000万円・必要利益1,000万円・直接工年間総工数15,000時間・稼働率80%なら、必要賃率は (60,000,000 + 10,000,000) ÷ (15,000 × 0.8) ≒ 5,833円/時間 となります。「材料費 + 外注加工費 + 必要賃率 × 製造時間」で見積価格をざっくり算出できるため、レートの細分化に時間が割けない企業でも導入しやすい方式です。

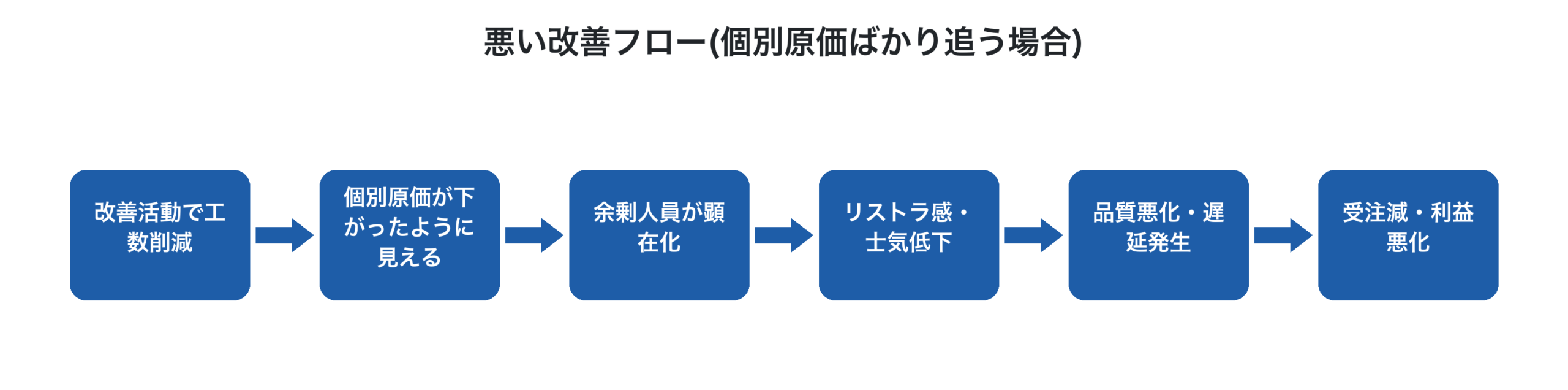

「個別原価を下げる」だけでは利益は増えない

ここまではチャージレートと賃率を中心に「いくらで売るか」を決める計算方法を解説してきました。一方で重要なのが、原価計算を収益改善活動と切り離さないという視点です。

経営コンサルタントの本間峰一氏は、製造業の現場でよく見られる落とし穴として「原価低減活動だけでは付加価値は増えない」と指摘しています(出典: 本間峰一『誰も教えてくれない「工場の損益管理」の本質』,『工場管理』2017年4月号特別記事「カリスマ工場長になるための経営の極意」)。

工場全体で見たときの利益は、製品単位の原価ではなくスループット(=売上 − 真の変動費=材料費+外注費)に強く影響されます。TOC(制約条件の理論)では、工場で生み出した付加価値の合計から固定費を引いたものが利益と捉えるため、「個別製品の数量単価を下げる」だけでは工場全体の付加価値は増えません。むしろ、平準化や内製化によって稼働時間あたりの付加価値を増やすほうが、利益への効果は大きくなります。

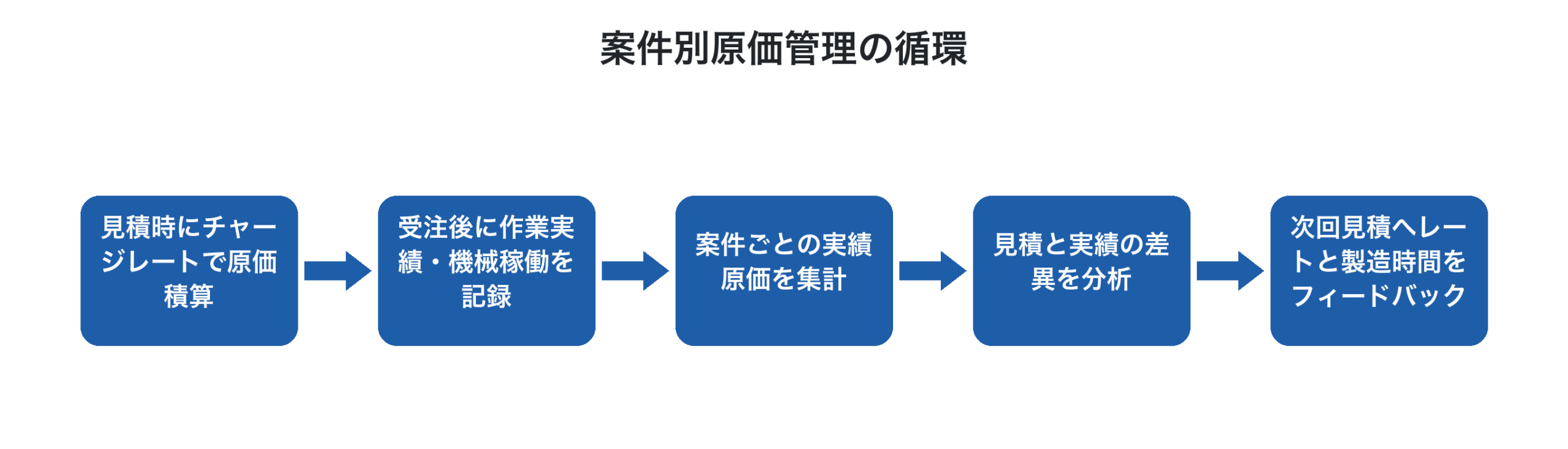

案件別原価管理で「事前の見積」と「事後の実績」をつなげる

チャージレート方式や必要賃率で事前の見積を組み立てたら、次に必要なのが事後の実績との突合、つまり案件別原価管理です。

実績を取らないと、想定していた製造時間と実際の製造時間がどれだけずれているのか、案件ごとの利益率がどう推移しているのかが分かりません。結果として、レートの見直しや赤字案件の早期発見ができず、原価計算が形だけのものになってしまいます。

「ものづくりデータ活用サポートブック」(2026年3月版, Ver.1.0)も、中小製造業の課題として「経営と現場の乖離」と「投資効果の不透明さ」を挙げ、経営課題と現場データを紐づけることで具体的なアクションへ結びつけることを提案しています。原価計算は、まさにこの「経営と現場をつなぐ共通言語」として機能する領域です。

システムでチャージレート計算と実績収集を回す

チャージレート方式や賃率方式は計算ロジック自体はシンプルですが、運用に乗せるには次のようなデータを継続的に集計する必要があります。

- 案件ごとの作業実績時間(段取り・加工・検査の時間)

- 機械ごとの稼働実績(稼働率の算出基礎)

- 案件ごとの材料費・外注加工費(発注書・請求書ベース)

- 月次・四半期での固定費・販管費の実績(レート見直し用)

これを紙の作業日報やExcelだけで回そうとすると、集計担当者の負荷が高まり、レートの更新頻度が落ちて精度が落ちていきます。クラウド型生産管理システムを使うと、現場入力された実績がそのまま案件原価に反映され、見積との差異もダッシュボードで確認できるようになります。

Factory Advanceは、中小製造業の生産管理から進捗管理、実績収集までを一元化するクラウド型生産管理システムです。案件別の予実比較や、製造時間からの労務費・設備費自動配賦に対応しており、チャージレート方式の運用や案件別原価管理を仕組みとして回しやすくなります。詳細はシステム詳細ページでご確認ください。

まとめ

製造原価の計算方法は、見積を出すための事務作業ではなく、自社の収益構造を可視化して値上げ交渉と利益管理を支えるための経営インフラです。

- 見積価格は「材料費 + 外注加工費 + 労務費 + 設備費 + 間接製造経費 + 販管費 + 利益」に分解する

- 労務費・設備費・間接費・販管費・目標利益のレートは、自社の損益計算書から逆算する

- 規模が小さい企業は「必要賃率」方式から始めると導入しやすい

- 原価低減だけを追いかけず、付加価値(スループット)を増やす経営判断とセットで活用する

- 見積と実績をつなぐ案件別原価管理を、クラウド型生産管理システムで仕組みとして回す

まずは自社の年間損益計算書を1枚、ブロックパズルに分解してチャージレートを算出してみることが第一歩です。そこから案件ごとの実績収集に踏み出せば、根拠ある見積と継続的な収益改善が現実のものになります。

参考文献

- e-port株式会社「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 本間峰一「カリスマ工場長になるための経営の極意」『工場管理』2017年4月号(Vol.63 No.5)

- 一倉定『一倉定社長学シリーズ5 増収増益戦略』日本経営合理化協会

- 「ものづくりデータ活用サポートブック」Ver.1.0(2026年3月)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省)

- 2024年版 中小企業白書(中小企業庁)