一倉定式直接原価計算とは?中小製造業の利益改善のために

中小企業経営において「利益がなぜ残らないのか」は多くの経営者が抱える永遠の課題です。

この問いに真正面から答え続けたのが、経営コンサルタントの草分けである一倉定(いちくら さだむ)氏です。

彼が提唱した「直接原価計算」に基づく利益管理の手法は、今日の中小製造業やサービス業の経営管理においても非常に有効です。

一倉定式直接原価計算とは?

一倉氏は「付加価値こそが経営の成果」と考えました。

彼の直接原価計算は、売上から直接(変動)費のみを差し引いた限界利益(貢献利益)を重要視します。

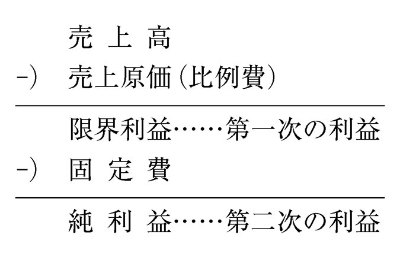

一倉定著「あなたの会社は原価計算で損をする 復刻版(日経ビジネス人文庫)」より引用

【基本式】

売上高 - 変動費(材料費・外注費・仕入原価など) = 限界利益(付加価値)

さらに限界利益から固定費(人件費、減価償却費、地代家賃等)を差し引き、最終的な利益を把握します。

【最終利益式】

限界利益 - 固定費 = 経常利益

直接原価計算と全部原価計算の違い

経営管理における原価計算には大きく2つの手法があります。

① 全部原価計算

製品やサービスの製造・提供に関わるすべてのコスト(変動費+固定費)を配賦し、製品単位の原価を算出します。財務会計ではこの方式が標準です。

② 直接原価計算

一倉定氏が推奨した考え方で、変動費だけを製品原価とし、固定費は期間費用として扱います。製品や案件ごとの貢献利益(限界利益)が明確になるため、経営判断や価格戦略に非常に有効です。

全部原価計算と直接原価計算の比較

| 項目 | 全部原価計算 | 直接原価計算 |

| 定義 | 変動費+固定費すべてを製品原価に含める | 変動費のみを製品原価に含め、固定費は期間費用 |

| 目的 | 財務会計用(外部報告) | 管理会計・経営判断用 |

| 利点 | 全コストを網羅できる | 利益貢献度が明確で迅速な意思決定が可能 |

| 欠点 | 固定費配賦の恣意性が判断を誤らせる | 財務会計には使用できない |

FactoryAdvanceではこの直接原価計算の考え方をベースに、案件別・製品別の利益管理をサポートしています。

なぜ直接原価計算が中小企業に有効なのか?

① 経営者自身が「どこで儲け・どこで損しているか」が即座にわかる

製品別・案件別・得意先別に「限界利益率」を出すことで、儲かる仕事・赤字の仕事をリアルタイムで把握できます。

② 赤字案件をすぐに止める判断ができる

従来の総合原価計算では全社の利益しかわからないが、直接原価計算では個別単位で収益性が瞬時に判断可能です。

③ 価格交渉・値上げ判断の材料になる

得意先別の限界利益率を把握し、利益を圧迫している取引先には戦略的な対応(値上げ交渉・取引縮小)が可能になります。

一倉定流「利益改善の鉄則」

1. 赤字商品・赤字取引先は即刻排除

2. 利益率の高い商品・得意先に集中

3. 限界利益を最大化する行動に全社をシフト

一倉定氏の言葉

経営者は1分1秒たりとも赤字案件に労力を費やしてはならない。

利益を生まない仕事は即刻中止し、限られた経営資源を利益を生む仕事に全力で集中すべきである。

経営者の使命は利益の最大化であり、売上や規模の追求ではない。

中小企業は人・モノ・カネの全てが不足している。

赤字案件に時間や人手を奪われれば、本来利益を生むはずの案件すら失うことになる。

『継続は力』などという幻想は経営には存在しない。

赤字であれば即断即決で切り捨て、最も利益を生む商品・取引先・事業に一点集中せよ。

それが企業存続と発展の唯一の道である。

一倉定の原価思考で高収益企業へ

中小製造業においては、案件別・製品別の直接原価計算を行うことはとても重要です。しかし、紙やエクセル管理の状態では売上と原価を集計することは難しい面が多々あります。

一倉式の考え方「どこで儲け・どこで損しているか」を可視化することが、経営改善の第一歩という考えに基づいて、FactoryAdvanceでは、直接原価計算の考え方に基づいて案件別・製品別の収益管理をできるように構築しています。

投稿者プロフィール

- 株式会社イーポート代表取締役 ITコーディネーター/キャッシュフローコーチ

- FactoryAdvanceの開発販売を通して製造業の収益改善・DX推進に貢献したいと思っております。中小製造業の企業価値を高めるプラットフォーム「FACTORY SEARCH」の運営も行っています。プロフィールはこちら

最新の投稿

- 2025年11月30日「製造業X」とは?中小企業が直面する変化と勝機

- 2025年7月3日中小製造業のためのデジタルマーケティング入門

- 2025年6月15日今日から使える!中小製造業のChatGPT・Gemini活用術7選

- 2025年5月28日焼入れ専門業に最適な生産管理システムとは?