原材料費高騰の価格転嫁|中小製造業の実務

「鋼材も樹脂も上がっているのに、見積を出すたびに『前回と同じでお願い』と言われる」。多くの中小製造業の経営者・営業担当者が日々直面している現実です。原材料費の価格転嫁は進んできたとはいえ、依然として2割は自社で吸収せざるを得ない状況にあります。本記事では、コスト別の転嫁実態を確認したうえで、発注先に提示すべき根拠データの集め方と、実務で使える提示フォーマットを具体的にまとめます。

目次

データで見るコスト別の価格転嫁の現状

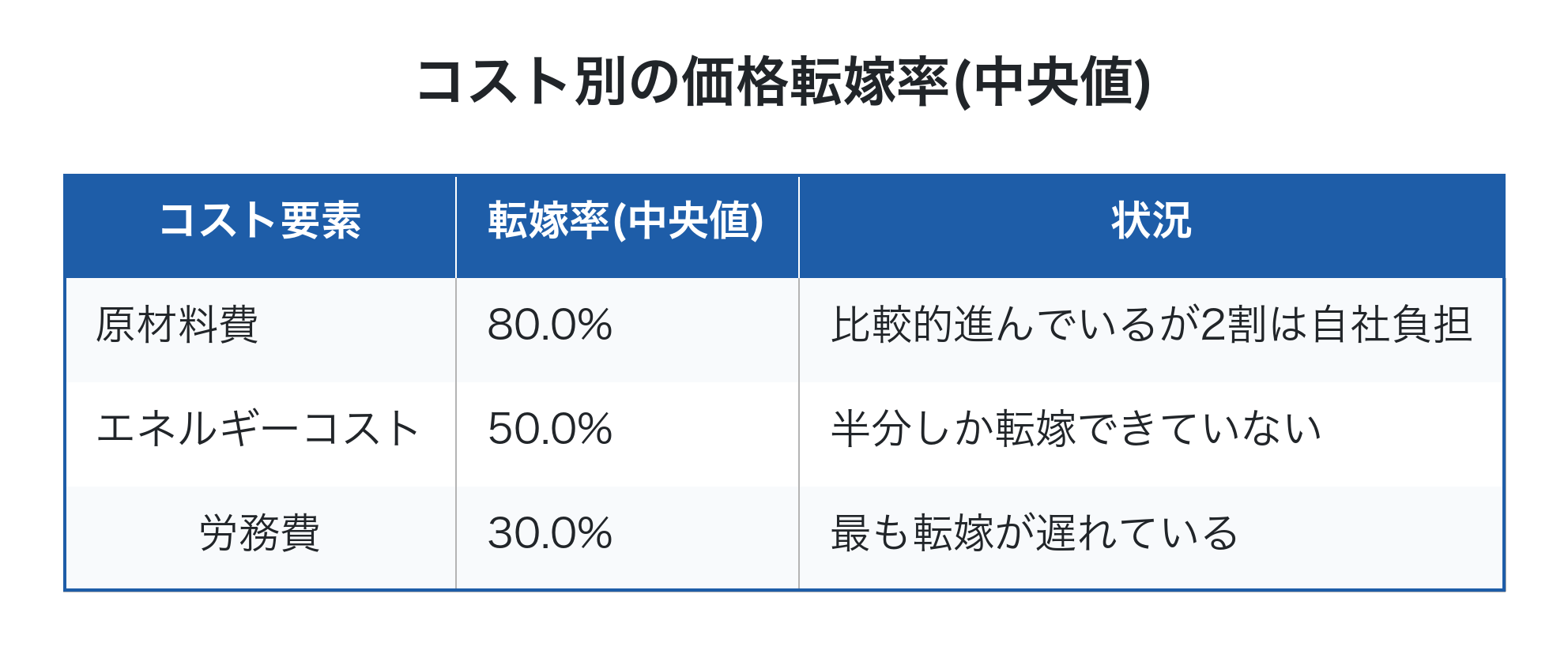

公正取引委員会が実施した特別調査によると、コスト要素ごとの価格転嫁率(中央値)は次のような水準にあります。

原材料費は80%まで転嫁が進んでいる一方、エネルギーコストは50%、労務費に至っては30%にとどまっています。つまり「原材料費は通りやすい」が、「エネルギーや人件費は埋もれがち」という構造です。これは中小企業庁『中小企業・小規模事業者の価格交渉ハンドブック(改訂版・令和8年1月最終改定)』が示す重要なデータで、価格交渉の出発点としてまず押さえておく必要があります。

ただし「80%転嫁できているから安心」とは言えません。残り20%は確実に利益を削っており、原材料以外のコスト上昇分も含めると、見積に乗せきれない部分が累積していきます。2026年時点でも原材料価格は変動が続いており、最新情報を確認しながら継続的に交渉する姿勢が求められます。

中小製造業が価格転嫁に苦しむ3つの構造的課題

1. 原価データが手元にない

紙の注文書や手書きの作業日報、Excelの個別ファイルに情報が分散していると、「この案件の材料費が前回からいくら上がったか」を即座に答えられません。発注先に「データで示してください」と求められても、過去の見積書を引っ張り出して電卓を叩く、という状態になりがちです。

2. 案件ごとの収益が見えていない

会社全体の月次試算表は税理士から届くものの、案件単位の利益までは把握できていない。これが多くの中小製造業に共通する「どんぶり勘定」の正体です。どの案件が赤字で、どの取引先との取引でいくら利益が出ているかが分からなければ、優先的に交渉すべき相手も決められません。

3. 「自ら価格を提示する」習慣がない

中小企業庁のハンドブックは「発注者から価格を提示されるのを待たずに、受注者側からも希望する価格を提示する」ことを推奨しています。しかし現場では「言い出しにくい」「関係が悪化しそう」という心理的ハードルが高く、交渉の入り口にすら立てないケースが少なくありません。

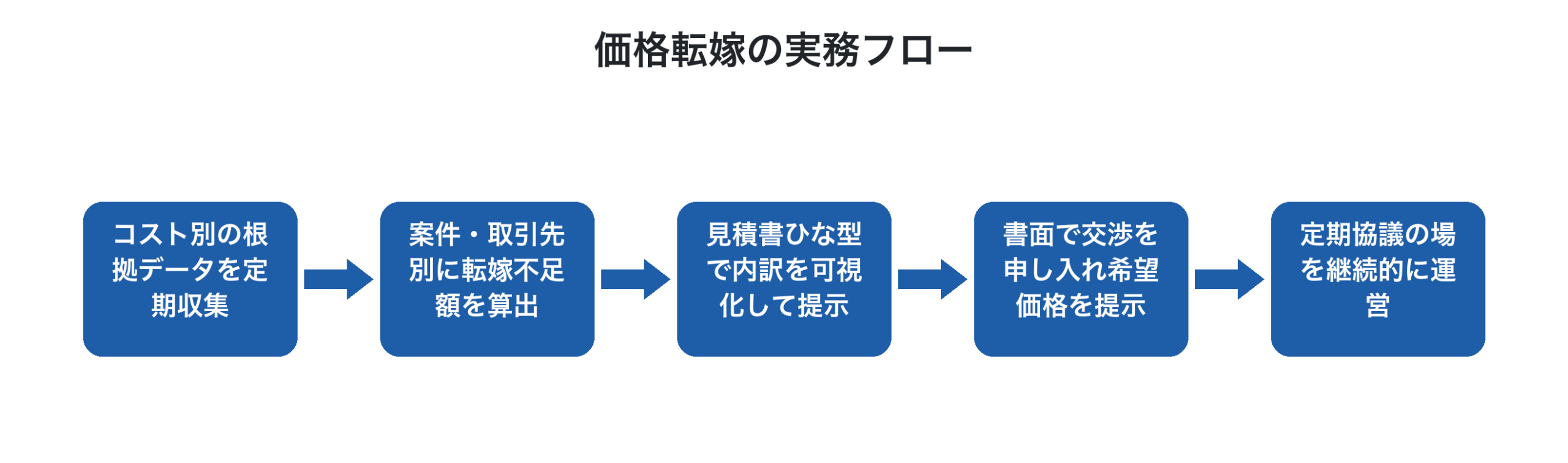

価格転嫁を実現する3ステップの実務フロー

中小企業庁ハンドブックの考え方を踏まえ、実務で取り組む順序を整理します。

ステップ1: コスト別の根拠データを定期収集する

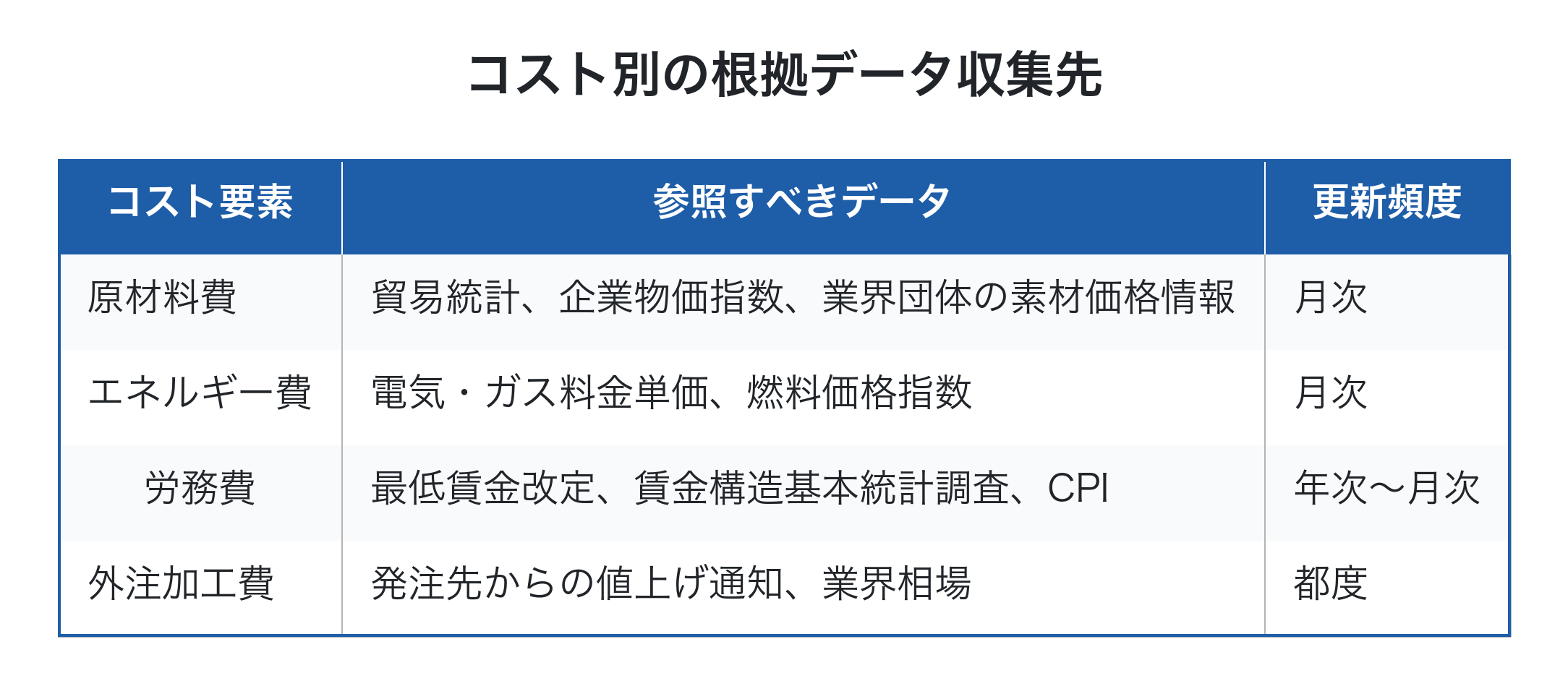

価格交渉の最大の武器は「公表されている客観的なデータ」です。発注先も「中小企業庁や経済産業省が出している数字」であれば反論しにくく、交渉のテーブルにつかせやすくなります。具体的に集めるべきデータは次の通りです。

これらを月次でファイリングしておけば、いざ交渉となったときに「昨年同月比でこれだけ上がっています」という根拠資料がすぐに提示できます。

ステップ2: 案件・取引先別に転嫁不足額を算出する

全社平均で「材料費が10%上がりました」と訴えても、発注先は「うちだけの話ではないだろう」と考えます。重要なのは「貴社向けの案件Aで、前回見積時から材料費が○○円、エネルギー費が○○円増えています」という個別具体的な数字です。

これを実現するには、案件単位で材料費・外注費・工数を記録し、見積時の前提と実績を突き合わせる仕組みが必要です。詳しくは製造業の特注品 見積精度の上げ方や製造業の価格転嫁の交渉術で扱っています。

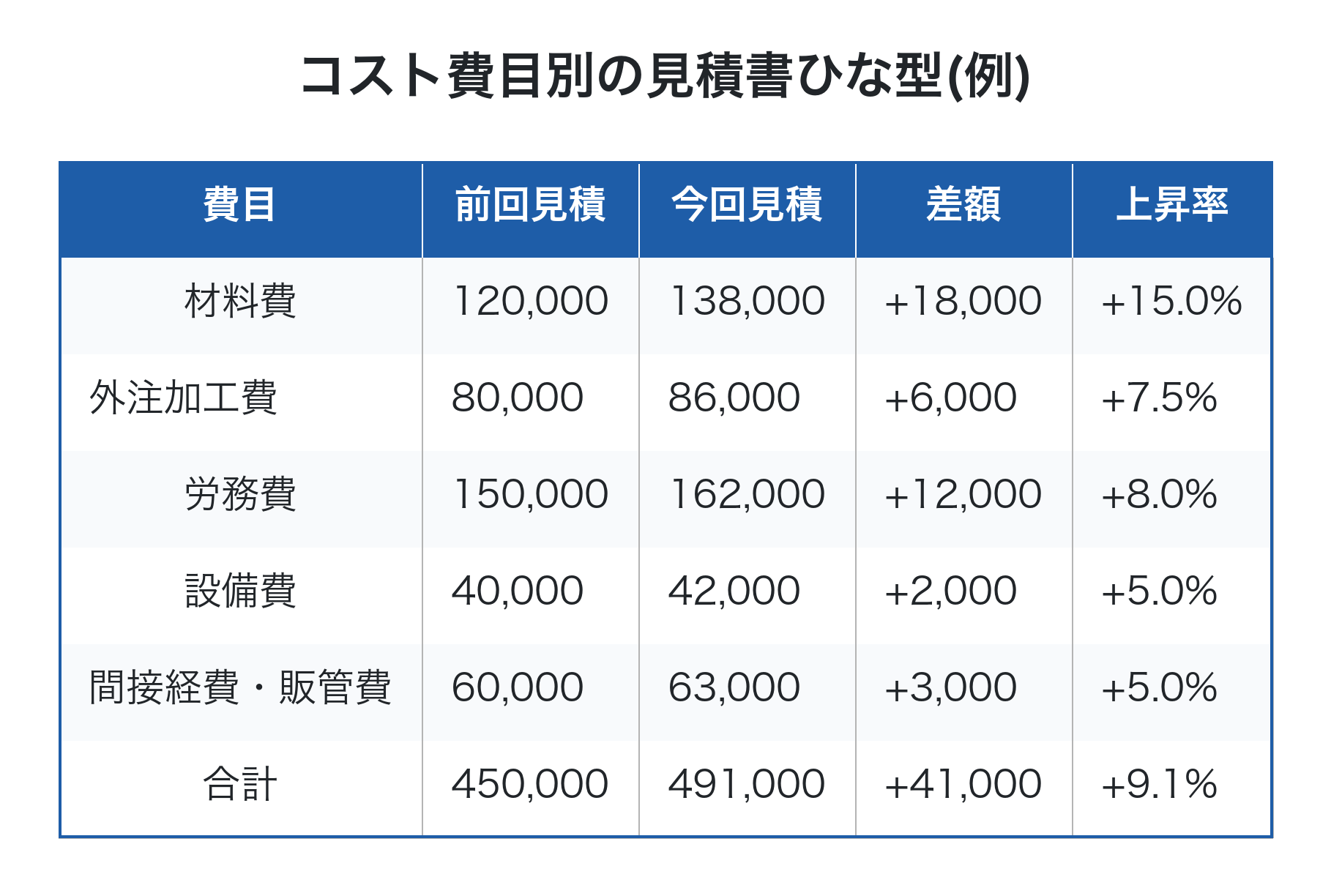

ステップ3: 見積書ひな型で内訳を可視化して提示する

ハンドブックでは「コスト費目別の内訳を示す見積書ひな型」の活用が推奨されています。総額だけを提示するのではなく、材料費・外注加工費・労務費・設備費・間接製造経費・販管費・利益という7要素に分解し、どの項目がいくら上昇したかを明示します。

このように内訳を見せることで、「材料費だけ上がっているわけではない」「労務費も法令上の最低賃金改定で上昇している」ことが伝わります。

発注先への提示で押さえる3つの原則

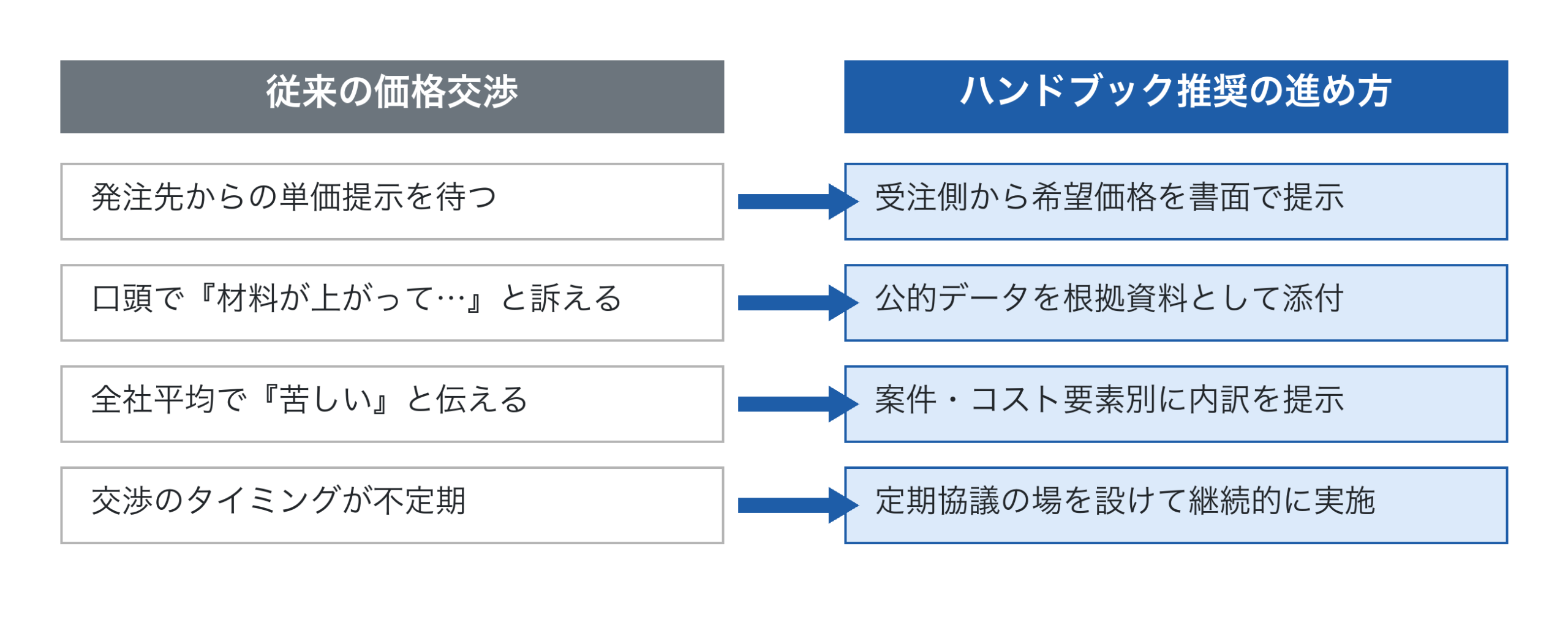

ハンドブックが繰り返し強調しているのは、次の3点です。

第一に、書面で申し入れる。 口頭の依頼は記録に残らず、担当者が変わると消えてしまいます。書面化することで社内稟議にも上がりやすくなります。

第二に、希望する価格を自ら提示する。 「いくらまで上げてほしいか」を発注側に決めさせるのではなく、受注側が具体的な数字を出します。

第三に、公的データを根拠に使う。 個別企業の主観ではなく、政府・業界団体の公表データを根拠として尊重するよう、内閣官房・公正取引委員会の指針でも発注者側に求めています。

なお令和8年1月から下請法が「取適法」へ移行し、適用対象が資本金基準から従業員基準(300人/100人)にも拡大されました。協議に応じない一方的な代金決定や、手形払等が新たに禁止行為として明記され、受注側企業の交渉力を後押しする法的環境が整っています。具体的な改正内容は取適法対応の実務記事もあわせて参照してください。

「全体最大」で考える価格転嫁戦略

価格転嫁は単に「値上げを通す」だけの話ではありません。会社全体の収益構造のなかで、どの取引先・どの案件に注力すべきかを見極める経営判断でもあります。

案件単位の利益率だけで「赤字案件は値上げ交渉、ダメなら撤退」と短絡的に判断するのは危険です。会社の固定費は変わらないため、その案件を失った場合に他で穴を埋められるか、外注余力を活用して受注を増やす道はないか、といった全社視点での検討が必要です。受注規模拡大局面では、外注比率を上げることで固定費増を抑えながら経常利益率を改善する選択肢もあります。

つまり、価格転嫁交渉と並行して、「会社全体で最大の付加価値(売上−外部購入費)を生み出すにはどう動くか」という観点を持つことが、中小製造業の経営者には求められます。

Factory Advance で実現する根拠ある価格交渉

ここまで述べてきた「コスト別の根拠データ収集」「案件別の収益見える化」「見積内訳の提示」を紙とExcelだけで運用するのは現実的ではありません。クラウド型生産管理システム「Factory Advance」は、個別受注生産型の中小製造業向けに、見積〜実績〜原価〜請求までを一気通貫で管理し、案件ごとの収益を自動で見える化します。

具体的には、見積時に材料費・外注加工費・労務費・設備費を内訳で記録し、実績(作業日報・購買データ)を紐付けることで、「見積と実績の差異」が案件単位で把握できます。これにより「貴社向け案件で材料費がこれだけ上昇しています」という根拠資料を、Excelで集計し直す手間なく取引先に提示できるようになります。

詳細はFactory Advance公式サイト、機能の詳しい解説はシステム詳細ページをご覧ください。

まとめ

原材料費の価格転嫁率は80%まで進んだものの、残り20%は依然として中小製造業の利益を削り続けています。エネルギー50%・労務費30%の転嫁にとどまる現状を踏まえると、原材料だけでなくコスト全体の上昇分を体系的に見える化し、書面で・公的データを根拠に・自社から希望価格を提示する姿勢が不可欠です。

そのためには、案件単位で材料費・外注費・工数を記録し、見積と実績を突き合わせる仕組みづくりが第一歩となります。法制度面でも令和8年1月の取適法施行で受注側企業の後押しが強化されました。この機会を活かし、根拠ある価格交渉を継続できる体制を整えていきましょう。

参考文献

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術