経営承継円滑化法を中小製造業が活用する実務ガイド

「後継者は決まったが、自社株の相続税が払えるか不安だ」「他の兄弟との関係を考えると、株式を一人にまとめることに躊躇する」。中小製造業の経営者から、こうした声をよく伺います。設備や工場用地を抱える製造業は資産規模が大きくなりやすく、事業承継では税負担・遺産分割・運転資金の3つが同時に重くのしかかります。本記事では、これらの課題に正面から応える「経営承継円滑化法」の3つの支援策(遺留分特例・事業承継税制・金融支援)を、中小製造業の現場目線で整理します。2026年時点の制度概要をもとに、活用判断のポイントと準備手順をお伝えします。

目次

データで見る中小製造業の事業承継の現状

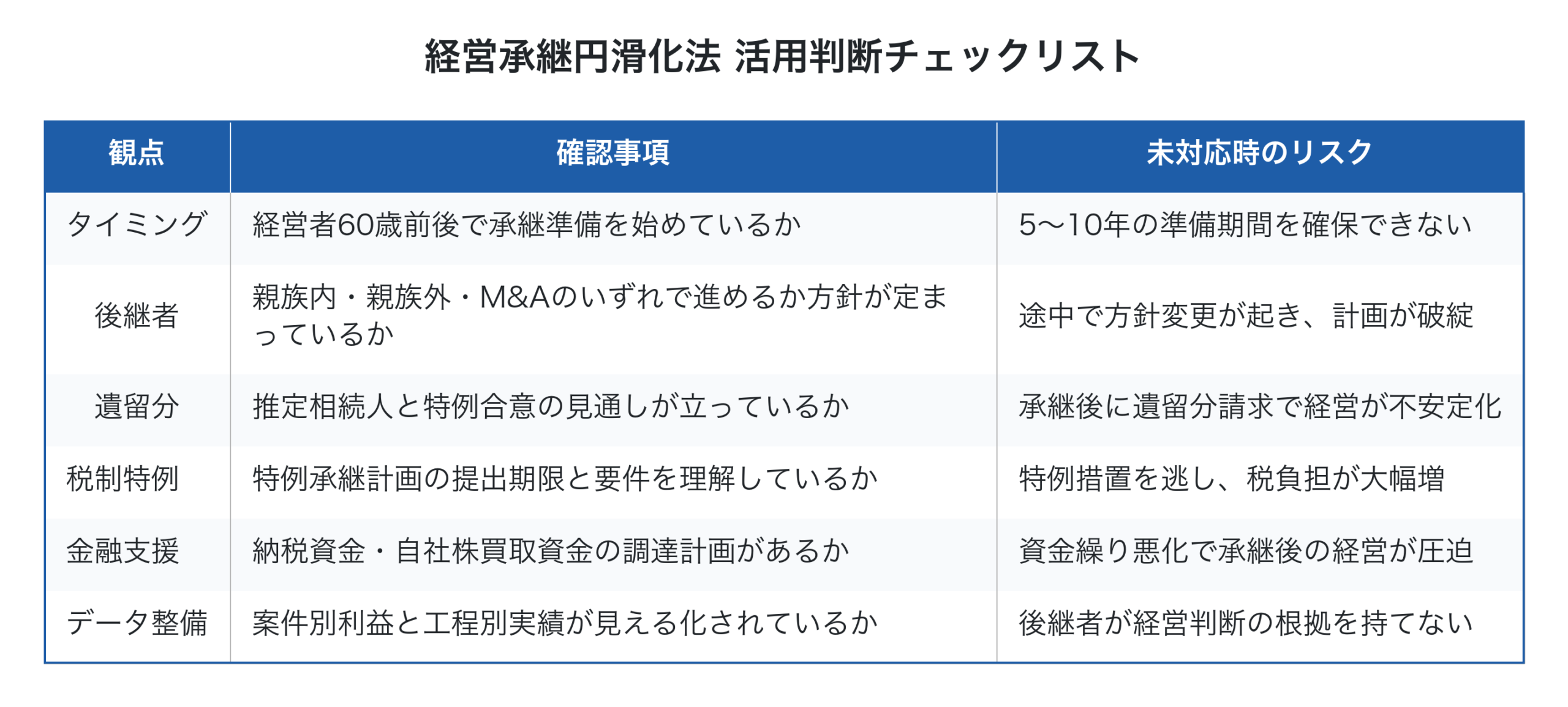

中小企業庁の資料によれば、中小企業の経営者の平均引退年齢は67〜70歳とされ、事業承継には5〜10年の準備期間が必要とされています。後継者育成期間として「5〜10年」と回答した経営者が約3割、「約5年」が約25%にのぼり、60歳前後からの計画的な準備が現実的なラインです。

また、廃業を予定している中小企業のうち約3割が「後継者が見つからない」ことを理由に挙げており、技術や雇用の喪失が地域経済の課題になっています。中小製造業に限定すると、設備投資や個人保証の存在が承継のハードルをさらに引き上げる傾向があります。

経営承継円滑化法とは。3つの支援策の全体像

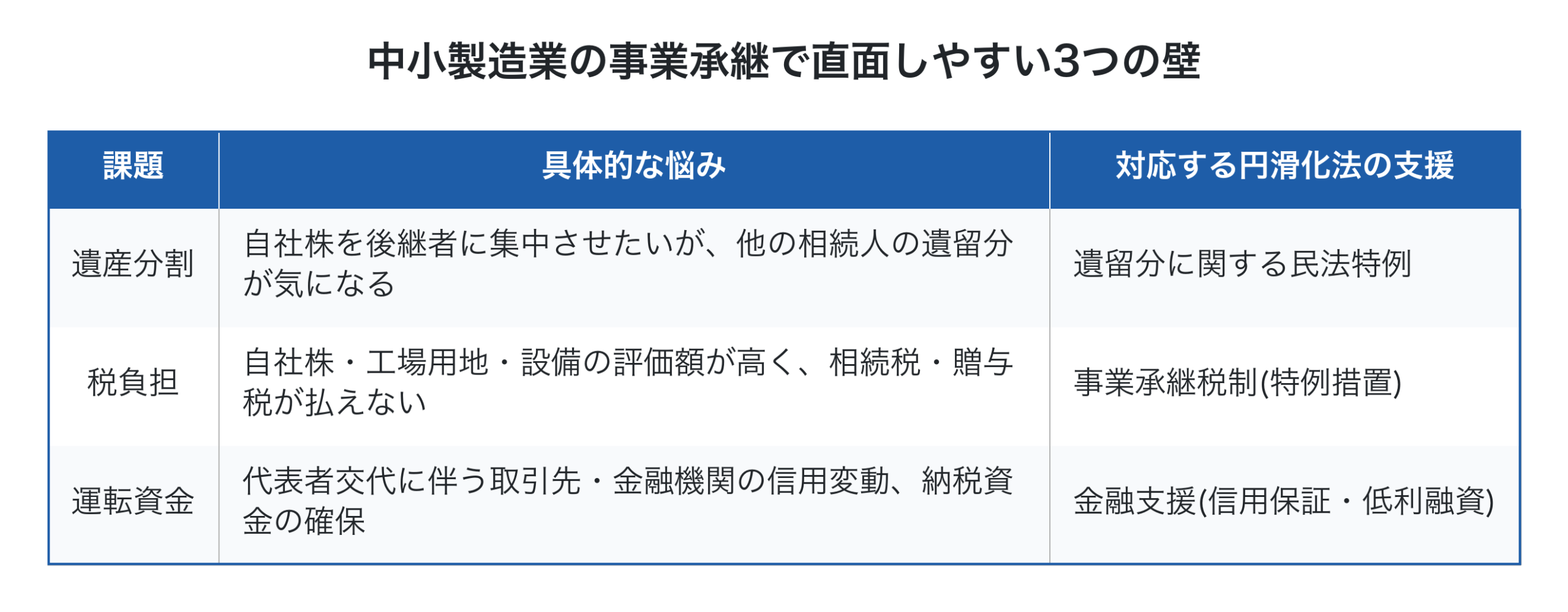

経営承継円滑化法(中小企業における経営の承継の円滑化に関する法律)は、中小企業の円滑な事業承継を支援するために整備された法律です。中小製造業が活用できる支援策は大きく3つに分かれます。

支援策1: 遺留分に関する民法特例

民法では、配偶者や子などの法定相続人に「遺留分」が保障されています。これは相続人の最低限の取り分を守る制度ですが、自社株を後継者一人に集中させたい場合に障害になることがあります。

経営承継円滑化法の特例を活用すると、推定相続人全員の合意のもとで、後継者に贈与された自社株式について以下の取り扱いが可能になります。

- 除外合意: 自社株式を遺留分の算定基礎財産から除外する

- 固定合意: 遺留分算定時の株式評価額を、合意時点の価額に固定する

製造業では、後継者の経営努力で自社株評価額が上昇した場合に、その上昇分が遺留分計算に含まれてしまう問題があります。固定合意を使えば、後継者の頑張りが「将来の遺留分請求リスク」につながらない設計が可能です。

支援策2: 事業承継税制(特例措置)

事業承継税制は、後継者が先代経営者から自社株式や個人事業用資産を承継する際、贈与税・相続税の納税を猶予・免除する制度です。

法人版・特例措置のポイント(2026年時点)

– 自社株式の贈与税・相続税を全額納税猶予・免除

– 適用要件: 5年以内の代表者交代、平均8割以上の雇用確保 等

– 認定経営革新等支援機関の確認を受けた特例承継計画の提出が必要

特例承継計画の提出期限は2026年3月31日とされており、これを過ぎると一般措置(納税猶予割合などが特例より限定的)のみの選択になります。期限・要件は今後の制度改正で変動する可能性があるため、最新情報を必ず確認してください。

支援策3: 金融支援(信用保証・低利融資)

経営承継円滑化法に基づく経済産業大臣の認定を受けると、以下の金融支援が利用できます。

- 中小企業信用保険法の特例(信用保証協会の保証枠拡大)

- 日本政策金融公庫法等の特例(低利融資)

製造業では、納税資金、自社株買い取り資金、分散した株式の集約資金、M&Aによる事業承継時の買収資金などに活用される実例が報告されています。

中小製造業ならではの活用ポイント

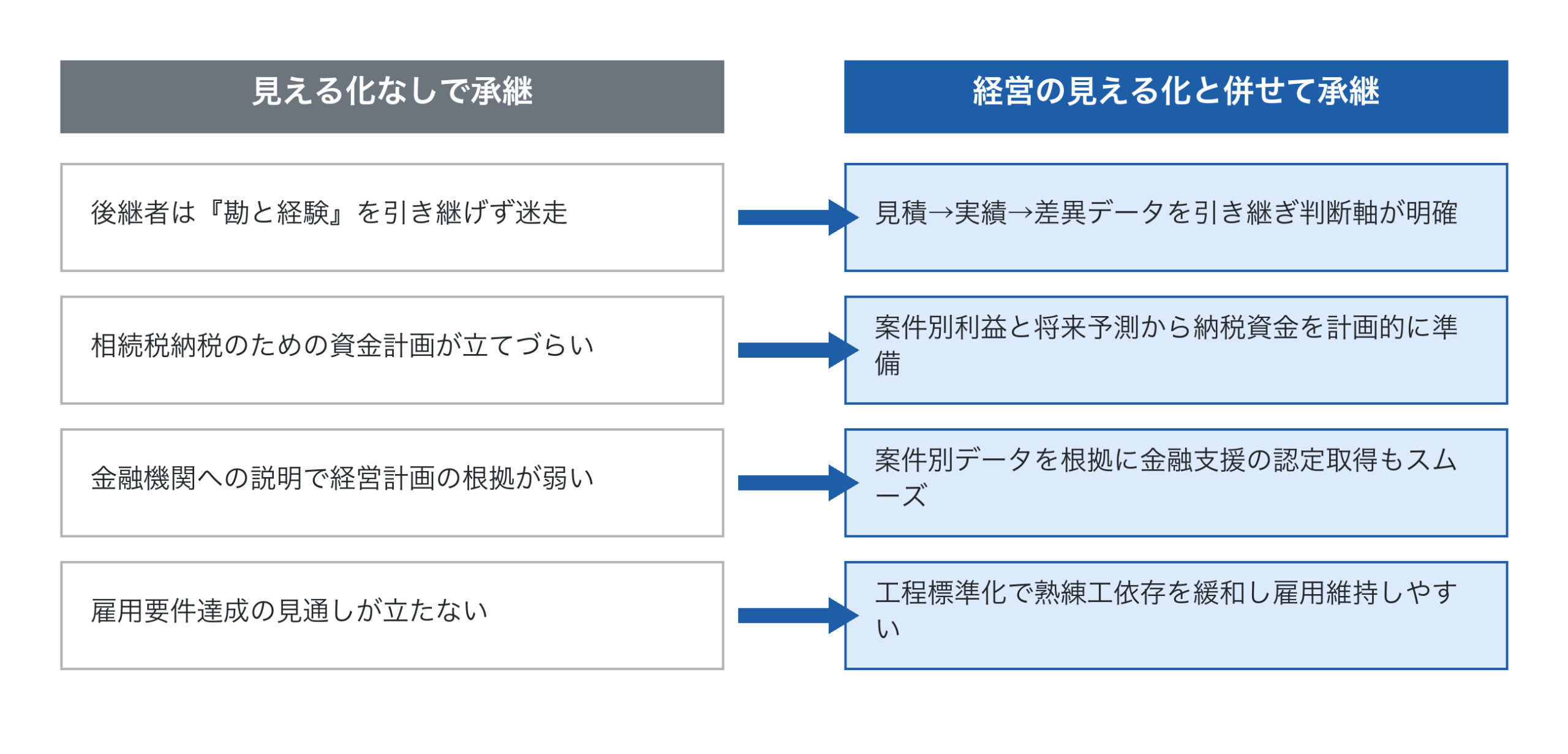

ポイント1: 「磨き上げ」段階でデータを整える

事業承継のステップでは「経営の見える化→磨き上げ→計画策定→実行」が基本ですが、中小製造業の場合、磨き上げ段階で案件別の収益構造を明らかにしておくことが極めて重要です。

理由は2つあります。第一に、後継者が「儲かる案件」「赤字案件」を把握できなければ、承継後の経営判断が経験と勘に頼ったままになります。第二に、自社株の評価額や金融機関への説明資料を作る際、案件別の利益データがあれば説得力が格段に上がります。

紙やExcelで案件別利益を集計するのは膨大な手間がかかりますが、生産管理システムで日々の実績を集めていれば、見積→実績→差異分析のサイクルが自動的に蓄積されます。この点については町工場の事業承継DXもあわせてご覧ください。

ポイント2: 雇用要件と現場の関係

事業承継税制の特例措置では、原則として5年平均8割以上の雇用確保が要件となっています。中小製造業では熟練工の高齢化が進んでおり、退職が重なる時期に承継が重なると要件充足が難しくなる場合があります。

雇用を維持しながら生産性を高めるには、作業の標準化と進捗の見える化が鍵になります。属人化した工程を残したまま承継すると、熟練工の退職と同時に技能が失われ、雇用維持と品質維持の両立が困難になります。

ポイント3: 全社的な利益構造で「会社全体で考える」

事業承継の意思決定では、案件単位の損益だけでなく、会社全体のスループット(売上−外部購入費)で物事を見る視点が欠かせません。一倉定氏は『増収増益戦略』のなかで「会社の損益は常に会社全体で考えるのが正しい」と説いています。

たとえば、後継者が「赤字案件は切るべきだ」と判断する場面でも、その案件が固定費の一部を負担している場合、切ったあとに会社全体の利益が増えるとは限りません。スループットと固定費の関係を全社で捉え直すことが、承継期の経営判断の精度を上げます。

課題: 中小製造業が陥りがちな3つの落とし穴

ここまで支援策を整理しましたが、実務では以下の3つの落とし穴に注意が必要です。

落とし穴1: 期限を逃す

特例承継計画の提出期限などは制度改正で変動します。「まだ時間がある」と思っているうちに、申請のための財務資料整備や認定支援機関との打ち合わせが間に合わなくなるケースは少なくありません。

落とし穴2: 税制特例の取消リスクを軽視する

事業承継税制は強力な制度ですが、雇用要件や代表者交代要件を満たせなくなると、猶予されていた税額に加えて利子税が課される可能性があります。「使い始めたら戻れない」覚悟が必要です。

落とし穴3: データなしで承継してしまう

紙とExcelで運営してきた会社をそのまま承継すると、後継者は「会社の本当の収益構造」を理解するのに数年を要します。その間に判断ミスや士気低下が起きやすく、雇用要件にも影響します。

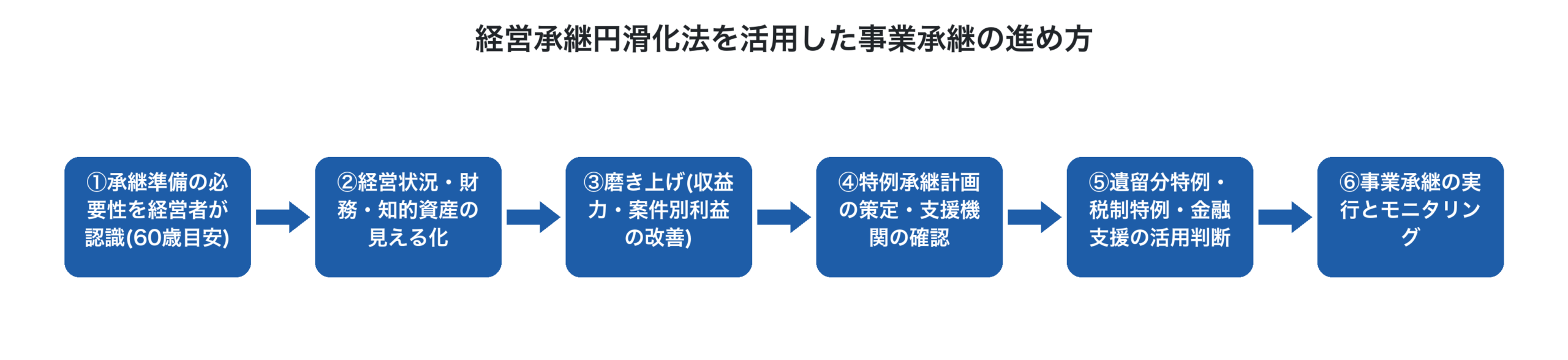

解決策: 「見える化→磨き上げ→制度活用」の順で進める

経営承継円滑化法を最大限に活かすには、制度の知識だけでなく、自社の経営データが整っていることが前提になります。具体的には以下の順序がおすすめです。

ステップ1: 経営の見える化(承継検討開始〜1年目)

案件別の見積・実績・利益を集計できる仕組みを整えます。紙やExcelに頼り続けるのではなく、生産管理システムで実績収集と案件別収益管理を自動化することで、後継者・支援機関・金融機関のいずれにも説明可能なデータが蓄積されます。

ステップ2: 磨き上げ(2〜3年目)

見える化したデータをもとに、不採算案件の見直し、見積精度の改善、工程の標準化を進めます。スループット視点で「全社の付加価値を増やす」改善が、自社株評価の安定化にもつながります。

ステップ3: 制度活用と承継実行(3〜5年目)

認定経営革新等支援機関と連携して特例承継計画を策定し、必要に応じて遺留分特例・税制特例・金融支援を組み合わせます。データが整っていれば、認定取得・金融機関調整・税理士との打ち合わせのいずれもスムーズです。

Factory Advance による収益見える化のすすめ

「経営承継円滑化法を活用したいが、その前提となる案件別の収益データが整っていない」。そんな中小製造業の経営者・後継者の方に、クラウド型生産管理システム Factory Advance をご案内しています。

Factory Advanceは、個別受注生産型の中小製造業向けに、見積試算→実績登録→差異分析→改善という収益向上サイクルを支援するシステムです。紙やExcelで分断していた売上データと原価データを案件単位で結合し、「どの案件で利益が出ているのか」を経営者と後継者の共通言語にできます。

- 見積価格の精度向上(原価を把握した上での見積、値上げ交渉の根拠資料化)

- 案件ごとの収益可視化(課題発見と改善方針の立案)

- 進捗・出荷・納期の見える化(雇用要件達成のための工程標準化を後押し)

事業承継期の「経営の見える化」のスタートラインに、ぜひご検討ください。詳しくはFactory Advance 公式サイトまたはシステム詳細ページをご覧ください。

なお、関連トピックとして町工場の事業承継DX 成功事例、中小製造業の収益構造を見える化する方法もあわせてお読みいただくと、承継準備の全体像がより立体的に見えてきます。

まとめ

経営承継円滑化法は、遺留分特例・事業承継税制・金融支援という3つの強力な支援策を中小製造業の経営者に提供しています。ただし、これらを使いこなすには、自社の経営状況・案件別収益・工程別実績が「見える化」されていることが前提です。

- 経営者60歳前後から5〜10年計画で準備を始める

- 経営の見える化と磨き上げを先行させる

- 特例承継計画の提出期限など、制度の最新情報を確認する

- 認定経営革新等支援機関や税理士・ITコーディネーターと早めに連携する

事業承継は単なる「世代交代」ではなく、後継者が「継ぎたい」と思える儲かる仕組みを残すプロジェクトです。制度の活用とデータの整備を両輪で進めることで、技術と雇用を地域に残し、次の世代に確かなバトンを渡しましょう。

参考文献

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術