中小製造業 後継者の5年計画|知的資産承継の進め方

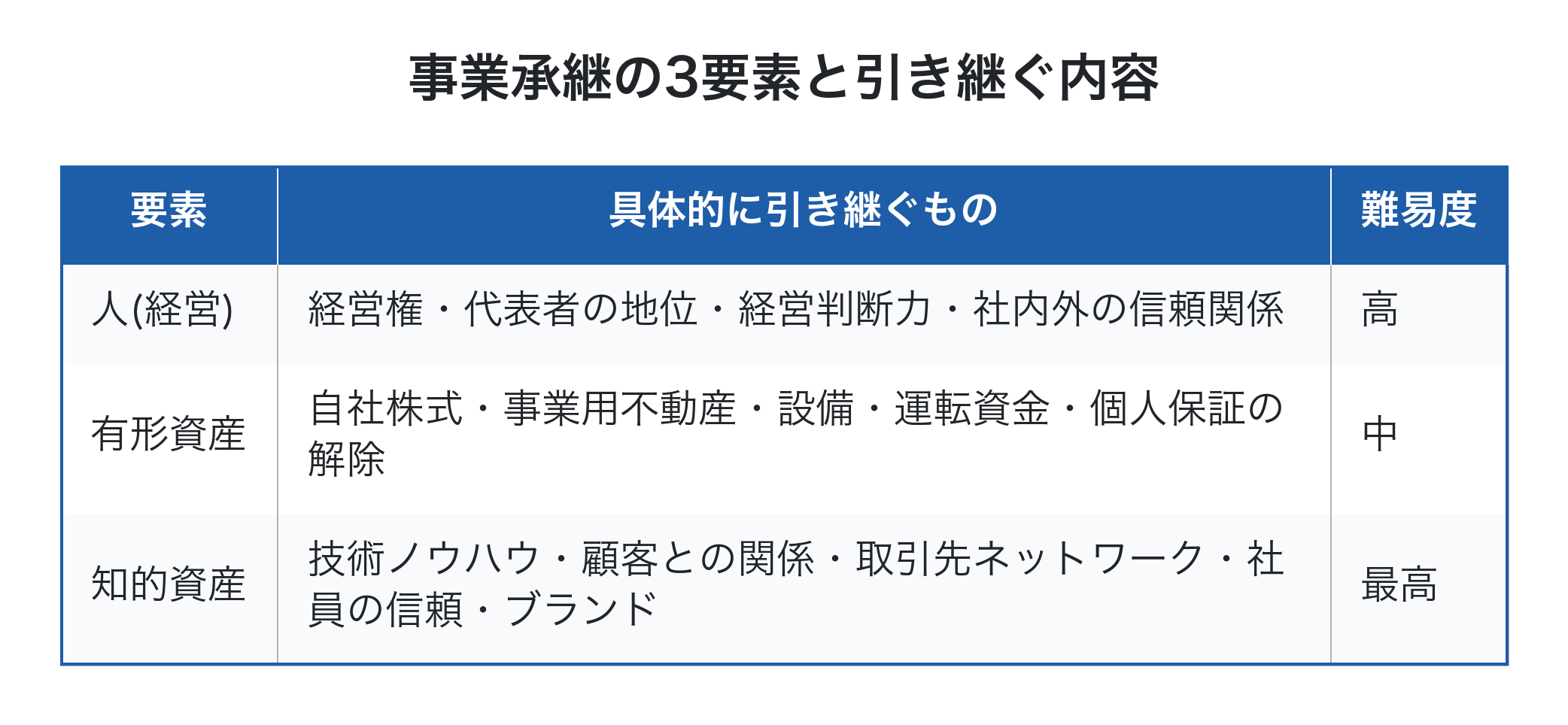

「そろそろ息子に任せたい」「番頭格の社員に継いでもらいたい」。こう考え始めた経営者の方は、すでに60歳を超えていることが多いのではないでしょうか。中小企業庁の資料では、経営者の平均引退年齢は67〜70歳、そして事業承継には5〜10年の準備期間が必要とされています。逆算すると、60歳から動き出してようやく間に合う計算です。本記事では、中小製造業の後継者に「人・有形資産・知的資産」の3要素を5年計画で引き継ぐ具体的な手順を整理します。

目次

なぜ「5年計画」が必要なのか

事業承継は、株式や設備を譲渡すれば完了するものではありません。中小企業庁『経営者のための事業承継マニュアル』によれば、後継者育成期間として「5〜10年」と回答した経営者が約3割、「約5年」が約25%にのぼります。つまり半数以上の経営者が、5年以上の育成期間を想定していることになります。

5年という時間が必要な理由は明確です。経営者が日々下している判断には、財務諸表に表れない「暗黙知」が大量に含まれているからです。どの顧客がうちの強みを評価してくれているか、どの工程が利益の源泉になっているか、どの仕入先と長年信頼関係を築いてきたか。これらは一朝一夕には移譲できません。

3要素のうち最も時間がかかるのが「知的資産」の承継です。有形資産は税理士や金融機関の協力で比較的進められますが、知的資産は現経営者が現役のうちに、後継者と一緒に現場・顧客・取引先を回りながら少しずつ移していくしかありません。

5年計画の全体像

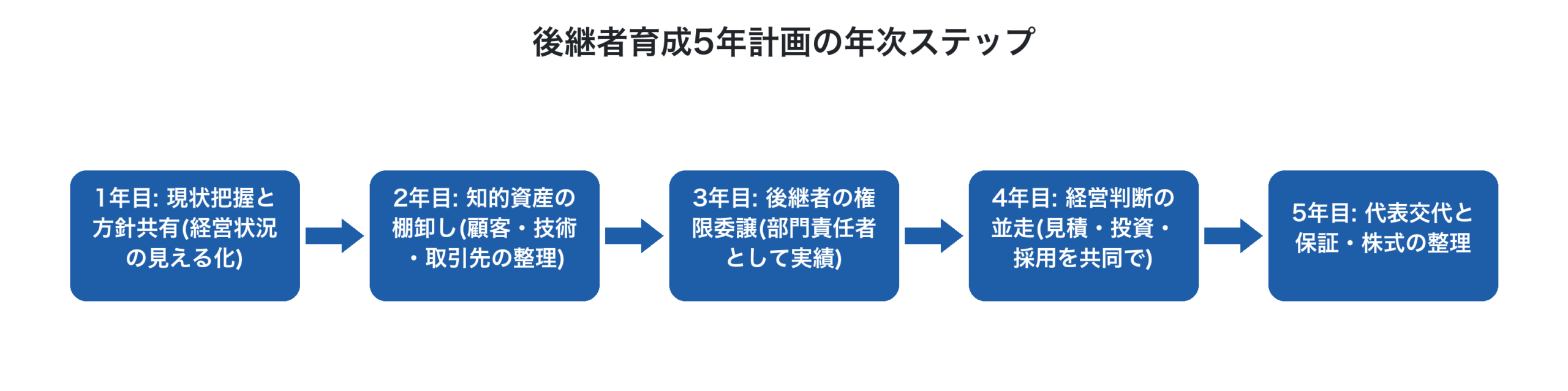

5年計画は、後継者を「経営者として独り立ちさせる」までのロードマップです。年次ごとに段階的にミッションを設定し、最終年に代表交代を実施するのが現実的な組み立てです。

1年目: 現状把握と方針共有

まず取り組むのは「会社の現状を後継者と共有する」ことです。多くの中小製造業では、経営の数字が経営者の頭の中にあり、文書化されていません。1年目はこれを徹底的に見える化します。

具体的には、案件別の利益、製品別の付加価値、工程別の負荷、月次のキャッシュフローを後継者が読めるレベルまで整理します。どんぶり勘定の状態で承継すると、後継者は「なぜこの案件を受けているのか」「この設備投資は妥当だったのか」が判断できず、自信を失います。経営の数字を共通言語にすることが、その後4年間の議論の土台になります。

会社の損益は常に「会社全体」で考えることが大原則です。後継者が案件単位の利益率だけで判断する癖をつけてしまうと、全社の固定費構造や損益分岐点を見失います。1年目の早い段階で、全社の収益構造を1枚のブロック図で示せるようにしておくと、その後の議論が噛み合います。関連する整理方法は中小製造業の収益構造を見える化でも詳しく扱っています。

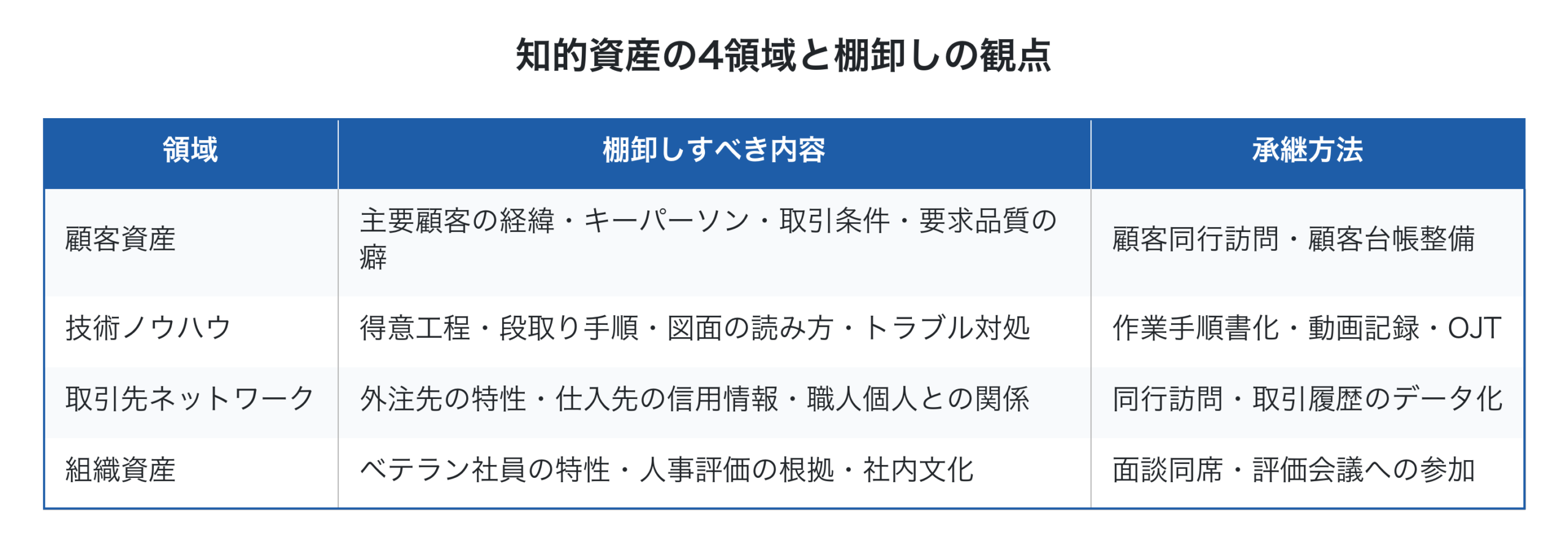

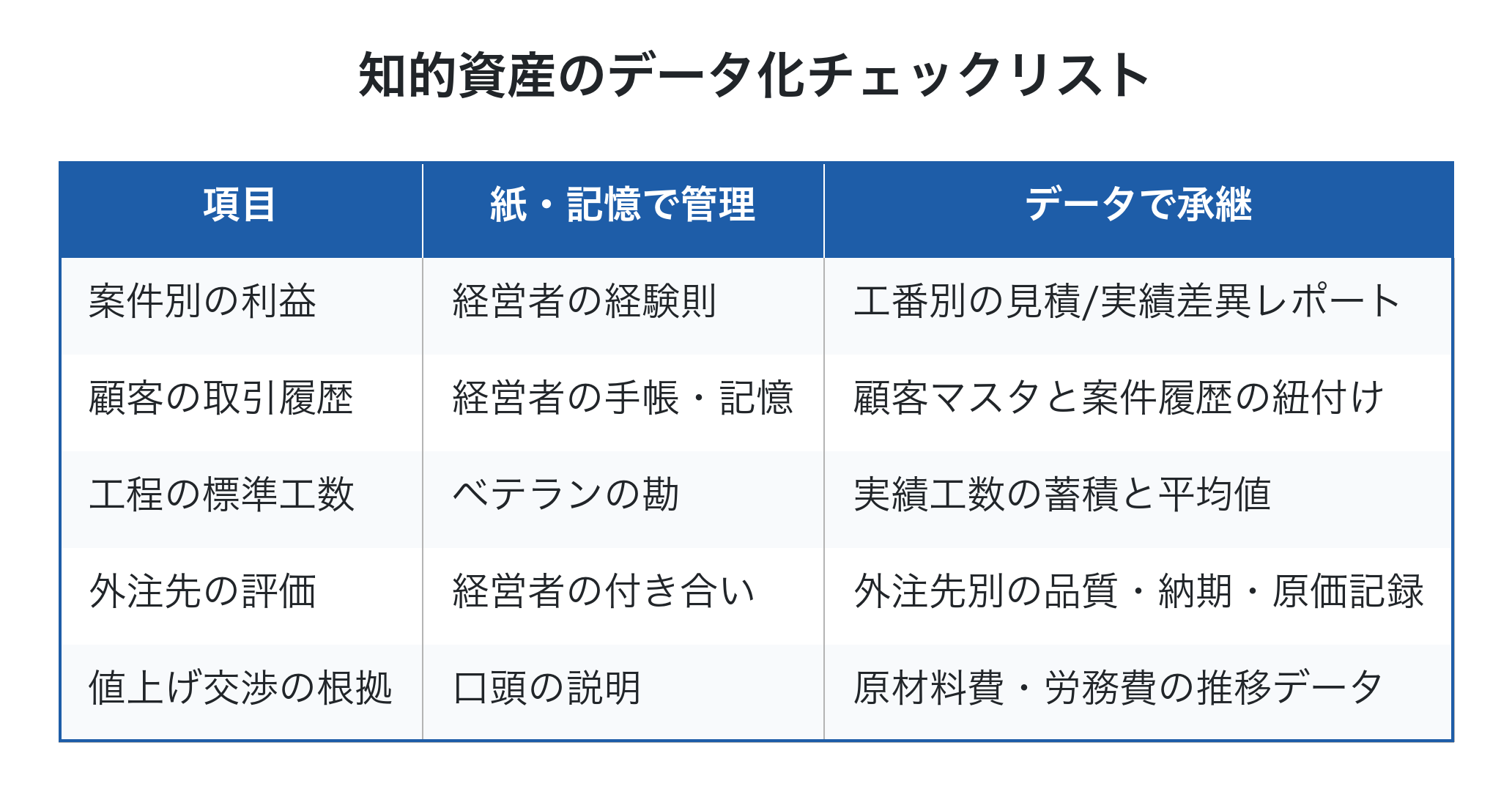

2年目: 知的資産の棚卸し

2年目のテーマは知的資産の棚卸しです。ここが5年計画の最大の山場と言えます。

知的資産は4つの領域に分けて整理すると進めやすくなります。

特に中小製造業で軽視されがちなのが「顧客資産」です。長年付き合っている顧客との関係は、現経営者個人への信頼で成立していることが多く、後継者が引き継ぐには2〜3年の同行訪問が必要です。2年目から計画的に顧客先へ後継者を連れていき、徐々に商談の主導権を渡していく動きが欠かせません。

3年目: 後継者の権限委譲

3年目は後継者に部門責任を持たせ、実績を作る期間です。製造部長・営業責任者・原価管理責任者などの肩書を与え、明確な権限と責任の範囲を設定します。

このとき重要なのは「失敗できる環境」を用意することです。経営判断には必ず失敗が伴います。現経営者が在任中に小さな失敗を経験させ、そこから学ばせることで、代表交代後の大きな失敗を防げます。

権限委譲の範囲は、見積決裁、外注先選定、小規模な設備投資、社員採用などから始めるとよいでしょう。決裁金額の上限を段階的に上げていく仕組みにすると、後継者の判断品質を確認しながら進められます。

4年目: 経営判断の並走

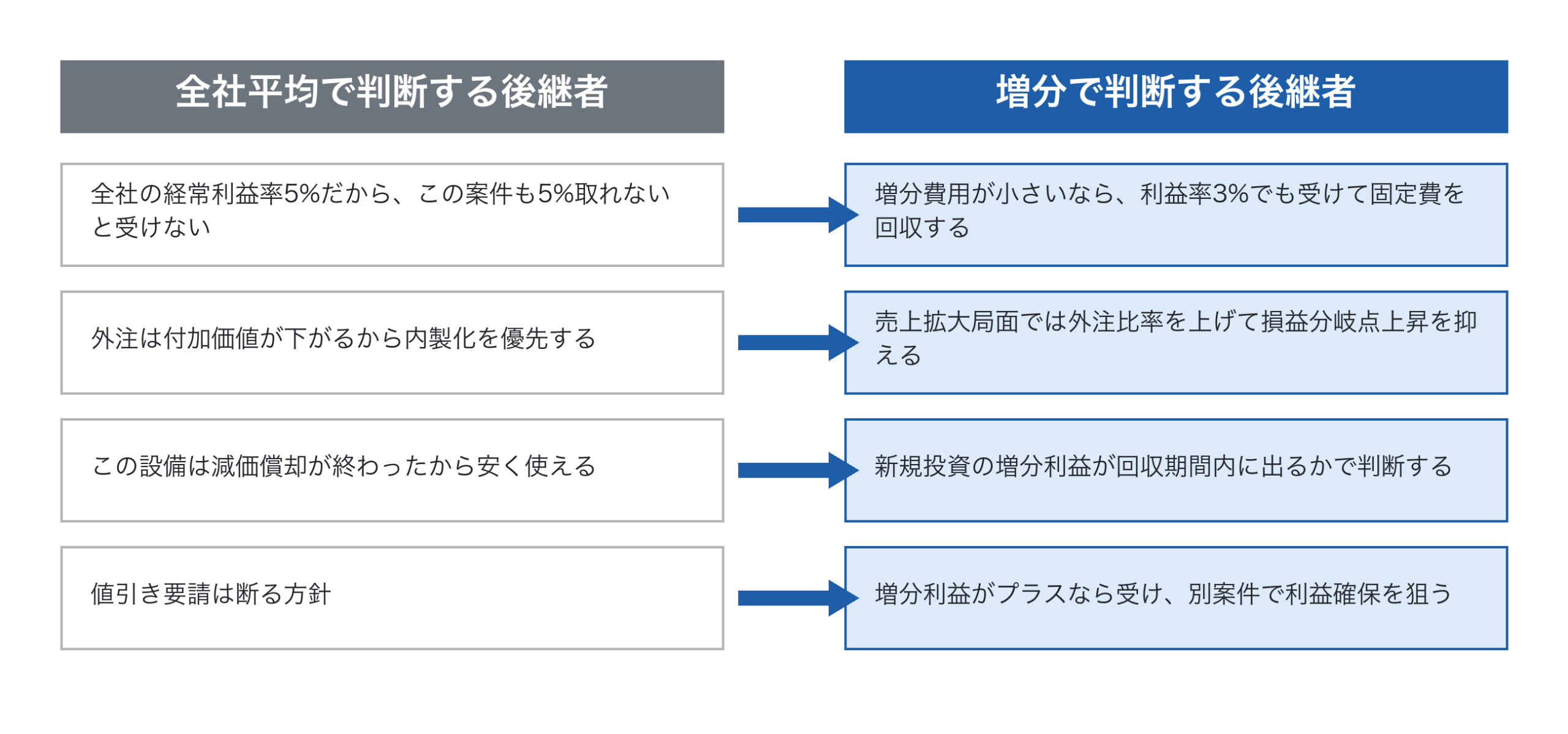

4年目は、現経営者と後継者が経営判断を並走する期間です。月次の経営会議、設備投資の検討、価格交渉、銀行との折衝など、経営の意思決定の場に必ず後継者を同席させます。

この段階で力を入れたいのが「増分(ましぶん)で考える」訓練です。新規受注を取るか断るか、新規設備を導入するか、人員を増やすか。こうした判断は全社平均の利益率ではなく、その判断によって増える売上・増える費用・増える利益で評価する必要があります。後継者がこの思考法を身につけられるかどうかが、5年目以降の経営の質を大きく左右します。

5年目: 代表交代と整理

5年目はいよいよ代表交代の年です。株式の移転、個人保証の解除、金融機関への引継ぎ、取引先への挨拶回りを集中的に行います。

ここで注意したいのが、現経営者の「会長」としての関わり方です。代表を譲ったあとも数年は会長として残るケースが多いですが、後継者の判断に過度に介入すると組織が混乱します。承継後の役割と決裁範囲を文書で明確化しておくと、軋轢を防げます。

なお、自社株式や事業用資産の承継には税負担が伴います。2026年時点では事業承継税制の特例措置があり、特例承継計画の提出期限は2026年3月31日とされていますが、最新の制度内容や期限は中小企業庁の公式情報や認定経営革新等支援機関にご確認ください。

知的資産を「データ」として残す

5年計画を機能させるための裏側の作業として、知的資産を経営者の頭の中からデータに移す取り組みが欠かせません。

具体的には、過去案件の見積と実績の対比、顧客別の取引履歴と粗利、製品別の時間あたり付加価値、工程別の負荷と実績工数、外注先別の品質・納期実績といった情報を蓄積していきます。これらが揃っていれば、後継者は「先代がなぜこの判断をしたのか」を数字で追体験できます。

紙とExcelで管理している会社では、こうした情報が散在しており、後継者が全体像を把握するまでに数年かかります。一方、案件管理がシステム化されていれば、後継者は入社初日から過去案件を遡って学習できます。事業承継DXの観点では、関連する取り組みを町工場の事業承継DXや町工場の事業承継DX成功事例でも紹介しています。

後継者が「継ぎたい」と思える会社にする

5年計画を進めるうえで忘れてはならないのが、後継者本人の意欲です。赤字が続いている、案件別の利益が見えない、現場の負荷が読めない。こうした状態の会社を引き継ぐのは、後継者にとって大きな不安要因になります。

逆に言えば、儲かる仕組みが見える化されており、改善の余地がデータで把握できている会社であれば、後継者は「自分の代でさらに伸ばせる」と前向きに捉えやすくなります。5年計画の初期段階で経営の見える化に投資することは、後継者の意欲を引き出す効果も持ちます。

ベテラン社員の知見も同様です。後継者が現場から信頼を得るには、ベテランの勘所をデータとして引き出し、新人や中堅社員にも共有できる仕組みが必要です。標準工数・工程の段取り・品質基準などを後継者が現経営者やベテランと共に整備していくプロセス自体が、社内での後継者の地位を確立する機会になります。

Factory Advanceで知的資産の承継を支える

中小製造業向けクラウド型生産管理システム「Factory Advance」は、見積〜実績〜原価〜納期までを工番単位で一元管理することで、経営の知的資産をデータとして蓄積する基盤を提供します。

案件ごとの見積と実績の差異、製品別の時間あたり付加価値、外注先別の発注履歴、工程別の負荷状況などが自動的に集計されるため、後継者は過去の経営判断の背景を数字で確認できます。「見積試算 → 実績登録 → 差異分析 → 改善」の収益向上サイクルを5年計画の中に組み込むことで、現経営者の経験則をデータに変換し、次世代に引き渡すことができます。

詳しい機能や活用方法は、Factory Advance公式サイトおよびシステム詳細ページをご確認ください。

まとめ

中小製造業の事業承継は、5年という時間を使って「人・有形資産・知的資産」の3要素を段階的に引き継ぐ取り組みです。特に知的資産の承継には、現経営者と後継者が現場・顧客・取引先を共に回りながら、暗黙知をデータに変えていく地道な作業が欠かせません。

60歳を迎えたら5年計画を始める。この当たり前の準備を早めに動き出した会社こそ、世代交代後も安定した経営を続けています。後継者が「継ぎたい」と思える儲かる仕組みを、今から整え始めてみてはいかがでしょうか。

参考文献

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術