M&A中小製造業の事業譲渡|第三者承継の進め方

「子どもは家業を継がない」「社内に経営を任せられる人材がいない」。中小製造業の経営者がこう感じる場面は、もはや珍しいものではありません。経営者の引退年齢に近づくほど、廃業か第三者への承継かの判断が現実味を帯びてきます。本記事では、親族外承継の選択肢としてのM&A・事業譲渡について、中小企業庁の事業承継ガイドラインの枠組みに沿って、進め方と準備のポイントを整理します。

目次

中小製造業を取り巻く事業承継の現状

中小企業の約半数が「自分の代で廃業を予定」と回答し、その理由のうち相当割合が後継者不在に起因していることが各種調査から指摘されています。製造業に絞っても、技術や設備、取引先関係といった有形・無形の資産を抱えながら、引き継ぎ手を見つけられず廃業に至るケースは少なくありません。

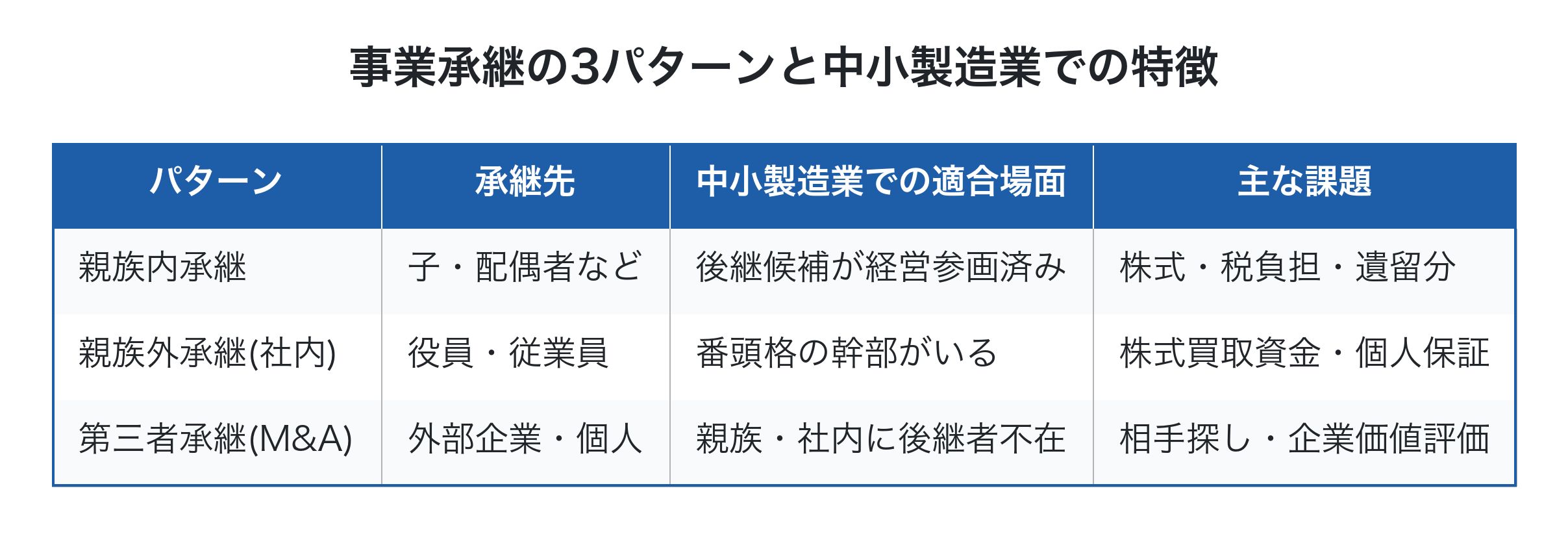

承継のパターンは大きく3つに分かれます。

経営者の平均引退年齢は67〜70歳前後とされ、承継準備には5〜10年が必要と言われます。60歳を超えてから「親族にも社内にも適任がいない」と気づいた場合、残された有力な選択肢が第三者承継、すなわちM&Aです。

親族外承継としてのM&A・事業譲渡を整理する

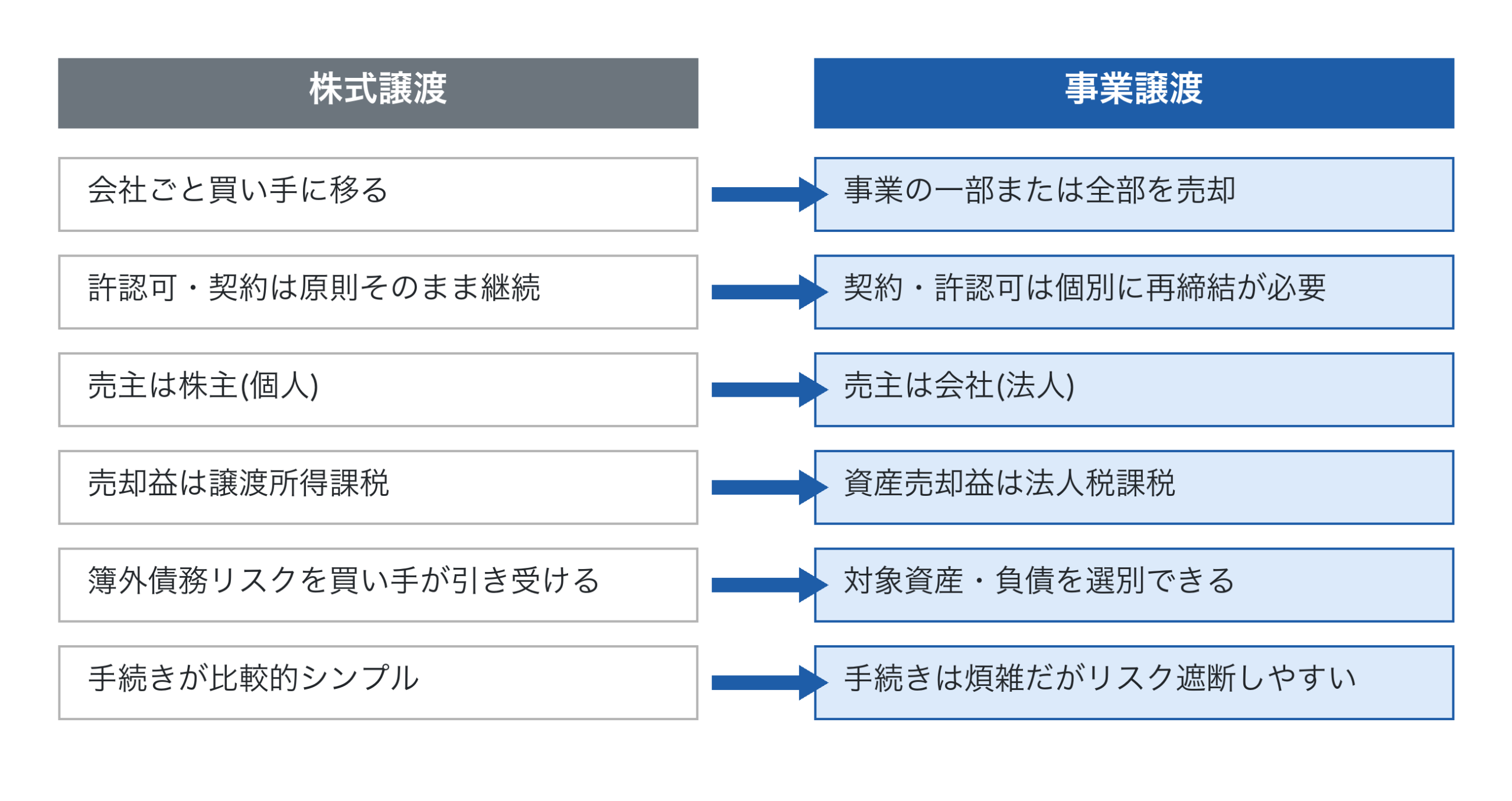

株式譲渡と事業譲渡の違い

中小製造業のM&Aで使われるスキームは、主に「株式譲渡」と「事業譲渡」に大別されます。どちらも「第三者承継」の手段ですが、引き継ぐ対象と手続きが大きく異なります。

中小製造業の場合、会社全体を一括で引き継ぐ「株式譲渡」が選ばれることが多い一方、「主力の加工部門だけ譲渡し、不動産は手元に残す」「赤字の特定事業のみ切り出して譲渡する」といった柔軟な切り分けが必要なときには「事業譲渡」が有効です。

M&Aは「身売り」ではなく「承継」

経営者の中には、M&Aに対して「会社を売り渡す」という感覚を持つ方も少なくありません。しかし実態としては、雇用を守り、取引先との関係を継続し、自社の技術を次世代に残すための承継手段です。廃業を選んだ場合、設備の処分費用や従業員の退職金、取引先への迷惑など、目に見えるコストと見えない損失が同時に発生します。M&Aを早期検討することで、これらを回避しつつ、創業者利潤を確保できる可能性があります。

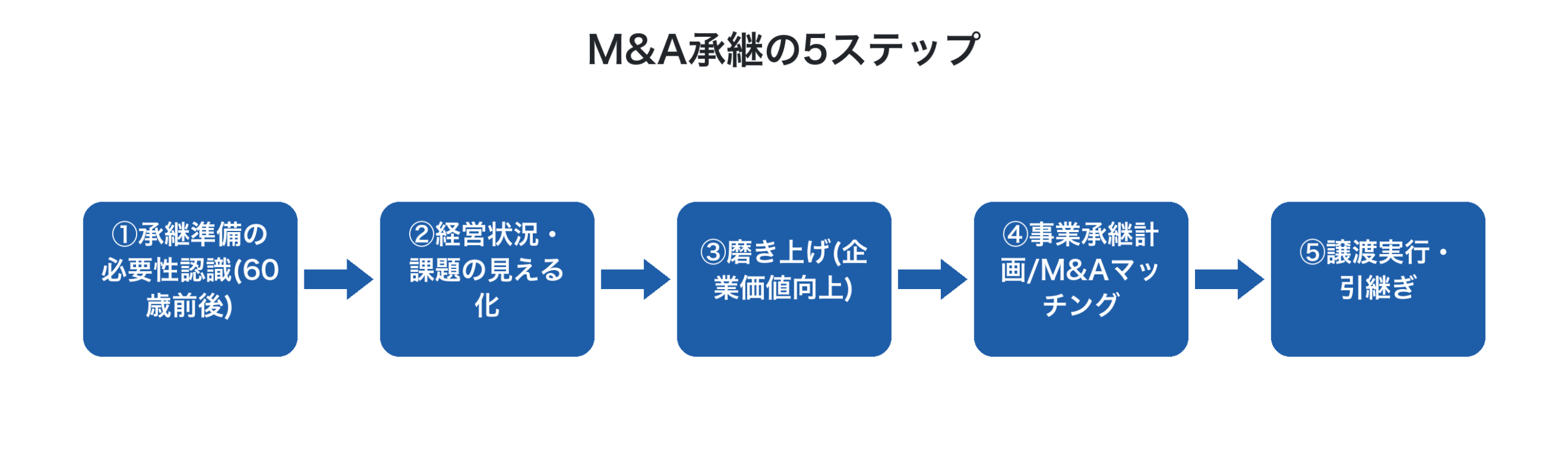

事業承継ガイドラインに沿った5つのステップ

中小企業庁の事業承継マニュアルでは、承継準備を5段階に整理しています。M&Aを前提とした場合も、この骨格は基本的に変わりません。

ステップ①②:現状の見える化

最初に行うべきは、自社の経営状況を客観的に把握することです。財務面では決算書3〜5期分のレビュー、現場面では主力製品・取引先・工程ごとの収益性把握、人材面では技術ノウハウの保有者と承継状況の棚卸し。ここで「数字で語れない経営」になっていると、買い手候補に対する説明力が著しく弱くなります。

特に個別受注型の中小製造業では、「案件ごとの利益が見えていない」「アワーレートに根拠がない」といった状態が一般的で、買い手から見ると評価しづらい会社になります。詳しくは中小製造業の収益構造を見える化で扱っていますが、お金のブロックパズルで会社全体の流れを示せるだけでも、説明資料の質は大きく変わります。

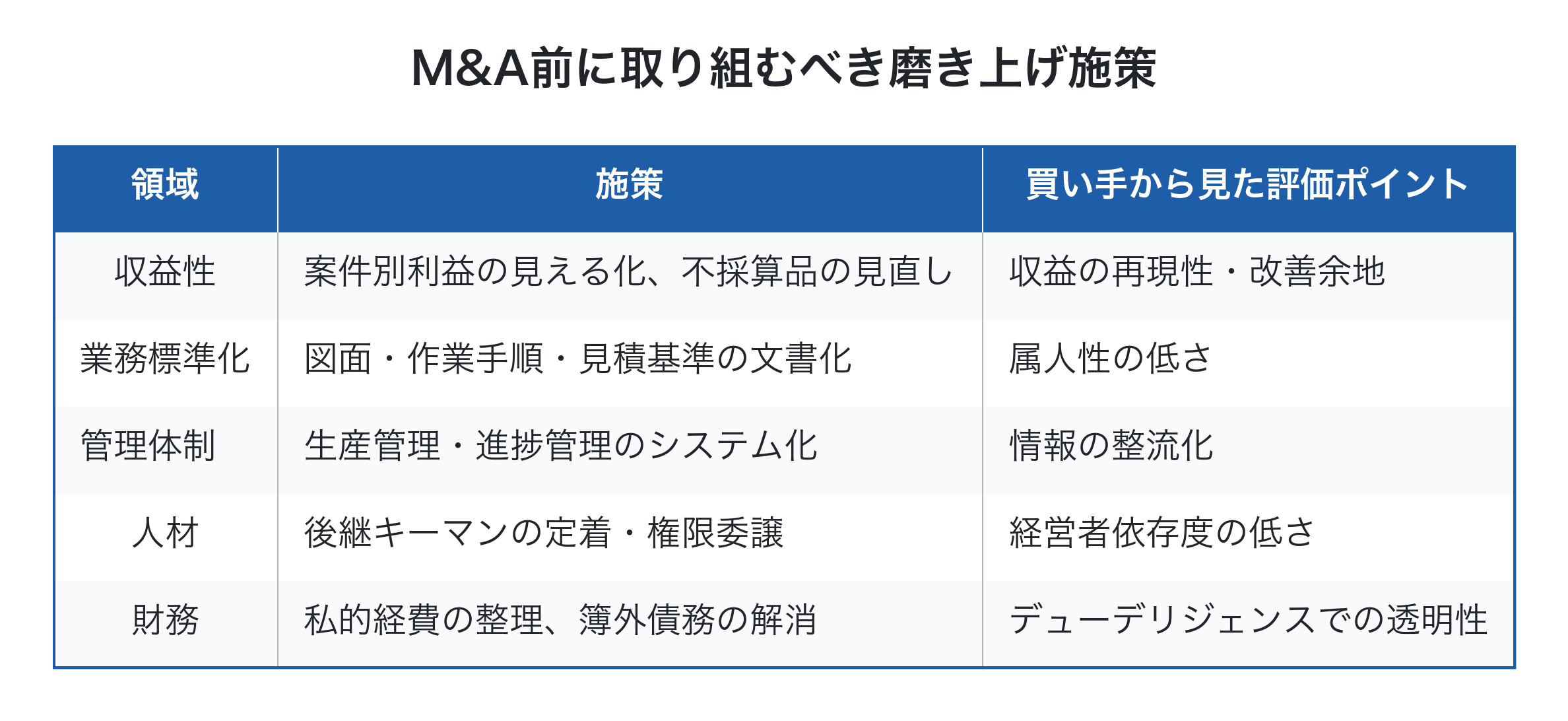

ステップ③:磨き上げで企業価値を高める

M&Aにおける譲渡価格は、純資産+営業利益数年分(年買法)や、EBITDAマルチプルなど、複数の評価手法を組み合わせて決まることが多いですが、いずれにせよ「安定した利益が出ているか」「事業が属人化していないか」が大きく効きます。磨き上げでは、次のような取り組みが企業価値の押し上げに直結します。

「社長が現場に張り付いていないと回らない」「見積根拠は社長の頭の中」という状態は、買い手にとって最大のリスク要因です。逆に言えば、ここを整えるだけで企業価値は数十%単位で変わり得ます。

ステップ④:M&Aマッチング

相手探しの主なルートは、(1)民間のM&A仲介・FA(2)金融機関(3)事業承継・引継ぎ支援センターの3つです。事業承継・引継ぎ支援センターは公的機関で、登録M&A支援機関との連携実績も豊富です。仲介手数料の体系や利益相反の有無は事前にしっかり確認し、複数チャネルを併用して情報を集めるのが現実的です。

ステップ⑤:譲渡実行と引継ぎ

基本合意 → デューデリジェンス(DD) → 最終契約 → クロージングという流れを経て、譲渡が実行されます。製造業の場合、ここで決定的に重要になるのが「引継ぎ期間」です。技術者や工程ノウハウ、取引先との人間関係、職人技を持つベテランの動機付け。これらは契約書だけでは引き継げません。譲渡後6か月〜2年程度、前経営者がアドバイザーとして残るケースが多いのは、こうした事情によります。

中小製造業がM&Aで価値を出すための実務

「案件別の利益」が見える会社にしておく

買い手は必ず「この会社の収益構造は再現可能か」を見ます。決算書の数字だけでなく、製品別・取引先別・工程別の利益が説明できる状態にあるかどうか。これは平時の収益管理がそのままM&A時の交渉材料になることを意味します。

製造業のリアルタイム原価管理で触れたように、月次決算を待たずに今の利益が見える仕組みは、経営者自身の意思決定スピードを上げるだけでなく、買い手候補に対して「この会社は数字で経営されている」という印象を与えます。

一倉定氏の「会社全体で考える」を承継準備にも

承継準備の段階では、「個別案件の利益率」より「会社全体の経常利益と損益分岐点」を経営者自身が把握できているかが問われます。外注比率を高めることで損益分岐点を下げ、経営の弾力性を確保しておけば、買い手にとって「景気変動に強い会社」と映ります。逆に固定費の塊になっている会社は、いくら売上があっても評価されにくい。M&A準備は、自社の損益構造そのものを見直す絶好の機会です。

知的資産の棚卸し

技術図面、加工ノウハウ、取引先との信頼関係、品質保証の体制。こうした目に見えない資産こそ、中小製造業の真の価値です。承継準備の中で、これらを文書・データとして残しておくことは、M&Aの有無にかかわらず会社の継続性を高めます。町工場の事業承継DXで詳しく触れていますが、知的資産を引き継げる形に整えていくことが、後継者の不安を解消する最大の処方箋です。

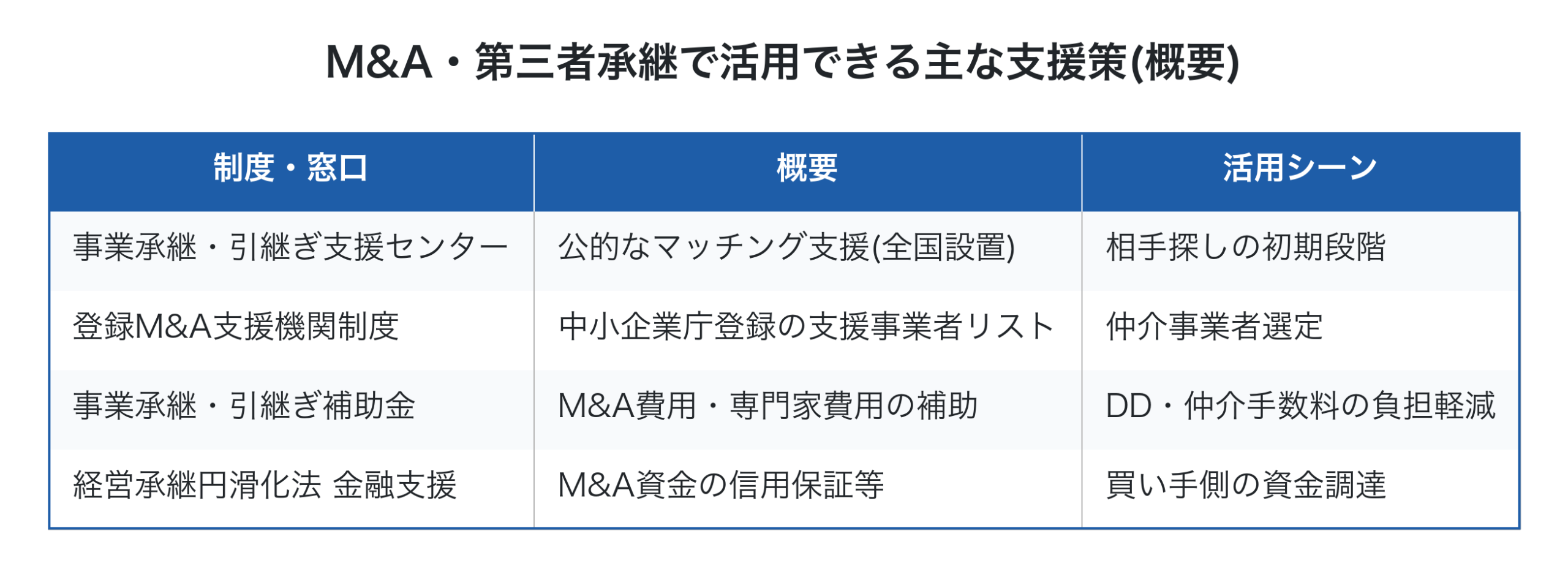

税制・法制度の活用ポイント(2026年時点)

第三者承継においても、活用できる支援策があります。最新情報は必ず公的サイトで確認してください。

なお、法人版・個人版事業承継税制(贈与税・相続税の納税猶予)は親族内承継・親族外承継が主対象で、第三者へのM&Aでは適用範囲が異なります。特例承継計画の提出期限など、最新の制度動向は中小企業庁の公式情報を確認することをお勧めします。

Factory Advance がM&A準備に貢献できること

中小製造業の第三者承継において、最大の障壁は「数字で語れる会社になっていないこと」です。クラウド型生産管理システムFactory Advanceは、見積・案件・実績・原価を一元管理し、案件単位の利益をリアルタイムに可視化します。

- 見積試算 → 実績登録 → 差異分析 → 改善 のサイクルが回る

- 案件別・工程別の収益が経営者・後継者・買い手候補に共通言語で示せる

- 属人化していた見積根拠・工程ノウハウがデータとして蓄積される

これらは、磨き上げの段階で企業価値を底上げするだけでなく、譲渡後の引継ぎ期間における「経営の見える化」を支える基盤になります。M&Aを具体的に検討する前の段階から、3年程度かけて整備しておくと、譲渡時の交渉力が大きく変わります。詳しいシステム概要はFactory Advanceのシステム詳細をご参照ください。

まとめ

中小製造業のM&A・事業譲渡は、「廃業の代替」ではなく、技術と雇用を未来につなぐ積極的な選択肢です。重要なのは、(1)現状を数字で見える化する、(2)磨き上げで企業価値を高める、(3)時間をかけてマッチングする。この3点を、引退の5〜10年前から計画的に進めることです。「数字で経営されている会社」を作るプロセスは、M&Aの成否を超えて、自社の競争力そのものを底上げします。今日から始められる第一歩は、自社の収益構造を可視化することから始まります。

参考文献

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術