製造業の設備稼働率を見える化|隠れ損失の発見

「うちの工場、機械はいつも動いているように見えるのに、なぜか利益が残らない」。多くの中小製造業の経営者・工場長から聞かれる悩みです。実際に設備の稼働状況を客観データで測ってみると、思っていたよりも止まっている時間が長く、そこに大きな損失が眠っているケースが少なくありません。本記事では、設備稼働率を見える化することで隠れた損失を表面化し、利益改善につなげる進め方を解説します。

目次

なぜ「動いているように見える」のに利益が出ないのか

工場長が現場を歩いて回ると、機械はおおむね稼働音を立てています。作業者も忙しそうに立ち働いています。しかし月次の決算が出てみると、想定していた利益に届かない。この構図の背後には、肉眼では捉えきれない短時間の停止や非付加価値時間が積み重なっています。

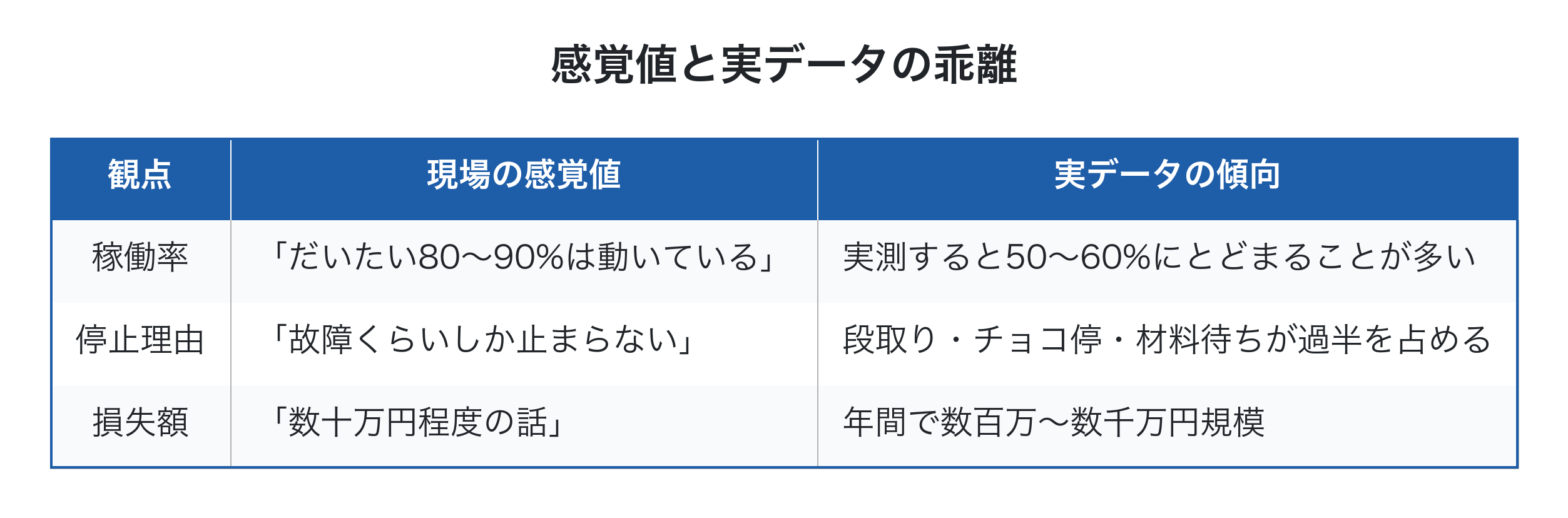

経済産業省「2025年版ものづくり白書」では、中小製造業のデジタル化の遅れと、その結果として現場データを経営判断に活かせていない状況が繰り返し指摘されています。とりわけ設備の稼働状況については、「人の感覚」と「実データ」の間に大きな差があることが報告されています。

この乖離こそが「忙しいのに利益が残らない」状態の正体です。会社全体の付加価値(売上から外部購入費を差し引いた金額)を時間で割った「時間あたり付加価値」を高めるには、まず設備が本当に何時間、付加価値を生む仕事をしているのかを把握しなければなりません。

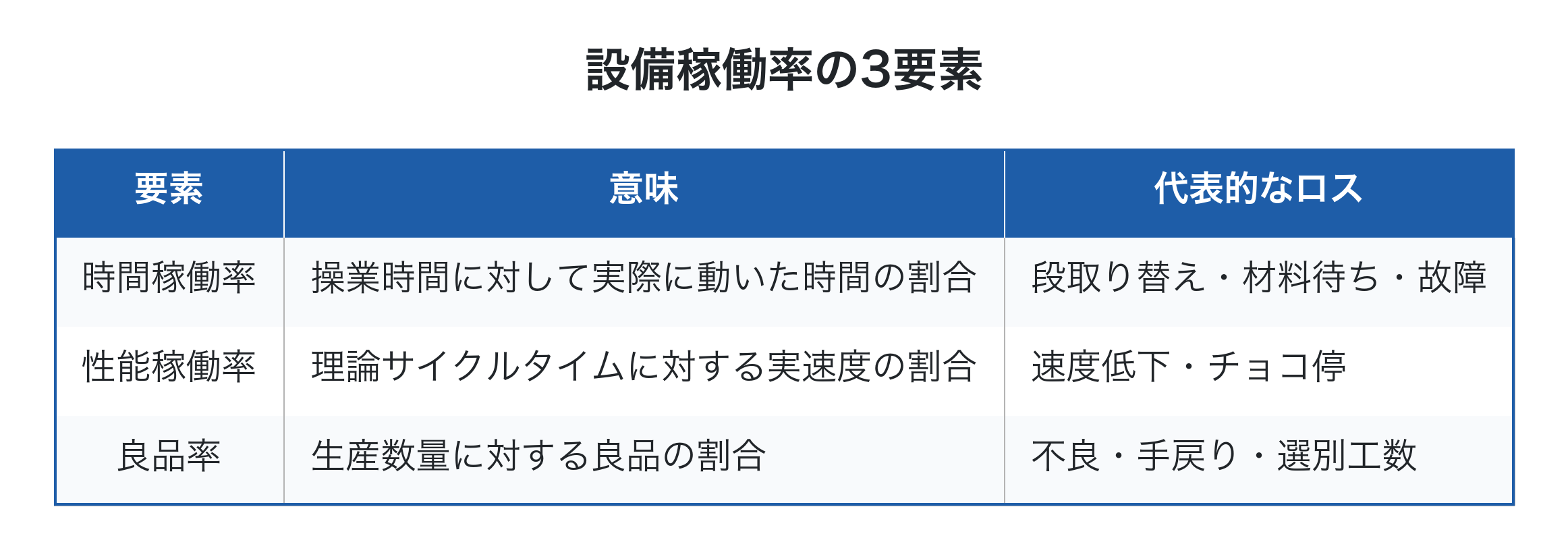

設備稼働率を構成する3つの要素

設備稼働率の議論で混乱しがちなのは、「稼働率」という一語に複数の意味が含まれていることです。設備総合効率(OEE)の考え方を借りて整理すると、稼働率は次の3要素に分解できます。

これら3要素を掛け合わせたものが「設備総合効率」と呼ばれる指標です。たとえば時間稼働率70%、性能稼働率80%、良品率95%であれば、総合効率は約53%。「だいたい動いている」と思っていても、付加価値を生んでいる時間は半分程度ということになります。

ここで重要なのは、3要素のうちどこにロスが集中しているかを把握することです。多品種少量・個別受注の現場では、特に「段取り替え」と「チョコ停」の2つに損失が偏在する傾向があります。

隠れ損失の代表格:チョコ停と段取り時間

チョコ停という名の積み上がる損失

「チョコ停」とは、設備が短時間(数十秒〜数分)だけ停止する状態を指します。センサーの感度ずれ、ワーク詰まり、軽微な異常検知などで発生し、作業者がその場で復旧させるため、日報には記録されないことがほとんどです。

1回あたり2分のチョコ停が、1直あたり15回発生すれば30分の損失。月20稼働日で10時間、年間120時間が消えていることになります。設備費チャージレートが1台あたり1,500円/時間であれば、年間18万円の付加価値機会を失っている計算です。複数台あれば数百万円規模になります。

段取り時間は「準備」ではなく「収益機会の喪失」

段取り替えは付加価値を生まない時間です。多品種少量化が進むほど段取り替えの頻度が増え、設備の稼働率を押し下げます。「準備に時間がかかるのは仕方ない」と諦めず、まずは実時間を測ることが出発点になります。

段取り時間短縮の体系的なアプローチについては製造業の段取り替え時間短縮|SMEDで多品種少量生産の利益を伸ばすで詳しく扱っています。

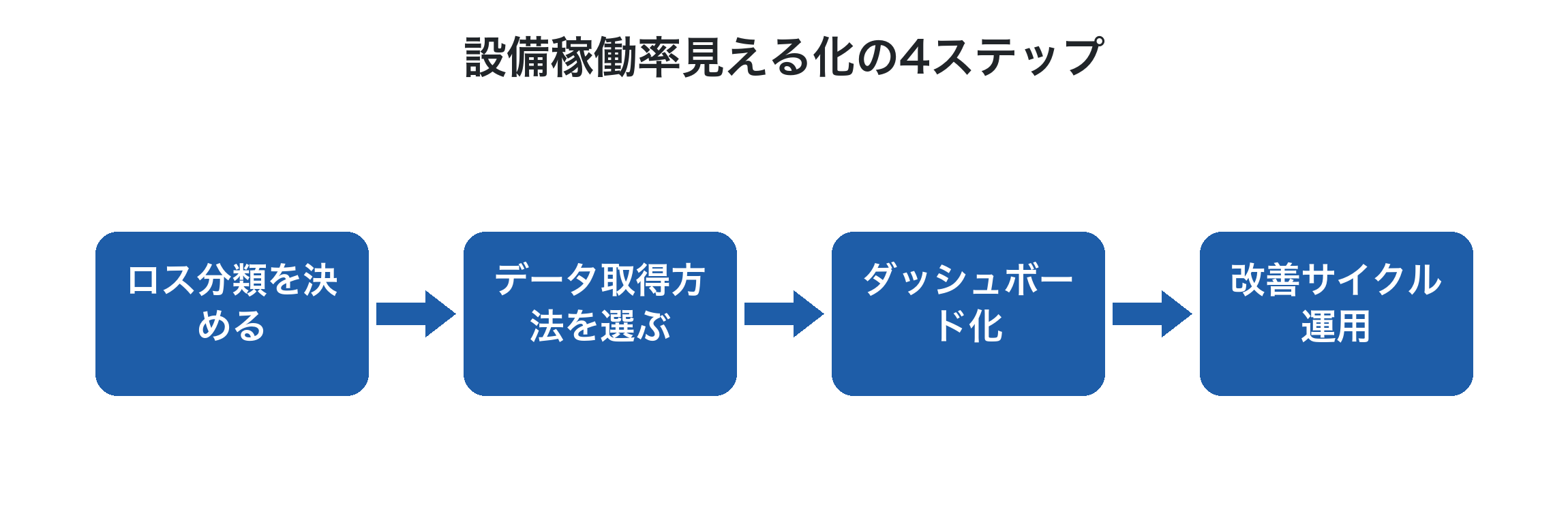

見える化の進め方:4ステップ

設備稼働率の見える化は、いきなり高度なIoTシステムを導入するのではなく、段階的に進めるのが現実的です。

ステップ1:ロス分類を決める

最初の関門は「何を測るか」を決めることです。やみくもに全データを取ろうとすると挫折します。次のように停止理由を5〜8種類程度に分類しておくと、後の分析が楽になります。

- 段取り替え

- 材料・治具待ち

- 図面・指示書待ち

- 故障・突発停止

- チョコ停(短時間停止)

- 計画停止(休憩・朝礼)

- 不良対応・手戻り

ステップ2:データ取得方法を選ぶ

すべてを自動化する必要はありません。設備の起動信号や電流値から自動取得できるものは自動化し、停止理由の入力だけ作業者がタブレットで選ぶ、というハイブリッド構成がコストパフォーマンスに優れます。

ステップ3〜4:ダッシュボードと改善サイクル

集めたデータは、設備別・製品別・停止理由別にダッシュボードで可視化します。重要なのは「金額換算」して見せることです。停止時間に設備費チャージレートと労務費チャージレートを掛けて損失金額として表示すると、経営者も現場リーダーも改善優先順位を判断しやすくなります。

経営ダッシュボードの設計については製造業の経営ダッシュボード設計もあわせてご覧ください。

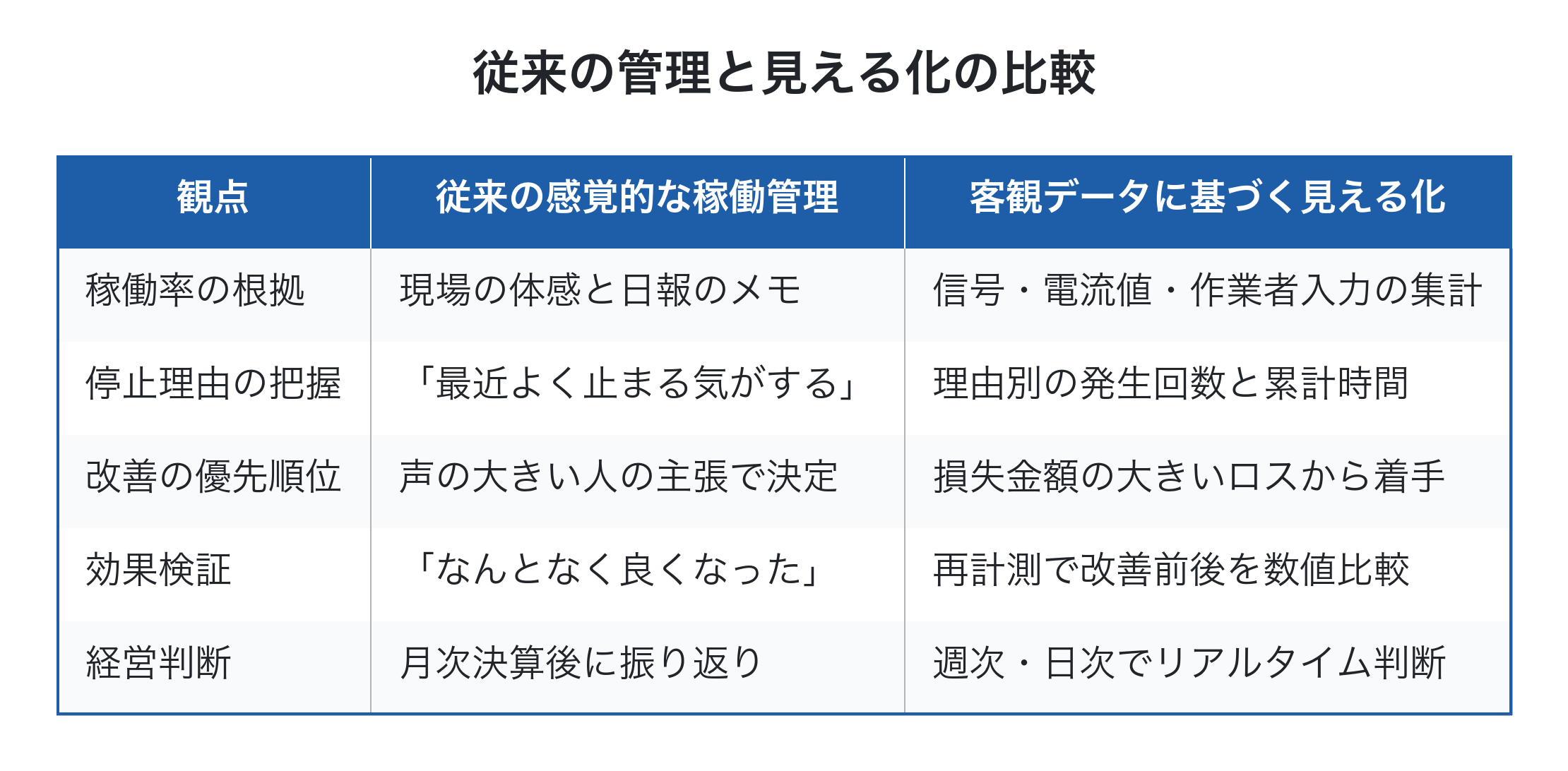

改善判断は「会社全体」で考える

見える化が進むと、現場から多くの改善提案が出てきます。ここで注意したいのは、設備単体の稼働率を上げることが必ずしも会社全体の利益増につながるとは限らない点です。

たとえばボトルネックではない工程の稼働率を上げても、工場全体のスループット(売上 – 外部購入費)は増えません。むしろ仕掛在庫が増えてキャッシュフローを悪化させる場合すらあります。制約条件(ボトルネック)を起点に考える視点はTOC(制約条件理論)とは?製造業のボトルネック改善で利益最大化する方法で整理しています。

改善の優先順位を決めるときは、次の問いを立てるのが有効です。

- その設備はボトルネックか、それとも余力工程か

- 稼働率を上げると会社全体の付加価値はいくら増えるのか

- 同じ投資を別工程に振り向けたほうが効果は大きくないか

「全体最大」の視点で考えることで、部分最適のための投資を避けられます。

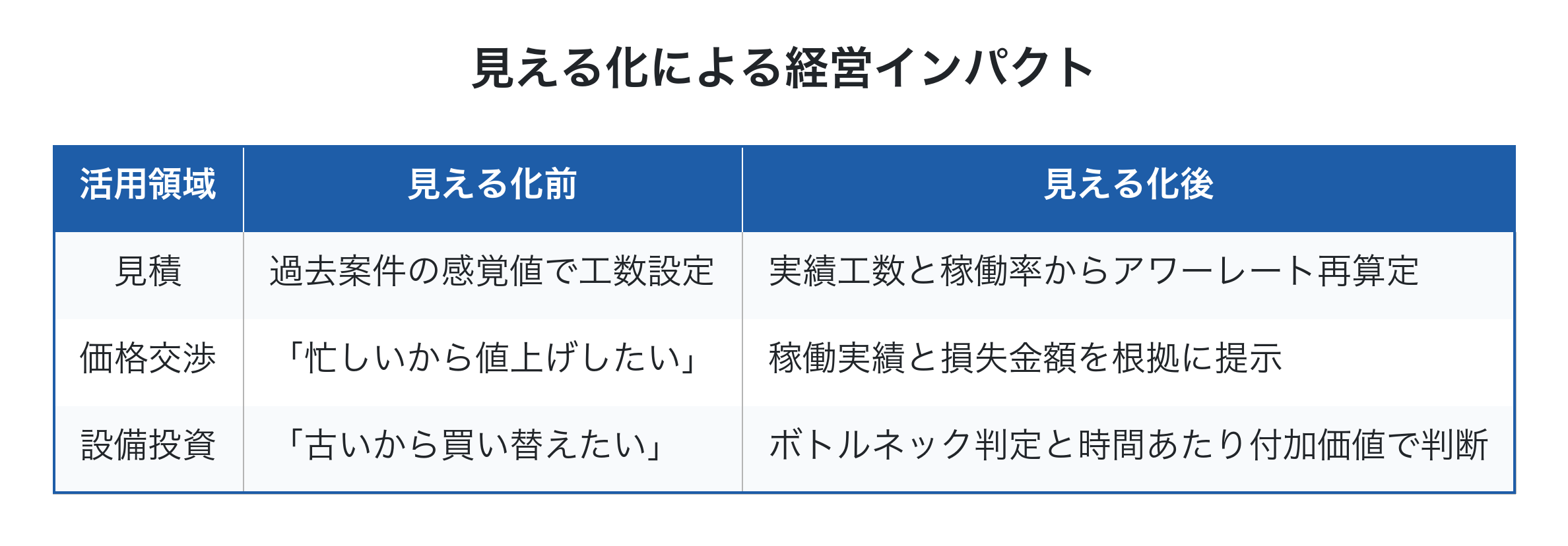

データを経営判断につなげる仕組み

設備稼働率の見える化は、それ自体がゴールではありません。次の3つのループが回り始めて初めて、利益改善に直結します。

- 見積精度の向上:実績工数・実績稼働時間がデータとして残れば、次回の見積で実態に即したアワーレートと工数を使える。

- 価格交渉の根拠化:稼働率の実績と設備費チャージレートを根拠に、適正な単価を取引先に説明できる。

- 設備投資判断:既存設備のボトルネック度合いを把握した上で、追加投資・更新投資の妥当性を「時間あたり付加価値」で判定できる。

設備投資の判断軸については製造業の設備投資 判断基準|時間あたり付加価値で投資ROIを測る方法で詳述しています。

Factory Advance で設備稼働と案件収益をつなげる

設備稼働率の見える化を始めた中小製造業がしばしば次に直面するのが、「稼働データはあるけれど、案件別の利益とどう紐づければよいかわからない」という壁です。設備が動いていた時間が、どの工番のどの工程で、結果としていくらの付加価値を生んだのか。この最後のひと繋がりがあって初めて、データが経営判断に使える形になります。

クラウド型生産管理システムFactory Advanceは、個別受注・多品種少量の中小製造業に向けて、案件(工番)ごとに「見積試算→実績登録→差異分析→改善」のサイクルを回せるよう設計されています。設備稼働の実績を作業日報や工程実績と組み合わせ、案件別の収益性を可視化することで、見積価格の精度向上・収益管理の強化・納期管理の徹底という3つの効果を狙えます。

設備稼働率の見える化を、最終的に「時間あたり付加価値の向上」につなげたい方は、Factory Advance のシステム詳細もご参照ください。

まとめ

設備稼働率を見える化することは、単に「機械の動いている時間を測る」ことではありません。チョコ停や段取り時間といった、これまで日報に載らずに埋もれていた損失を表面化し、会社全体の付加価値最大化につなげるための出発点です。

- 稼働率は時間稼働率・性能稼働率・良品率の3要素に分解して把握する

- ロス分類を決め、信号と作業者入力のハイブリッドでデータを取得する

- 損失を金額換算し、ボトルネックから優先的に改善する

- 見える化したデータを見積・価格交渉・設備投資の判断に活用する

紙やExcelでは積み上がらなかった現場データを、案件別収益と結びつけて経営判断に使える形にすることが、これからの中小製造業の競争力を左右します。まずは1台、1工程からの計測でも構いません。客観データで現場を語れる工場を目指して、最初の一歩を踏み出しましょう。

参考文献

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術