中小製造業の仕掛在庫削減|キャッシュを取り戻す手法

「決算書では黒字なのに、銀行口座にお金が残らない」。多品種少量生産の現場でよく聞く悩みです。原因の多くは工場の中に滞留している仕掛品にあります。図面が出てから出荷までの間、材料費と外注費、そして加工に費やした労務費は、出荷請求が立つまで現金化されません。仕掛在庫はバランスシート上で「資産」に分類されますが、実態は固定化されたキャッシュです。本記事では中小製造業が仕掛在庫を適正水準まで削減するための考え方と、リードタイム短縮・発注タイミング最適化の具体的な手法を整理します。

目次

仕掛在庫がキャッシュを奪う構造

仕掛在庫(WIP: Work In Process)とは、材料を投入してから完成品になるまでの間、工場内のどこかの工程に存在する未完成品のことです。多品種少量・個別受注の中小製造業では、案件ごとに材料を手配し、工程をまたいで加工するため、仕掛在庫が膨らみやすい構造を持っています。

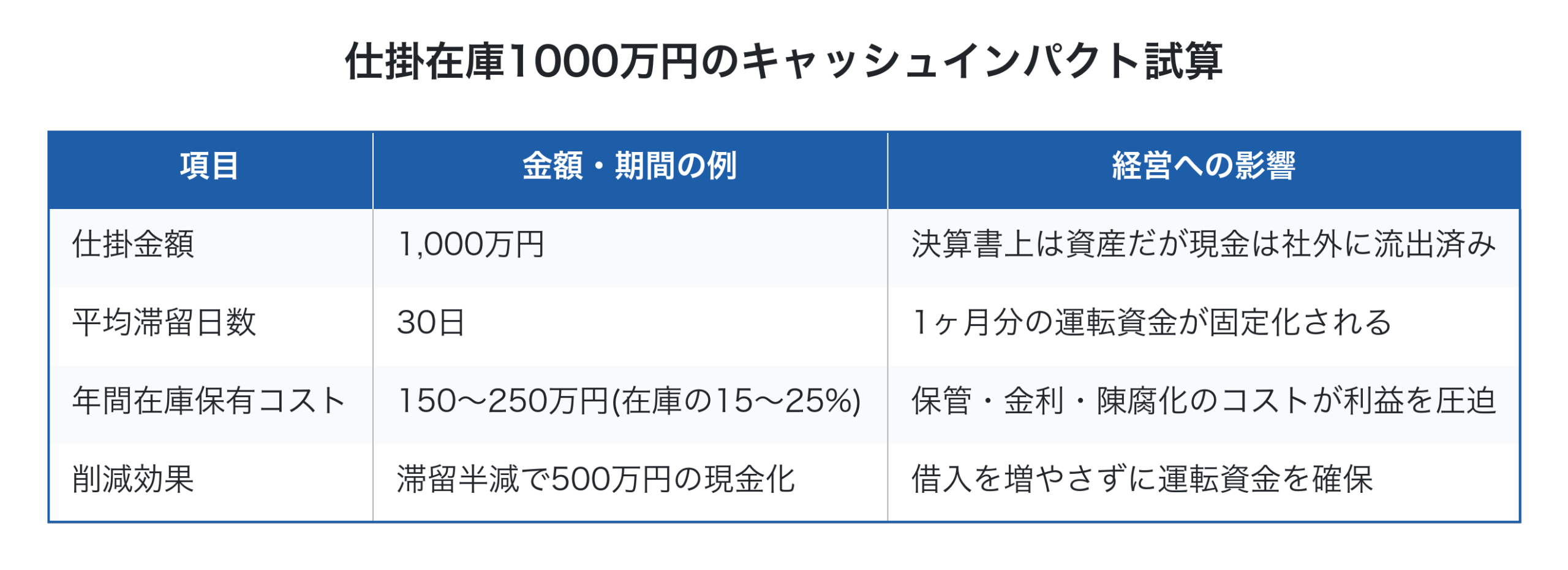

問題は、仕掛在庫が増えると「真の変動費」である材料費と外注費が先に出ていくことです。売上 − 外部購入費(材料費+外注費)を付加価値=スループットと捉えると、仕掛が滞留している期間中は付加価値が実現せず、外部購入費だけが資金として出ていく状態が続きます。

決算上は資産でも、現金は社外に出ています。仕掛在庫を削減することは、銀行借入を増やさずに運転資金を捻出する有効な手段になります。

なぜ仕掛在庫が膨らむのか:3つの典型原因

中小製造業の現場で仕掛が積み上がる原因は、おおむね次の3つに集約されます。

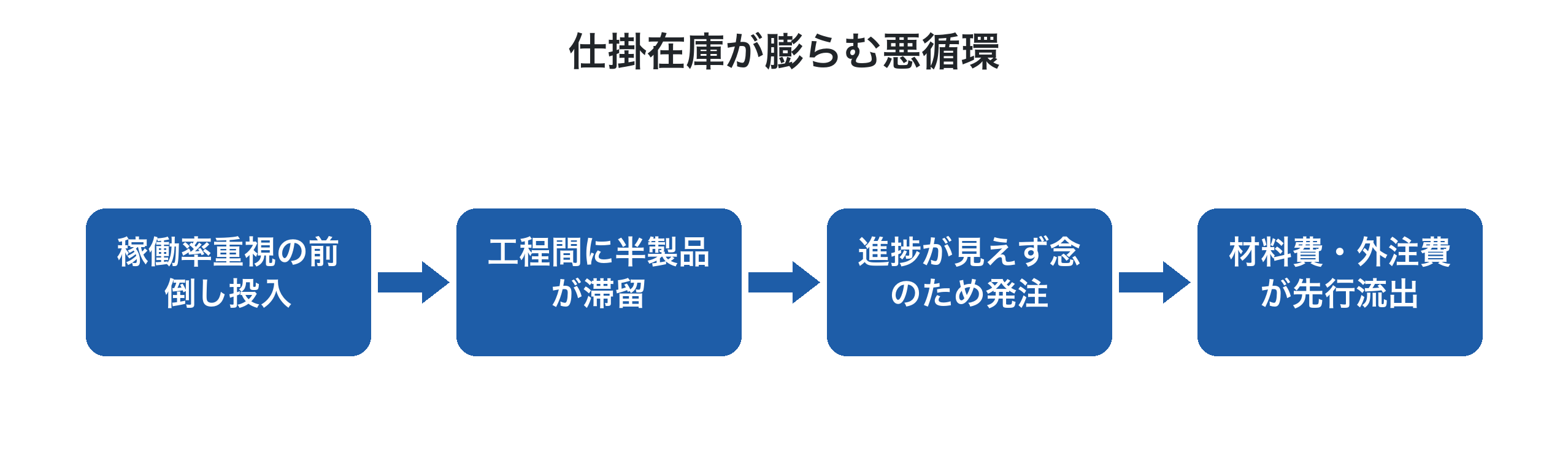

1. 早すぎる材料投入と前倒し生産

「材料が届いたから先に切っておく」「機械が空いたから他の案件を流す」。一見すると効率的に見えますが、後工程の準備が整っていなければ、中間に半製品が積み上がるだけです。製造現場のリーダーが「稼働率」を意識するあまり、必要のないタイミングで材料を投入してしまう構造的な問題です。

2. 工程間の能力アンバランス

工程ごとに加工能力が違うと、ボトルネック工程の手前に仕掛が溜まります。例えば前工程の機械加工は1日に20件こなせるのに、後工程の熱処理が1日5件しか処理できない場合、熱処理待ちの仕掛が日に日に増えていきます。これはTOC(制約条件理論)が指摘する典型的なパターンです。

3. 進捗の見えない化と「念のため」発注

紙の作業指示書やExcelの進捗表だけで現場を回していると、「今どの工程に何件あるか」を経営者や工場長が把握できません。状況が見えないと、不安から「念のため早めに材料を発注する」「外注に余裕を持って出す」という判断が積み重なり、仕掛が膨らみます。

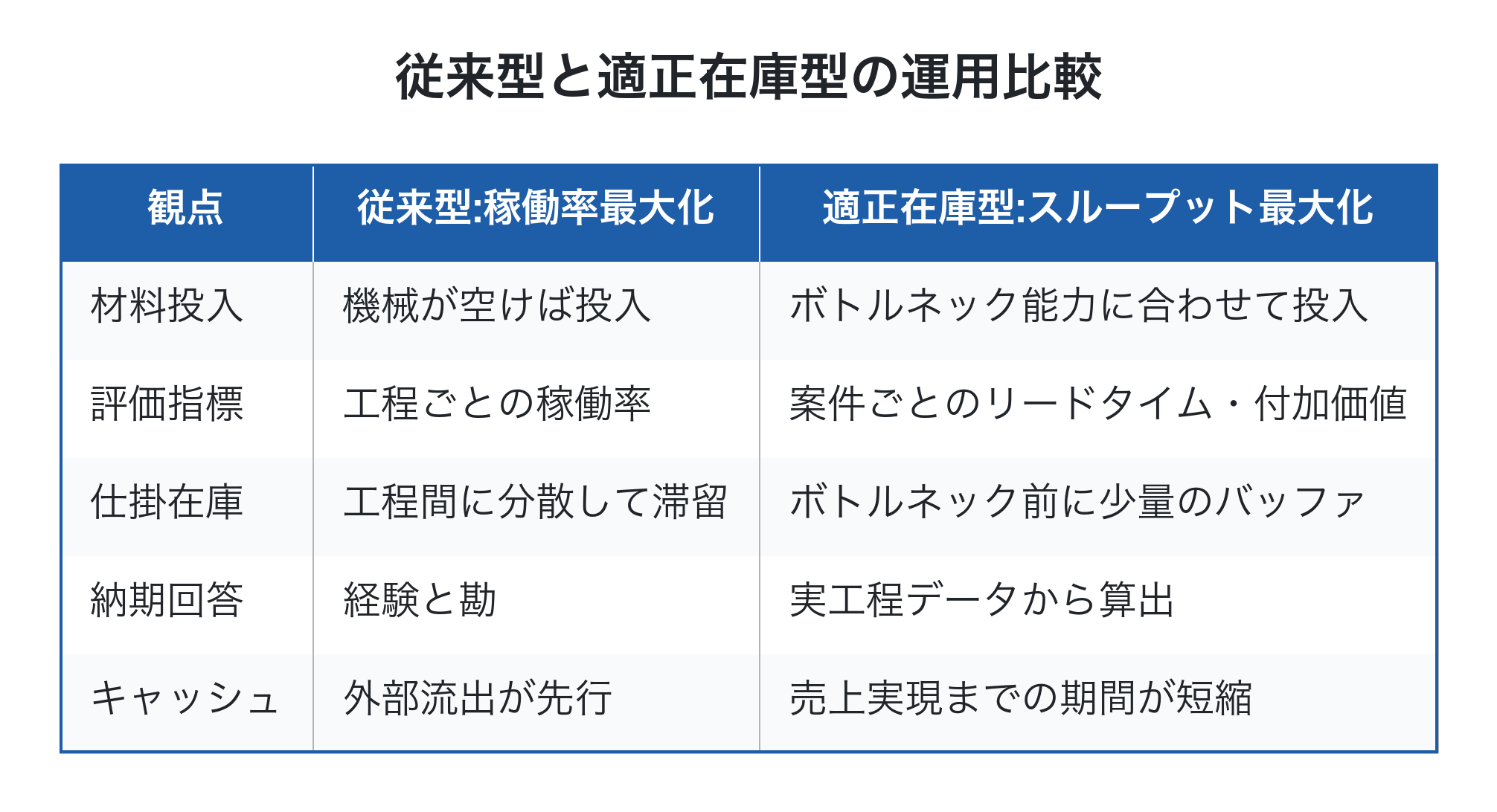

適正水準を維持する3つのアプローチ

仕掛在庫はゼロが理想ではありません。工程間のバラツキを吸収するための最小限の在庫は必要です。重要なのは「現在の仕掛水準が適正か」を判断できる状態にすることです。

アプローチ1:リードタイム短縮で滞留時間そのものを減らす

仕掛金額 ≒ 1日あたりの投入金額 × 平均滞留日数 という関係があります。リードタイムを半分にできれば、理論上は仕掛在庫も半分になります。リードタイム短縮の具体的手法については製造業のリードタイム短縮方法で詳しく扱っていますが、ポイントは「加工時間」より「待ち時間」を削ることです。多品種少量生産では、リードタイム全体のうち実加工時間は1〜2割しかなく、残りは待ち時間というケースが珍しくありません。

アプローチ2:発注タイミング最適化

材料の発注タイミングは「必要な日から納入リードタイム分だけ手前」が原則です。安全余裕を取りすぎると材料倉庫と仕掛が同時に膨らみます。発注点管理や引当の仕組みを整え、案件ごとの所要日に紐付けて発注する運用に切り替えると、投入のタイミングが揃ってきます。

アプローチ3:ボトルネック工程に合わせた投入制限(DBR)

工場全体のペースをボトルネック工程に合わせる考え方です。ボトルネックの処理速度を超えて材料を投入しても、仕掛が増えるだけで売上は増えません。ボトルネック工程の前に少量のバッファ(待ち行列)だけを置き、それ以上は投入を抑える運用が有効です。

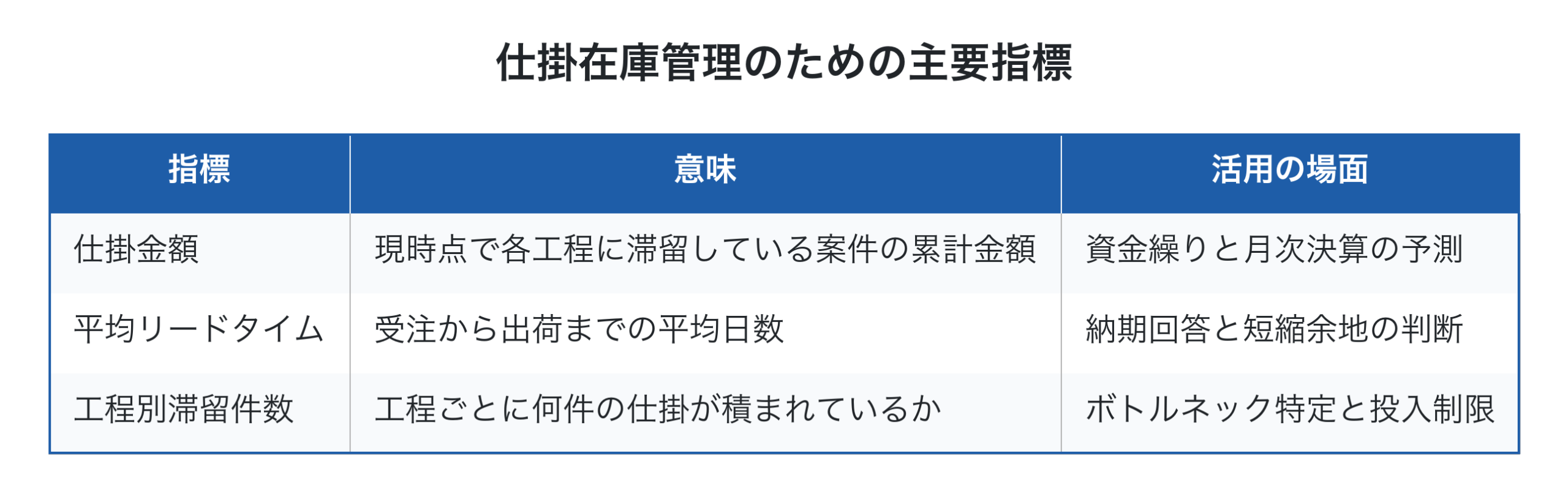

仕掛在庫を見える化する仕組み

削減の第一歩は「現状を数字で把握する」ことです。経営者・工場長が知りたいのは次の3点です。

これらを紙やExcelで個別管理しようとすると、転記と集計に時間がかかり、結局誰も見なくなります。受注から工程進捗、原価実績、出荷まで一気通貫でデータが繋がる仕組みが、仕掛在庫管理の前提条件になります。

進捗管理の具体的な進め方は工程進捗の見える化でも整理しています。

「会社全体で考える」視点を忘れない

仕掛在庫削減を進めるときに陥りがちなのが、「在庫を減らす」ことが目的化してしまうことです。極端に在庫を絞った結果、ボトルネック工程が手待ちになって工場全体の付加価値が下がっては本末転倒です。

判断は常に会社全体のスループット(売上 − 外部購入費)で行います。たとえば外注に出した方がリードタイムが短くなる工程は、自社の労務費が増えたとしても、外注比率を高める方が経常利益率が上がり損益分岐点の上昇を抑えられる場合があります。案件単位・工程単位の効率だけで判断せず、追加で得られる売上に対する増分付加価値、増分費用、増分利益で評価する視点が欠かせません。

Factory Advance で実現する案件別の仕掛管理

クラウド型生産管理システム「Factory Advance」は、個別受注生産型の中小製造業向けに、見積から実績収集、原価集計、出荷請求までを一気通貫でつなぐ案件管理クラウドです。コンセプトは「時間あたり付加価値の向上に貢献する」こと。

仕掛在庫の削減という観点では、次の機能が役立ちます。

- 工程管理:案件ごとの工程進捗をリアルタイムに入力・参照でき、どの工程に何件滞留しているかを把握できる

- 在庫引当:案件に必要な材料を引当ベースで管理し、過剰発注を防ぐ

- 収益管理:案件別に投入材料費・外注費・労務費を集計し、現在の仕掛金額を可視化

- 集計・分析:平均リードタイム・工程別滞留件数の推移をダッシュボードで把握

紙とExcelで個別管理していた情報を一元化することで、「見積試算 → 実績登録 → 差異分析 → 改善」のサイクルが回り始め、仕掛在庫を適正水準に保つ運用が現実的になります。

20名以下の町工場で、個別受注・多品種少量・1品物や部品製作が中心の企業に特に適合します。詳しい機能や導入の流れはFactory Advance 公式サイト、システム詳細ページからご確認いただけます。

まとめ

仕掛在庫は決算書上の資産ですが、その実態は固定化されたキャッシュであり、放置すれば運転資金を圧迫します。削減のポイントは3つに集約されます。リードタイムを短縮して滞留時間そのものを減らすこと、発注タイミングを案件の所要日に合わせて最適化すること、そしてボトルネック工程の能力に合わせて投入を制限することです。

これらを実行するには、案件ごとの工程進捗と原価実績がリアルタイムに見える状態が前提になります。紙やExcelでは限界があるため、生産管理システムによる一元管理が現実的な選択肢です。仕掛在庫を「会社全体のスループット」の視点から見直すことで、利益と資金繰りの両方を改善できます。

参考文献

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術