製造経費とは?中小製造業の内訳と配賦実務を解説

「製造経費って結局、何が含まれるのか曖昧」「決算書には載っているけれど、案件別の利益計算にどう反映させればよいのか分からない」。個別受注・多品種少量生産の中小製造業では、こうした声をよく耳にします。製造経費の中身を整理できていないと、見積の根拠が甘くなり、気づかぬうちに利益が漏れていきます。本記事では、製造経費の定義と内訳、そして中小製造業の実務に即した配賦方法を、具体的な数値例とともに解説します。

目次

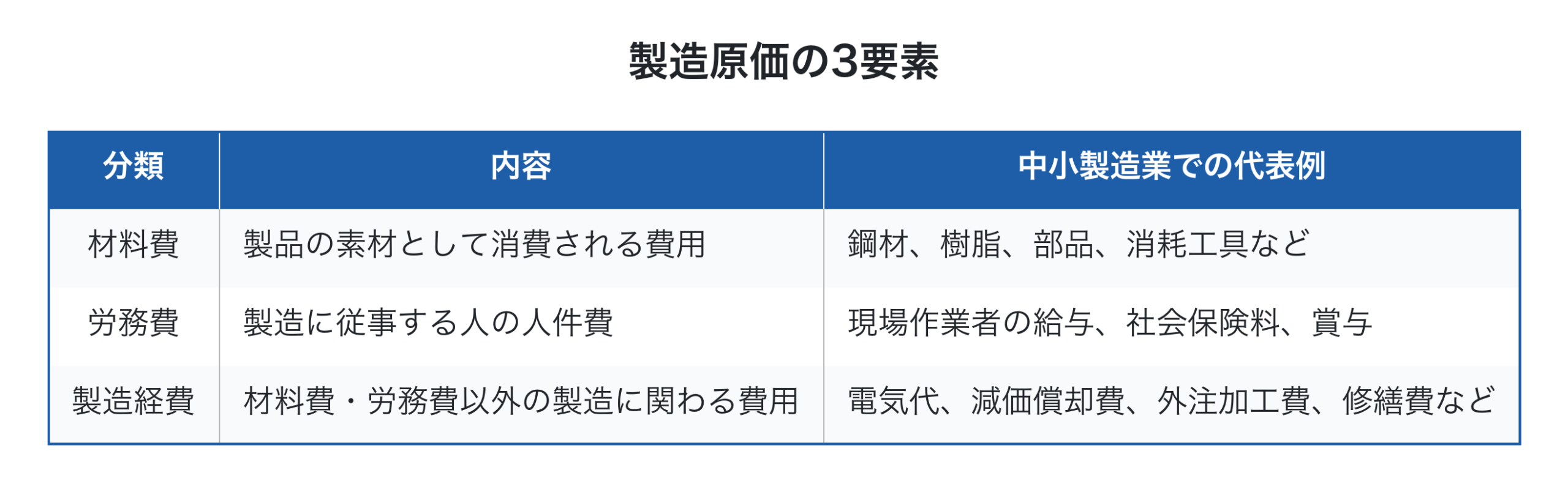

製造経費とは何か。製造原価3要素の中の位置づけ

製造経費とは、製造原価を構成する3要素のうち、材料費でも労務費でもない費用のことを指します。製造原価は次の3つに分類されます。

つまり製造経費は「製造に関わる費用のうち、材料でも人件費でもないもの」の総称です。範囲が広く、内訳の捉え方が会社によって揺れやすいため、まずは何が含まれるのかを整理する必要があります。

なお、Factory Advanceの実践ガイドでは製造原価を「材料費 + 外注加工費 + 労務費 + 設備費 + 間接製造経費」の5要素に分解する考え方を採用しています。これは、製造経費の中でも「外注加工費」「設備費」を独立させ、案件別の収益管理をしやすくする工夫です。詳しくは製造原価の内訳と計算方法もあわせてご覧ください。

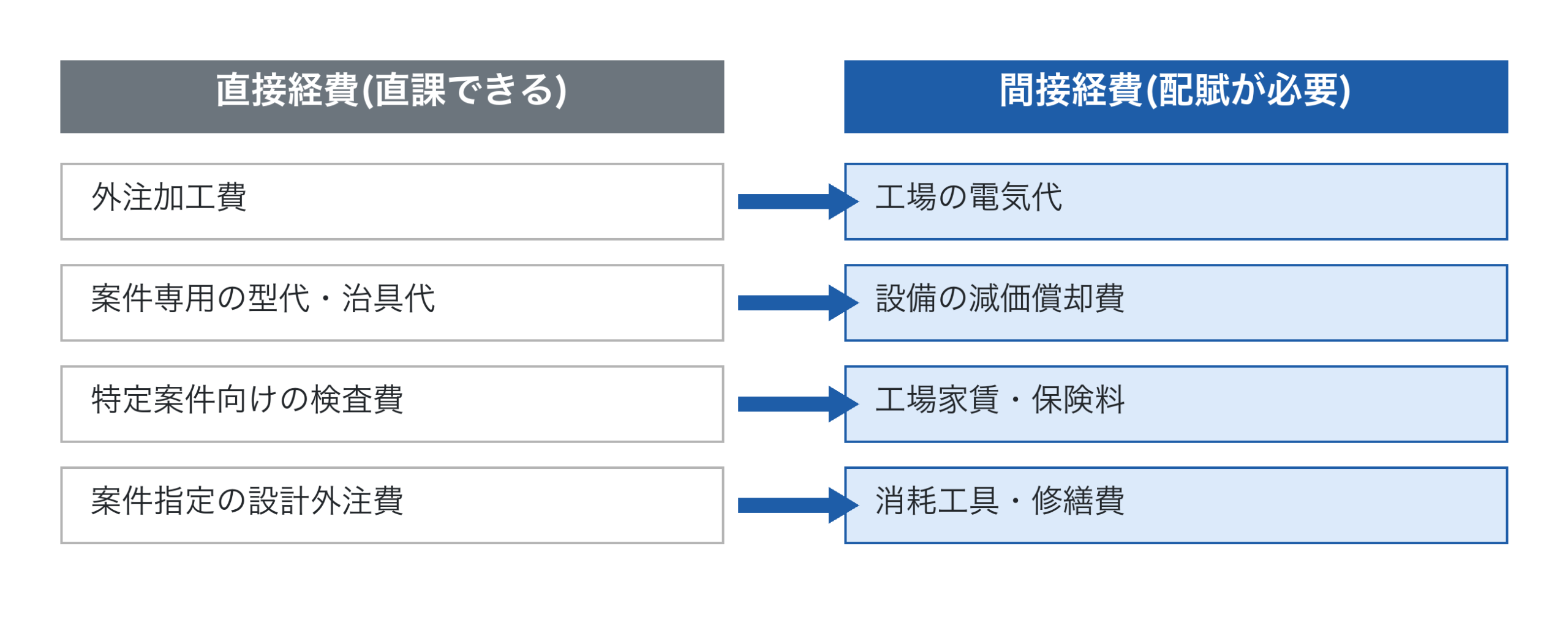

製造経費の内訳。直接経費と間接経費に分けて考える

製造経費は、特定の製品・案件に直接ひも付けられるかどうかで「直接経費」と「間接経費」に分けて整理すると、実務で使いやすくなります。

直接経費(特定の案件にひも付く費用)

- 外注加工費:特定案件のために外部委託した加工費。発注書単位でひも付けやすい

- 特定案件のために購入した治具・型代:案件専用のため直課できる

- 特殊な検査費・試験費:案件指定のものは直課可能

- 設計外注費・図面作成費:案件単位で発生する場合

間接経費(複数の案件にまたがる費用)

- 減価償却費:工作機械、検査機器、工場建屋など

- 電気代・ガス代・水道代:工場全体で消費

- 修繕費・保守費:設備のメンテナンス

- 消耗工具・治具費:汎用的に使うもの

- 工場の賃料・保険料:工場運営の基盤費用

中小製造業の現場でつまずきやすいのは間接経費の扱いです。「工場全体でかかっている費用を、どう各案件に割り振るか」。これが配賦の問題です。

なぜ製造経費の配賦が中小製造業で重要なのか

紙やExcelでの管理が中心の中小製造業では、見積時に「材料費 + 外注加工費 + 加工賃(時間 × 単価) + 一般管理費」という式を使い、加工賃のアワーレートが経験則で「5,000円」と決まっているケースが少なくありません。

このとき問題になるのは、設備費(減価償却費)や工場運営費といった間接経費が、アワーレートに正しく織り込まれていないことです。結果として、

- 高額な機械を使った案件でも、安い手作業と同じレートで見積もってしまう

- 受注した後に「実は赤字だった」と気づく

- 全体では黒字でも、案件別に見ると赤字案件で利益が食われている

といった事態が起きます。製造経費を正しく配賦してアワーレートに反映させることが、案件別の収益管理の出発点になります。関連する論点は製造業の特注品 見積精度の上げ方でも詳しく扱っています。

製造経費の配賦方法。3つのアプローチ

配賦方法には複数の考え方がありますが、中小製造業で現実的に運用できるのは次の3つです。

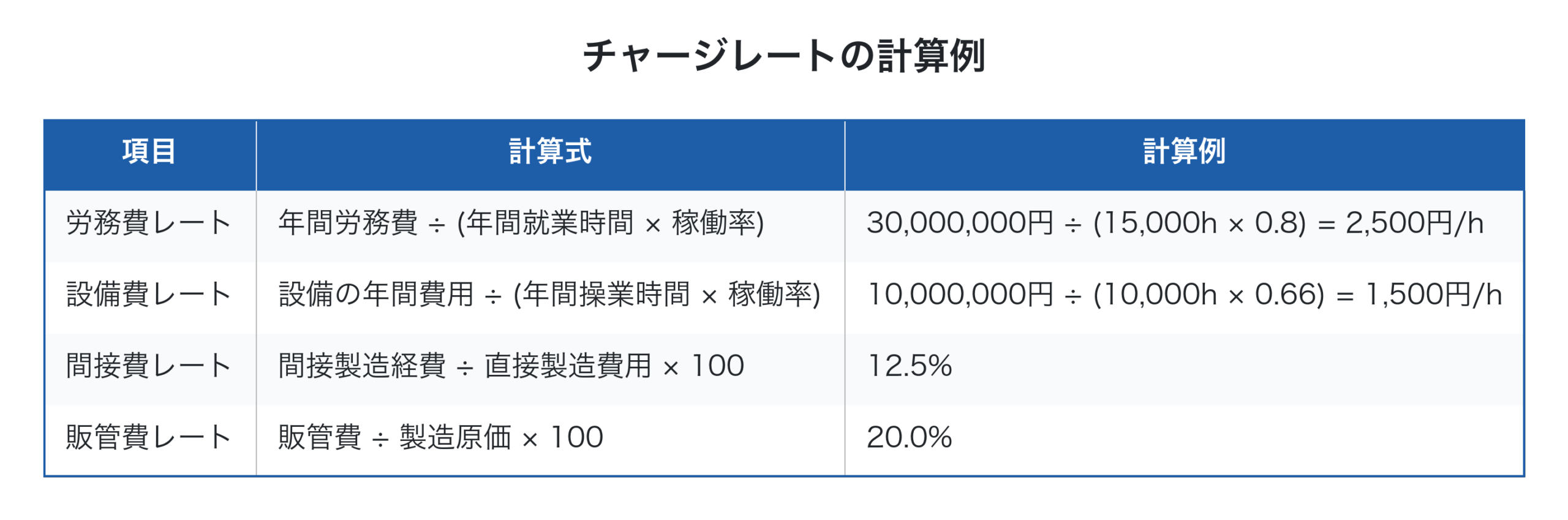

方法1:時間配賦(アワーレート方式)

最も実務的なのが、製造経費を「年間時間」で割って時間あたりの単価(チャージレート)を算出する方法です。労務費と設備費は別々にレートを計算するのが基本です。

ここで重要なのは稼働率の概念です。稼働率とは「直接お金になる仕事をしている時間の割合」を指します。年間就業時間がすべて売上に貢献するわけではなく、段取り替え・教育・清掃・手待ちなどの時間を差し引いた割合で割ることで、現実に即したレートが算出できます。

方法2:機械別レートの設定

工場内に高額機械と汎用機械が混在する場合、機械別にレートを設定するとさらに精度が上がります。5軸マシニング、レーザー加工機、汎用旋盤。それぞれ取得価額もランニングコストも違うため、同じ時間使っても回収すべき設備費は異なります。詳しくは設備費チャージレートの計算方法で詳述しています。

方法3:賃率方式(簡易版)

20名以下の小規模工場では、機械別までは細かく分けず、工場全体での「必要賃率」を算出する方法も有効です。

- 損益分岐賃率 = 単位期間の固定費 ÷ (直接工総工数 × 出勤率 × 操業度)

- 必要賃率 = (固定費 + 必要利益) ÷ (直接工総工数 × 出勤率 × 操業度)

例として、固定費6,000万円、必要利益1,000万円、直接工総工数15,000時間、出勤率0.8の工場では、必要賃率は約5,833円/時間となります。この水準を下回る案件は「会社全体で見たときに赤字を生む案件」と判断できます。

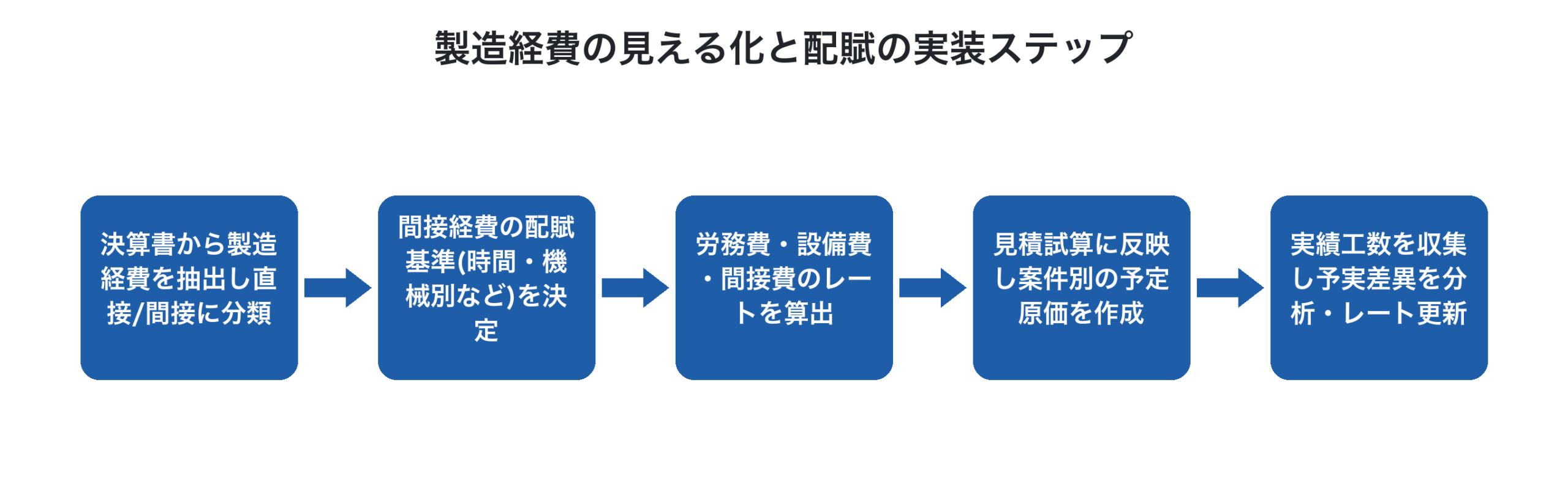

製造経費の見える化を実現する5ステップ

ポイントは、一度レートを決めて終わりにしないことです。光熱費の値上がり、人件費の上昇、設備の更新など、経費構造は毎年変わります。年に1回は決算書を起点にレートを再計算し、見積に反映させる運用が望ましい姿です。

なお、案件単位の有利不利だけで判断すると会社全体の最適から外れることもあります。たとえば内製化を進めれば外注費は減りますが、設備費・労務費は固定費として残ります。「会社全体で考える」視点を持ち、案件単位と全社単位の両方で利益を見ることが重要です。この考え方は製造業のスループット会計でも詳しく解説しています。

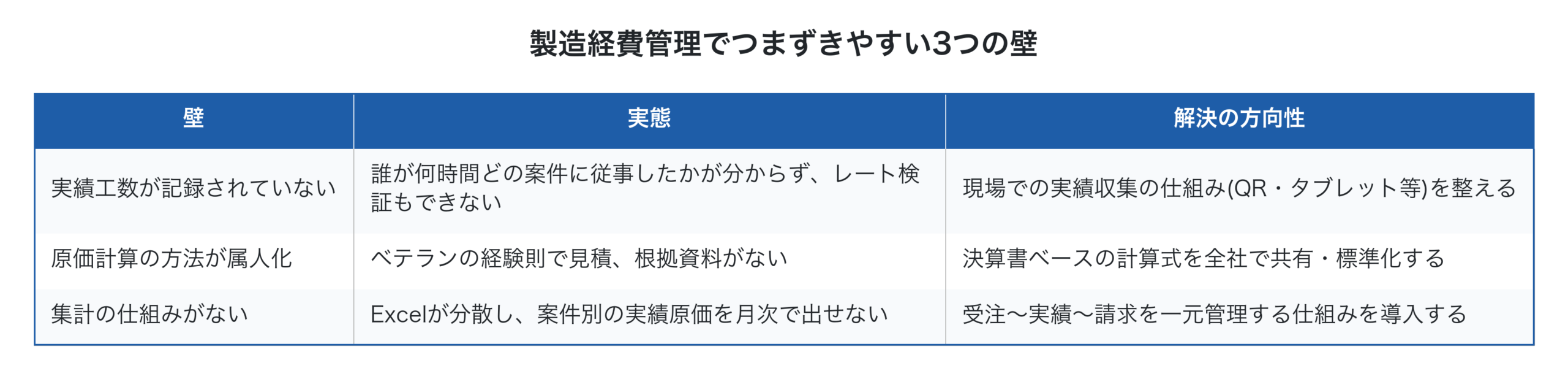

中小製造業が直面する3つの壁

製造経費の配賦を実務で回そうとすると、多くの中小製造業が次の壁にぶつかります。

これらは1つだけ解決しても効果が限定的で、3つを同時に進めることで初めて「製造経費を案件に正しく配賦し、案件別利益が見える」状態に到達します。

Factory Advanceで実現する製造経費の見える化

クラウド型生産管理システム「Factory Advance」は、個別受注生産型の中小製造業向けに、見積〜実績〜請求を一元管理し、製造経費を含む案件別の収益を可視化することをコンセプトとしています。

- 見積試算機能:決算書ベースで算出したアワーレート・設備費レートを反映し、根拠ある見積を作成

- 実績収集機能:現場での作業実績を案件・工程単位で記録し、予実差異を自動集計

- 収益管理機能:案件ごとの製造原価(材料費・外注費・労務費・設備費・間接経費)を構造化して表示

「見積試算 → 実績登録 → 差異分析 → 改善 → レート再計算」というサイクルを回すことで、製造経費の配賦精度が継続的に向上していきます。

サービスの詳細はFactory Advance公式サイト、機能の詳細はシステム詳細ページからご確認ください(2026年時点の情報です。最新情報は公式サイトをご確認ください)。

まとめ。製造経費を「ただの数字」から「経営判断の根拠」へ

製造経費は、材料費・労務費に比べて中身が見えにくく、配賦方法も会社によって異なります。しかし、間接経費を時間あたりのチャージレートに正しく織り込めれば、見積精度が上がり、案件別の収益が見えるようになります。

実務で取り組むときのポイントは次の3点です。

- 製造経費を直接経費と間接経費に分け、配賦が必要な範囲を明確にする

- 労務費と設備費は別レートで管理し、機械別の違いを反映する

- 年に1回は決算書ベースでレートを再計算し、見積に反映させる

紙やExcelでの運用に限界を感じたら、案件別収益管理に強いシステムの導入を検討する段階かもしれません。製造経費の見える化は、価格転嫁交渉の根拠資料としても活用できる、中小製造業の経営の土台となる取り組みです。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- Factory Advance『利益を最大化する!中小製造業向け 収益管理実践ガイド』

- 2025年版ものづくり白書(経済産業省)

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』星雲社

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術