製造原価とは?内訳・計算方法・含まれるものを小規模製造業向けに解説

製造原価とは、製品を作るためにかかった材料費・労務費・製造経費の合計のことです。小規模製造業の経営者にとって、製造原価を正確に把握することは赤字案件の発見・見積精度の向上・利益体質づくりの出発点になります。本記事では、製造原価の3要素・計算方法・含まれるもの・製品製造原価との違い・小規模製造業がまず管理すべき項目まで、現場で使える形で整理します。

目次

製造原価とは?一言で説明

製造原価とは、ある期間(または1ロット・1案件)で製品を製造するために発生したすべての費用の合計です。会計用語では「製品の製造に直接・間接に要した費用」と定義されます。販売費・一般管理費(販管費)は含まず、あくまで「製造活動に要した費用」だけが製造原価の対象です。

製造原価は、損益計算書の「売上原価」を構成する主要な要素で、企業の利益を左右する中核的なコストです。製造原価が正確に把握できていれば、案件単位の利益が見え、見積精度が上がり、経営判断の質が高まります。逆に製造原価が曖昧なまま運営している中小製造業では、「忙しいのに利益が残らない」「赤字案件が決算でしか発覚しない」という構造的な問題が日常的に発生します。詳しい採算管理とはの議論で扱った案件別利益の見える化も、製造原価の正確な集計が出発点になります。

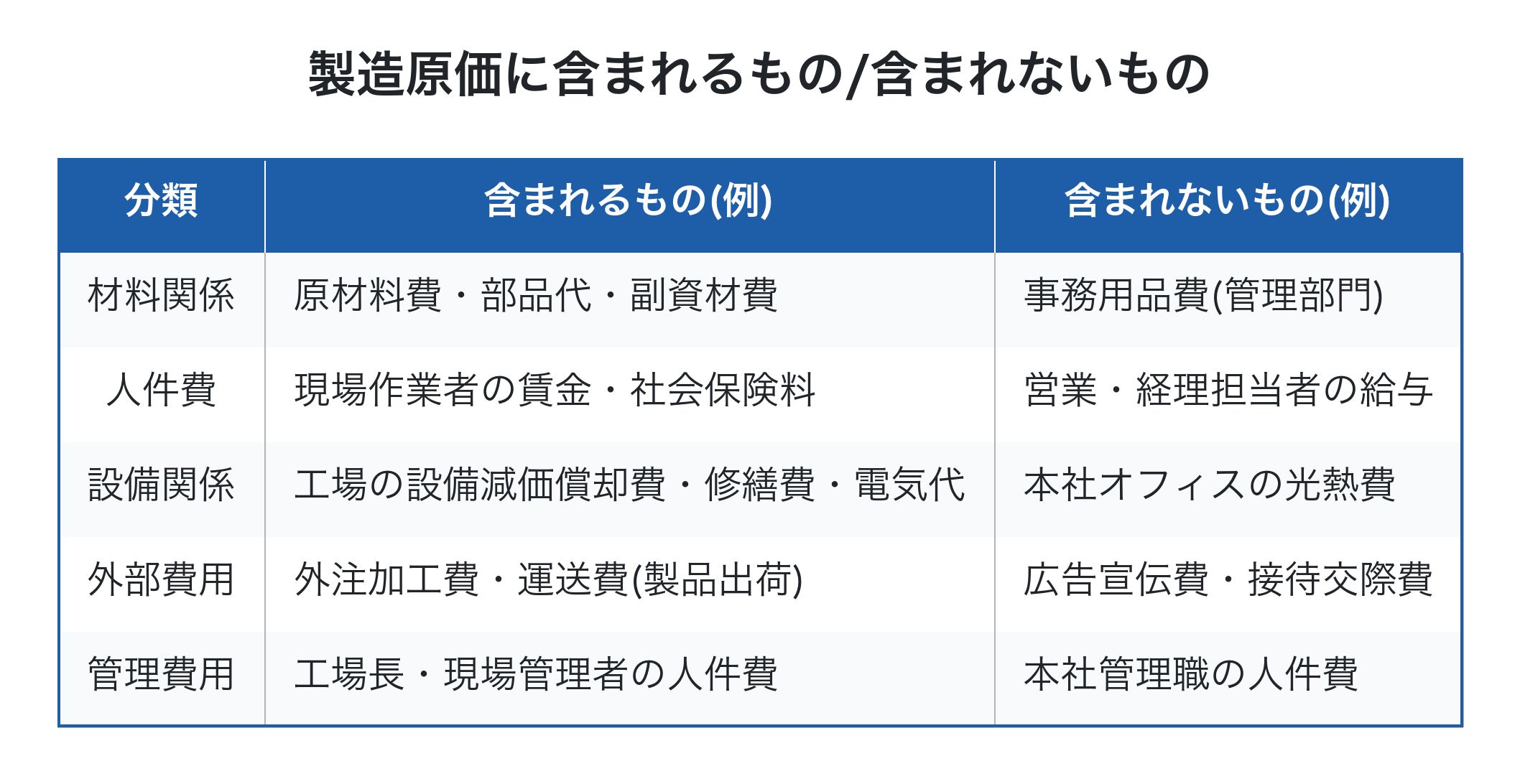

製造原価に含まれるもの

製造原価に「含まれるもの」と「含まれないもの」を整理すると、混乱しやすい範囲が明確になります。

ポイントは、「工場・現場で発生した費用」が製造原価、「本社・営業・管理で発生した費用」は販管費という区分です。両者を混同すると、製品単位の真の原価が見えなくなり、見積や採算判断に誤差が生じます。

「営業担当の出張費」「本社経理の人件費」などは販管費に区分され、製造原価には入りません。逆に、「工場で使う事務用品費」「現場の工程管理者の人件費」は製造原価(製造経費・労務費)に含まれます。

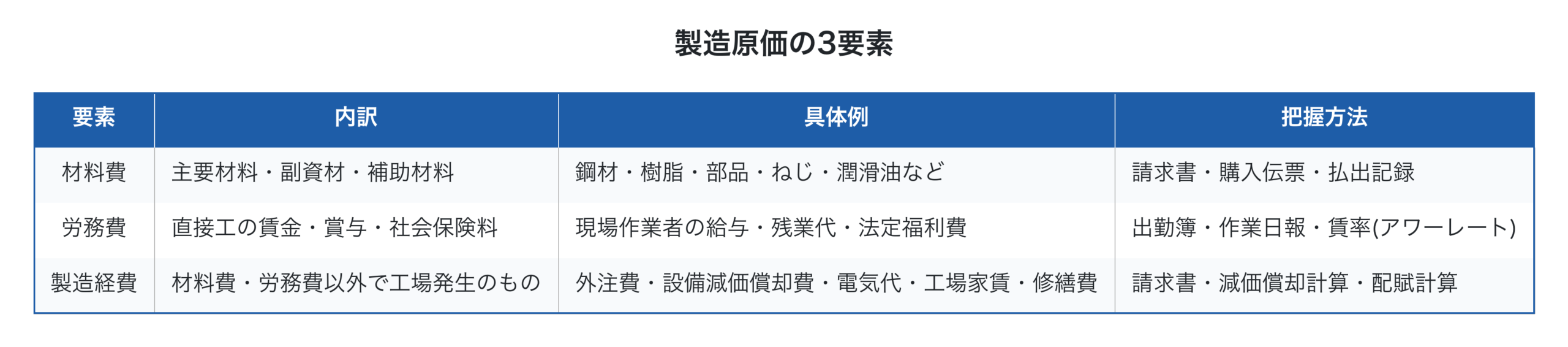

製造原価の3要素:材料費・労務費・製造経費

製造原価は、3つの要素(材料費・労務費・製造経費)に分解できます。

第一の材料費は、製品に直接組み込まれる原材料、部品、ねじ・接着剤などの副資材を含みます。発注伝票や払出記録から比較的把握しやすい費用です。

第二の労務費は、現場作業者の賃金・賞与・社会保険料の総額です。1時間あたりの労務費単価(アワーレート)を算出して案件別に配賦するのが一般的です。一倉定氏が提唱した必要賃率方式では、必要賃率=(固定費+必要利益)÷(直接工総工数×出勤率×操業度) で算出します。例えば年間固定費6,000万円・必要利益1,000万円・直接工15,000時間・稼働率0.8なら、必要賃率は約5,833円/時間になります。

第三の製造経費は、材料費・労務費以外で工場・現場で発生する費用です。外注加工費・設備減価償却費・電気代・工場家賃・修繕費などが含まれ、案件別に配賦するか、製造原価全体の比率で配賦します。

3要素のうち、案件別に直接紐づけやすいのは材料費と外注費(製造経費の一部)です。労務費と設備費は「賃率(チャージレート)」として時間単位の単価を出し、案件の所要時間を掛けて配賦するのが一般的です。チャージレートの設定方法は、株式会社イーポートが提唱する見積積算方法でも詳しく整理されており、見積精度向上と直結します。

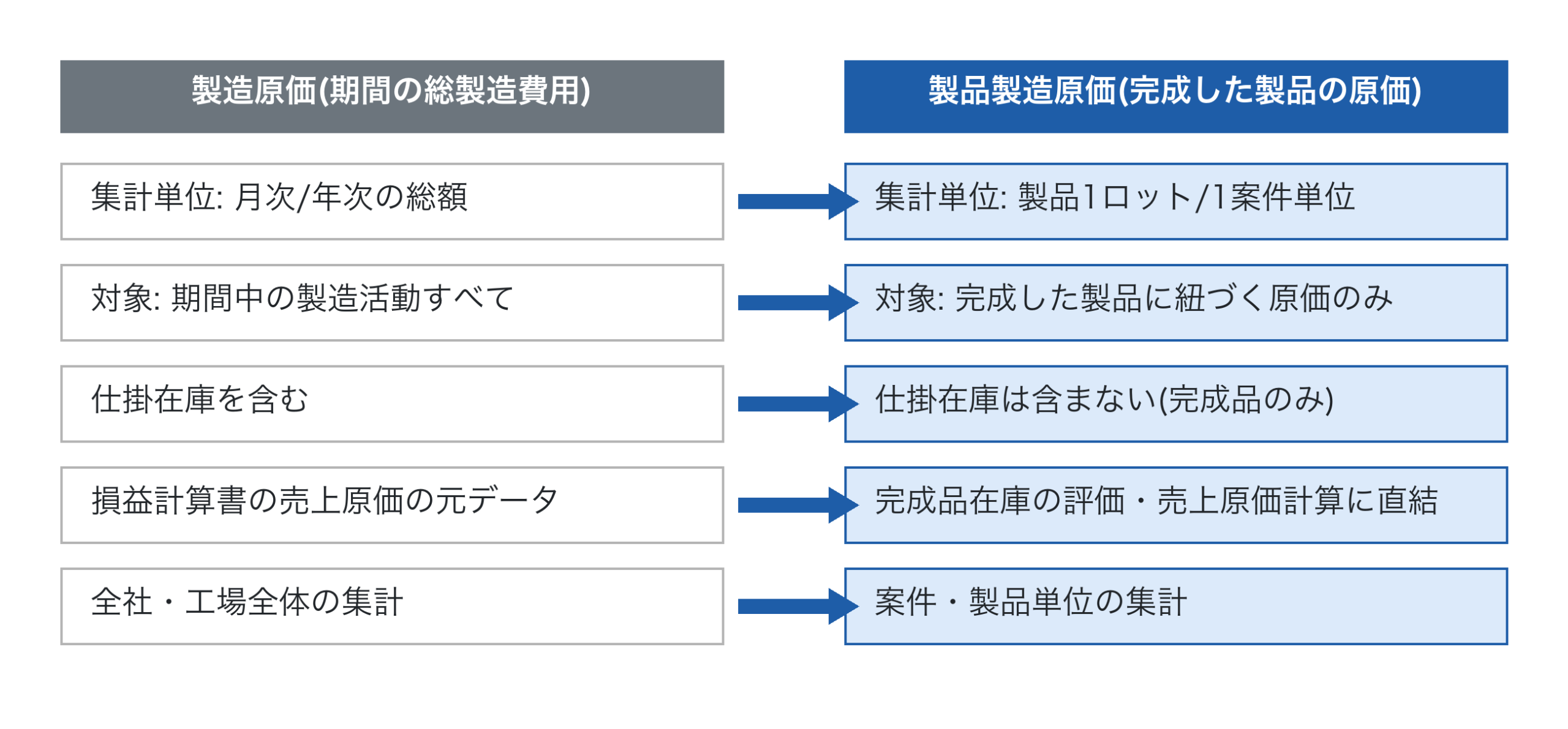

製品製造原価との違い

「製造原価」と「製品製造原価」は混同されがちですが、視点が異なります。

簡単に言えば、製造原価は「期間中に発生したすべての製造費用」、製品製造原価は「完成した製品に対応する原価」です。両者の差額が「仕掛在庫の増減」になります。

製造原価=当期総製造費用、製品製造原価=当期製品製造原価、と表現することもあります。月次決算で「売上原価」を算出する際は、製造原価から仕掛在庫の増減を調整して製品製造原価を求める計算が必要です。

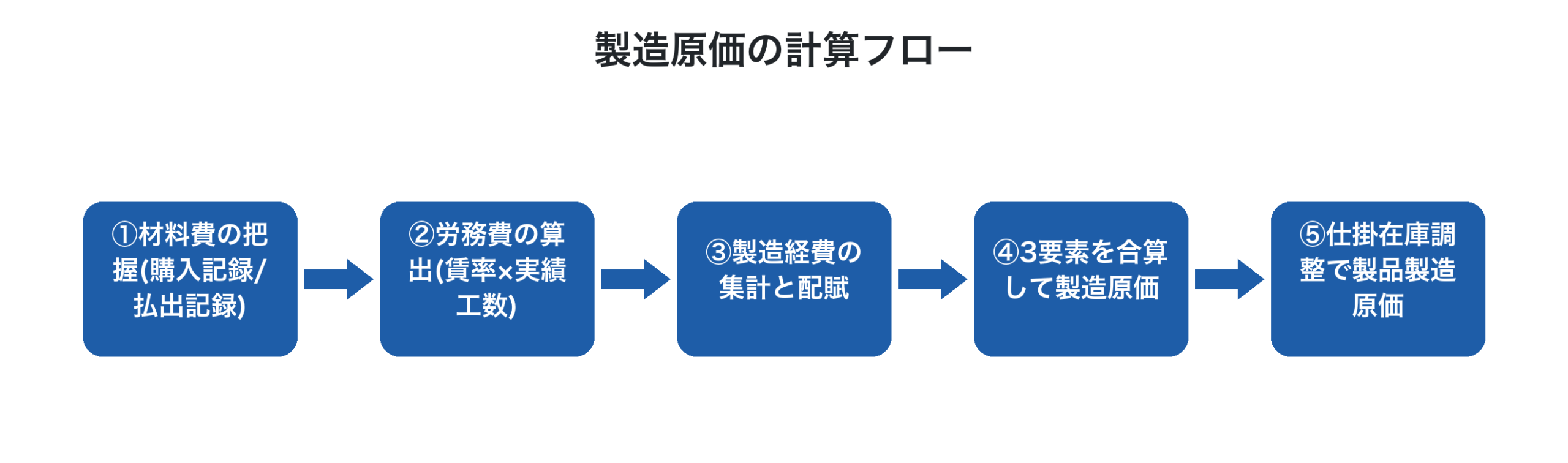

製造原価の簡単な計算式

製造原価の計算は、3要素を足し合わせる基本式から始まります。

製造原価 = 材料費 + 労務費 + 製造経費

これに仕掛在庫の調整を加えると、製品製造原価が求まります。

製品製造原価 = 期首仕掛在庫 + 製造原価 − 期末仕掛在庫

具体例で見てみます。ある月に、材料費800万円・労務費1,200万円・製造経費500万円が発生したとします。

製造原価 = 800万円 + 1,200万円 + 500万円 = 2,500万円

期首仕掛在庫が300万円、期末仕掛在庫が400万円なら、

製品製造原価 = 300万円 + 2,500万円 − 400万円 = 2,400万円

この製品製造原価2,400万円が、月次決算で売上原価の元になります。

案件単位の製造原価を求める場合は、同じ式を案件レベルに適用します。たとえばある工番(K-2026-005)で、材料費40万円・直接工数30時間×アワーレート5,833円=17.5万円・外注費15万円・配賦製造経費5万円なら、案件単位の製造原価は約77.5万円です。受注金額が110万円なら、粗利は32.5万円、粗利率は約30%と即時に判定できます。月次決算を待たずに案件ごとの利益が見える状態こそ、中小製造業に必要な原価管理の到達点です。

詳しい特注品見積精度の議論で扱った見積精度の向上、そして詳しい予実管理で扱った計画と実績の差異分析も、案件別の製造原価が正しく集計されてはじめて実現します。

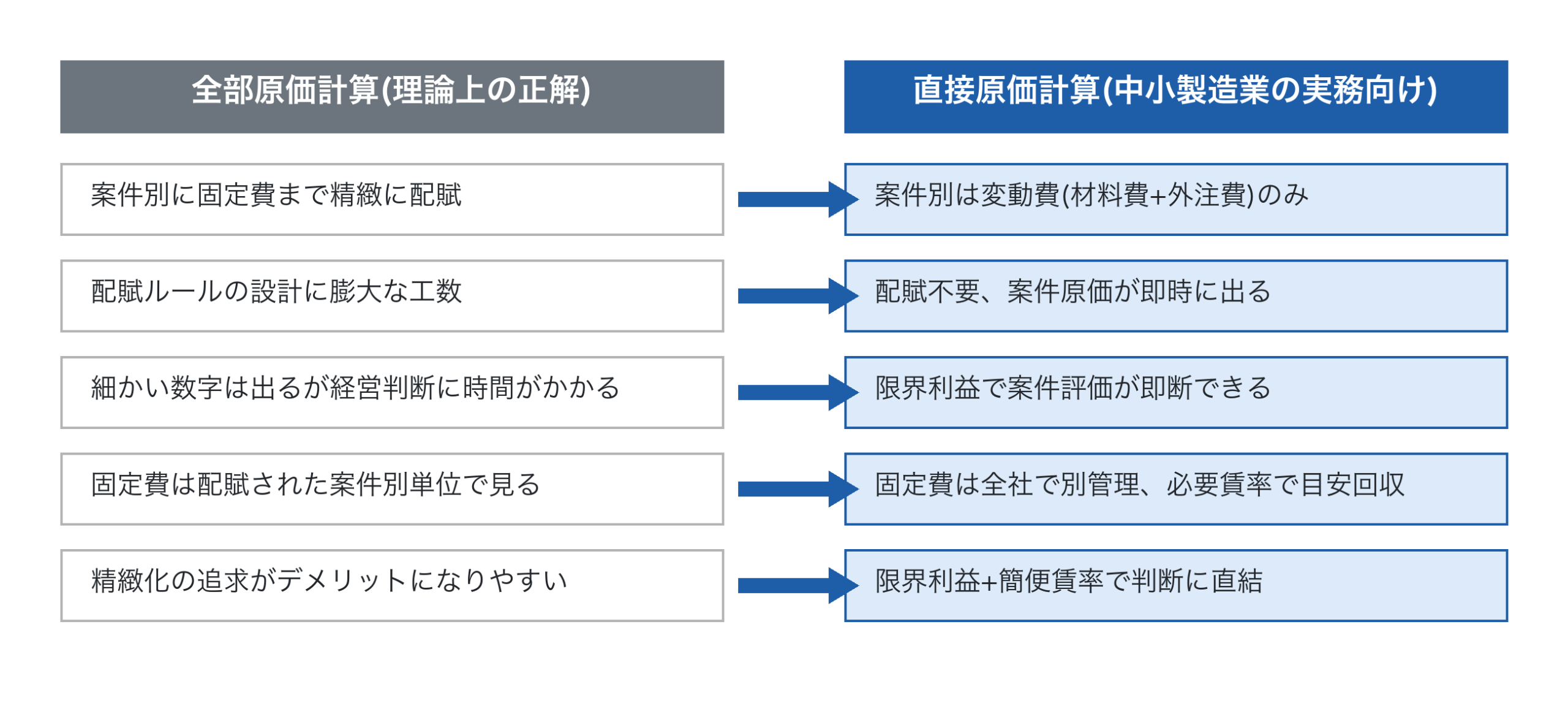

中小製造業は「直接原価計算+簡便賃率」からはじめるべき

ここまで紹介した製造原価の3要素や仕掛在庫を含む計算式は、会計理論上の正解(全部原価計算の枠組み)です。しかし、中小製造業の実務では、正確性を求めすぎた細かい原価管理がかえって経営判断を遅らせるという落とし穴があります。原価計算基準にのっとって工場家賃・電気代・減価償却費などを案件別に精緻に配賦しようとすると、配賦ルールの設計と日々の計算に膨大な工数がかかり、肝心の「どの案件で利益が出て、どの案件で赤字か」という経営判断が後回しになります。

中小製造業の現場で本当に必要なのは、直接原価計算の考え方です。

直接原価計算では、案件単位で発生する変動費(材料費+外注費)だけを案件原価として捉え、労務費・設備費・販管費は固定費として全社で別管理します。具体的には次の式で案件評価を行います。

限界利益 = 売上 −(材料費 + 外注費)

この限界利益を案件単位で集計し、上位/下位を判定することで、精緻な配賦計算なしに案件別の収益貢献度が把握できます。詳しいスループット会計の議論で扱った「真の変動費は材料費と外注費のみ」「労務費は固定費として扱う」という考え方とも、この直接原価計算は完全に整合します。

固定費の回収目安は、配賦ではなく社内の必要賃率(または損益分岐賃率)という単一指標で大まかに把握します。例えば、年間固定費6,000万円・必要利益1,000万円・直接工15,000時間・稼働率0.8の中小製造業なら、必要賃率は5,833円/時間。見積価格はこの賃率を下回らないことが、固定費+必要利益を回収できる最低条件です。配賦の精緻化に時間を費やすより、「限界利益で案件評価+必要賃率で見積基準」という二刀流のほうが、中小製造業の経営判断に直結します。

「製造原価=細かく正確に集計するもの」という思い込みから脱却し、「製造原価=案件別の利益判定と見積精度向上のための数字」という実践的な位置付けに変えることが、中小製造業の原価管理を機能させる鍵です。原価計算基準を理想として追いかけすぎると、運用負担と誤判断のリスクが上回るデメリットが顕在化します。

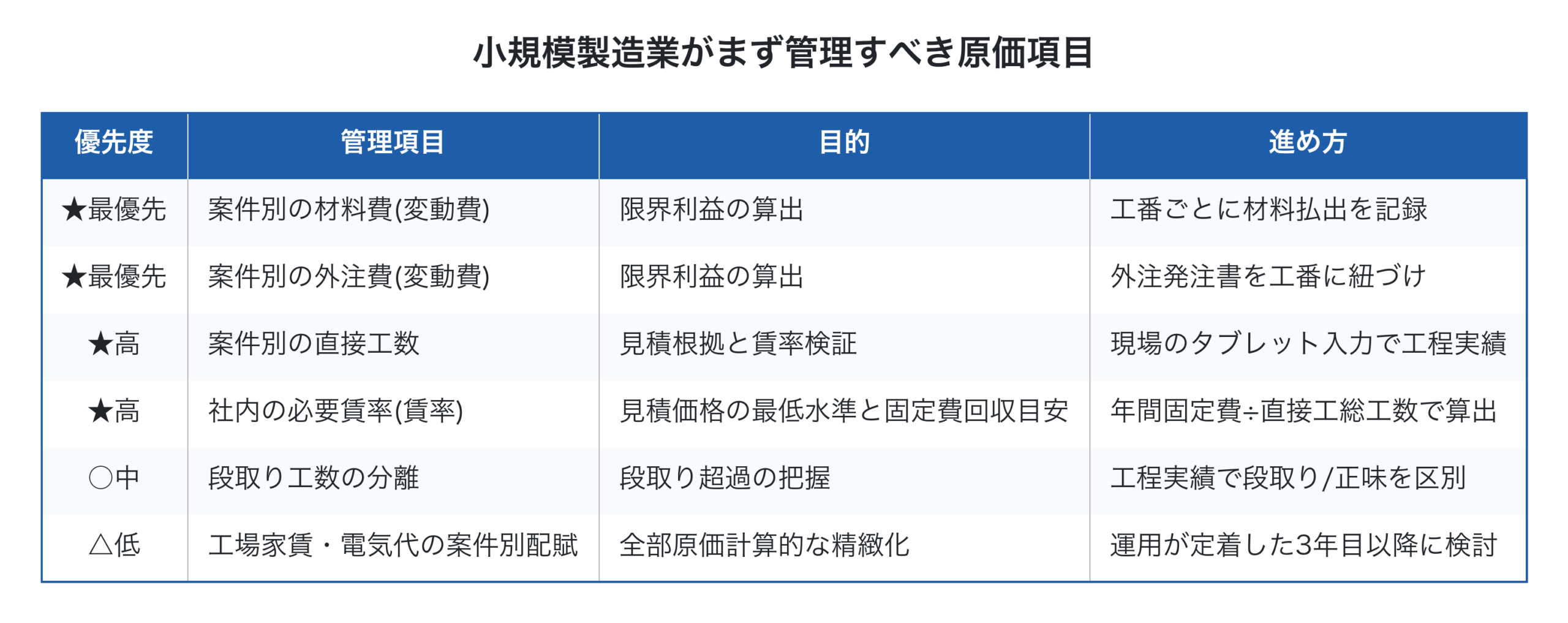

小規模製造業がまず管理すべき原価項目

小規模製造業(従業員20名以下)が原価管理を始める際、いきなり全部原価計算の精緻化を目指すと必ず挫折します。直接原価計算+簡便賃率の組み合わせで、優先順位を絞って段階的に進めるのが現実的です。

最優先で着手すべきは、案件別の変動費(材料費+外注費)と社内の必要賃率です。この2つが揃えば、限界利益による案件評価と、必要賃率による見積基準の確保ができ、案件単位の利益判定の8割は実用レベルで実現できます。詳しい工番とはの議論で扱った工番管理が、案件別変動費集計の基盤になります。

「間接費の精緻な配賦は2年目以降、または優先順位を最後尾に」が中小製造業の鉄則です。例えば「電気代の案件別配賦をどうするか」「工場家賃をどの案件にいくら按分するか」などに時間を費やして、結局1年経っても運用が立ち上がらないケースは珍しくありません。これら間接費は配賦方法を変えても案件単位の限界利益判断には影響を与えにくいため、必要賃率で全社的に大まかに回収目安を確認するだけで十分です。

「完璧な全部原価計算を目指して頓挫する」より、「不完全でも直接原価計算で回り続ける」ほうが、中小製造業の経営判断には遥かに有益です。原価管理の正確性は目的ではなく、案件単位の利益判定と見積精度向上のための手段だという原則を、現場運用に組み込むのが成功の鍵です。

Factory Advance で案件別原価を見える化する方法

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、直接原価計算と簡便賃率方式に対応した案件別原価管理を一気通貫で実現します。

- 工番ごとに材料費・外注費を自動集計し、案件別の限界利益(売上−変動費)をリアルタイムに可視化

- 社内の必要賃率(アワーレート)を算出し、見積価格の最低水準と固定費回収の目安として活用

- タブレット・スマホからの現場実績入力で、案件別の直接工数も継続的に蓄積

- 過去案件の限界利益データを蓄積し、次回見積の精度向上と案件選別の判断材料に活用

- 詳しいリアルタイム原価管理機能で、月次決算を待たずに案件別利益を確認

- 詳しい工番管理システム機能で、紙Excel運用からの段階的移行に対応

- 詳しいKPI設計・経営ダッシュボードと組み合わせ、限界利益・経常利益率・損益分岐点を経営判断に直結

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「案件別の真の製造原価が見えない」「Excelで管理しているが集計に時間がかかる」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った案件別原価管理の進め方をご確認ください。

まとめ

製造原価とは、製品を作るためにかかった材料費・労務費・製造経費の合計です。ただし中小製造業の実務では、全部原価計算の精緻化を追求するより、直接原価計算で限界利益(売上−材料費−外注費)を案件単位で集計し、固定費は必要賃率で大まかに回収目安を見るほうが、経営判断に直結します。原価計算基準にのっとった細かい配賦を追いかけすぎると、運用負担と誤判断のリスクのほうが上回ります。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのですが、その会社全体は案件単位の限界利益の積み上げと、必要賃率による固定費回収目安の組み合わせで判断できます。今日からでも、まず直近完了した案件3件で「売上−(材料費+外注費)=限界利益」を計算し、社内の必要賃率を算出することから始めれば、半年後には不完全でも回り続ける原価管理で利益体質を作れる経営に変わります。明日の現場の数字が、確実に変わり始めます。

参考文献

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 2024年版 中小企業白書(中小企業庁、2024年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2025年11月30日「製造業X」とは?中小企業が直面する変化と勝機

- 2025年7月3日中小製造業のためのデジタルマーケティング入門

- 2025年6月15日経営戦略中小製造業のAI活用術|ChatGPT・Gemini・Claudeで業務効率化する8つの使い方

- 2025年5月28日焼入れ専門業に最適な生産管理システムとは?

よくある質問

- 製造原価と販売・一般管理費の違いは何ですか?

- 製造原価は「工場・現場で発生した費用」、販管費は「本社・営業・管理で発生した費用」に区分されます。両者を混同すると製品単位の真の原価が見えなくなります。

- 中小製造業が全部原価計算を完璧に実施すべきではない理由は?

- 精緻な配賦に膨大な工数がかかり、どの案件で利益が出ているかという経営判断が後回しになるためです。不完全でも直接原価計算を回し続ける方が有益です。

- 製造原価管理で最優先すべき項目は何ですか?

- 案件別の変動費(材料費+外注費)と社内の必要賃率です。この2つで限界利益評価と見積基準の確保ができます。

- 必要賃率とは何に使う数字ですか?

- 固定費と必要利益を回収するための時間単価目安です。見積価格の最低水準として機能し、案件選別の判断基準になります。

- 仕掛在庫と製造原価の関係は?

- 製品製造原価は「期首仕掛在庫+当期製造原価−期末仕掛在庫」で計算されます。両者の差額が仕掛在庫の増減です。