製造業の予実管理の仕組み作り|計画と実績の乖離を放置せず見積精度を上げ続けるPDCA

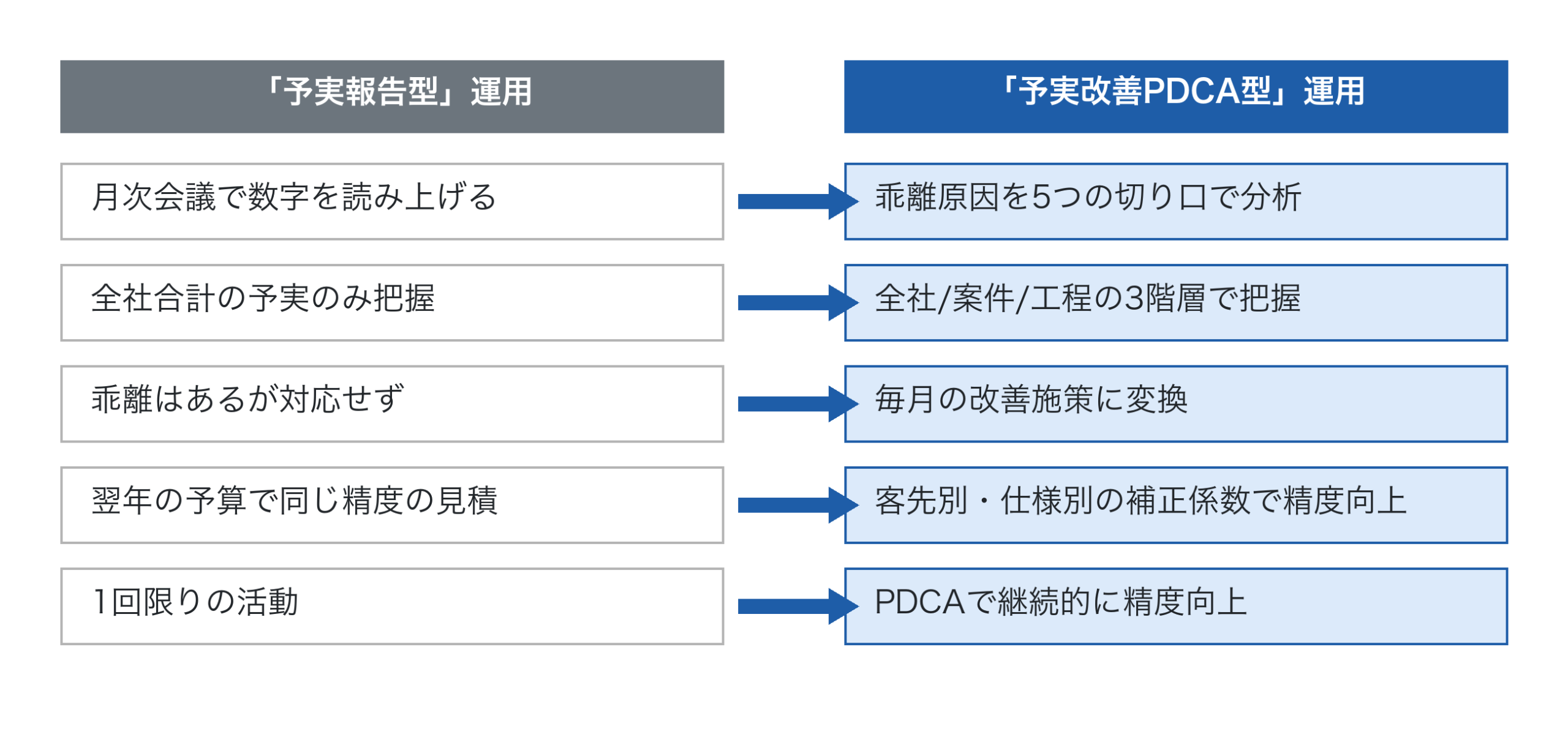

製造業の予実管理の仕組み作りとは、「立てた計画(予算・見積)」と「実際の数字(実績)」の乖離を放置せず、その差異を分析して見積精度・原価管理・経営判断を継続的に改善するPDCAサイクルのことです。多くの中小製造業では「予実管理表は作っているが、月次決算で報告して終わり」という運用に陥りがちで、乖離原因が特定されないまま同じ赤字案件が繰り返されています。予実管理は数字を並べる作業ではなく、計画と実績のギャップを改善行動に変える経営インフラです。本記事では、予実管理が機能しない4つの理由、3階層構造、PDCAサイクル、乖離分析の5つの切り口、4ステップ仕組み化までを整理します。

目次

製造業の予実管理の仕組み作りとは?

予実管理は、英語で言えば「Budget vs Actual Analysis」、計画値と実績値の差異を分析して経営判断と改善行動に活かす仕組みです。製造業における予実管理の対象は、年次予算(売上・利益)だけでなく、案件単位の見積と実績、工程単位の標準時間と実績時間まで多階層に及びます。

予実管理が「仕組み化」されているとは、計画→実行→差異分析→改善反映というサイクルが、誰が担当しても同じ手順で回り続ける状態のことです。仕組み化されていないと、担当者の感覚や担当者不在で運用が止まり、結局は月次決算の数字だけ眺める「報告型」になります。詳しいKPI設計とダッシュボードで扱った経営インフラは、予実管理のサイクルを回す土台になります。

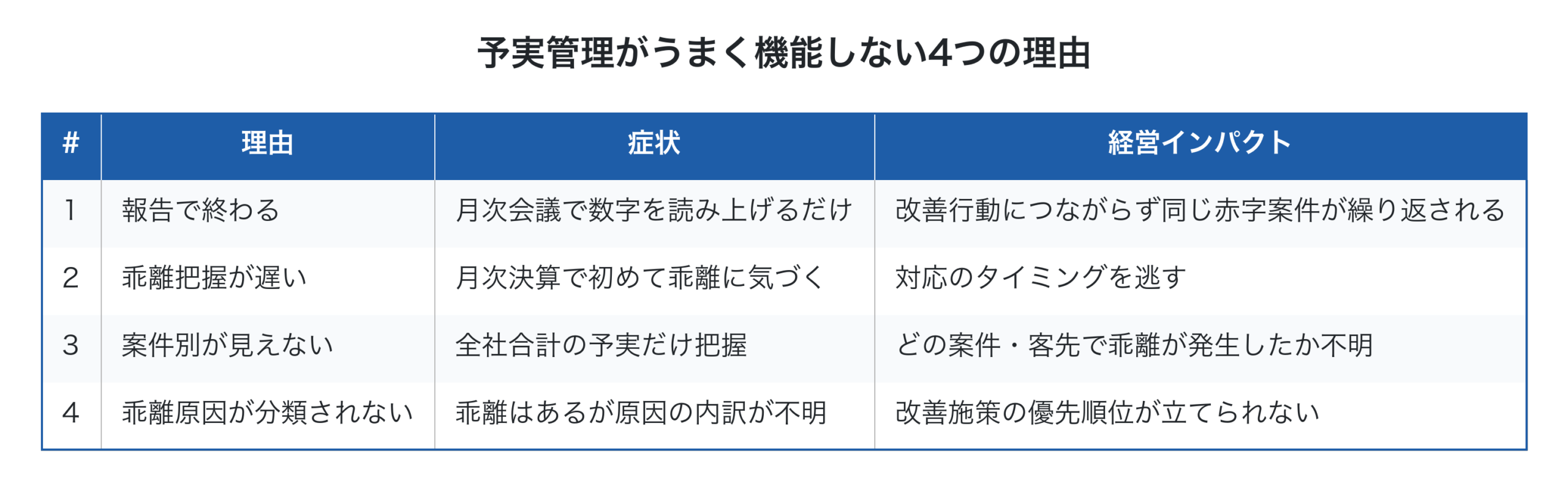

予実管理がうまく機能しない4つの理由

中小製造業で予実管理に取り組んでも、多くが「報告で終わる」状態に陥ります。原因は構造的に4つに分類できます。

特に深刻なのが1の「報告で終わる」と4の「乖離原因が分類されない」の組み合わせです。月次会議で「今月は計画より100万円利益が少なかった」と報告されても、その100万円が「どの案件のどの工程で・どんな原因で発生したか」が分からなければ、次のアクションは取れません。詳しい利益漏洩防止で扱った5つの漏洩源(手戻り/仕様変更/段取り超過/外注追加/不良対応)の分類が、予実管理にもそのまま当てはまります。

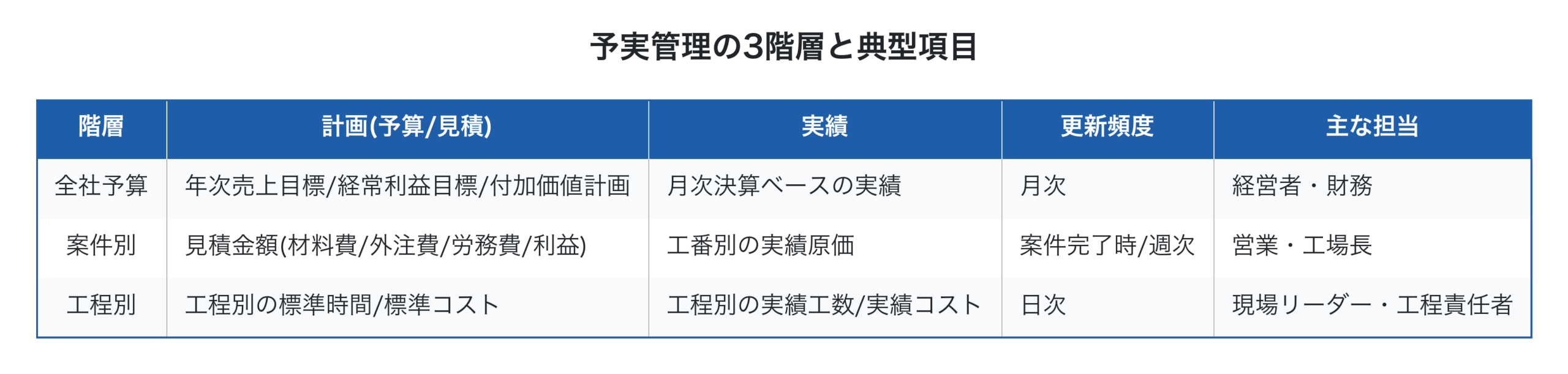

予実管理の3階層構造

予実管理は、3階層で設計するのが実用的です。

3階層が連動して初めて、「全社の利益乖離が、どの案件・どの工程で発生したか」が因果関係で追えるようになります。全社予算だけ追っていても改善行動には変換できず、工程別だけ追っていても経営インパクトが見えません。詳しい採算管理・製造原価の集計が、案件別・工程別予実の基盤となります。

予実管理のPDCAサイクル

予実管理は、PDCA(Plan/Do/Check/Action)の4工程で回します。

Plan(計画): 年次予算の策定、案件受注時の見積試算、工程標準時間の設定。詳しい特注品見積精度の手法で、過去案件の実績データを活用した精度の高い計画を立てます。

Do(実行): 受注した案件を生産し、工程実績をタブレット・スマホで継続的に記録します。詳しいリアルタイム原価管理の仕組みでデータを蓄積します。

Check(差異分析): 案件完了時または週次・月次で、計画と実績の乖離を分析します。乖離率と原因を切り口別に集計します。

Action(改善反映): 分析結果を次回見積や年次計画に反映します。客先別・製品仕様別の乖離傾向を、見積根拠データとして組み込みます。

このサイクルを回し続けることが、予実管理の仕組み化の本質です。1回のPDCAでは精度は上がりませんが、6ヶ月〜1年継続すると、見積精度・原価管理の精度が劇的に改善します。

ここで陥りやすい罠が「Check(差異分析)を省略する」ことです。PlanとDoは比較的やりやすく、Action(見積見直し)にも経営の目が届きやすいのですが、Check工程は地味で時間がかかるため、忙しい中小製造業では飛ばされがちです。しかし、Checkを飛ばしたPDCAは「P→D→ACTION」の感覚的な見直しになり、データに基づかない改善になります。「Check工程に毎月1〜2時間を確実に確保する」というルール化が、PDCAを仕組みとして回す決定的な条件です。

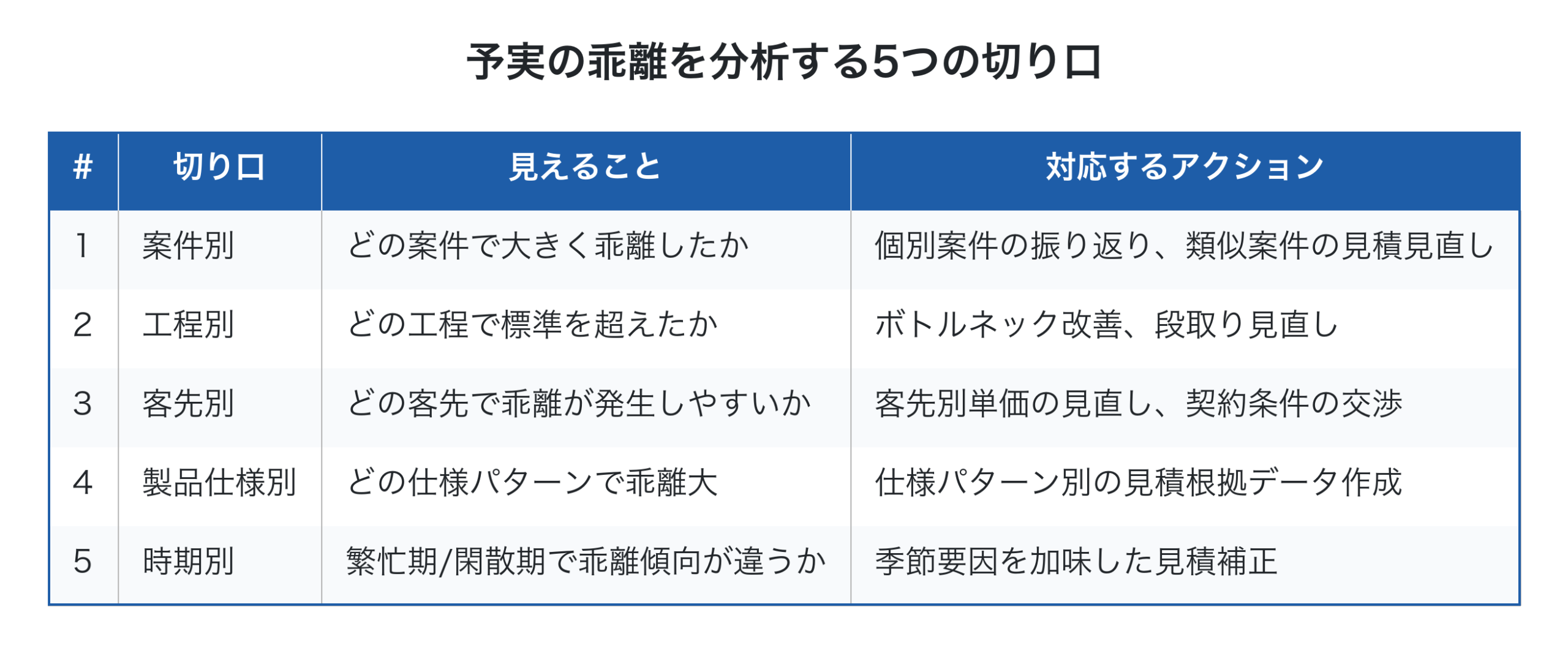

計画と実績の乖離を分析する5つの切り口

予実の乖離を分析する切り口を絞ることが、改善行動への変換速度を決めます。

特に重要なのが3の客先別と4の製品仕様別です。「客先Xの精密加工案件は工数が読みより20%伸びる傾向」「材質Yの案件は段取りに余計に時間がかかる」というパターンが見えれば、次回見積に経験ベースではなくデータベースの補正係数を組み込めます。詳しい特注品見積精度の議論で扱った見積根拠の蓄積が、ここで本格的に活きます。

5切り口で分析するときの実務的なコツは、最初は1〜2切り口に絞って始めることです。いきなり5切り口すべてで分析しようとすると、データ整理に時間がかかりすぎて挫折します。まず「案件別」と「工程別」の2切り口で半年運用し、データが蓄積されたら「客先別」「製品仕様別」「時期別」を順次追加するのが現実的です。中小製造業の経営資源は限られているため、段階的な拡張が継続のコツになります。

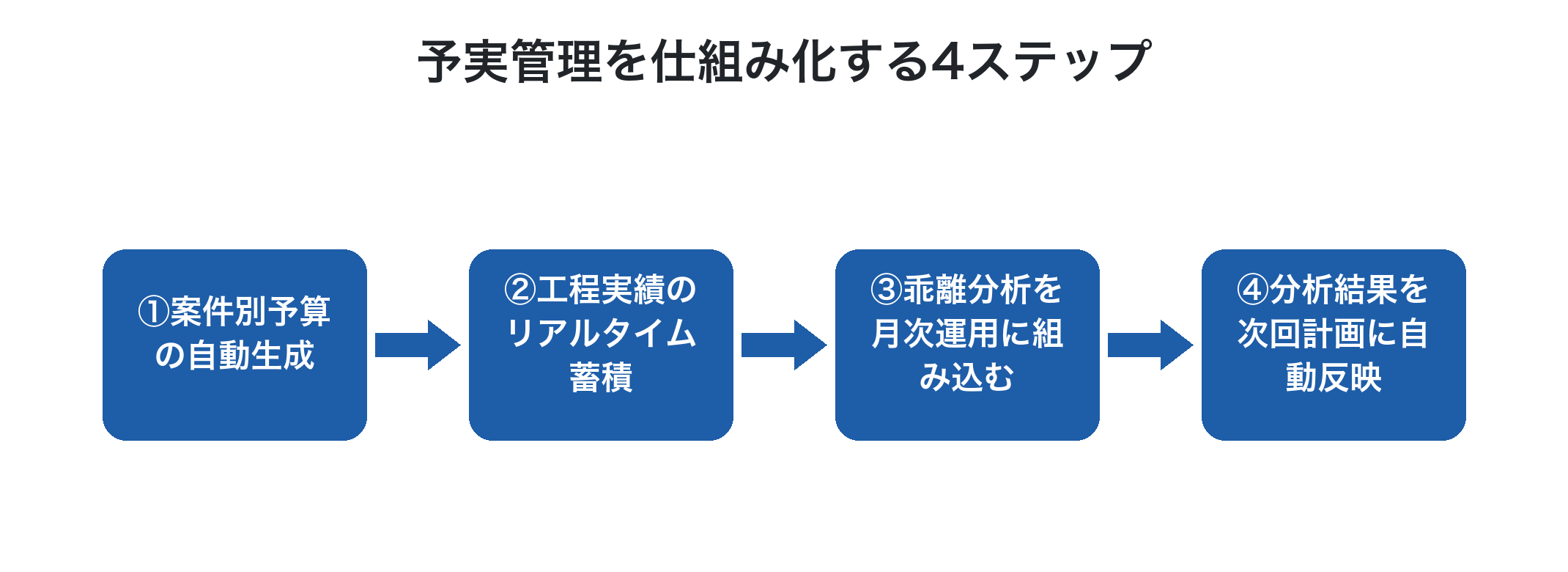

予実管理を仕組み化する4ステップ

予実管理を「報告作業」から「改善PDCA」へ転換する実践プロセスは、4ステップで進めます。

第一に、案件別予算の自動生成。見積試算データをそのまま案件単位の予算として登録し、後続の実績集計と自動比較できる状態を作ります。「予算は別Excelで作っている」状態では仕組み化できません。

第二に、工程実績のリアルタイム蓄積。詳しいペーパーレス化の議論で扱った現場のタブレット・スマホ入力で、実績データが日次で積み上がる状態を作ります。

第三に、乖離分析を月次運用に組み込む。月次経営会議の議題に「先月の予実乖離分析」を必ず入れ、5つの切り口別に乖離原因を確認するルーティンを定着させます。詳しいダッシュボードの月次レビューと統合できます。

第四に、分析結果を次回計画に自動反映。客先別・製品仕様別の補正係数を見積システムに反映し、次回の見積精度を継続的に上げていきます。

「会社全体で考える」予実管理

予実管理で陥りやすいのが、部門単位・担当者単位の数字だけを追いかけることです。営業部門は売上の予実、製造部門は工数の予実、経理部門は原価の予実。各部門が別々に追いかけても、会社全体での乖離原因は見えてきません。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、予実管理にも当てはまります。

会社全体で考える予実管理は、(A) 全社予算で経営戦略の達成度を測り、(B) 案件別予実で利益発生源を特定し、(C) 工程別予実で日々の改善行動につなげる。この3階層を一気通貫で運用します。

さらに、一倉定氏が説いた「増分計算」の視点を組み込めば、追加受注案件1件ごとに「増分売上に対する増分付加価値・増分経常利益率」を計算でき、戦略的決定の質も上がります。例えば、ある追加受注案件の見積金額が500万円・予想原価が400万円なら、増分付加価値100万円・増分経常利益率20%です。これが既存の経常利益率10%より高ければ、受注すれば会社全体の経常利益率を引き上げる案件と判断できます。予実管理の枠組みで、案件単位の「もとの経常利益率との比較」まで自動化できれば、感覚に頼らない戦略的意思決定が可能になります。

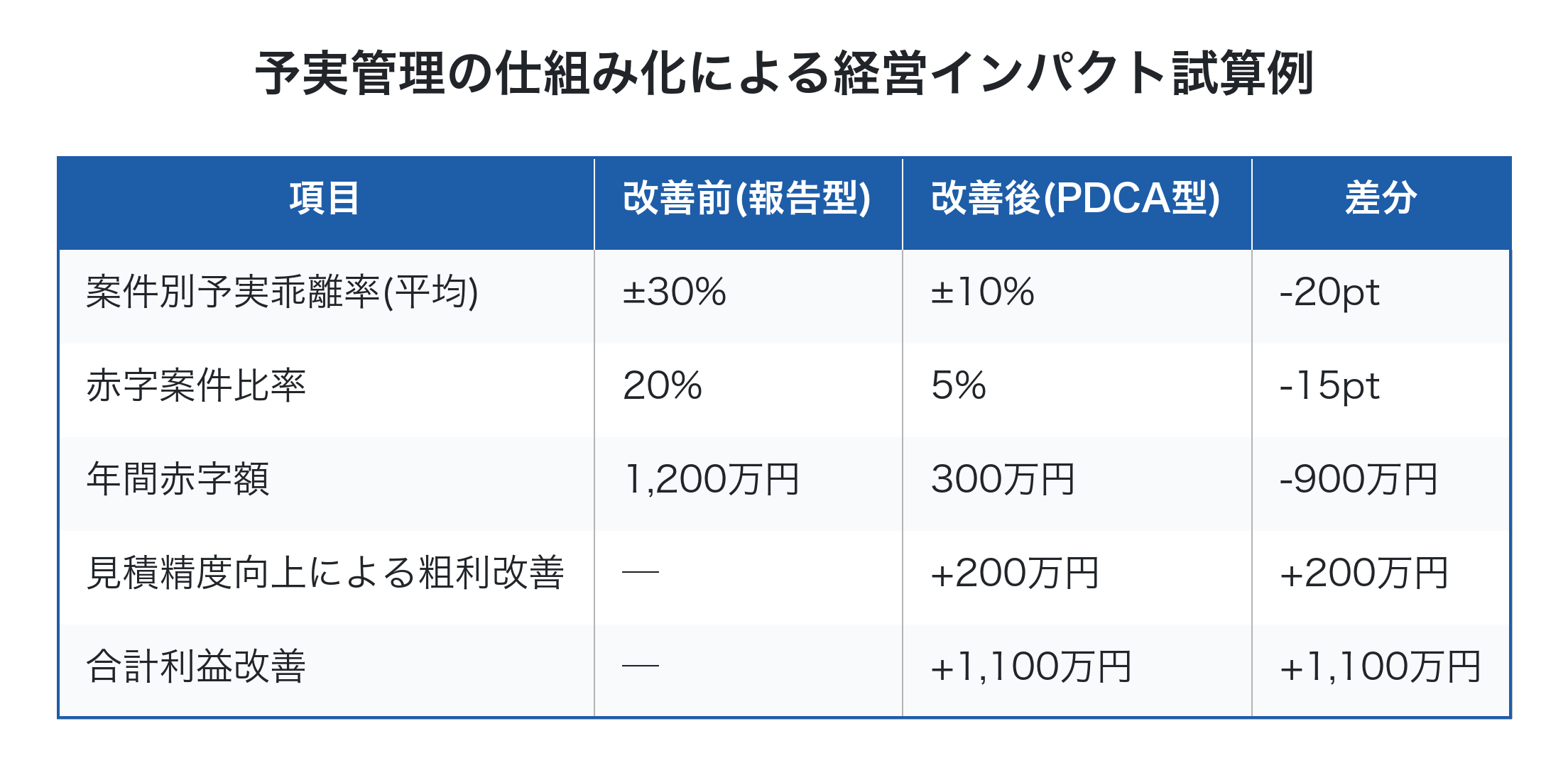

予実管理の経営インパクト試算

予実管理の仕組み化による経営インパクトを、具体的な数字で試算します。年商3億円・粗利率20%(粗利6,000万円)の中小製造業を想定します。

例えば年商3億円規模の中小製造業で、案件別予実乖離率を±30%→±10%に改善し、赤字案件比率を20%→5%に削減できれば、年間で1,100万円規模の利益改善が見込めます。これは追加売上ゼロで実現できる純増分であり、損益分岐点を上げずに経常利益率を直接押し上げる経営行動です。詳しい利益体質づくりの観点でも、予実管理の仕組み化は最も費用対効果の高い経営テーマの一つです。

Factory Advance での予実管理

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、3階層の予実管理サイクルを一気通貫で実装します。

- 工番ごとに見積→受注→工程実績→外注発注→請求を紐づけ、案件別予算と実績の自動比較

- タブレット・スマホからの工程実績入力で、リアルタイムに実績データを蓄積

- 月次・週次・案件完了時の乖離分析を5つの切り口(案件/工程/客先/製品仕様/時期)で自動集計

- 詳しい工番管理システム機能で、紙Excel運用からの予実管理立ち上げに対応

- 客先別・製品仕様別の補正係数を見積システムに自動反映、見積精度を継続的に向上

- 詳しいDXロードマップのYear 2〜3で予実管理が本格稼働

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「予実管理表は作っているが改善行動につながらない」「赤字案件が決算まで分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った予実管理の仕組み化の進め方をご確認ください。

まとめ

製造業の予実管理の仕組み作りの本質は、「報告作業」から「改善PDCA」へ運用思想を切り替えることです。全社/案件/工程の3階層を連動させ、5つの切り口(案件/工程/客先/製品仕様/時期)で乖離原因を分析し、結果を次回見積に反映するサイクルを回し続ければ、見積精度と利益体質が継続的に向上します。年商3億円規模の中小製造業でも、年間1,100万円の利益改善が見込める高インパクトのテーマです。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。部門単位の予実追跡ではなく、3階層を一気通貫で回す運用が、予実管理を経営インフラとして機能させる鍵です。今日からでも、まず直近完了した案件3件で「見積と実績の乖離はいくらか・原因は何か」を分析することから始めれば、半年後にはPDCAが回る予実管理が定着します。明日の経営判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術