利益体質とは?中小製造業が利益体質になる作り方を解説

利益体質とは、売上規模の大小に関わらず、確実に利益を残せる経営構造のことです。中小製造業の現場では「忙しいのに利益が残らない」状態が頻発しますが、その多くは「売上を増やす」発想から「付加価値(売上 − 外部購入費)を最大化する」発想への転換ができていないことが原因です。本記事では、利益体質の意味と作り方を、根本原因の整理から具体的なアクションまで解説します。

目次

利益体質とは?一言で説明

利益体質とは、経営の構造そのものが利益を残せる形になっている状態のことです。一時的な売上増や原価削減で利益が出るのではなく、「日常的な業務の積み重ねが利益として残る」仕組みが備わっていることを指します。利益体質の会社は不況期にも安定的に利益を確保でき、好況期には大きく利益を伸ばせます。

逆に、利益体質になっていない会社は、忙しい時期は売上は上がるものの利益率が低く、不況期には一気に赤字に転落します。「忙しいのに利益が残らない」という典型的な悩みは、利益体質が未確立であることの症状です。

利益体質を作る出発点は、自社の経営を「売上を最大化する」から「付加価値を最大化する」へ軸足を移すことです。詳しいスループット会計の議論で扱った付加価値(スループット)の考え方が、利益体質づくりの理論的な裏付けになります。

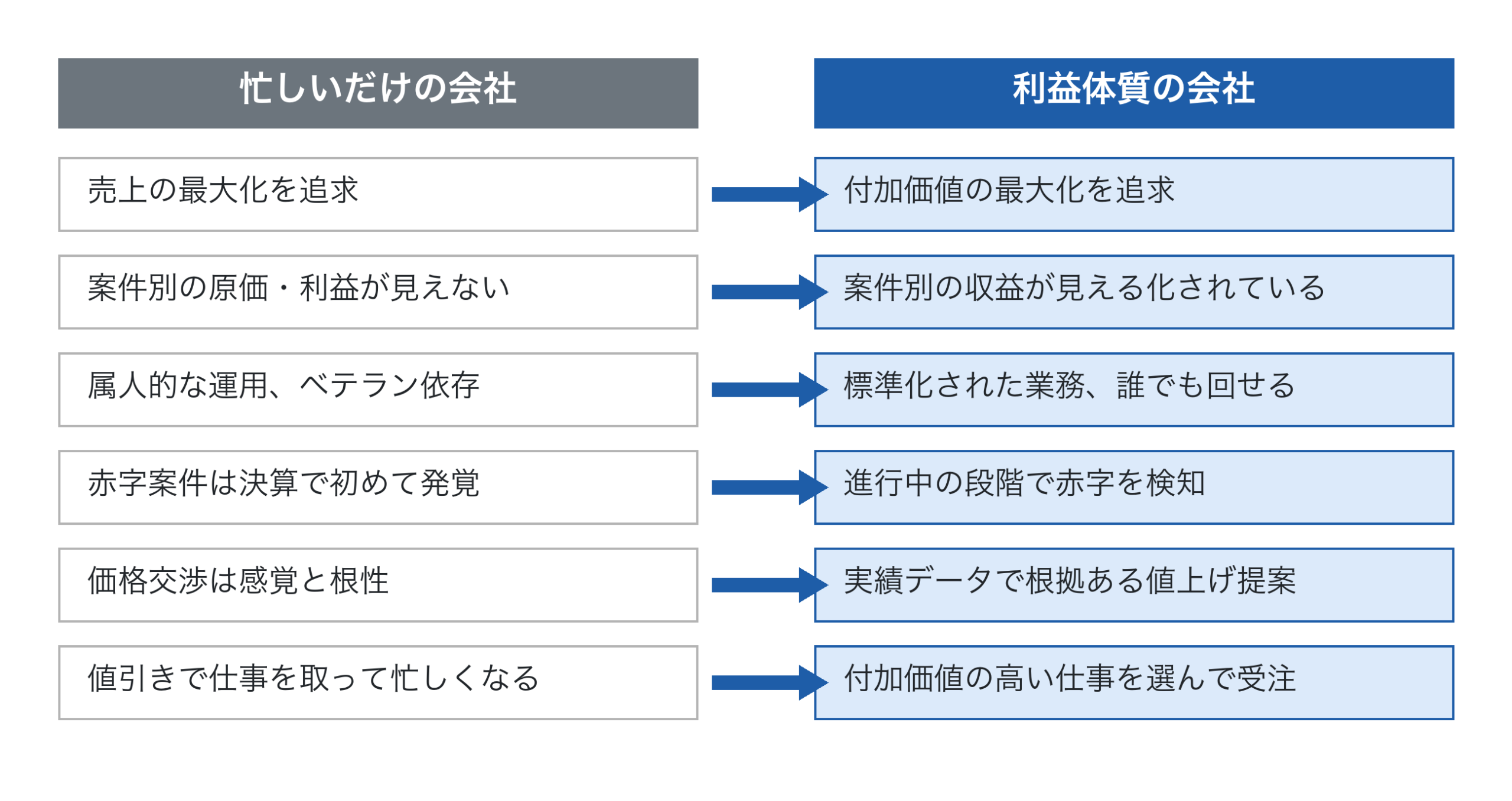

「忙しいだけの会社」と「利益体質の会社」の違い

両者の違いを構造的に整理すると、行動と思考の軸足が大きく異なります。

最も大きな違いは、判断軸が「売上」から「付加価値」に変わっている点です。忙しいだけの会社では「とにかく仕事を取って売上を立てる」が中心の発想になり、結果として値引き受注・赤字案件の混入・属人的な運用が温存されます。利益体質の会社では「会社全体で考えて、付加価値を残す仕事だけ取る」という選別が働きます。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、利益体質づくりの中核思想とも一致します。

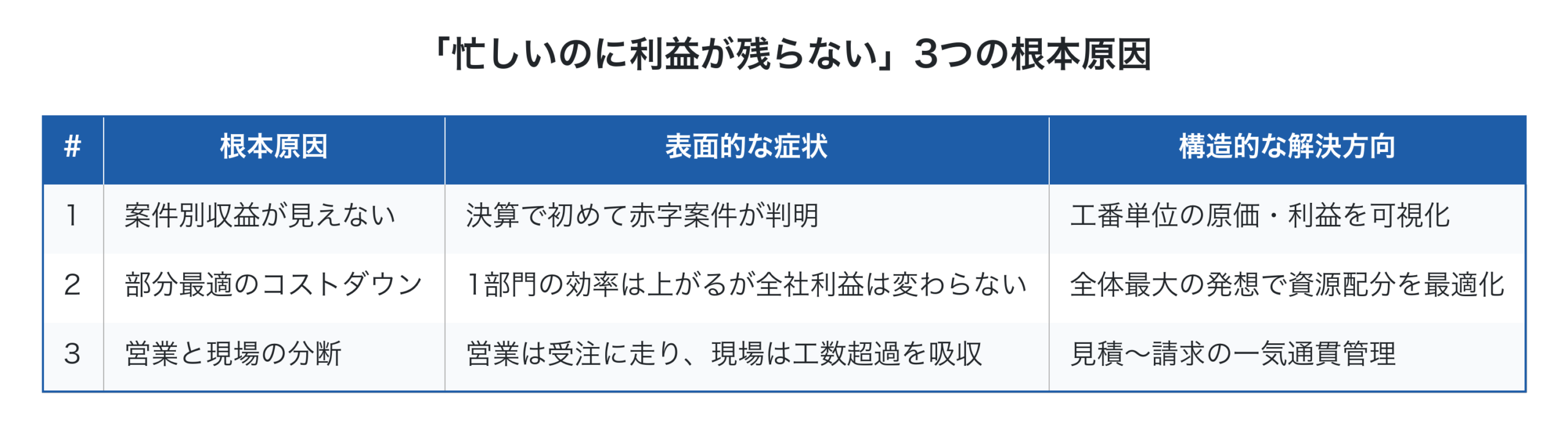

なぜ忙しいのに利益が残らないのか(3つの根本原因)

「忙しいのに利益が残らない」現象には、共通する3つの根本原因があります。

第一の案件別収益が見えないは、最も根深い構造問題です。月次決算では会社全体の利益しか見えず、案件別の損益が把握できないため、「どの案件で赤字が発生しているか」「どの顧客が利益貢献しているか」が分かりません。結果として、赤字案件が混在したまま受注が続き、忙しさだけが増えていきます。詳しい採算管理とはの議論で扱った案件別利益の見える化が、この問題への根本対策です。

第二の部分最適のコストダウンは、安易な改善活動の罠です。「外注化で人件費を削る」「海外生産にシフトして材料費を下げる」といった部分施策は、表面的にコストが下がっても、品質トラブル・納期遅延・リードタイム延長といった目に見えない損失を生み、結果として全社の付加価値を減らすことが少なくありません。「全体最大」の視点で評価する必要があります。

第三の営業と現場の分断は、見積と実績が連動しないために起こります。営業は受注を取るために値引きを許容し、現場は受注後の工数超過・仕様変更・追加工程を無償で吸収する。この構造が常態化すると、会社の付加価値はじわじわ削られていきます。

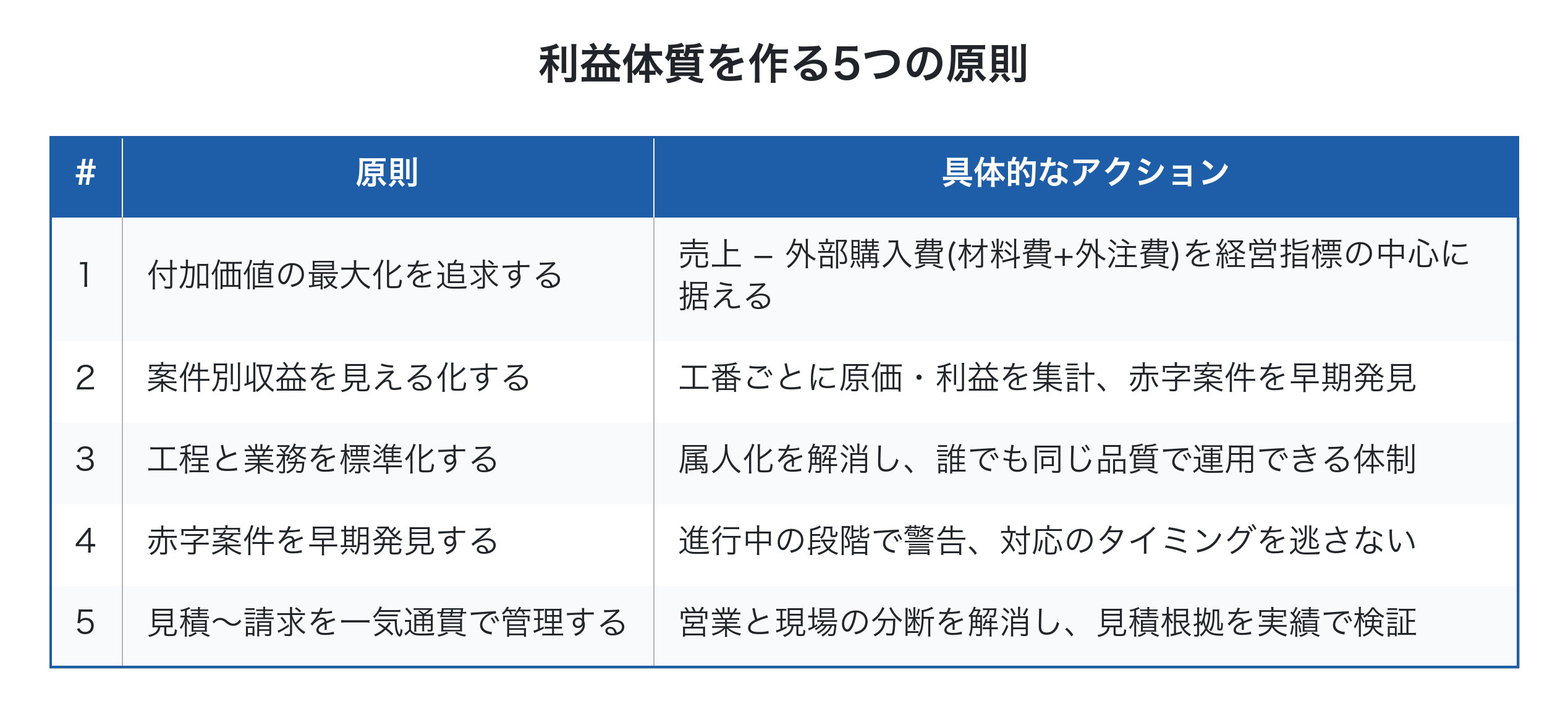

利益体質を作る5つの原則

利益体質づくりに必要な5つの原則を整理しました。

第一の付加価値の最大化は、ある経営理論(制約条件理論やスループット会計)でも中核に据えられている考え方です。原価低減ではなく、社外に流出する費用(材料費・外注費)を抑えながら売上を伸ばすことで、付加価値が直接増えます。詳しいスループット会計の枠組みでも、付加価値経営は利益体質づくりと完全に整合します。

第二の案件別収益の見える化は、利益体質づくりの最も実用的な出発点です。これがないと、他のどんな施策も効果測定ができません。詳しい製造原価とはの議論で扱った直接原価計算の枠組みなら、限界利益(売上 − 材料費 − 外注費)で案件評価ができ、配賦の精緻化に時間を費やさずに済みます。

第三の標準化は、属人化解消と品質安定の両立を実現します。

第四の赤字案件の早期発見は、月次決算では遅すぎる課題です。詳しいリアルタイム原価管理の枠組みで、進行中の段階で警告を出せる体制を作るのが理想です。

第五の見積〜請求の一気通貫は、営業と現場の分断を解消する仕組みです。詳しい工番とはの議論で扱った工番管理が、その実装基盤になります。

利益体質づくりの第一歩は「見える化」

5つの原則のうち、最初に着手すべきは「案件別収益の見える化」です。なぜなら、見える化なしには他の4つの原則も実行できないからです。

具体的には、次の3つを工番単位で集計できる状態を作ります。

第一に、案件別の真の原価。材料費・外注費といった変動費を案件単位で紐づけ、限界利益(売上 − 変動費)を算出できる状態にします。

第二に、案件別の実績工数。タブレット・スマホからの現場入力で、誰がどの工程に何時間使ったかを記録します。

第三に、案件別の利益見込みと残予算。進行中の案件の現時点での原価と、見積残予算を比較できる状態にします。

これらが揃えば、「どの案件が利益を生み、どの案件が赤字を生んでいるか」が決算を待たずに見えるようになり、利益体質づくりの実行サイクルが回り始めます。

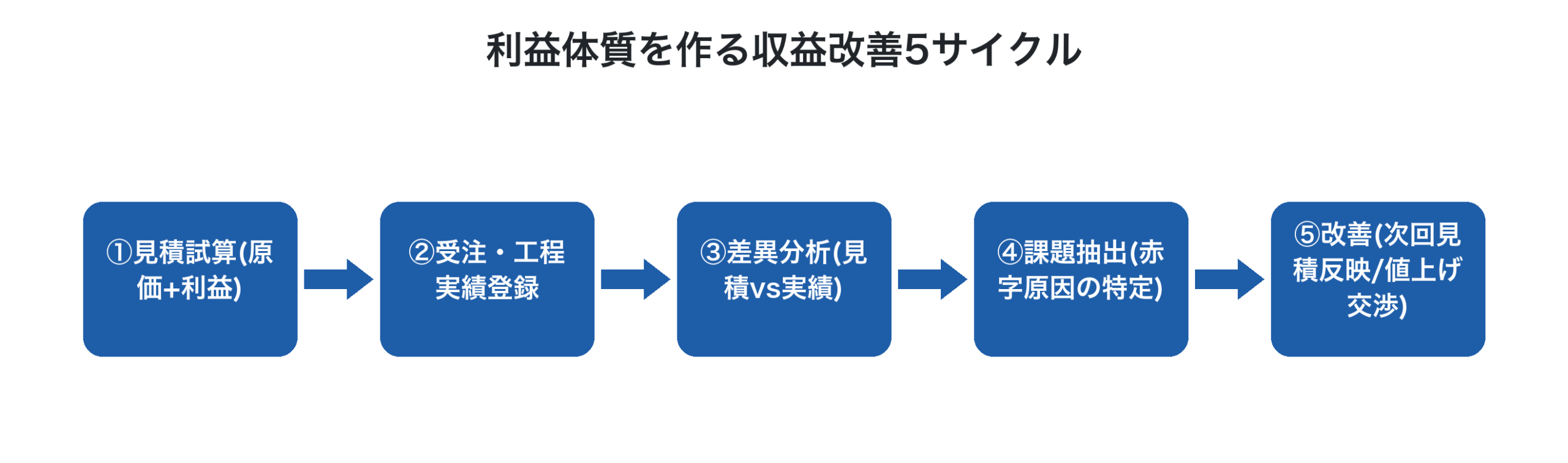

案件別収益管理こそが利益体質の鍵

案件別収益管理は、利益体質づくりの中核です。具体的には、見積〜実績〜差異分析〜改善反映の収益改善サイクルを継続的に回すことで、見積精度と案件採算が向上し、利益体質が定着していきます。

第一の見積試算で、根拠ある原価+利益の見積金額を提示します。詳しい特注品見積精度の手法で、過去案件の実績データを活用します。

第二の受注・工程実績登録で、案件の進捗と原価をリアルタイムに蓄積します。

第三の差異分析で、見積と実績の乖離を案件単位で確認します。詳しい予実管理の5つの切り口(案件/工程/客先/製品仕様/時期)で原因を分類します。

第四の課題抽出で、赤字案件・採算悪化案件の原因を特定します。詳しい利益漏洩防止の5つの漏洩源(手戻り/仕様変更/段取り超過/外注追加/不良対応)で整理します。

第五の改善反映で、次回見積の精度向上、値上げ交渉、代替案提示につなげます。

このサイクルを6ヶ月〜1年継続することで、見積精度と案件採算が劇的に改善し、利益体質が経営インフラとして定着していきます。

「赤字案件=悪」と決めつけない深い分析の重要性

利益体質づくりで陥りやすい罠が、「赤字案件はすべて切るべき」という単純化です。実際には、固定費回収の観点では「赤字に見えるが切ると損する案件」も存在します。

例えば、ある案件の単純な配賦計算上の利益が赤字10万円でも、限界利益(売上 − 材料費 − 外注費)が+50万円ならば、その案件は会社全体の固定費回収に+50万円貢献しています。これを「赤字だから」と切ってしまうと、固定費は変わらず売上だけ減り、会社全体の利益はかえって減少します。

一倉定氏が説いた「増分(ましぶん)計算」の視点も、これと整合します。追加受注案件1件ごとに「増分付加価値が増分費用を上回るか」を判定することで、感覚に頼らない経営判断ができます。詳しい外注費削減限界で扱った増分計算の考え方は、利益体質づくりの判断軸としても活用できます。

Factory Advance で利益体質づくりを支える方法

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、利益体質づくりに必要な3つの要素(案件別収益の見える化/収益改善サイクル/経営判断インフラ)を一気通貫で提供します。

- 工番ごとに見積→受注→工程実績→外注発注→請求を紐づけ、案件別の真の利益(限界利益)を可視化

- タブレット・スマホからの現場実績入力で、進行中案件の原価がリアルタイムに積み上がる

- 赤字見込み案件の自動警告で、対応のタイミングを逃さない

- 詳しい工番管理システム機能で、紙Excel運用からの段階的移行に対応

- 詳しいKPI設計・経営ダッシュボード・予実管理と組み合わせ、経営インフラを段階的に構築

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「忙しいのに利益が残らない」「赤字案件が決算でしか発覚しない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った利益体質づくりの進め方をご確認ください。

まとめ

利益体質とは、売上規模に頼らず確実に利益を残せる経営構造です。「忙しいのに利益が残らない」状態の根本原因は、案件別収益が見えない・部分最適のコストダウン・営業と現場の分断の3つに集約されます。利益体質を作る5つの原則(付加価値最大化/案件別収益の見える化/業務標準化/赤字案件の早期発見/見積〜請求の一気通貫)を順に実装し、収益改善5サイクルを継続的に回すことで、利益体質は中小製造業の経営インフラとして定着していきます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。案件単位の赤字だけで判断するのではなく、増分付加価値の視点も加えた深い分析が、本当の利益体質づくりにつながります。今日からでも、まず直近完了した案件3件で「売上 −(材料費+外注費)=限界利益」を計算することから始めれば、半年後には利益体質の入り口が見える経営に変わります。明日の経営判断が、確実に変わり始めます。

参考文献

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 2024年版 中小企業白書(中小企業庁、2024年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2025年11月30日「製造業X」とは?中小企業が直面する変化と勝機

- 2025年7月3日中小製造業のためのデジタルマーケティング入門

- 2025年6月15日経営戦略中小製造業のAI活用術|ChatGPT・Gemini・Claudeで業務効率化する8つの使い方

- 2025年5月28日焼入れ専門業に最適な生産管理システムとは?