製造業のデータドリブン経営 始め方|3ステップで脱KKD

「今月は忙しかったが、利益が残ったのかよくわからない」「赤字案件の原因を聞いても、現場からは『なんとなく手こずった』としか返ってこない」。中小製造業の経営者から、こうした声をよく聞きます。長年の勘・経験・度胸(KKD)で乗り切ってきた経営判断は、原材料費高騰や価格転嫁交渉の局面で限界に達しつつあります。本記事では、データドリブン経営を一から始めるための3ステップを、中小製造業の現場感覚に合わせて解説します。

なぜ今、中小製造業にデータドリブン経営が必要なのか

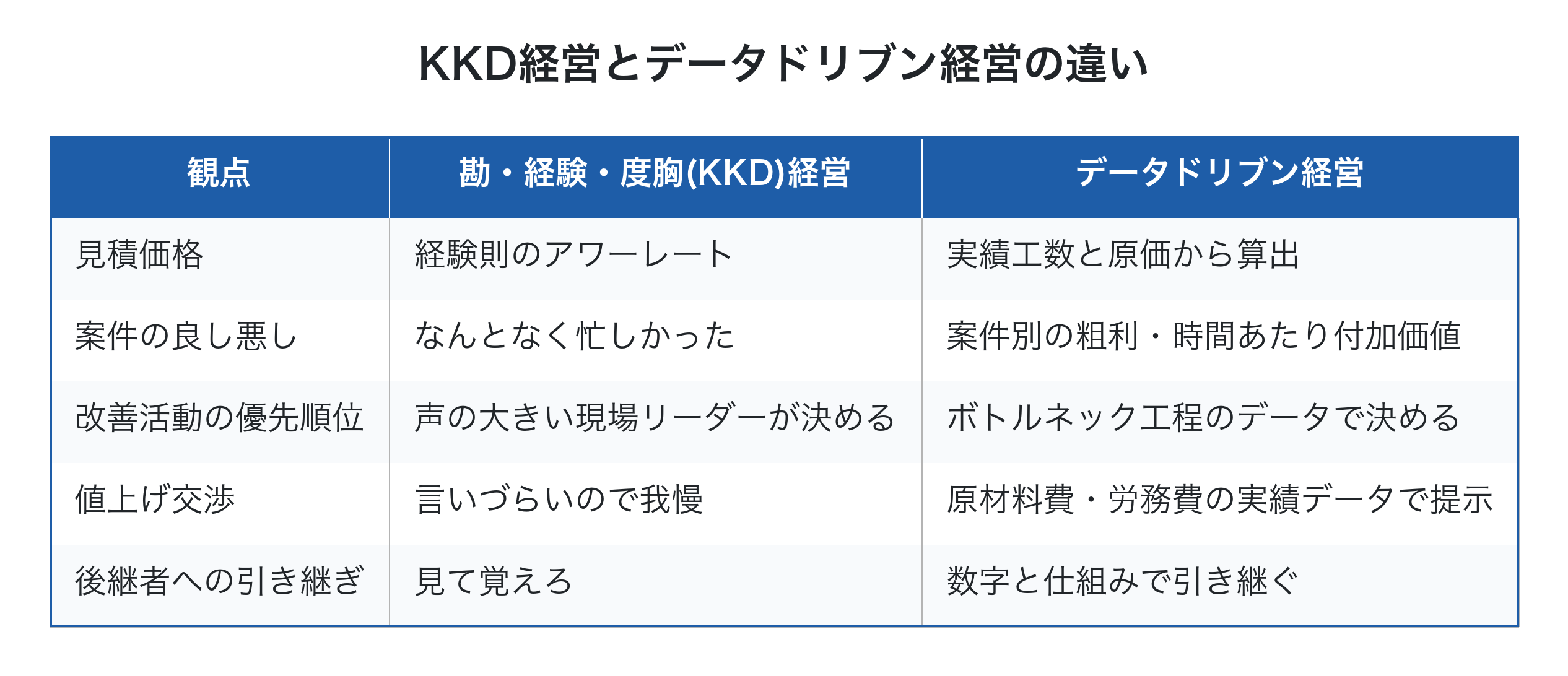

勘・経験・度胸の経営が通用しなくなった3つの理由

数十年にわたって日本の中小製造業を支えてきたのは、ベテラン経営者と工場長の「肌感覚」でした。しかしこの数年、KKD経営では対応しきれない経営環境の変化が重なっています。

第一に、コスト構造の急変です。公正取引委員会の特別調査によれば、コスト別の価格転嫁率は原材料費80.0%、エネルギーコスト50.0%に対し、労務費はわずか30.0%にとどまります。賃上げ原資の確保が遅れる中、勘で見積を出していると、気づかないうちに労務費分が利益から削られていきます。

第二に、価格交渉の場面で「数字の根拠」が必須となったことです。2026年1月施行の取適法では、協議に応じない一方的な代金決定が禁止されました。値上げを通すには、自社の原価データを根拠資料として提示する必要があります。

第三に、人手不足と技能伝承の問題です。ベテランの引退が進み、勘で回していた現場のノウハウが組織に残らなくなりました。データで残すことが、後継者育成の前提条件になりつつあります。

データドリブン経営とは「数字で意思決定する」経営

データドリブン経営とは、難しいシステムを入れることではなく、経営判断のたびに必ず数字を確認する文化に変えることです。「この案件は儲かったのか」「どの工程が利益を圧迫しているのか」「値上げを要求できる根拠は何か」。これらの問いに、感覚ではなく実績データで答えられる状態を目指します。

データで見る中小製造業の現状

データ活用が進まない実態は、複数の公的資料で示されています。中小機構の「中小企業景況調査」では、売上高・採算・資金繰りのいずれもマイナス幅が拡大傾向にあり、どんぶり勘定で経営判断を続けるリスクが高まっています。

経済産業省の2025年版ものづくり白書でも、デジタル技術の活用が利益率の向上と相関していることが繰り返し指摘されています。一方で、中小製造業の現場では「何から手をつければよいかわからない」という声が依然として多く、データ活用の入り口で立ち止まっているケースが目立ちます。

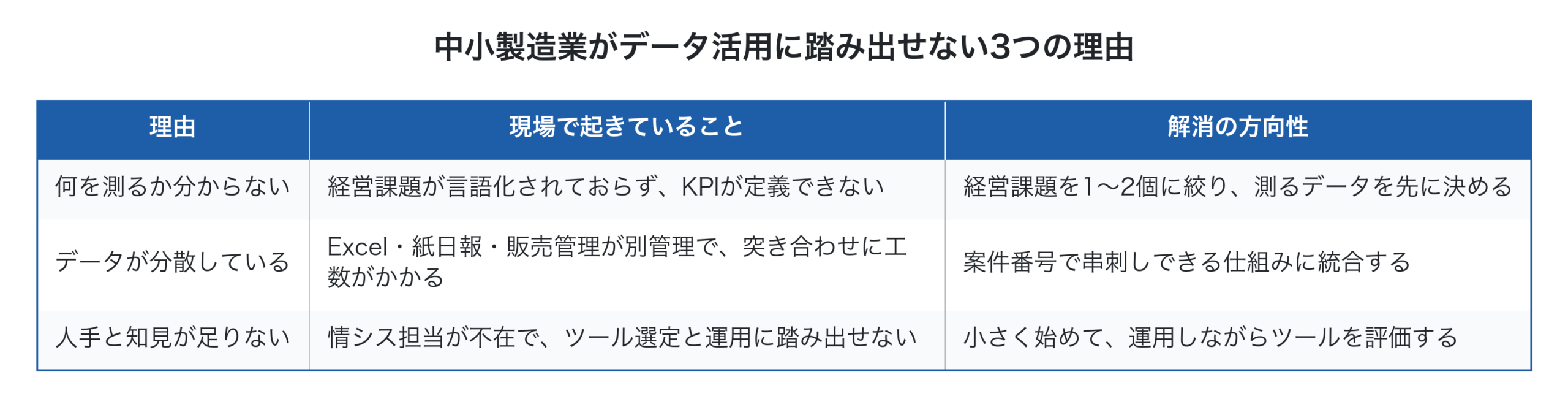

中小製造業がデータ活用に踏み出せない理由は、概ね次の3点に集約されます。

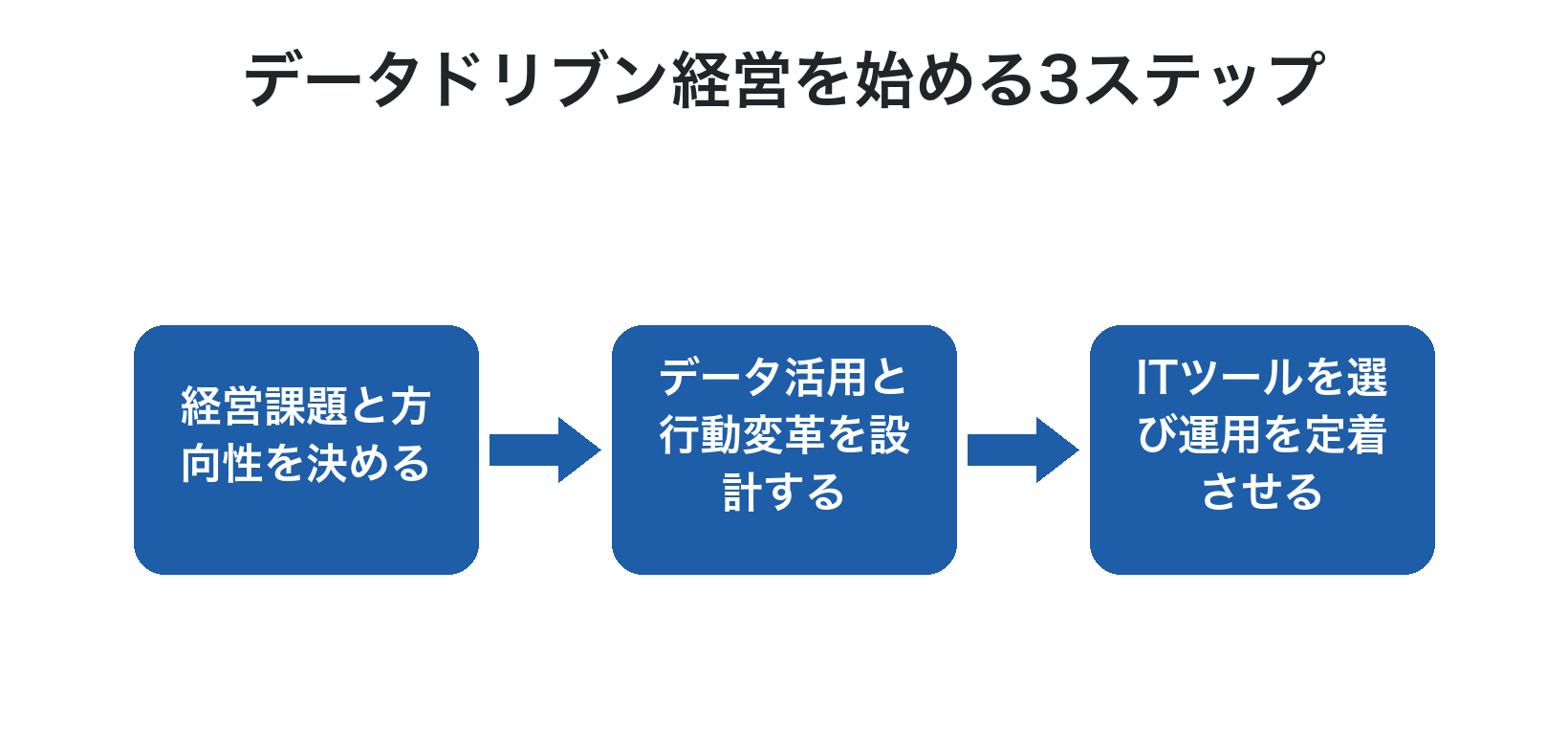

データドリブン経営の始め方|3ステップで進める導入手順

Step1: 経営課題とデータ活用の方向性を決める

最初にやるべきは、ツール選定ではなく経営課題の棚卸しです。「利益率が下がっている」「赤字案件が混じっている気がする」「リードタイムが長く資金繰りが厳しい」など、自社の損益計算書と現場の感覚から、優先的に解くべき課題を1〜2個に絞り込みます。

このとき有効なのが、付加価値(売上 − 外部購入費)で会社全体の収益構造を可視化する方法です。お金のブロックパズルなどのフレームを使えば、固定費・労務費・利益の関係が一目でわかり、どこに穴が空いているかが見えてきます。詳しくは中小製造業の収益構造を見える化する方法で解説しています。

課題の絞り込みが終わったら、それを測るためのデータを定義します。たとえば「赤字案件を撲滅する」が課題なら、必要なデータは「案件別の売上・材料費・外注費・投入工数」です。

Step2: データ活用と行動変革を設計する

次に、どのデータを誰がいつ集め、誰が見て、どんな行動につなげるかを設計します。データを集めるだけで満足してしまう「3ザル(見ザル・言わザル・使わザル)」に陥らないために、行動変革とセットで設計することが肝心です。

具体的には、QCD(品質・コスト・納期)の指標を、4M(人・機械・材料・方法)のどの要素と紐づけて見るかを決めます。たとえば、案件別の粗利を出すだけでなく、それを「どの作業者がどの機械で何時間かけたか」まで分解できれば、改善のレバーが具体的に見えてきます。

Step3: ITツールを選び、運用を定着させる

ここでようやくITツールの出番です。重要なのは、Step1・Step2で定義した課題とKPIに合うツールを選ぶこと。多機能なシステムを入れても、自社の課題に直結しなければ使われずに終わります。

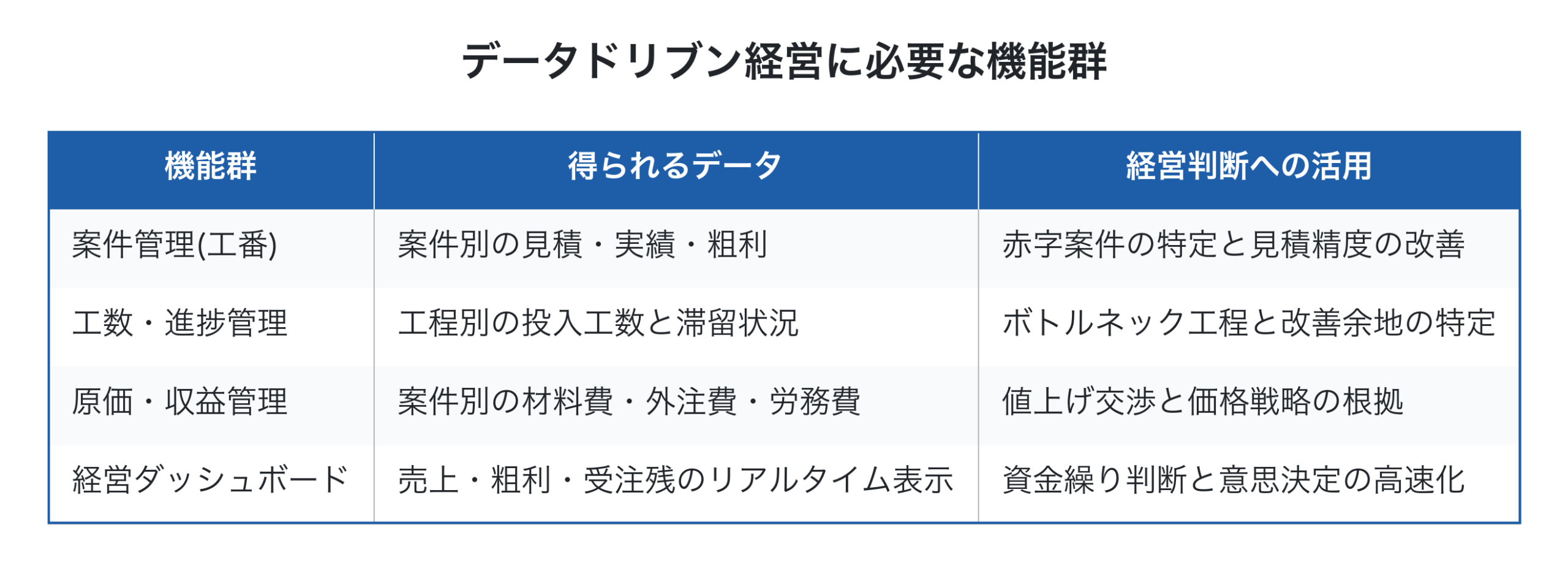

中小製造業(特に20名以下、個別受注・多品種少量)では、次の機能群が「最初の一歩」として効果的です。

導入後は、月次で「見積と実績の差異分析」を回すことが定着のカギです。差異の原因を「材料費が上がった」「想定より工数がかかった」「手戻りが発生した」と分解できれば、見積精度の改善と価格転嫁の根拠が同時に手に入ります。

データドリブン経営を成功させる3つのポイント

ポイント1: 全体最適より「全体最大(付加価値の最大化)」で考える

データ活用の落とし穴は、個別工程の効率化に走りすぎて、会社全体の付加価値が増えないことです。たとえば、ある工程の工数を半分に減らしても、その工程で空いた時間が次の受注につながらなければ、付加価値(売上 − 外部購入費)は1円も増えません。

判断軸は常に「会社全体のスループット(売上 − 真の変動費)が増えるか」に置きます。案件単位の有利不利だけで決めず、固定費の回収と将来の受注余力まで含めて判断する視点が必要です。

ポイント2: 増分(ましぶん)で経営判断する

新規受注や設備投資の意思決定では、全社平均の利益率ではなく「その案件・その投資が増やす売上と費用」で評価します。追加受注1件で増える付加価値が、増える費用を上回るかを見るのです。

これは外注化・内製化の判断でも同じです。社内の能力に余力があるなら内製で吸収するほうが付加価値は残りますが、能力が逼迫しているなら外注を増やすほうが経常利益率は上がります。データがあれば、この判断を感覚ではなく数字で行えます。

ポイント3: 経営と現場の共通言語としてデータを使う

データドリブン経営は、経営者だけが数字を見ても機能しません。現場リーダーが同じダッシュボードを見て、「今月は○○案件で工数が想定の1.5倍かかった」と共通認識を持てる状態が理想です。

そのためには、現場が入力しやすい仕組み(QRコードでの実績登録、スマホからの工数入力など)と、経営者がスマホで毎日見られる経営ダッシュボードの両方が必要です。詳しい設計は製造業の経営ダッシュボード設計も参考にしてください。

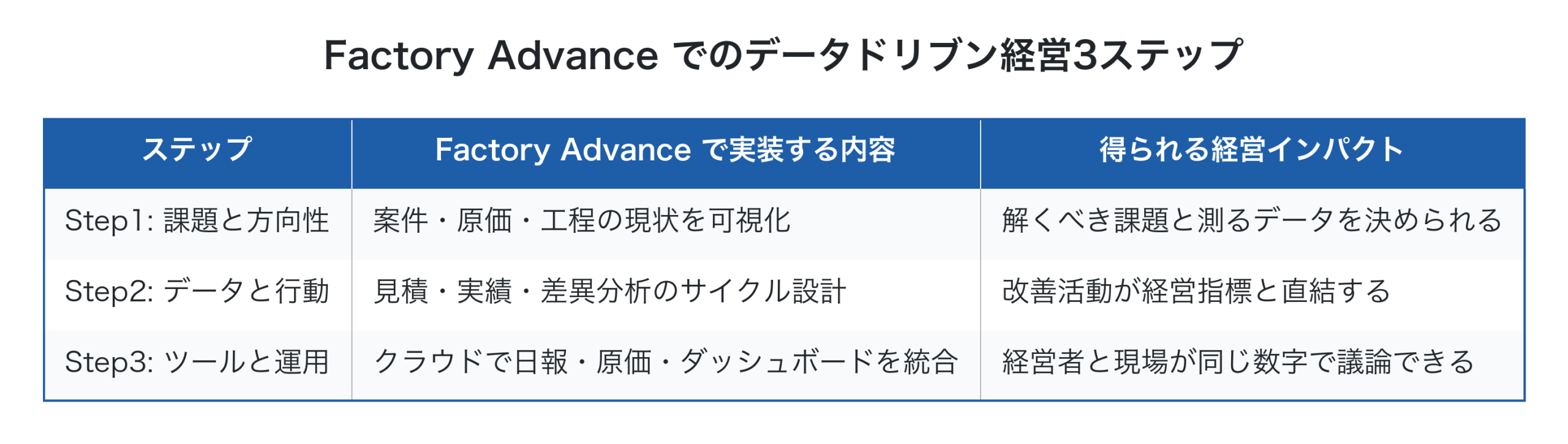

Factory Advanceで始めるデータドリブン経営

「Factory Advance」は、個別受注・多品種少量の中小製造業に特化したクラウド型生産管理システムです。データドリブン経営の3ステップを、現実的なコストと工数で実装できるよう設計されています。

導入実績としては、9名規模の伝統工芸品製造業で「10品中8品が赤字」だったことが個別原価計算で判明し、見積積算ルールを刷新したケース、18名規模の熱処理加工業で紙の注文書をAI-OCRで取り込み、QRコード作業指示書で実績データを自動収集したケースなどがあります。

詳しい機能や導入の流れはFactory Advance公式サイト、システムの詳細資料はFactory Advance システム紹介資料からご確認いただけます。

まとめ|小さく始めて、数字で経営する文化へ

製造業のデータドリブン経営は、大規模なシステム投資から始めるものではありません。経営課題を1つ絞り、その課題を測るデータを決め、行動変革とセットでITツールを導入する。この3ステップを愚直に回すことが、勘・経験・度胸の経営から数値経営への確実な道筋です。

2026年時点では、デジタル技術導入を支援する補助金制度も整備されています(最新情報は中小企業庁等の公式情報でご確認ください)。原材料費高騰や取適法の改正で経営環境が厳しさを増す今こそ、データを経営の共通言語にする好機です。

参考文献

- 2025年版ものづくり白書(経済産業省)

- 中小企業・小規模事業者の価格交渉ハンドブック(中小企業庁)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA)

- Factory Advance『利益を最大化する!中小製造業向け 収益管理実践ガイド』(株式会社イーポート)

中小製造業の収益構造を見える化|お金のブロックパズルで利益が漏れている場所を特定する方法

中小製造業の収益構造の見える化とは、売上・変動費・付加価値・固定費・利益のバランスを1枚の図(お金のブロックパズル)で可視化し、自社の利益がどこから生まれ、どこで漏れているかを構造的に把握する取り組みのことです。多くの中小製造業の経営者は決算書を月次でチェックしていますが、「売上は上がっているのに利益が残らない」「忙しいのに儲からない」という現象の本質は、収益構造のバランスが見えていないことに起因します。本記事では、お金のブロックパズル(西順一郎氏のSTRAC表が源流)を使って収益構造を可視化する方法、5つの利益漏れポイントの発見方法、改善の4つのレバー、そして4ステップでの実装プロセスを解説します。

中小製造業の収益構造 見える化とは?

収益構造の見える化は、会社の損益を「ブロック(箱)」の積み上げで視覚的に把握する手法です。決算書の数字を列挙するだけでは経営者の頭に残りませんが、ブロックパズル形式で売上→変動費→付加価値→固定費→利益という流れで分解すると、自社の構造的な強み・弱みが一目で見えます。

詳しい利益体質づくりの議論で扱った「忙しいのに利益が残らない」現象も、収益構造を見える化することで原因が特定できます。詳しい株式会社イーポート『中小製造業向け値上げ交渉に繋がる「見積積算方法」』では、このブロックパズル(STRAC表)を見積積算と値上げ交渉に活用する方法が詳しく解説されています。

収益構造を見える化しないと起きる3つの問題

収益構造が把握できていない中小製造業では、共通する3つの問題が発生します。

特に深刻なのが1の利益の源泉が分からない問題です。例えば「売上を増やせば利益も増える」という常識は、変動費比率が高い案件ばかり増やすと逆に利益率が下がるケースで簡単に裏切られます。収益構造を見える化すれば、「どの売上を増やすべきか」「どのコストを削るべきか」が数字で判断できるようになります。

お金のブロックパズルで収益構造を可視化する方法

お金のブロックパズルは、会社の収益構造を5つのブロック群で表現するフレームです。

このブロックパズルの肝は、「付加価値(限界利益)」をハブとして全体構造を捉えることです。本間峰一氏や西順一郎氏らが提唱する付加価値経営の枠組みでも、付加価値は「社内に残る価値の総量」であり、固定費回収の原資です。詳しいスループット会計で扱った付加価値視点と完全に整合します。

決算書には「粗利」「営業利益」「経常利益」といった指標が並びますが、ブロックパズルでは変動費と固定費を明確に区別することで、コスト構造の本質を浮かび上がらせます。

中小製造業のお金のブロックパズル数値例

年商3億円規模の中小製造業の典型的な収益構造をブロックパズルで表現すると、次のようになります。

この例から見える経営構造:

第一に、付加価値率(=限界利益率)は50%。原材料・外注に依存しすぎず、社内で価値を生んでいる典型的な水準です。

第二に、人件費27%は固定費の最大要素。賃上げ要請や採用増の判断では、この固定費がどう動くかを確認する必要があります。

第三に、経常利益率10%は中小製造業の優良水準。これを11%・12%に上げるには、変動費・固定費・売上のどこに手を入れるかをブロックパズルで検討します。

詳しい製造原価で扱った直接原価計算の枠組みなら、案件単位でも同じブロックパズルで把握できます。「全社の構造」と「案件の構造」の両方を同じ視点で見られるのが、このフレームの強みです。

見える化で発見できる5つの「利益漏れ」

収益構造を見える化すると、典型的に5つの利益漏れポイントが浮かび上がります。

第一に、変動費の上振れ。材料費高騰や急な外注追加発注で変動費率が想定を超えると、付加価値率がそのまま下がります。詳しい外注費削減限界で扱った増分計算の視点で見極めます。

第二に、案件別利益のばらつき。全社平均では利益が出ていても、案件単位では赤字案件が混じっていることがあります。詳しい採算管理で扱った案件別利益の可視化と組み合わせて発見します。

第三に、固定費の肥大化。人件費・設備費・販管費が売上に対して大きすぎると、損益分岐点が高止まりして不況耐性が下がります。

第四に、売上構成のミス。低付加価値案件ばかり受注していると、売上が増えても付加価値の伸びが鈍く、結果として固定費を回収しきれません。詳しいABC分析の時間あたり付加価値で評価すべき領域です。

第五に、キャッシュフローの滞留。在庫増や売掛金の延長で利益が現金として手元に残らない構造。詳しい黒字資金繰りで扱ったCCCの問題と直結します。

これら5つは、詳しい利益漏洩防止で扱った5つの漏洩源(手戻り・仕様変更・段取り超過・外注追加・不良対応)と並んで、収益構造の「穴」を塞ぐべき領域です。

収益構造を改善する4つのレバー

ブロックパズルで利益漏れを特定したら、4つのレバーで改善します。

具体的な4レバーは次のとおりです。

第一に、売上を増やす。ただし「どんな売上か」が重要で、付加価値率の高い案件を選別する。詳しいABC分析で時間あたり付加価値の高い領域を強化します。

第二に、変動費比率を下げる。材料費の価格交渉、外注の内製化検討(社内余力ある場合)、見積精度向上による無駄の削減など。詳しい価格転嫁の交渉術で扱った値上げ交渉も、変動費上昇分の転嫁という形でこのレバーに含まれます。

第三に、固定費を最適化。人件費の生産性向上、設備の稼働率向上、不要な販管費の削減。固定費を増やさず売上を伸ばせれば、損益分岐点が下がり経営の安全度が向上します。

第四に、在庫・売掛金を圧縮。リードタイム短縮・支払サイト交渉などでCCCを短縮し、必要運転資金を減らします。詳しいリードタイム短縮で扱った具体手法と直結します。

収益構造改善の4ステップ

収益構造の見える化と改善を、実務的な4ステップで進めます。

第一に、ブロックパズルで現状の収益構造を可視化。直近の決算書から売上・変動費・付加価値・固定費・経常利益を抽出し、ブロック図に落とし込みます。可能なら過去3〜5年分のブロックパズルを並べて、変化のトレンドも把握します。

第二に、5つの利益漏れポイントを特定。先述の利益漏れ5つを自社で点検します。決算書には現れない、案件単位や工程単位の漏れも詳しいリアルタイム原価管理で見える化します。

第三に、4つのレバーから優先施策を決定。経営インパクトの大きさと実行難易度を比較して、優先順位を付けます。一倉定氏が説いた増分計算の視点で、「この施策で全社の経常利益率がいくら上がるか」を試算します。

第四に、月次レビューで構造の変化を追跡。改善施策実施後の収益構造をブロックパズルで再描画し、変化を追跡します。詳しい経営ダッシュボード・KPI設計・予実管理の枠組みと統合すれば、収益構造の可視化が経営インフラの一部として機能します。

「会社全体で考える」収益構造管理

収益構造管理で陥りやすい罠が、「特定指標だけを最大化しようとする」ことです。例えば「変動費を下げよう」と外注先に値下げ圧力をかけすぎると、品質低下や関係悪化で結局付加価値率が落ちる。「固定費を下げよう」とリストラを進めると、生産能力が下がって売上が縮小する。こうした部分最適は、ブロックパズル全体のバランスを崩します。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、収益構造管理にも完全に当てはまります。ブロックパズル全体のバランスを意識しながら、4つのレバーを使い分けるのが正解です。

加えて、ブロックパズルは「全社」と「案件」の両方で同じ形式で描ける点も実務上のメリットです。全社の決算書ベースのパズル+案件単位のパズル(案件売上−材料費−外注費=案件付加価値)を組み合わせれば、経営者と現場が同じ言語で議論できる経営インフラになります。

Factory Advance で収益構造を継続的に見える化する

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、収益構造のブロックパズルを継続的に更新するために必要なデータを一気通貫で蓄積します。

- 工番ごとに売上・材料費・外注費・労務費を自動集計し、案件別のブロックパズルを構成

- 全社の月次ブロックパズル(変動費率・付加価値率・固定費率・経常利益率)も自動更新

- 案件別の付加価値率を集計し、ABC分析と組み合わせて低付加価値案件を特定

- 詳しい経営ダッシュボードで、収益構造の主要指標をリアルタイム表示

- 詳しい工番管理システム機能で、紙Excel運用からの段階的移行に対応

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「収益構造のブロックパズルを描いてみたいが数字が集まらない」「全社と案件の両方で利益構造を把握したい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った収益構造の見える化の進め方をご確認ください。

まとめ

中小製造業の収益構造の見える化の本質は、売上・変動費・付加価値・固定費・利益のバランスをブロックパズルで分解し、自社の利益構造を構造的に把握することです。年商3億円規模の典型例では、変動費50%・付加価値50%・固定費40%・経常利益10%という構造になります。このブロックパズルを使えば、5つの利益漏れ(変動費上振れ/案件別ばらつき/固定費肥大/売上構成ミス/キャッシュフロー滞留)が見え、4つのレバー(売上/変動費/固定費/在庫・売掛金)で改善できます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのですが、ブロックパズルはまさに「会社全体を1枚で見る」フレームそのものです。今日からでも、まず直近の決算書から自社のブロックパズルを描いてみることから始めれば、半年後には収益構造で経営判断できる経営に変わります。明日の利益構造が、確実に変わり始めます。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』

- 2024年版 中小企業白書(中小企業庁、2024年)

製造業の経営コンサルタントの選び方|中小製造業が伴走支援者を見極める5つのチェックポイント

製造業の経営コンサルタントの選び方とは、「システムを売って終わりの業者」ではなく、製造現場の収益構造を熟知し、経営に長期的に伴走してくれる支援者を見極める基準のことです。中小製造業の経営者から「コンサルに頼んだが効果が出なかった」「一般論ばかりで現場に合わない」という声をよく聞きます。コンサルタントの種類と特性を理解せずに依頼すると、報酬は支払ったのに経営は何も変わらないという結果に陥りがちです。本記事では、製造業向け経営コンサルタントの6種類、向くコンサルと向かないコンサルの違い、選び方の5つのチェックポイント、よくある失敗パターン、そして顧問契約までの4ステップを解説します。

製造業の経営コンサルタント 選び方とは?

経営コンサルタントは、企業の経営課題を整理し、解決のための施策を設計・実行支援する専門家です。ただし、「経営コンサルタント」と一括りに呼ばれている職業の中には、資格・専門領域・契約形態・報酬体系が大きく異なる6つの種類が存在します。中小製造業の経営者が「自社に合うコンサル」を選ぶには、まずこの違いを理解する必要があります。

特に重要なのは、製造業の収益構造(個別受注・多品種少量・案件別利益)を理解しているかどうかです。金融機関や大手企業向けの一般論しか扱えないコンサルでは、製造現場の改善には繋がりません。詳しいITコーディネーター活用で扱った「経営とITの両方が分かる伴走者」の存在が、選び方の核心になります。

製造業向け経営コンサルタントの6種類

中小製造業の経営者が出会う可能性のあるコンサルを、6種類に整理しました。

中小製造業(20名規模)に最も適合性が高いのは、2のITコーディネーターと6の業界専門コンサルです。ITCは経営課題から逆算してIT施策を設計する伴走者として機能し、業界専門コンサルは製造業の現場業務に直接介入できる強みがあります。

1の中小企業診断士も有力な選択肢ですが、診断士の中でも製造業の実務経験を持つ人材を選ぶことが重要です。3〜5は、特化した課題(税務・財務監査・大型戦略立案)に限定して活用するのが現実的です。

中小製造業に「向くコンサル」と「向かないコンサル」の違い

種類だけでなく、コンサルタント個人の姿勢と専門性で「向く・向かない」が大きく分かれます。

特に重要な見極めポイントは、初回面談での質問内容です。向かないコンサルは「貴社のビジョンは何ですか」「DX推進が必要です」という抽象的な話に終始しますが、向くコンサルは「直近の赤字案件は何件ありますか」「主要客先別の利益率を把握していますか」「工程実績はどう記録していますか」と具体的な現場の数字に踏み込んできます。

詳しい採算管理・製造原価・利益体質で扱った経営判断の中核指標を、コンサル候補と最初の面談で議論できるかが、その人物の力量を見極める試金石になります。

選び方の5つのチェックポイント

中小製造業に向くコンサルを選ぶための、実践的な5つのチェックポイントを整理しました。

第一の製造業の現場経験は、コンサル選定で最も重要なフィルターです。「金融機関出身です」「総合コンサル経験10年です」という肩書きは、中小製造業の現場には直接役立ちません。過去の支援先で何を改善したかを具体的に語れるかを確認します。

第三の中立性も重要です。特定の生産管理システムや会計ソフトを売ることが収益源になっているコンサルは、自社製品ありきの提案に偏ります。詳しい生産管理システム比較で論じた通り、システム選定は適合プロファイル(規模・事業特性・運用習熟度)で決めるべきであり、コンサルは中立的に選択肢を提示してくれる人を選びます。

第四の月次伴走の継続性は、コンサル契約の効果を持続させる鍵です。分厚いレポートを出して終わりではなく、月次で進捗をレビューし、次の打ち手を一緒に決める伴走型こそが、中小製造業に効果をもたらします。

よくある失敗パターン3つ

中小製造業がコンサル依頼で失敗するパターンを整理しました。

これら3つの共通点は、「経営者が肩書きやブランドで選んだ」ことです。著名コンサル会社の名前や、大手企業出身の経歴は安心感を与えますが、中小製造業の現場に通用するかは別問題です。「自社の業務に踏み込んで議論できるか」を実際の面談で確認するのが、失敗回避の最大の防御策になります。

製造業向けコンサルタントの出会い方

良いコンサルとの出会いには、適切な窓口を使うのが近道です。次の5つのチャネルが効果的です。

第一に、よろず支援拠点(中小企業庁)。全国47都道府県に設置されている中小企業向け無料相談窓口で、製造業に強いコーディネーターが在籍することが多くあります。

第二に、ITコーディネーター協会。経済産業省の推進資格を持つITC会員から、製造業特化メンバーを紹介してもらえます。詳しいITコーディネーター活用の枠組みで、月次伴走の支援を受けられます。

第三に、地域の商工会議所・商工会。地元の中小企業診断士・税理士・コンサルとのネットワークを持っています。

第四に、取引先金融機関。地方銀行・信用金庫は、地元の中小製造業向けコンサルとの繋がりが強く、紹介可能なケースが多くあります。

第五に、業界団体・同業者からの紹介。同じ業界で実際に効果を得ている経営者からの紹介は、最も信頼性が高い経路です。

顧問契約までの4ステップ

良い候補が見つかったら、次の4ステップで顧問契約まで進めます。

第一に、初回面談で自社の経営課題(赤字案件・原価管理・事業承継など)を共有し、コンサルの反応・質問内容を確認します。

第二に、2〜3名と比較します。1名だけで決めず、複数候補の提案を比較することで、自社にフィットする伴走者が見えてきます。

第三に、3〜6ヶ月のトライアル契約から始めます。いきなり1年契約ではなく、短期で効果検証できる契約期間に設定するのが安全です。

第四に、効果検証後に長期顧問契約へ移行します。トライアル期間で経営指標(経常利益率・赤字案件比率・事務工数など)の改善が確認できたら、月次顧問契約に移行します。詳しいKPI設計・ダッシュボード・予実管理の枠組みで、コンサル契約の効果を定量的に評価できる体制を作っておくと、契約継続の判断が容易になります。

「会社全体で考える」コンサル活用

コンサル活用で陥りやすい罠が、「特定部門の課題解決だけ依頼する」ことです。営業部の見積精度を上げたい、製造部の生産性を上げたい、経理部の事務効率化をしたい。個別最適の依頼を続けると、コンサル費用が膨らむわりに会社全体の経常利益率は変わらないという結果になります。

会社全体で考えるコンサル活用は、経常利益率・損益分岐点・付加価値合計・CCC・赤字案件比率といった全社経営指標の改善を目的に据え、その実現手段として個別施策を組み立てます。コンサルの仕事を「現場の困りごと解決」ではなく「会社全体の経営インフラ整備の伴走」として位置付けるのが正解です。詳しいDXロードマップの3年計画で扱った経営インフラ完成のプロセスは、コンサルの伴走があってこそ実現可能です。

Factory Advance との協業モデル

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、ITコーディネーター・中小企業診断士・業界専門コンサルとの3層協業モデルで導入から運用定着まで伴走支援します。

- Phase 1(経営課題整理): ITC・診断士が経営課題と適合プロファイルを整理

- Phase 2(システム導入): イーポート社が初期設定・データ移行・初期トレーニングを実施

- Phase 3(月次伴走): コンサルが月次レビューで経営指標をレビュー、次の改善施策を設計

- 詳しい工番管理システム機能で、コンサルが扱うべき経営データを一元提供

- 詳しい補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

- コンサルがFactory Advanceを「経営伴走の中核ツール」として位置付けることで、感覚論ではなくデータで議論できる伴走支援を実現

「コンサルを探しているが何を基準に選べばよいか分からない」「ITコーディネーターと一緒に経営改善を進めたい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance と専門家の協業モデルの全体像をご確認ください。

まとめ

製造業の経営コンサルタントの選び方の本質は、「肩書きやブランドではなく、製造業の現場経験・案件別利益管理の理解・中立性・月次伴走の継続性・数字で語れるかの5つで見極める」ことです。コンサルの種類は中小企業診断士・ITコーディネーター・公認会計士・税理士・経営コンサル・業界専門コンサルの6種類があり、中小製造業に最も適合するのはITCと業界専門コンサルです。一般論しか話せないコンサル、特定システムを売るベンダー型、業界知識のない金融出身者という3つの失敗パターンを避け、よろず支援拠点・ITC協会・商工会議所・金融機関・業界紹介の5つの経路から候補を探し、3〜6ヶ月のトライアル契約で見極めるのが現実的な進め方です。コンサルの仕事は個別課題の解決ではなく、会社全体の経営インフラ整備の伴走として位置付けるのが正解です。今日からでも、よろず支援拠点に1本電話することから始めれば、半年後には経営に伴走してくれる本物の支援者と出会える可能性が大きく高まります。

参考文献

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- よろず支援拠点(中小企業庁)

- ITコーディネーター協会

- 2024年版 中小企業白書(中小企業庁、2024年)

町工場の事業承継DX成功事例|後継者が『継ぎたい』と思える儲かる仕組み作りの5要素

町工場の事業承継DXの成功事例とは、後継者が「この会社を継ぎたい」と前向きに思える「儲かる仕組み」を、デジタル技術で先代経営者の在任中に作り上げたケースのことです。多くの中小製造業で「後継者が見つからない」「子どもが継ぐと言ってくれない」という悩みが聞かれますが、その背景には「属人経営で利益構造が見えない会社は、後継者にとって魅力がない」という構造的な問題があります。本記事では、後継者が継ぎたいと思える3つの条件、属人経営から脱却するDXの5要素、業種別の匿名モデルケース3つ、失敗パターンと回避策、そして4ステップでの実装プロセスを解説します。概論的な議論は町工場の事業承継DX(1007)で扱っているため、本記事は実装フェーズの実用例に焦点を当てます。

町工場の事業承継DX 成功事例とは?

事業承継DXの成功事例は、単に「システムを導入した」「ペーパーレス化した」という現象ではなく、「先代の頭の中にあった経営判断のロジックを、データとして後継者に引き継げる形にした」結果として、後継者が安心して経営を引き受けられる状態になったケースを指します。

中小企業庁の調査では、廃業を予定している中小企業のうち約3割が「後継者問題」を理由に挙げています。しかしその根本原因の多くは「そもそも継ぎたいと思える会社になっていない」ことにあります。利益構造が見えず、属人化が深刻で、いつ赤字になるか分からない。こんな会社を継ぐのは誰にとっても重荷です。逆に言えば、DXで「儲かる仕組み」を見える化すれば、事業承継の成否は大きく変わります。

後継者が「継ぎたい」と思える3つの条件

後継者の立場で「継ぎたい」と感じる会社には、共通する3つの条件があります。

特に重要なのが1の「儲かる仕組みが見える」ことです。後継者にとって最大の不安は「会社が将来も利益を出せるか分からない」点であり、案件別利益・経常利益率・損益分岐点が数字で見える状態なら、経営判断の自信が劇的に変わります。詳しい利益体質づくりは、事業承継の成功条件そのものでもあります。

属人経営から脱却するDXの5要素

「儲かる仕組みを見える化する」ために必要なDXの5要素を整理しました。

これら5要素は順番に実装するのが理想です。詳しい工番管理が出発点になり、原価集計・現場入力・KPI可視化と段階的に積み上げます。詳しいDXロードマップの3年計画ともそのまま接続します。

事業承継DX 成功モデルケース3つ(匿名化)

実際に事業承継DXで成果を上げているモデルケースを、業種・継承形態の違いで3つ整理しました(実在企業を匿名化)。

ケースA(金属加工業/親族内継承)は、息子が承継を決意した最大の決め手が「案件別利益が見えるようになった」ことでした。父の代では月次決算で初めて利益が分かる運用でしたが、工番管理と案件別原価集計を導入した結果、進行中案件の利益が日次で確認できる状態に変わりました。「経営の不安が大幅に減った」と息子は語ったそうです。

ケースB(精密機械製作/従業員継承)は、親族外の優秀な工場長が後継者候補でしたが、当初は「経営は自信がない」と固辞していました。しかし、社長と工場長が一緒にKPI設計・経営ダッシュボードを作り上げ、月次レビュー会を1年継続した結果、「数字で会社を把握できる感覚がついた」と承継を決意しました。

ケースC(熱処理加工業/M&A継承)は、後継者不在のためM&A第三者承継を選択したケースです。買い手が最も評価したのは「AI-OCR+QR作業実績入力+工番管理で、ベテランの暗黙知がすべてデジタル化されていた」ことでした。詳しい受注登録自動化・作業指示書アプリ・図面管理紐付けを組み合わせると、属人化解消の効果が極めて大きくなります。

3ケースに共通するのは、「先代経営者が引退の5〜10年前からDXに着手していた」点です。「明日譲るからDXを始める」では遅く、後継者候補と一緒に段階的にDXを進めながら経営感覚を引き継いでいく過程そのものが、事業承継の本質です。詳しい製造原価で扱った直接原価計算+簡便賃率の枠組みなど、後継者と一緒に「自社の数字をどう見るか」を共有する時間が、何よりも重要な引き継ぎになります。

「属人経営型」vs「DX経営型」(後継者視点)

後継者の視点で、属人経営とDX経営の違いを整理すると、なぜDXが事業承継の成否を分けるかが見えてきます。

DX経営型では、後継者は「先代と同じことをやらなければならない」というプレッシャーから解放され、「現在の数字を見ながら自分なりの経営判断を下す」ことに集中できます。これは事業承継の心理的負担を大きく下げる効果があります。

事業承継DX 失敗パターン3つ(対比)

成功事例の対比として、よくある失敗パターンも整理しておきます。

第一に、「DX投資が承継直前になって慌てて始まる」パターン。引退まで残り1〜2年でDXを開始しても、システム導入と運用定着には数年かかるため、後継者が安心できる状態になる前に承継が来てしまいます。60歳から準備を始めるのが鉄則です。

第二に、「後継者を巻き込まずに先代だけでDXを進める」パターン。先代の感覚でツールを選ぶと、後継者の世代感覚と合わず、後継者が承継後に使わなくなることがあります。DXは後継者と一緒に設計するのが正解です。

第三に、「儲かる仕組みではなく節税スキームに偏る」パターン。事業承継税制の特例措置(2026年3月期限)は確かに重要ですが、節税だけ最適化しても会社が儲からなければ後継者は継ぎません。「儲かる仕組みの見える化」が先、税制スキームは後という優先順位を間違えないことが重要です。承継後に「儲からない会社を相続税猶予で受け取らされた」という後継者の不満が出るケースは少なくなく、これは承継後の経営モチベーションを大きく損ないます。

事業承継DX 成功への4ステップ

成功モデルケースに共通する実装プロセスを、4ステップで整理しました。

第一に、Year 1: 工番管理と案件別原価の導入。これが土台です。詳しい工番管理システム・リアルタイム原価管理を導入し、案件別利益が見える状態を作ります。

第二に、Year 2: KPIダッシュボードと月次レビュー会の運用。経営者と後継者候補が同じ画面を見て経営判断を議論する場を月次で定着させます。

第三に、Year 3: 全社経営インフラの完成。詳しいDXロードマップの3年計画通り、案件別から全社経常利益率まで一気通貫で連動する経営インフラを完成させます。

第四に、Year 4〜5: 後継者主導のDX運用と段階的な経営権移譲。後継者がDX運用を主導し、先代は会長などに退いて伴走支援に回ります。中小企業庁の事業承継マニュアルでも10年計画が標準とされており、DXの3年とその後の段階的な経営権移譲4〜5年は、十分に現実的な期間です。

なお、詳しいITコーディネーター活用の3層協業モデルを取り入れれば、専門家の伴走支援を受けながら確実に進められます。

「会社全体で考える」事業承継DX

事業承継DXで陥りやすい罠が、「節税・株価対策」だけに集中することです。実際には、節税スキームが整っても会社が儲からなければ、後継者は継ぎません。逆に、儲かる仕組みが見える化されていれば、節税スキームは後から専門家と整えれば十分間に合います。

事業承継は「人の承継」「資産の承継」「知的資産の承継」の3要素を含みますが、町工場の事業承継DXが最大の効果を発揮するのは「知的資産の承継」領域です。先代の経営判断ロジック・取引先との関係性・現場のノウハウといった暗黙知を、DXでデータ化することが、後継者が継ぎたいと思える「儲かる仕組み」の基盤になります。

詳しい町工場の事業承継DX(1007)で論じた通り、事業承継は10年スパンの取り組みです。DXを単なるシステム導入ではなく、「次世代に渡す経営インフラの整備」として位置付けることが、成功事例の共通点です。

Factory Advance で進める事業承継DX

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、事業承継DXに必要な5要素を一気通貫で実装します。

- 工番ごとに見積・受注・工程実績・外注発注・請求を紐付け、案件別の真の利益を可視化

- タブレット・スマホからの現場実績入力で、ベテランの暗黙知をデジタル化

- 詳しいKPI設計・経営ダッシュボードで、後継者がいつでも会社の状況を把握

- 詳しい受注登録自動化・作業指示書アプリ・図面管理紐付けで、業務サイクル全体をデジタル化

- ITコーディネーター・中小企業診断士との3層協業モデルで、Year 1〜5の段階的実装を伴走支援

- 詳しい補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「後継者が見つからない」「子どもが継いでくれない」。その背景には「継ぎたいと思える会社になっていない」構造があるかもしれません。まずは無料の資料ダウンロードから、Factory Advance を使った事業承継DXの実装イメージをご確認ください。

まとめ

町工場の事業承継DXの成功事例の本質は、「節税スキームより先に、後継者が継ぎたいと思える儲かる仕組みをDXで見える化する」ことです。儲かる仕組みが見える/属人化が解消されている/経営判断のデータがあるという3条件を満たせば、後継者は安心して経営を引き受けられます。工番管理・案件別原価集計・現場実績入力・KPIダッシュボード・見積〜請求の一気通貫という5要素を、Year 1〜3の段階的実装で積み上げ、Year 4〜5で後継者主導の運用に移行する4ステップが、成功モデルケースに共通する進め方です。今日からでも、まず60歳を超えた経営者なら「自社の案件別利益が見えるか」を点検することから始めれば、半年後には事業承継DXの入口が見える経営に変わります。明日の後継者選びが、確実に変わり始めます。

参考文献

- 経営者のための事業承継マニュアル(中小企業庁、2017年3月)

- 事業承継ガイドライン(中小企業庁)

- 法人版・個人版事業承継税制 特例措置(中小企業庁)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2024年版 中小企業白書(中小企業庁、2024年)

製造業のリードタイム短縮方法|工程別の待ち時間を可視化し顧客満足度と資金繰りを同時改善

製造業のリードタイム短縮方法とは、受注から納品までの所要時間(製造リードタイム)を、工程別の「待ち時間」分析から構造的に縮める取り組みのことです。多くの中小製造業で「リードタイムを短くしたい」という声を聞きますが、実はリードタイムの大半は『正味の加工時間』ではなく『待ち時間』が占めているため、加工効率を上げるだけでは大きな短縮は実現しません。本記事では、リードタイムの内訳、待ち時間の発生原因、5つの短縮手法、そしてCCC改善・納期遵守率向上・売上機会増という3つの経営インパクトまでを解説します。

製造業のリードタイム短縮方法とは?

リードタイムは、受注確定から納品(または出荷)までの所要時間を指します。中小製造業の個別受注生産では、典型的に20〜60日程度のリードタイムが設定されています。

リードタイムが長いことの本質的な問題は、(A) 顧客満足度の低下(短納期対応ができない)、(B) 資金繰りの悪化(仕掛在庫が増える)、(C) 売上機会の損失(生産能力に対する案件回転数の低下)の3つです。逆に言えば、リードタイム短縮は顧客満足度・資金繰り・売上機会の3つを同時に改善する戦略的施策になります。

詳しい黒字資金繰りで扱ったCCC(キャッシュコンバージョンサイクル)改善とも、リードタイム短縮は直結します。仕掛在庫が減れば、月商×CCC日数で計算される必要運転資金が減り、現金が手元に戻ります。

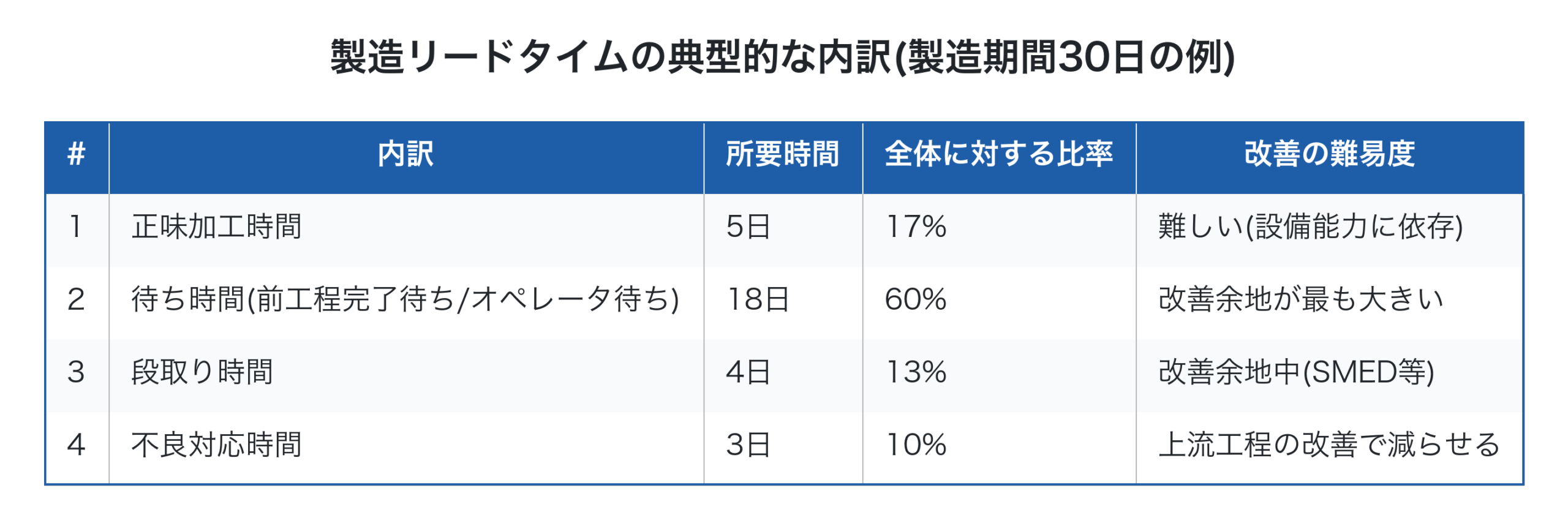

リードタイムの内訳と「待ち時間」が大半を占める構造

リードタイム改善で最初に理解すべき重要な事実が、リードタイムの大半は『正味加工時間』ではなく『待ち時間』であるということです。

この表が示す通り、製造リードタイム30日のうち、実際に機械が動いて加工している正味時間はわずか5日(17%)で、残り83%は『何かを待っている』時間です。「リードタイムを短くしたい」という声に対して、多くの中小製造業が「加工機を高速化したい」「設備を増やしたい」と考えがちですが、これは17%の領域に対する施策で、効果が限定的です。

真の改善余地は『待ち時間』の60%にあります。待ち時間を半分に減らせば、リードタイム全体を30%短縮できる計算です。詳しい働き方改革・残業削減で扱ったボトルネック工程の特定が、待ち時間削減の核心になります。

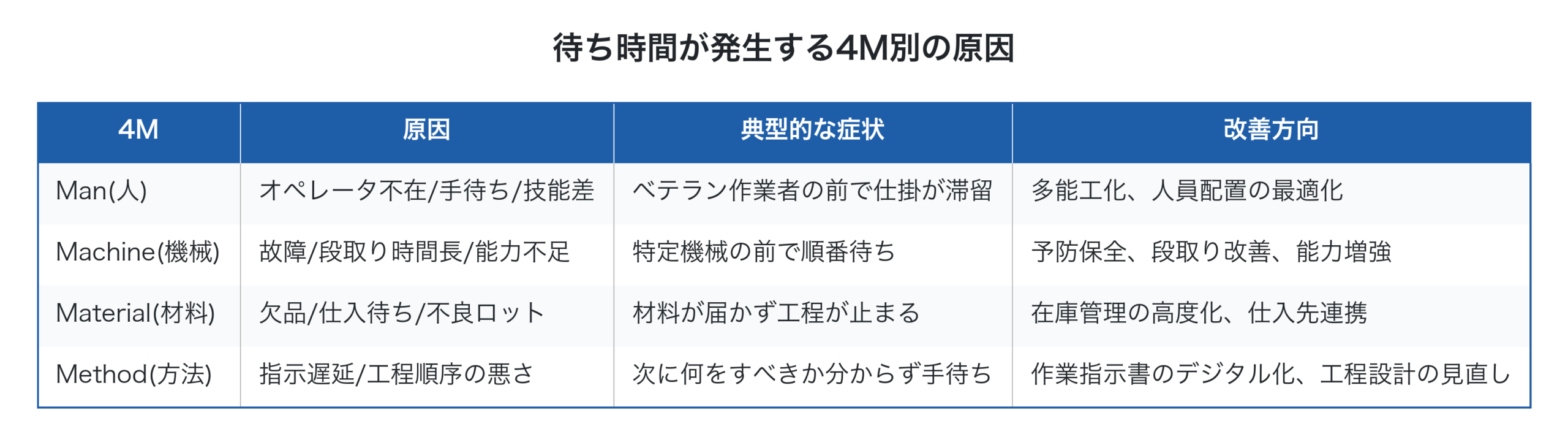

待ち時間が発生する4M別の原因

待ち時間の発生原因を4M(Man・Machine・Material・Method)で整理すると、改善の手がかりが明確になります。

特に深刻なのがMachineの段取り時間長とManの技能差による偏りの組み合わせです。中小製造業の個別受注生産では、案件ごとに段取りが発生するため、段取り時間の長さがそのまま待ち時間に直結します。詳しいTOC(制約条件理論)で扱ったボトルネック工程の改善が、ここで効きます。

加えて、Materialの欠品・仕入待ちは、詳しい在庫管理で扱った在庫の見える化と連動して改善します。Methodの指示遅延は、詳しい作業指示書デジタル化・受注登録自動化で扱ったデジタル化が直接の解決策です。

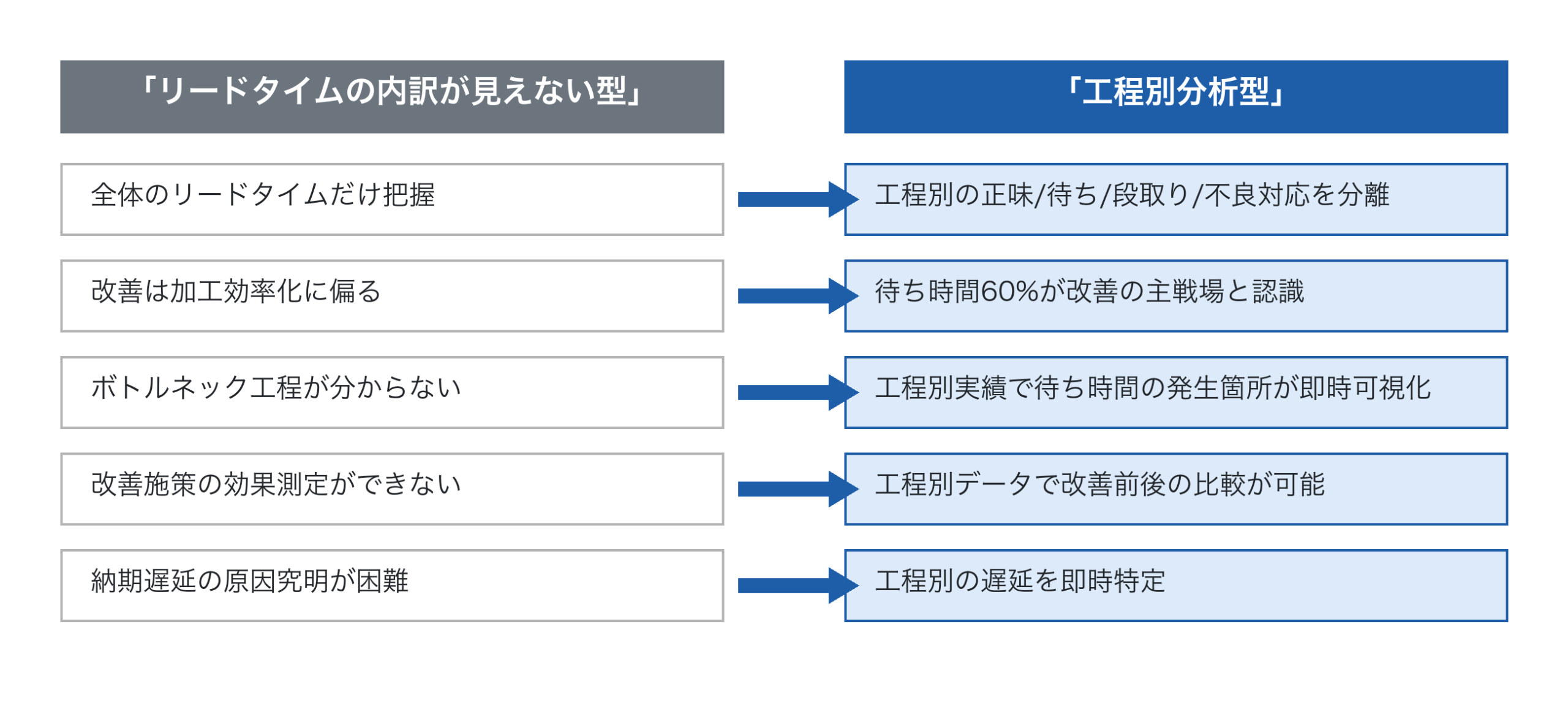

工程別リードタイム分析の進め方

待ち時間の改善には、まず工程別の所要時間を実績ベースで可視化する必要があります。

工程別分析を実装するには、現場での工程開始時刻・完了時刻の記録が必要です。詳しい作業指示書デジタル化で扱ったQRコード活用なら、作業者の入力負担をほぼゼロにして、工程別の所要時間を自動集計できます。

集計したデータから、「正味加工時間」と「待ち時間」を分離することが鍵です。同じ案件でも、機械が動いている時間と、前工程からの仕掛を待っている時間は別物として記録する設計にします。

リードタイム短縮の5つの手法

工程別リードタイム分析でボトルネックと待ち時間の発生源が特定できたら、5つの手法を組み合わせて短縮を実現します。

第一に、段取り改善(SMEDなど)。段取り時間の中で「外段取り化」できる作業(次の案件の準備を現案件の稼働中に行う)を増やします。これだけで段取り時間を30〜50%削減できることが多く、即効性が高い改善です。

第二に、小ロット化。1ロットの数量を小さくすることで、各工程の待ち時間が比例して短くなります。段取り改善とセットで実施するのが定石です。

第三に、ボトルネック能力増強。詳しいTOCで扱った通り、ボトルネック工程の能力を上げると、全工程の待ち時間が連鎖的に減ります。詳しい設備投資判断の枠組みで投資ROIを評価しながら、計画的に進めます。

第四に、並行作業化。直列で順番に行っていた工程を、可能な範囲で並行作業に組み替えます。例えば「設計完了後に材料発注」を「設計途中で長納期材料を先行発注」に変えるだけで、材料待ち時間が大幅に減ります。

第五に、前工程の早期完了。前工程が予定より早く完了すれば、後工程の開始も早まります。前工程の標準時間を厳しく設定し、計画的に早期完了を目指す運用に切り替えます。詳しい時間あたり付加価値の指標で工程別生産性をモニタリングすると、前工程の効率化が定量的に評価できます。

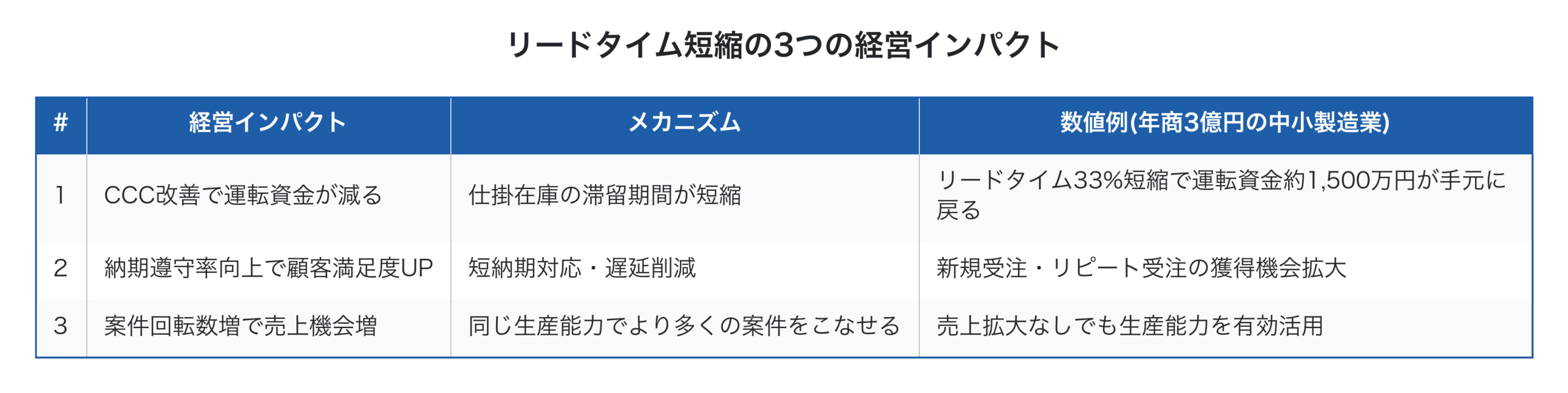

リードタイム短縮がもたらす3つの経営インパクト

リードタイム短縮は、単なる現場改善ではなく会社全体の経営指標を同時に改善する戦略施策です。

特にインパクトが大きいのが1のCCC改善です。詳しい黒字資金繰りで扱った通り、製造リードタイムが30日→20日に短縮されれば、仕掛在庫が約33%削減され、年商3億円規模の中小製造業なら約1,500万円の運転資金が手元に戻る計算になります。これは追加売上ゼロで実現できる純現金回復で、損益分岐点の上昇を伴いません。

加えて、2の納期遵守率向上は顧客信頼の獲得につながり、新規受注・リピート受注の機会を生みます。短納期対応ができる中小製造業は、競合との差別化要素として極めて強力です。

3の案件回転数増は、同じ設備・人員で受注処理量を増やせることを意味します。生産能力を有効活用し、売上拡大なしで利益を生み出す経営行動です。詳しい利益体質づくりにも直結します。

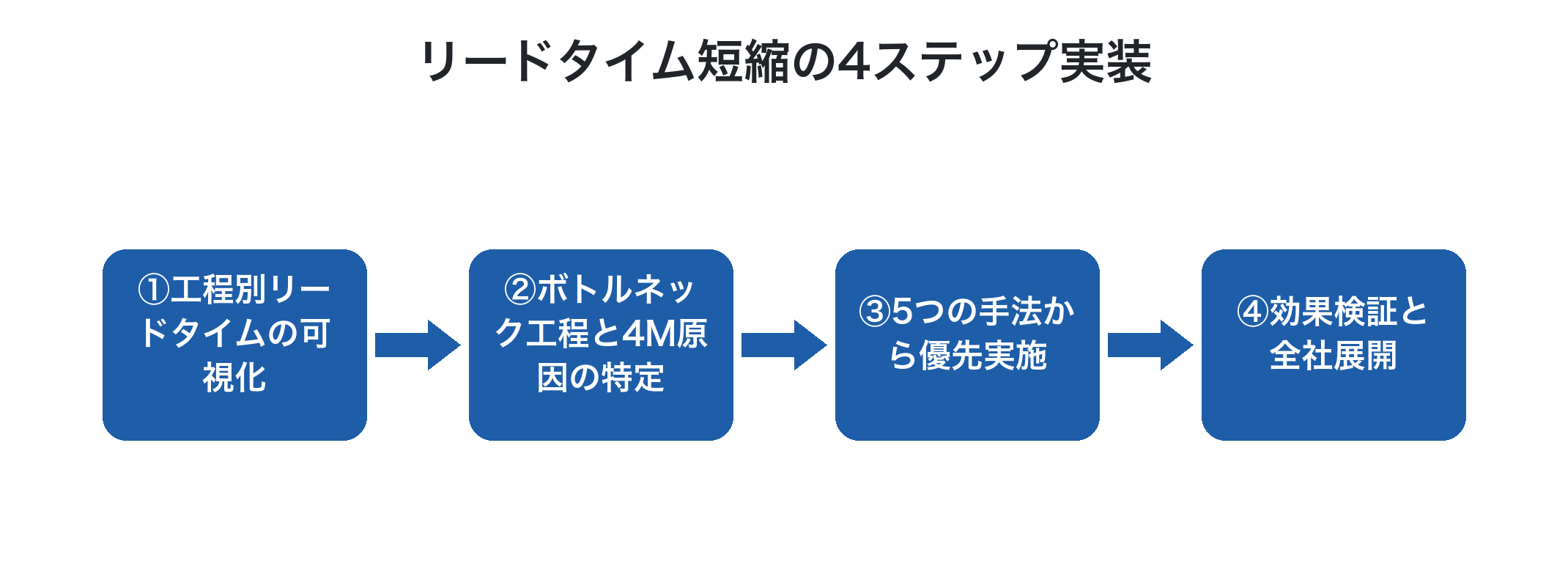

リードタイム短縮の4ステップ実装

実務での導入は、4ステップで段階的に進めます。

第一に、工程別リードタイムの可視化。詳しいリアルタイム原価管理や工番管理のデータから、工程別の所要時間(正味/待ち/段取り/不良対応)を案件単位で集計します。

第二に、ボトルネック工程と4M原因の特定。最も待ち時間が長い工程を特定し、その原因が4MのどれかをManager・現場リーダーで議論して決定します。

第三に、5つの手法から優先実施。段取り改善・小ロット化・ボトルネック能力増強・並行作業化・前工程早期完了から、自社の状況に合うものを2〜3個に絞って着手します。一度に全てに手をつけると現場が破綻するため、優先順位を決めて段階的に進めます。

第四に、効果検証と全社展開。改善施策実施後の工程別リードタイムを再計測し、効果を定量的に検証します。効果が確認できた施策を全社・全工程に展開します。詳しい予実管理のPDCAサイクルとも統合できます。

「会社全体で考える」リードタイム改善

リードタイム改善で陥りやすい罠が、特定工程の効率化だけに集中することです。例えば「ボトルネック工程の段取り時間を半分にした」のに、全体のリードタイムがほとんど変わらない。これは他工程の待ち時間が支配的だったためです。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、リードタイム改善にも当てはまります。改善施策の効果は会社全体のリードタイム・CCC・経常利益率で評価すべきです。

加えて、リードタイム短縮は単独施策ではなく、詳しいKPI設計の現場KPI(工程別生産性・段取り時間・不良率)、詳しい利益漏洩防止の漏洩源削減、詳しい採算管理の案件別利益と連動して総合的に評価します。経営インフラとして位置付けることで、リードタイム改善の効果が継続的に蓄積されます。

Factory Advance でリードタイムを可視化する方法

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、リードタイム改善に必要なデータ可視化を一気通貫で提供します。

- 工番ごとに工程別の開始時刻・完了時刻を自動記録、リードタイムを案件単位で集計

- 工程別ダッシュボードで「正味加工/待ち/段取り/不良対応」の内訳を可視化

- 待ち時間の発生工程と発生頻度をリアルタイムに把握、4M原因の特定を支援

- タブレット・スマホからの現場実績入力で、紙Excel運用からの段階的移行に対応

- 詳しい作業指示書アプリ・工番管理システム・リアルタイム原価管理機能と統合

- 詳しいKPI設計・経営ダッシュボードと組み合わせ、リードタイム短縮の経営インパクトを定量化

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「リードタイムが長く納期遅延が頻発する」「どの工程で待ち時間が発生しているか分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使ったリードタイム改善の進め方をご確認ください。

まとめ

製造業のリードタイム短縮方法の本質は、「正味加工時間の効率化」ではなく「リードタイムの60%を占める『待ち時間』の構造的削減」にあります。4M(人・機械・材料・方法)別に待ち時間の発生原因を特定し、段取り改善・小ロット化・ボトルネック能力増強・並行作業化・前工程早期完了の5つの手法を組み合わせれば、リードタイムを30%程度短縮することは十分に可能です。年商3億円の中小製造業なら、リードタイム33%短縮で約1,500万円の運転資金が手元に戻り、納期遵守率向上による顧客満足度UP、案件回転数増による売上機会拡大が同時に実現します。一倉定氏が説いた通り、会社の損益(そしてリードタイム改善の効果)は常に「会社全体で考える」のが正しいのです。今日からでも、まず1案件で工程別の待ち時間を計測することから始めれば、半年後にはリードタイムで競争力を発揮できる経営に変わります。明日の納期対応が、確実に変わり始めます。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

作業指示書を効率化するアプリ|QRコード活用で紙運用から脱却し進捗をリアルタイム把握する方法

作業指示書の効率化アプリとは、紙の作業指示書をスマホ・タブレットでの表示に置き換え、QRコード読み取りで工程の開始・完了を記録し、リアルタイムで進捗を把握できる仕組みのことです。中小製造業の現場では、今も紙の作業指示書が主流ですが、紛失・転記ミス・進捗の不可視といった構造的な問題を抱えています。デジタル作業指示書アプリの導入で、現場の入力負担を増やさず、経営者と工場長が進捗をリアルタイムに把握できる状態が作れます。本記事では、紙指示書で起こる5つの問題、アプリが備えるべき5つの機能、QRコード活用の設計、紙→アプリへの移行ステップ、経営インパクト試算までを解説します。

作業指示書 効率化アプリとは?

作業指示書 効率化アプリは、製造現場の作業者がスマホやタブレットで作業指示を確認し、QRコード読み取りで工程の開始・完了を記録できる専用ツールです。従来の紙指示書(B5サイズの厚紙に印刷した工程一覧)を完全に置き換える発想です。

中小製造業に向くアプリの特徴は、「現場の入力負担を最小化する」設計にあります。作業者が複雑なメニュー操作を強いられると現場で使われず、結局Excel・紙運用に戻ります。QRコードを読み取るだけ・タップするだけの単純動作で工程実績が記録できる設計が、定着の鍵になります。

詳しいペーパーレス化の議論で扱った「データの入り口デジタル化」の考え方を、作業指示書という現場業務の中核に適用するのが、本記事のテーマです。

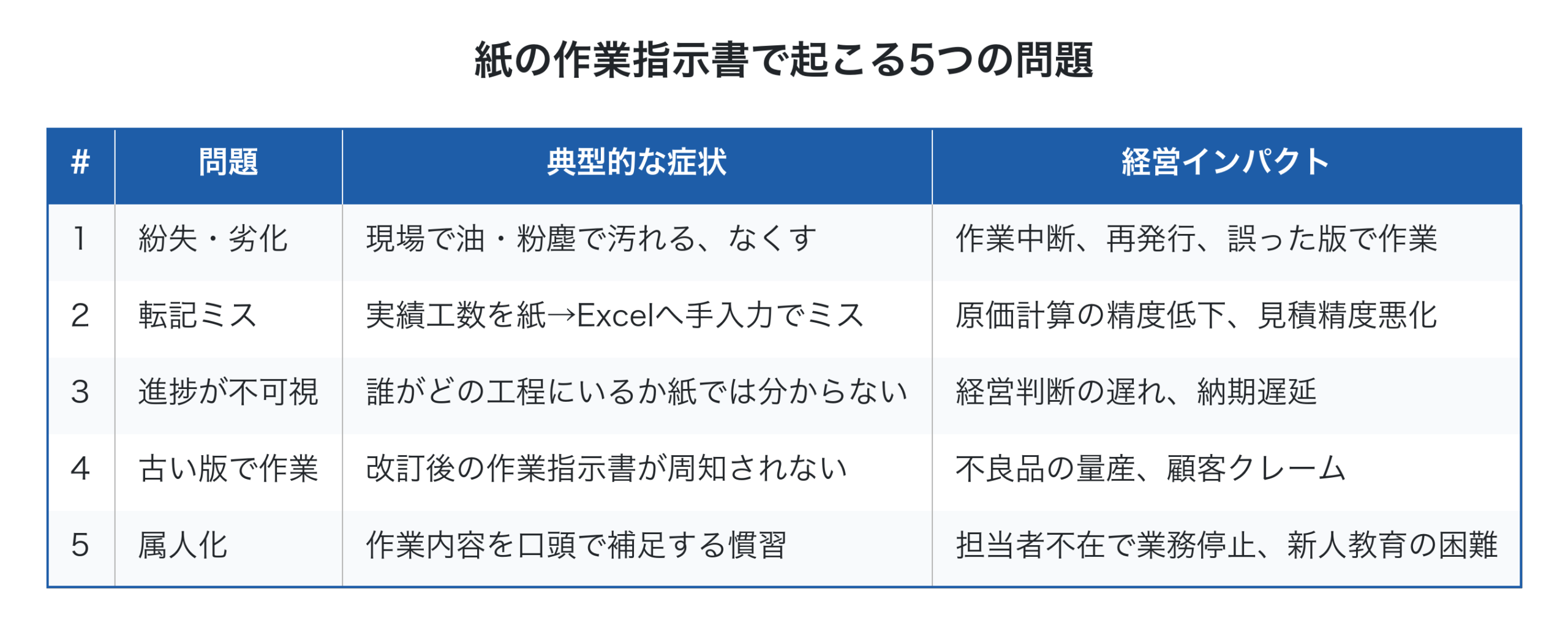

紙の作業指示書で起こる5つの問題

紙の作業指示書は、表面的には「印刷代と保管スペース」程度の問題に見えますが、実際には深刻な5つの問題を抱えています。

特に深刻なのが3の進捗の不可視化です。紙の指示書では、現場の誰がどの工程まで進んでいるかを把握するには、現場に行って確認するか口頭で報告を受けるしかありません。経営者・工場長が「今この工程はどうなっている?」と聞くたびに、現場の作業者の手が止まります。結果として、納期遅延や経営判断の遅れが日常的に発生します。

加えて、2の転記ミスは中小製造業の原価管理の精度を直接削ります。詳しい製造原価・リアルタイム原価管理で扱った案件別利益の見える化は、現場の実績データが正確に取れて初めて成立します。紙→Excel転記の段階でミスが発生すると、その先のすべての分析が信頼できなくなります。

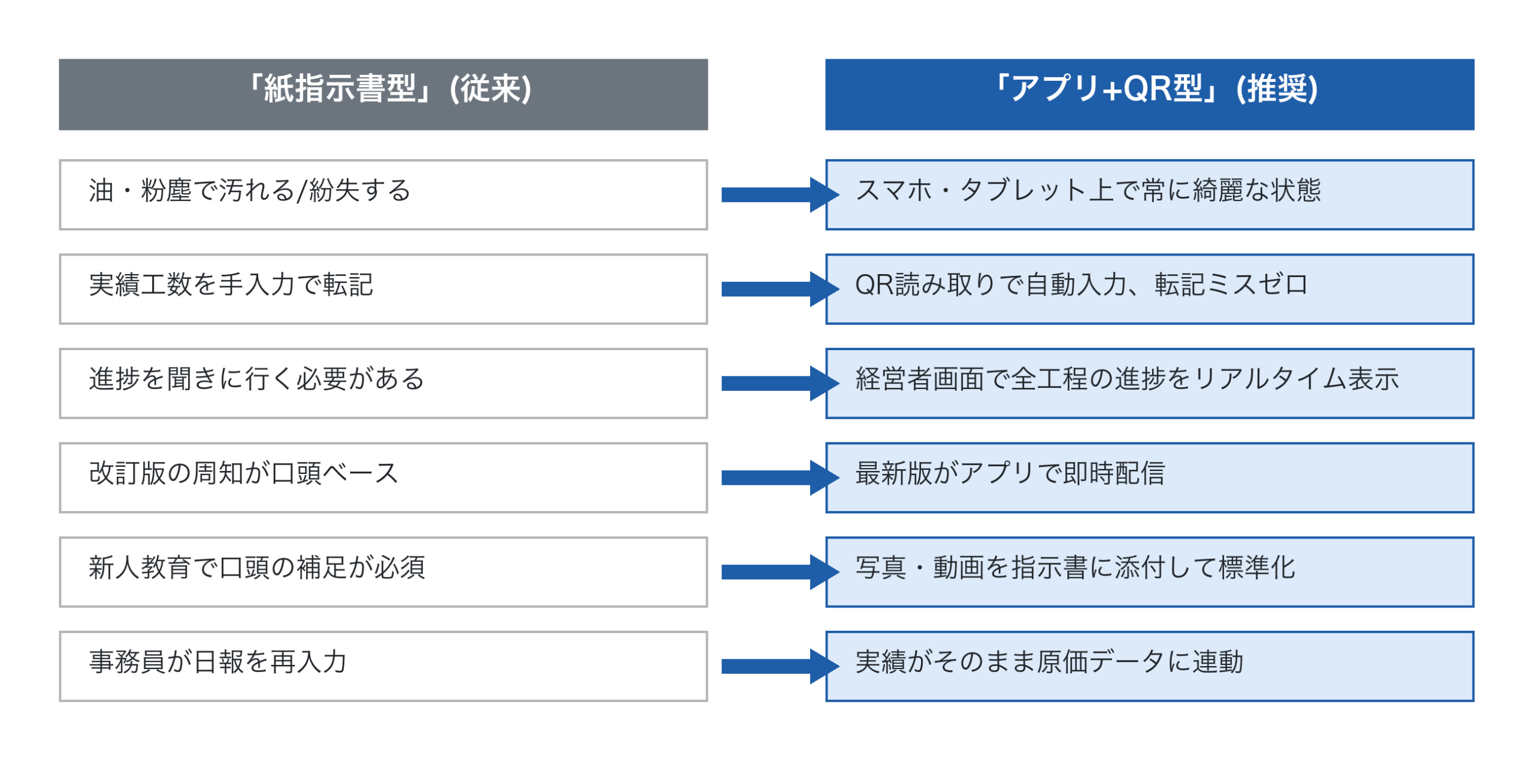

デジタル作業指示書アプリで解決できること

紙の5つの問題は、デジタル作業指示書アプリで構造的に解消できます。

特に大きな違いは、実績データがそのまま原価集計・経営判断に連動することです。アプリで記録された工程開始/完了時刻が、自動的に労務費・案件別工数として集計され、月次決算を待たずに案件別利益が見える状態が作れます。詳しい利益漏洩防止で扱った隠れ損失の早期発見も、現場のリアルタイムデータが基盤になります。

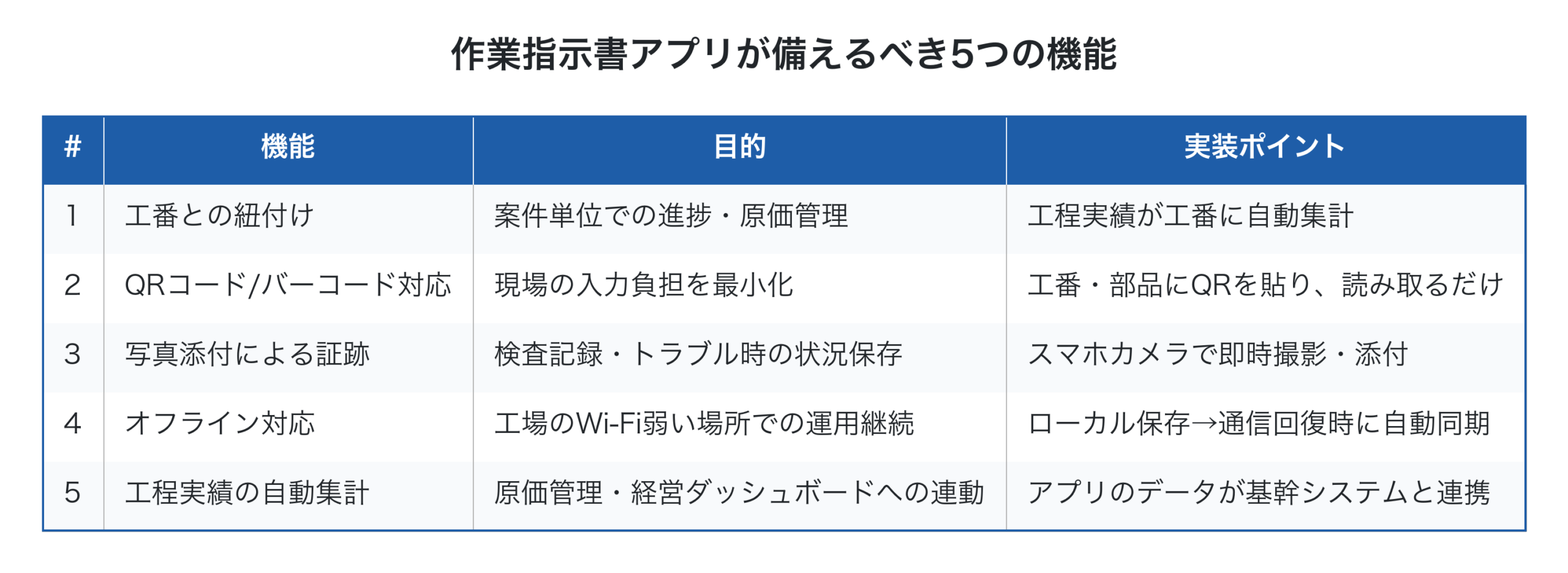

アプリ選定で重視すべき5つの機能

中小製造業向けの作業指示書アプリを選ぶ際、最低限備わっているべき5つの機能を整理しました。

中でも2のQRコード/バーコード対応は中小製造業の現場定着で最重要です。作業者が画面上で工番をタップする方式では、似た工番の選択ミスが起きます。工番のQRコードを読み取るだけの方式なら、選択ミスは原理的に発生しません。

また4のオフライン対応は、Wi-Fi電波が弱い場所がある工場で必須です。電波が届かない場所で記録したデータが、電波回復時に自動同期される設計でないと、現場運用が破綻します。

QRコード活用で現場の運用負担を下げる方法

作業指示書アプリの成否を決めるのが、「現場の作業者がストレスなく使えるか」です。中小製造業の現場には、ITに不慣れな高齢の作業者も多くいます。アプリ操作が複雑だと、現場で使われず紙に戻ってしまいます。

QRコード活用の鉄則は、「読み取るだけ・タップするだけ」の最小動作に集約することです。具体的には次の3つのQRを設計します。

第一に、工番QR。受注時に発行された工番をQRコードで印刷し、現場の作業指示書(タブレット表示)の冒頭に表示。作業者は自分のスマホで読み取って工程を開始。

第二に、工程QR。工程ごとに「開始」「完了」「中断」「再開」のQRをタブレット上に表示し、作業者がスマホで該当QRを読み取って状態変更。タップ操作より誤操作が少なく、手が汚れていても袖や軍手の上から読めます。

第三に、部品/材料QR。使用する部品や材料にQRラベルを貼り、ピッキング時にスマホで読み取って実績記録。詳しい工番管理システム・図面管理紐付けとも統合して、現場の動線を最適化します。

これら3つのQR活用で、作業者の入力動作は1日あたり10〜20回の「読み取り」だけに集約されます。これなら高齢作業者でも抵抗なく定着し、紙の作業指示書が完全に不要になります。

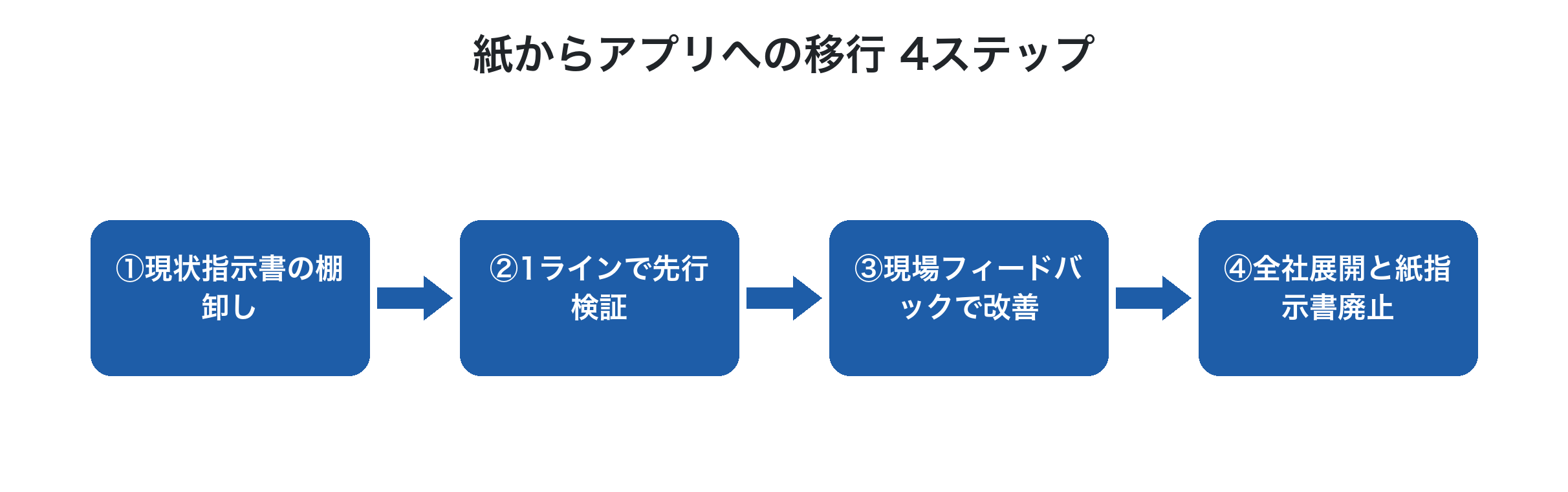

紙からアプリへの移行 4ステップ

実務での移行は、4ステップで段階的に進めます。

第一に、現状指示書の棚卸し。社内で使われている作業指示書の種類・配布枚数・運用フローを一覧化します。月間の発行件数と平均処理時間も把握しておきます。

第二に、1ラインで先行検証。最も簡単な工程・1ラインに限定して、アプリ運用を3〜6ヶ月試行します。タブレット数台・スマホ数台で始め、現場の反応とデータ品質を確認します。

第三に、現場フィードバックで改善。先行ラインの作業者から「ここが使いづらい」「この操作を簡略化したい」というフィードバックを集め、QR配置・画面設計・運用ルールを改善します。

第四に、全社展開と紙指示書廃止。検証で得た学びを反映して全社展開。完全移行後は紙指示書を正式に廃止します。中途半端に紙と併用すると、現場が紙に戻りがちなので、移行完了タイミングで紙運用を物理的に停止するのが鉄則です。

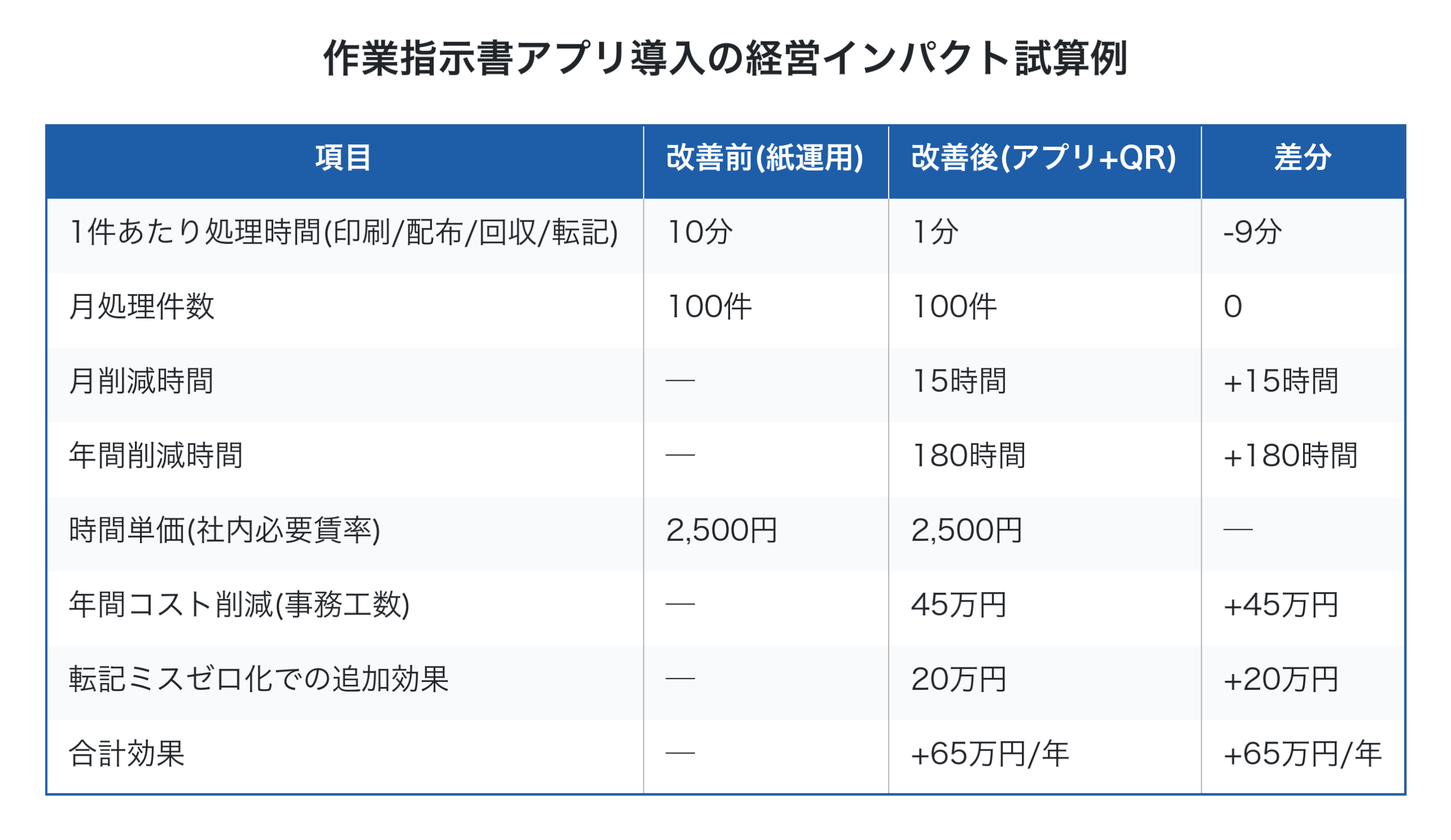

作業指示書アプリ導入の経営インパクト試算

具体的な数字で経営インパクトを試算します。

月100件の作業指示書を扱う中小製造業で、1件あたりの事務工数を10分→1分に短縮できれば、年間180時間/約45万円の事務工数削減になります。加えて、転記ミスによる再発行・原価補正の工数(年間20万円規模)も削減されます。

これは事務効率化の直接効果だけで、加えて進捗のリアルタイム可視化による経営判断の高速化、原価管理の精度向上、納期遵守率の向上といった副次効果も発生します。詳しいペーパーレス化で扱った年間174万円規模のコスト削減の一部として、作業指示書のデジタル化は中核的な位置付けになります。

「会社全体で考える」作業指示書のデジタル化

作業指示書のデジタル化で陥りやすいのが、「現場部門だけの問題」と捉えることです。実際には、作業指示書のデータは経営判断にまで影響します。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、作業指示書のデジタル化にも当てはまります。アプリで記録された工程実績データは、(A)現場の進捗管理、(B)案件別の原価集計、(C)詳しいKPI設計の現場KPI集計、(D)詳しい働き方改革・残業削減の工程別リードタイム分析、(E)詳しい予実管理の差異分析の元データなど、会社全体の経営インフラを支える基礎データとして機能します。

つまり作業指示書のデジタル化は、単なる「現場の効率化」ではなく、会社全体の経営インフラ整備の一部として位置付けるべきです。

Factory Advance の作業指示書機能

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、作業指示書のデジタル化と工程実績管理を一気通貫で提供します。

- 工番ごとに作業指示書をタブレット・スマホに表示、紙の作業指示書を完全に置き換え

- QRコード/バーコード対応で、工番・部品・工程の読み取りだけで実績記録

- 写真添付機能で、検査記録・トラブル時の証跡をその場で残せる

- オフライン対応で、Wi-Fi電波の弱い工場でも運用継続

- 工程実績がリアルタイムに案件別原価へ連動、月次決算を待たずに案件別利益を可視化

- 詳しい工番管理システム・図面管理紐付け・リアルタイム原価管理機能と統合

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「紙の作業指示書をなくしたい」「現場の進捗が見えない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った作業指示書のデジタル化の進め方をご確認ください。

まとめ

作業指示書 効率化アプリの本質は、紙の作業指示書を単純に電子化するのではなく、QRコード活用で現場の入力負担を増やさず、工程実績データを案件別原価・経営判断にまで連動させることです。月100件の作業指示書を扱う中小製造業なら、年間180時間/約45万円の事務工数削減に加え、進捗のリアルタイム可視化・転記ミスゼロ化・原価管理精度向上といった副次効果が同時に生まれます。一倉定氏が説いた通り、会社の損益(そして作業指示書のデジタル化の真価)は常に「会社全体で考える」のが正しいのです。現場の効率化として閉じるのではなく、経営インフラの一部として位置付けるのが成功の鍵です。今日からでも、まず社内で使われている作業指示書の種類と運用フローを棚卸しすることから始めれば、半年後には紙の作業指示書が必要ない経営に変わります。明日の現場の動きが、確実に変わり始めます。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

製造業の図面管理を工番に紐付けるシステム|探し物時間を利益に変える一元管理術

製造業の図面管理 紐付けシステムとは、すべての図面を工番(案件番号)に紐付けて一元管理し、検索・改訂履歴・原価データとの連動までを1つの仕組みで実現する管理基盤のことです。個別受注生産の現場では「あの図面どこ?」「どれが最新版?」という探し物に膨大な時間が費やされており、この時間が利益を直接削る隠れコストになっています。本記事では、図面管理が混乱する4つの理由、探し物時間の隠れコスト試算、工番に紐付ける一元管理の考え方、システムが備えるべき機能、CAD/PDF/紙が混在する現場での移行ステップ、図面と原価データの連動による見積精度向上までを解説します。

製造業の図面管理 紐付けシステムとは?

図面管理 紐付けシステムは、設計図面(CADデータ・PDF・紙のスキャン)を案件単位(工番)に紐付けて、検索・改訂・参照を一気通貫で管理する仕組みです。単なる図面のデジタル保管庫ではなく、工番ベースで原価・工程実績・見積データと連動する点が、中小製造業に特化した一元管理の本質です。

詳しい工番管理で扱った「工番を業務のハブにする」考え方を、図面領域にも拡張するのが図面管理紐付けシステムです。図面が工番に紐付くことで、過去案件の図面・工数・原価をワンクリックで参照でき、見積精度・採算判定・事業承継準備の全てに直結します。

個別受注生産で図面管理が混乱する4つの理由

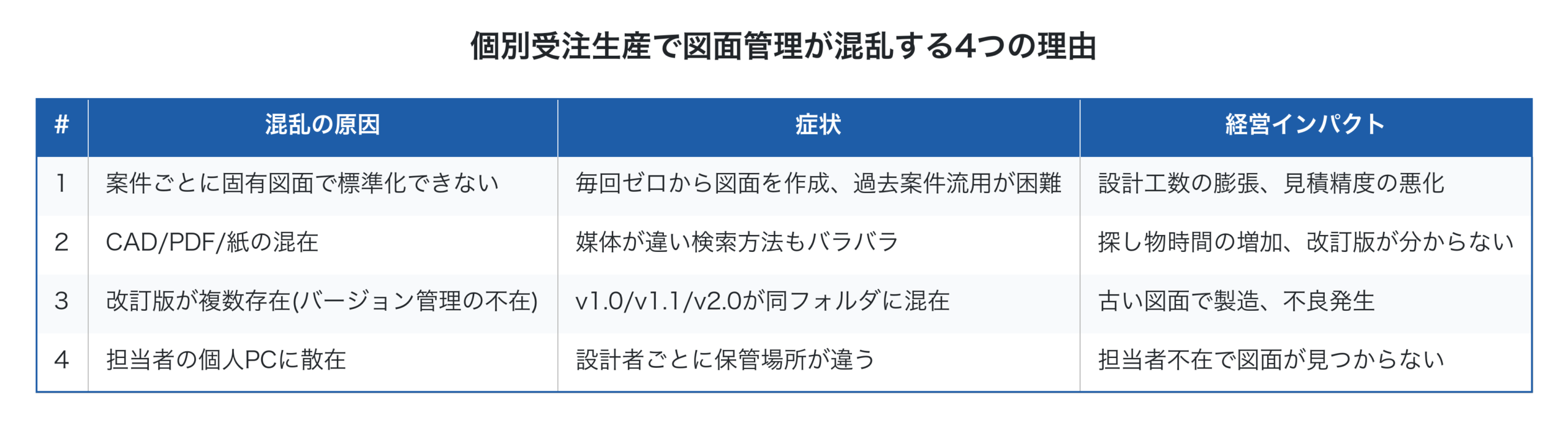

中小製造業、特に個別受注生産の現場では、図面管理が構造的に混乱しがちです。

特に深刻なのが3の改訂版混在です。「v1.0」「v1.1」「v2.0」「v2.0_FIX」「v2.0_最終版」のような複数バージョンが同じフォルダに混在し、現場が古い図面で製造を始めてしまうと、不良品の量産・顧客クレーム・再製作コストという三重苦が発生します。

加えて、4の担当者個人PCへの散在は事業継続リスクにも直結します。詳しい事業承継DXで扱った「知的資産の引き継ぎ」の観点でも、図面が個人PCに散在している状態では、ベテラン設計者の退職とともに会社の設計資産が失われます。

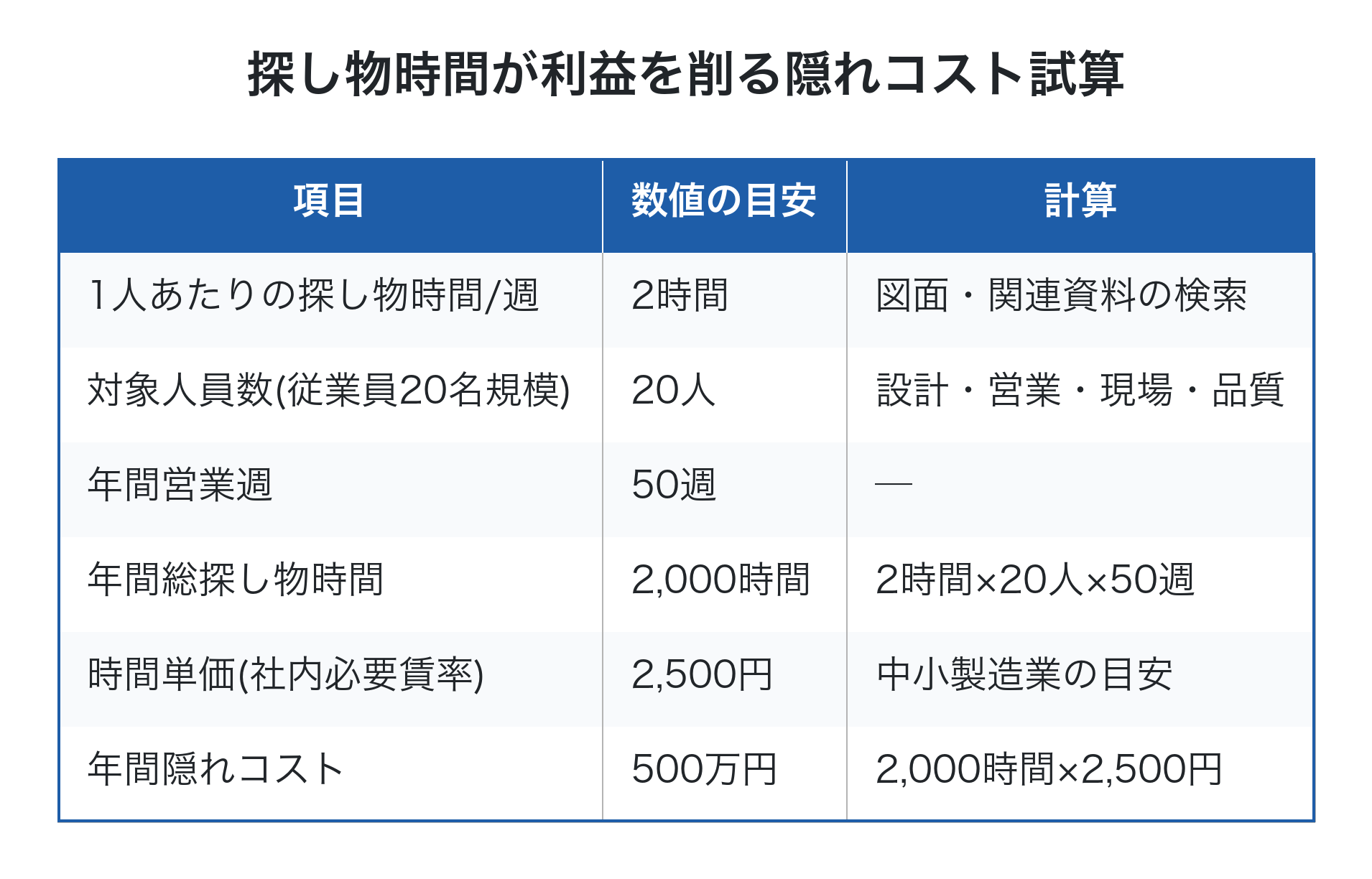

「探し物時間」が利益を削る隠れコスト

図面管理が混乱している中小製造業では、「探し物時間」が日常的に発生しています。この時間は売上を生まない純粋な損失であり、利益を直接削る隠れコストです。

例えば従業員20名規模の中小製造業で、1人あたり週2時間の探し物時間があると仮定すると、年間で2,000時間、金額換算で約500万円の隠れコストになります。この500万円は付加価値を生まない純損失で、利益体質に直接マイナス影響を与えます。

加えて、探し物時間は測定されないコストである点が特に厄介です。月次決算や原価計算書には「探し物時間」という勘定科目はなく、人件費に吸収されてしまうため、経営者が問題として認識しづらい性質があります。詳しい利益漏洩防止で扱った隠れ損失の一種として、図面探しの時間も含めて見える化すべきテーマです。

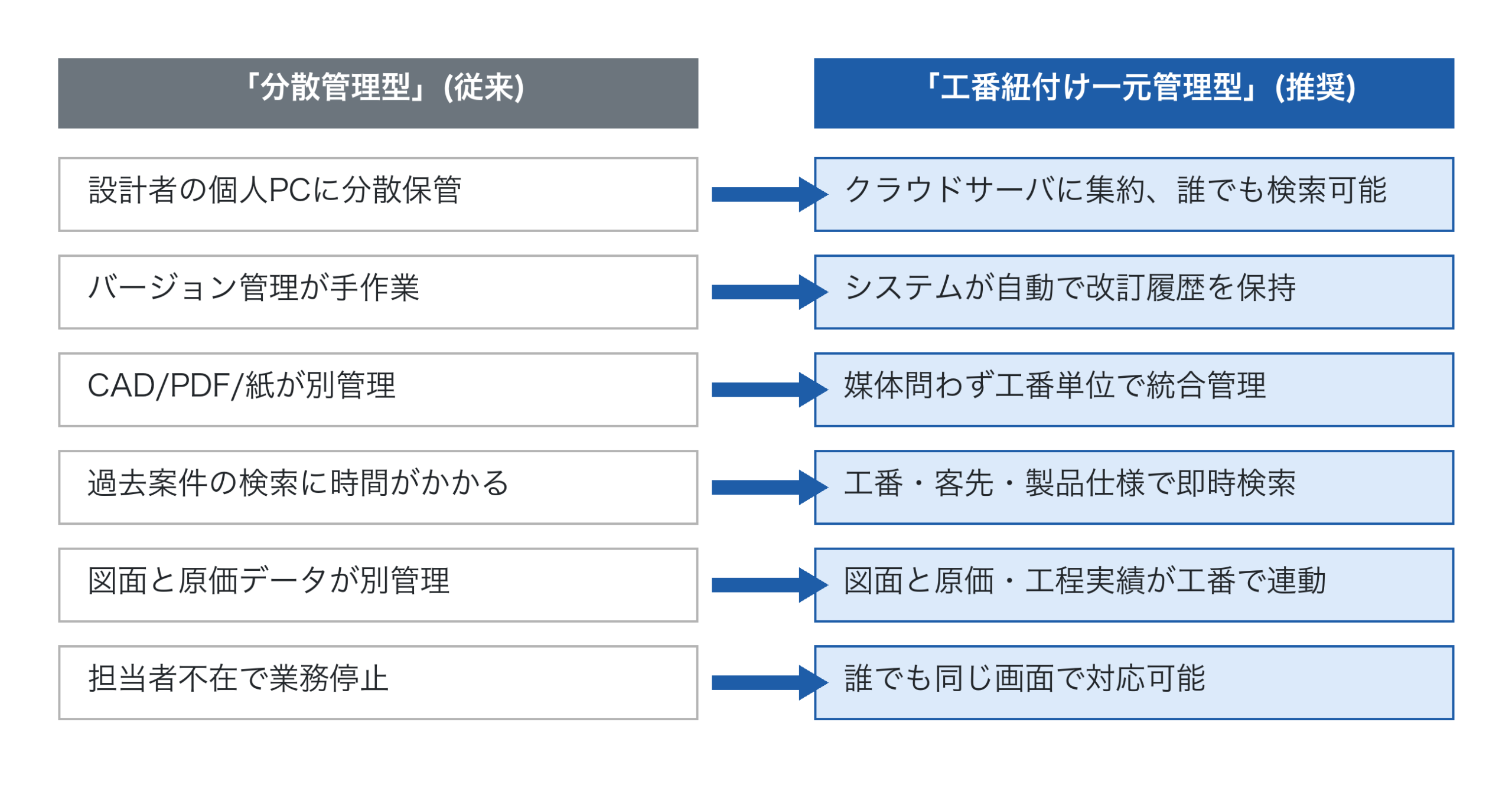

図面を工番(案件)に紐付ける一元管理の考え方

混乱の根本的な解決策は、すべての図面を工番に紐付けて一元管理することです。

工番紐付け一元管理の核心は、「図面1点1点を、必ずある工番(案件)に紐付ける」ルールです。新規設計時は新規工番に紐付け、過去案件の流用時はその案件の工番から派生として紐付けます。これにより、「この案件にどの図面が使われているか」「この図面はどの案件で使われたか」が双方向で即時参照できる状態が作れます。

詳しい工番管理システムの議論で扱った「工番をハブにした業務管理」の考え方が、図面管理にもそのまま当てはまります。

図面管理システムが備えるべき5つの機能

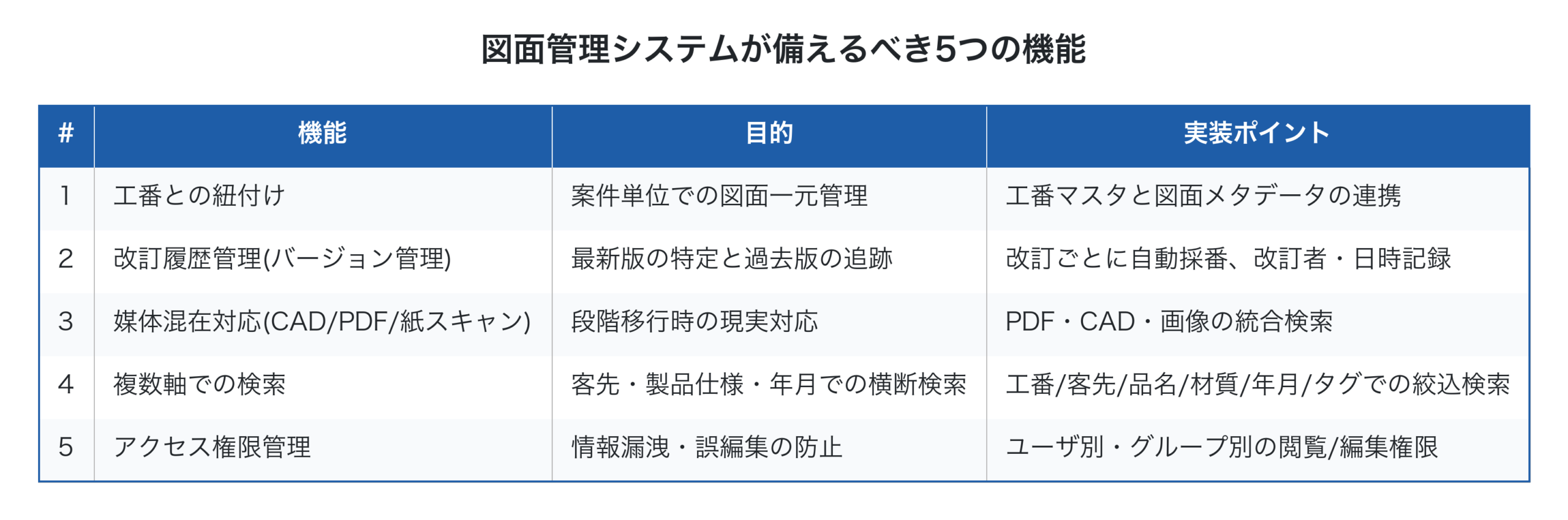

実用的な図面管理紐付けシステムには、次の5つの機能が最低限備わっている必要があります。

特に重要なのが2の改訂履歴管理と4の複数軸検索です。改訂履歴がシステムで自動管理されれば「v2.0_最終版_本当の最終版」のような混乱が原理的に発生しなくなり、複数軸検索があれば「客先A社の精密部品で2025年に作った案件の図面」のような複合検索が即座にできます。

CAD/PDF/紙が混在する現場での移行ステップ

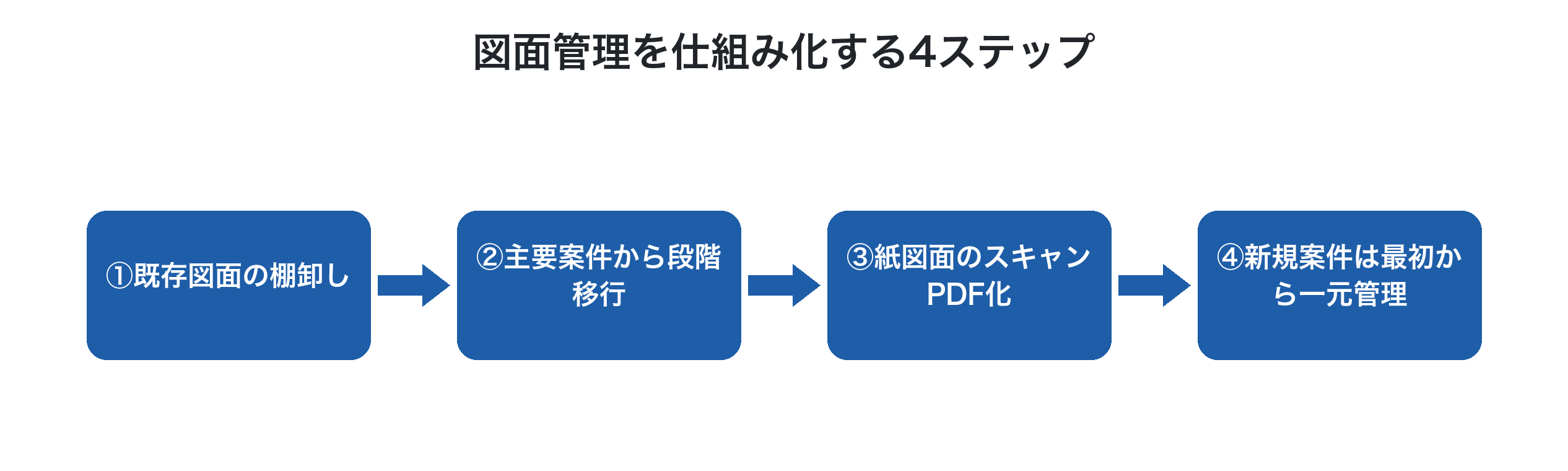

理想は「全図面をCADデータで管理」ですが、中小製造業の現場では現実的ではありません。既存の紙図面・PDF・古いCADデータが大量に蓄積されているため、段階的な移行が必要です。

第一に、既存図面の棚卸し。社内に存在する図面を「客先別」「年度別」「媒体別」で一覧化します。優先度の高い客先・案件を特定します。

第二に、主要案件から段階移行。年間取引額の大きい上位20%の客先案件から、図面を工番に紐付けて一元管理システムに登録します。中小製造業の典型では、上位20社で全受注の80%を占めるため、ここをカバーすれば大半の図面が一元化されます。

第三に、紙図面のスキャンPDF化。手書き図面や紙のCAD出力をスキャナーで電子化し、メタデータ(工番・客先・年月)を付けて登録します。一気にやろうとせず、繁忙期を避けて月次目標で進めます。

第四に、新規案件は最初から一元管理。新規受注時から工番発行と同時に図面を一元管理システムに登録するルールを徹底します。これにより、新規分から運用が立ち上がり、徐々に全体が整理されていきます。

詳しいペーパーレス化の議論で扱った「データの入り口からデジタル化する」考え方も、図面管理の段階移行に直接適用できます。

図面と原価データの連動で見積精度を上げる方法

図面管理紐付けシステムの最大の価値は、図面と原価・工程実績データが工番で連動することで実現します。

例えば新規見積を作成する際、「客先Aの過去5案件で使われた図面と、それぞれの実績工数を表示」という検索ができれば、見積担当者は経験と勘ではなく実績データに基づいた精緻な見積を作成できます。詳しい特注品見積精度で扱った「過去類似案件の実績工数を参照する見積手法」が、図面ベースで実装できる状態になります。

具体的には、次の3つの活用が可能になります。

第一に、類似図面の即時参照。新規案件と類似する過去図面を、形状・材質・寸法・客先などで即時検索できます。

第二に、実績工数の引き当て。類似案件の実績工数を見積根拠として活用し、見積精度の標準偏差を大幅に縮められます。

第三に、見積差異の分析。過去の見積と実績の差異を、図面に紐付くデータから振り返り、次回見積の補正に反映できます。詳しい予実管理のサイクルとも統合できます。

これらが組み合わさることで、図面管理紐付けシステムは単なる「探し物時間の削減ツール」を超え、見積精度・採算判定・利益体質づくりに直結する経営インフラとして機能します。

「会社全体で考える」図面管理

図面管理の取り組みで陥りやすい罠が、「設計部門だけの問題」と捉えることです。実際には図面は会社全体の業務に影響します。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、図面管理にも当てはまります。図面は設計部だけでなく、営業(見積根拠)・現場(製造)・品質(検査)・購買(外注発注)・経理(請求)の全部門が参照します。会社全体の業務をつなぐデータハブとして図面を位置付けるのが、紐付けシステム導入の本質です。

詳しい採算管理・製造原価・試作案件原価管理・ABC分析 で扱った経営判断のすべてが、図面という共通言語で連動できる状態を目指すのが理想です。

Factory Advance での図面・案件一元管理

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、図面と工番(案件)の一元管理に必要な機能を提供します。

- 工番ごとに見積・受注・工程実績・外注発注・請求・図面を紐付けて管理

- 図面・関連資料(PDF/画像/CAD)を工番に添付保存、誰でも即時参照可能

- 改訂履歴の自動管理で、最新版と過去版の追跡が容易

- 客先・製品仕様・年月での横断検索で、類似案件の図面を即時参照

- 詳しい工番管理システム機能で、紙Excel運用からの段階的移行に対応

- 詳しい特注品見積精度向上に必要な「実績工数の引き当て」を図面ベースで実現

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「図面探しに時間を取られている」「改訂版がどれか分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った図面・案件一元管理の進め方をご確認ください。

まとめ

製造業の図面管理 紐付けシステムの本質は、すべての図面を工番(案件)に紐付けて一元管理し、検索時間ゼロ化・改訂混乱解消・図面と原価データの連動による見積精度向上を同時に実現することです。従業員20名規模の中小製造業で、図面の探し物時間は年間500万円規模の隠れコストになっており、これは付加価値ゼロの純損失です。「分散管理型」から「工番紐付け一元管理型」へ運用思想を切り替え、CAD/PDF/紙が混在する現場でも段階的に移行すれば、設計部門だけでなく会社全体の業務効率と見積精度が大きく向上します。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのですが、図面は会社全体の業務をつなぐデータハブとして位置付けるべきです。今日からでも、まず主要客先1〜2社の図面を棚卸しすることから始めれば、半年後には図面検索に困らない経営に変わります。明日の現場の探し物時間が、確実に変わり始めます。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

製造業のABC分析で製品ポートフォリオを最適化|時間あたり付加価値で戦略的撤退と強化を判断する方法

製造業のABC分析と製品ポートフォリオ管理とは、取り扱う製品・案件を重要度ランク(A/B/C)に分類し、限られた経営資源(人・設備・時間)を最も収益性の高い領域に集中投下するための戦略フレームのことです。多くの中小製造業では「売上高」を基準にABC分析を行いますが、これでは「売れているが利益が薄い案件」が見えなくなり、判断を誤ります。本記事では、「時間あたり付加価値」を指標にしたABC分析で製品ポートフォリオを再構築し、戦略的な撤退と強化を意思決定する具体的な方法を解説します。

製造業のABC分析と製品ポートフォリオ管理とは?

ABC分析は、製品や顧客を重要度別に3ランク(A/B/C)に分類して経営判断に活用する手法です。一般的には、売上高や利益額の大きい順に並べてA(上位20%で売上の80%)/B(中位)/C(下位)の3ランクに分けます。

製品ポートフォリオ管理は、こうしたランクに基づき、どの製品・案件を強化し、どれを維持し、どれを縮小・撤退するかを戦略的に意思決定する取り組みです。中小製造業の経営資源は限られており、すべての案件に同じ力を注ぐことは不可能です。選択と集中こそが、利益体質づくりの核心になります。

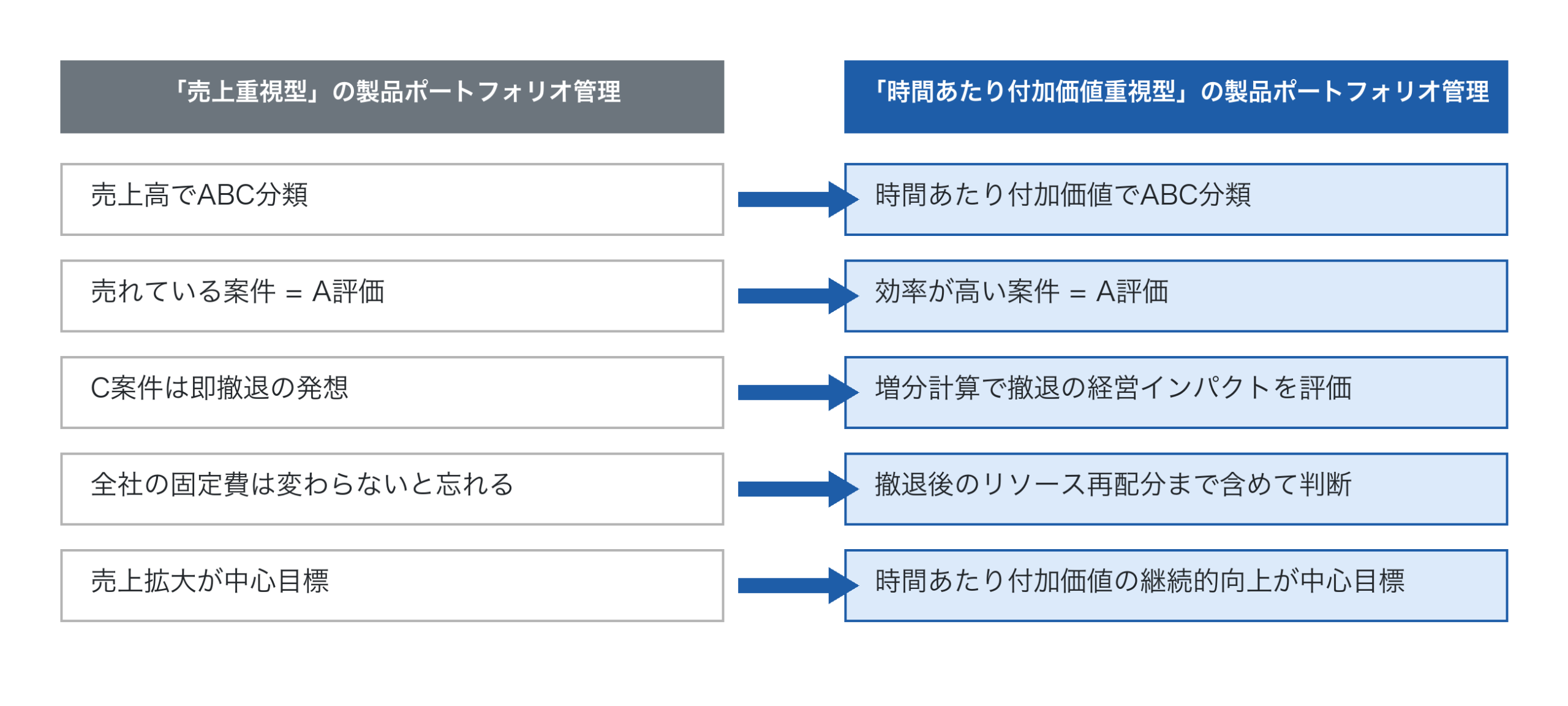

しかし、ここで問題になるのが「何を基準にA/B/Cを分けるか」です。多くの中小製造業が陥る罠が、「売上高の大きい順」で分類してしまうことです。

売上高ベースのABC分析の限界

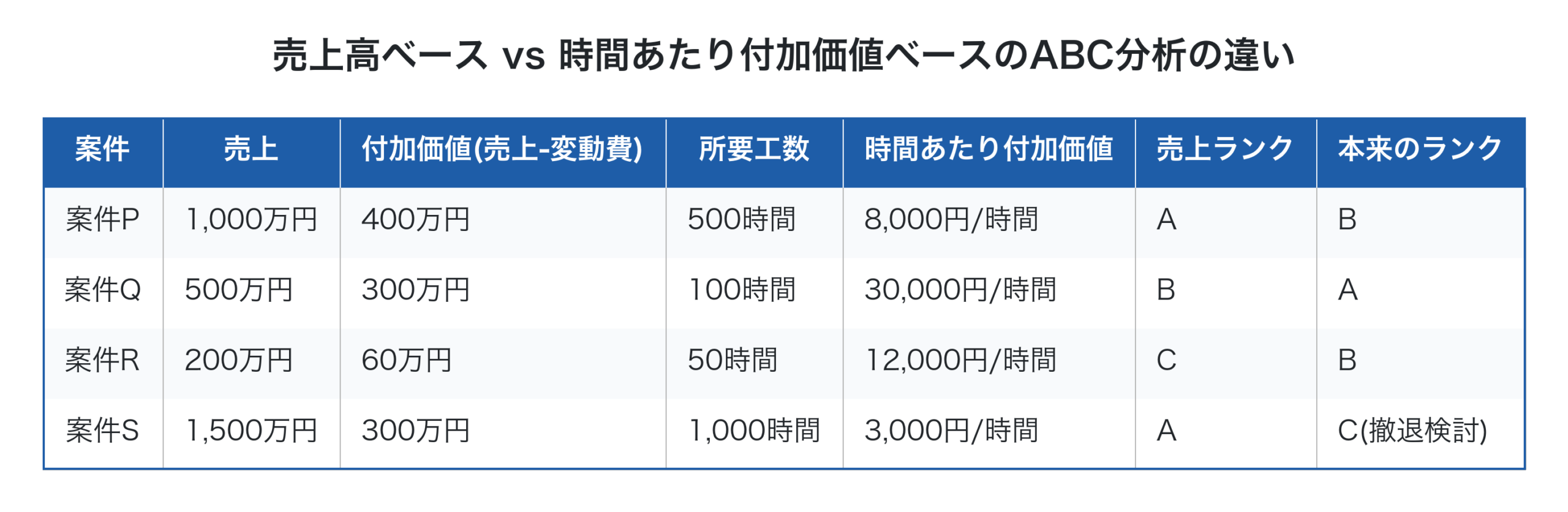

売上高でABC分析を行うと、「売れているが利益が薄い案件」がA評価になる逆説が起きます。

この表で注目すべきは案件Sです。売上1,500万円とポートフォリオで最大ながら、所要工数1,000時間に対する時間あたり付加価値はわずか3,000円/時間。詳しい時間あたり付加価値で扱った社内必要賃率(典型的に5,000〜6,000円/時間)すら下回っており、実は固定費を回収できていない赤字案件です。

逆に案件Qは売上500万円でランクBに見えますが、時間あたり付加価値30,000円/時間と圧倒的に効率が良く、本来は最重要のA案件です。売上だけでABC分類すると、こうした逆転を見逃します。

詳しい利益体質で論じた「忙しいのに利益が残らない」現象の正体は、まさにこの「売上は立っているが時間あたり付加価値が低い案件」を量で受注し続けていることに他なりません。

「時間あたり付加価値」でABC分析を再構築する

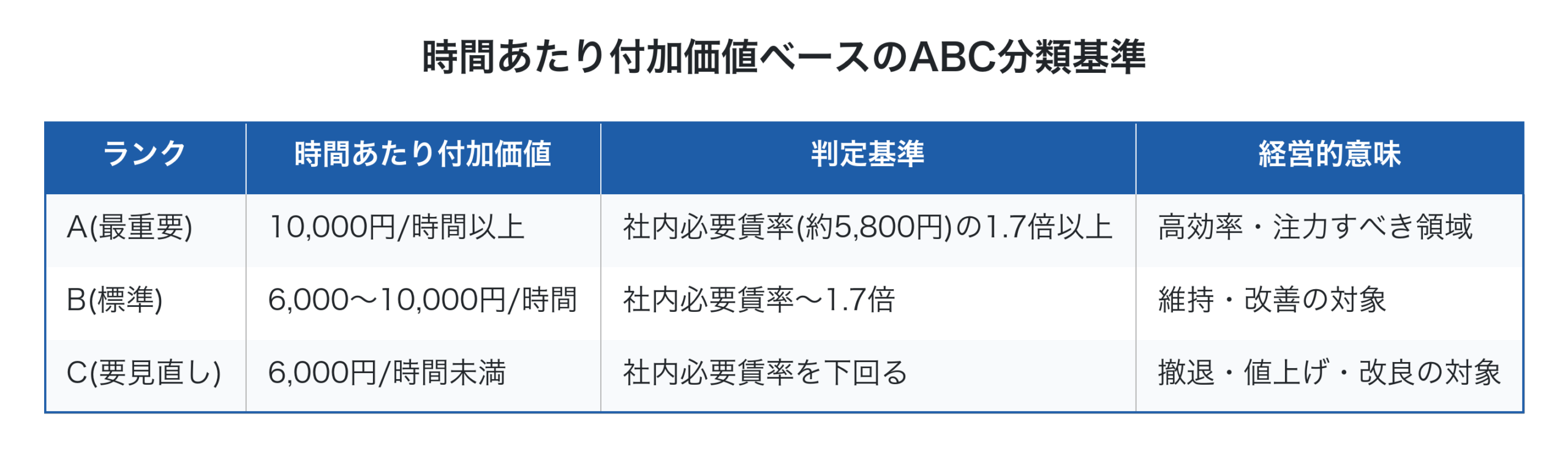

ABC分析の基準を「売上高」から「時間あたり付加価値」に切り替えることが、製品ポートフォリオ管理の本質です。

時間あたり付加価値 = (売上 − 材料費 − 外注費)÷ 所要工数

この指標は、本間峰一氏が提唱するスループット会計の考え方と整合し、社外に流出する費用を引いた後で、社内の1時間がどれだけの付加価値を生んでいるかを示します。詳しいスループット会計の議論でも、付加価値こそが経営評価の中核指標とされています。

中小製造業の典型的なABC分類基準を整理しました。

社内必要賃率は、詳しい製造原価で扱った一倉定氏の方式で算出します。年間固定費6,000万円・必要利益1,000万円・直接工15,000時間・稼働率0.8なら、必要賃率は約5,833円/時間。これを下回る時間あたり付加価値の案件は、固定費を回収できていないC案件として戦略的見直しの対象になります。

製品・案件をABC分類する具体的なステップ

実務での分類は、次の4ステップで進めます。

第一に、過去1年間の案件データを集める。工番ごとに売上・材料費・外注費・所要工数を集計します。詳しい工番管理が基盤になります。

第二に、各案件の時間あたり付加価値を計算する。先述の式で1案件ごとに数値を出します。

第三に、ABC分類基準でランク分けする。社内必要賃率を基準に3ランクに振り分けます。

第四に、客先別・製品種別・工程パターン別に集計する。個別案件のランクだけでなく、客先や製品種別ごとの平均ランクを見ることで、戦略的な打ち手が見えてきます。

詳しいリアルタイム原価管理の枠組みで案件別データが蓄積されていれば、この4ステップは自動で実行できます。Excelで手作業の場合は、年1回でも実施する価値があります。

各ランクごとの戦略的対応(A強化/B維持/C撤退検討)

ABC分類が終わったら、ランクごとに具体的な打ち手を決めます。

A案件は、社内のリソース(人・設備)を優先的に割り当て、類似案件の獲得を営業に促します。価格交渉では下げない、または上げることも検討します。詳しい価格転嫁の交渉術で扱った値上げ提案がここで活きます。

B案件は、時間あたり付加価値を底上げする改善活動の対象です。詳しい働き方改革・残業削減で扱った段取り改善や工程改善が、Bランク案件をAランクに引き上げる打ち手になります。

C案件は、3つの選択肢を順に検討します。①値上げ交渉(社内必要賃率を回収できる水準まで)、②仕様変更や工程改良による工数削減、③それでも不可なら戦略的撤退。詳しい価格転嫁ハンドブックに沿って、根拠データを揃えて交渉に臨むのが基本です。

戦略的撤退の判断基準と「増分計算」の視点

「Cランクは即撤退」と単純化すると、判断を誤ります。一倉定氏が提唱した増分計算の視点では、固定費は撤退してもすぐには減らないため、撤退判断は会社全体への影響で評価すべきです。

例えば案件Sを撤退した場合、売上1,500万円・付加価値300万円が消えます。労務費・設備費といった固定費は変わらないため、付加価値300万円分の固定費回収貢献も同時に失います。撤退で別の高付加価値案件にリソースを振り向けられるなら正解ですが、空いたリソースが遊休化するなら、撤退で会社全体の経常利益はかえって悪化します。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、製品ポートフォリオ管理にも完全に当てはまります。Cランクの撤退判断は、(A) 撤退で固定費は減らない、(B) 空いたリソースで別の高付加価値案件を受注できるか、(C) 顧客関係への波及の3点を必ず会社全体で評価してから決めます。

理想は、Cランクをまず値上げや改良で底上げを試み、それが不可能な場合のみ撤退する段階的アプローチです。

ABC分析を経営判断に組み込む4ステップ

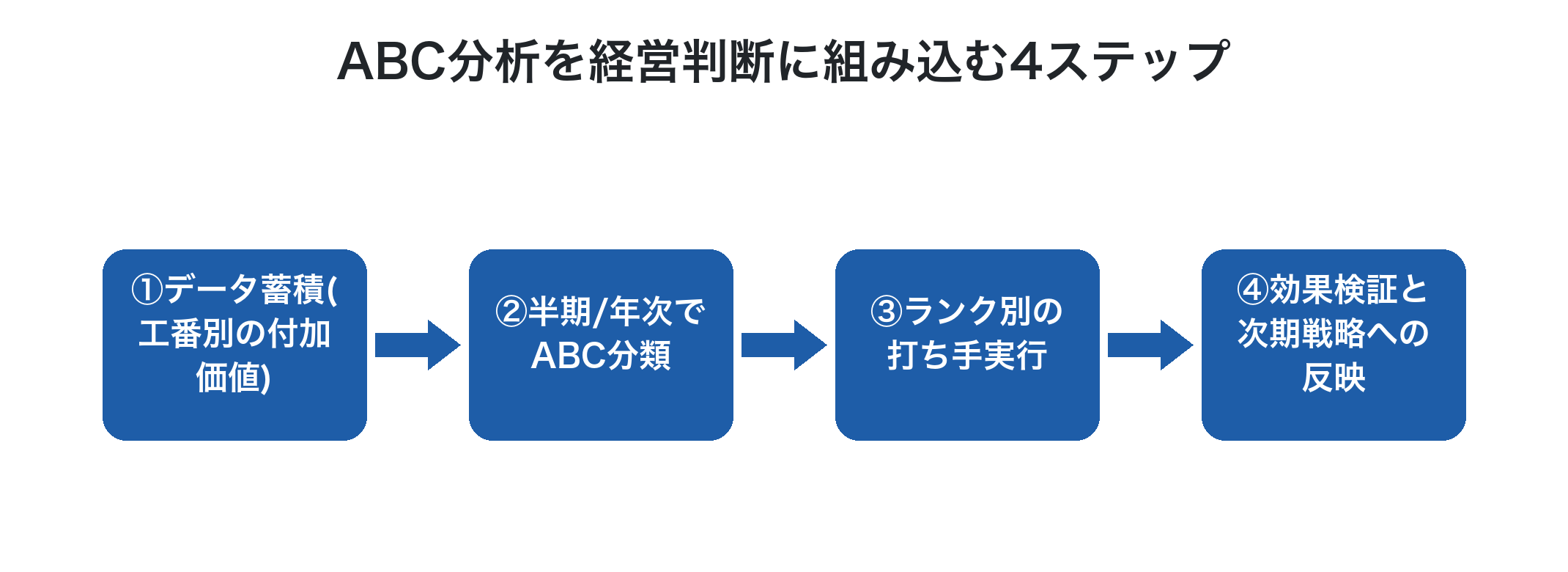

ABC分析は1回やって終わりではなく、継続的なPDCAサイクルで回します。

第一に、データ蓄積。工番別の売上・材料費・外注費・所要工数を継続的に集計します。

第二に、半期/年次でABC分類。一定期間(半年または1年)の累計データで案件をABC分類します。

第三に、ランク別の打ち手実行。A案件の獲得強化、B案件の改善、C案件の値上げ・撤退検討を、各部門で並行して進めます。

第四に、効果検証と次期戦略への反映。打ち手の結果を時間あたり付加価値の変化で検証し、次期のABC分類と打ち手に反映します。詳しいKPI設計・予実管理の枠組みと統合すれば、ABC分析が経営インフラの一部として機能します。

このサイクルを2〜3年継続すると、ポートフォリオ全体の時間あたり付加価値が底上げされ、経常利益率が大きく改善します。

「会社全体で考える」製品ポートフォリオ管理

ABC分析と製品ポートフォリオ管理で陥りやすい罠は、「個別案件の数字だけ見て判断する」ことです。1つの案件がC判定でも、その客先からは別途A判定の案件が来ているかもしれません。客先別の集計を併用し、客先関係全体での収益貢献も評価する必要があります。

また、設備投資の判断にもABC分析は活用できます。詳しい設備投資判断で扱った投資ROI評価で、「Aランク案件の生産能力を増やす投資」は最も投資対効果が高い領域として優先されます。逆に「Cランク案件の延命のための投資」は避けるべきです。

ポートフォリオ管理は経営戦略の中核であり、経営者自身が時間あたり付加価値で会社全体を見る習慣を持つことが、利益体質への転換を加速させます。

Factory Advance でABC分析を継続的に回す方法

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、ABC分析を継続的に回すためのデータ蓄積と分析を一気通貫で提供します。

- 工番ごとに売上・材料費・外注費・所要工数を自動集計し、案件別の時間あたり付加価値をリアルタイムに算出

- 客先別・製品種別・工程パターン別での時間あたり付加価値の集計を標準機能で提供

- ABCランク分布の可視化、ランク別案件数・売上構成比のダッシュボード表示

- 詳しいKPI設計・ダッシュボードと連動し、経営者ダッシュボードでABC構成比を週次確認

- 詳しい工番管理システム機能で、紙Excel運用からABC分析対応への段階的移行に対応

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「売上の大きい案件が実は赤字だった」「C案件の撤退判断ができない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使ったABC分析の進め方をご確認ください。

まとめ

製造業のABC分析と製品ポートフォリオ管理の本質は、「売上高でランク付け」から「時間あたり付加価値でランク付け」へ評価軸を切り替えることです。売上は大きいが時間あたり付加価値が社内必要賃率を下回るC案件こそ、戦略的見直しの対象になります。ただし、Cランク即撤退ではなく、まず値上げ・改良で底上げを試み、それでも不可能な場合のみ撤退するのが鉄則です。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのですが、製品ポートフォリオの最適化も増分計算の視点で「撤退後のリソース再配分」まで含めて判断する必要があります。今日からでも、まず直近1年間の案件10件で「(売上 − 材料費 − 外注費)÷ 所要工数」を計算してランク付けすることから始めれば、半年後にはABC分析で経営判断ができる経営に変わります。明日の戦略判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

製造業の予実管理の仕組み作り|計画と実績の乖離を放置せず見積精度を上げ続けるPDCA

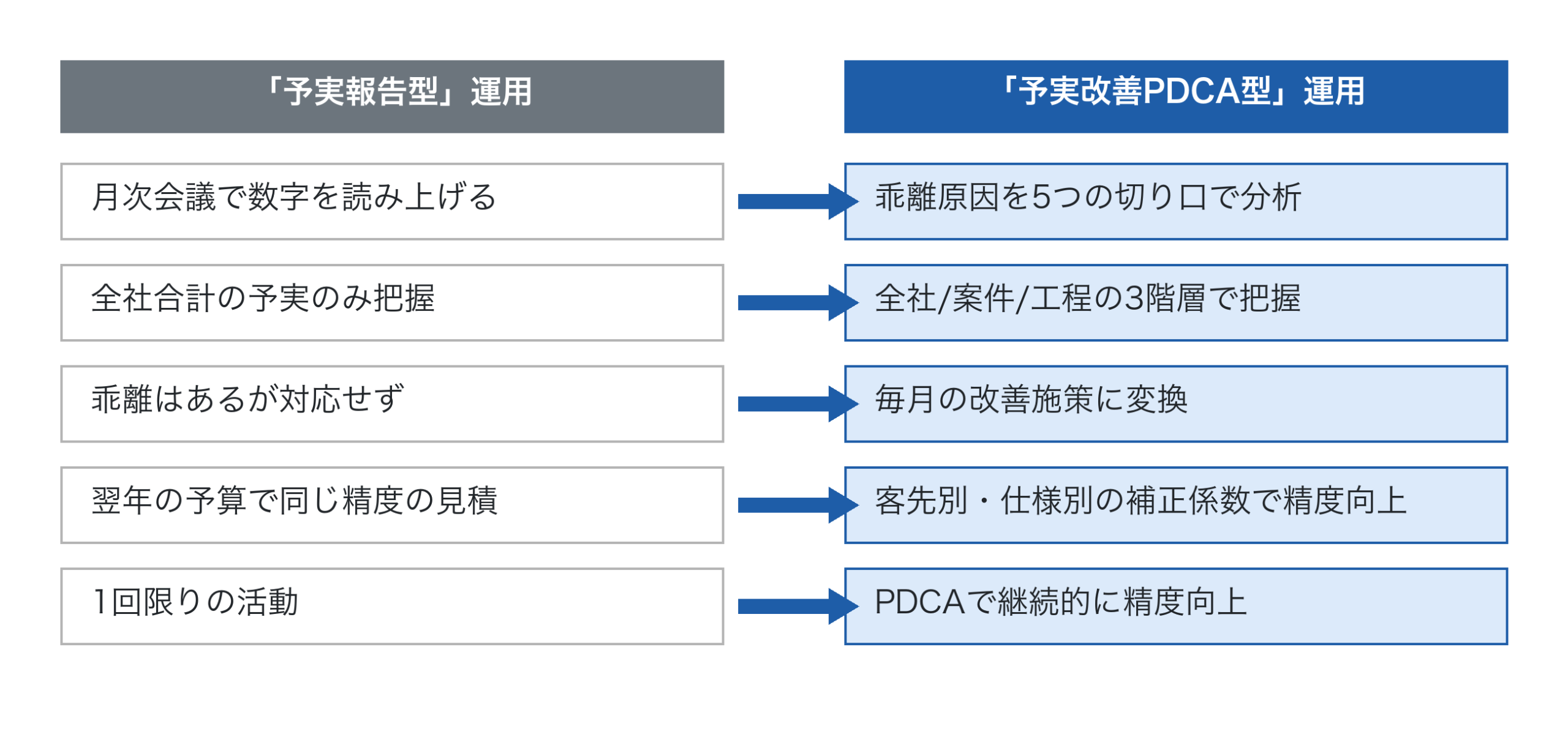

製造業の予実管理の仕組み作りとは、「立てた計画(予算・見積)」と「実際の数字(実績)」の乖離を放置せず、その差異を分析して見積精度・原価管理・経営判断を継続的に改善するPDCAサイクルのことです。多くの中小製造業では「予実管理表は作っているが、月次決算で報告して終わり」という運用に陥りがちで、乖離原因が特定されないまま同じ赤字案件が繰り返されています。予実管理は数字を並べる作業ではなく、計画と実績のギャップを改善行動に変える経営インフラです。本記事では、予実管理が機能しない4つの理由、3階層構造、PDCAサイクル、乖離分析の5つの切り口、4ステップ仕組み化までを整理します。

製造業の予実管理の仕組み作りとは?

予実管理は、英語で言えば「Budget vs Actual Analysis」、計画値と実績値の差異を分析して経営判断と改善行動に活かす仕組みです。製造業における予実管理の対象は、年次予算(売上・利益)だけでなく、案件単位の見積と実績、工程単位の標準時間と実績時間まで多階層に及びます。

予実管理が「仕組み化」されているとは、計画→実行→差異分析→改善反映というサイクルが、誰が担当しても同じ手順で回り続ける状態のことです。仕組み化されていないと、担当者の感覚や担当者不在で運用が止まり、結局は月次決算の数字だけ眺める「報告型」になります。詳しいKPI設計とダッシュボードで扱った経営インフラは、予実管理のサイクルを回す土台になります。

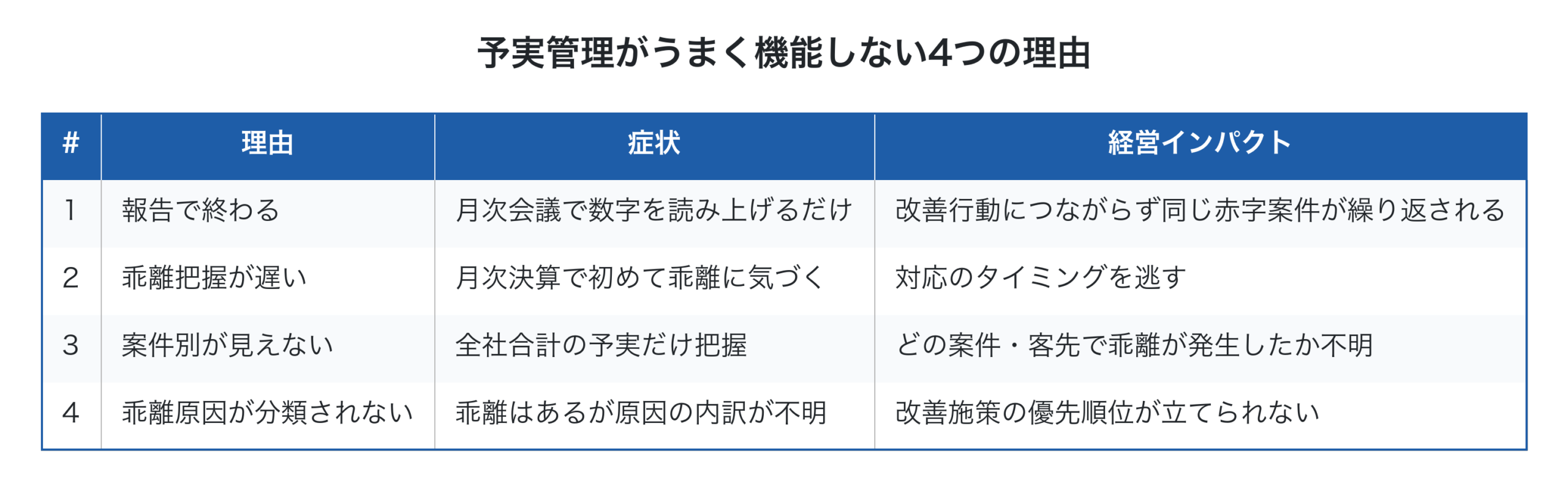

予実管理がうまく機能しない4つの理由

中小製造業で予実管理に取り組んでも、多くが「報告で終わる」状態に陥ります。原因は構造的に4つに分類できます。

特に深刻なのが1の「報告で終わる」と4の「乖離原因が分類されない」の組み合わせです。月次会議で「今月は計画より100万円利益が少なかった」と報告されても、その100万円が「どの案件のどの工程で・どんな原因で発生したか」が分からなければ、次のアクションは取れません。詳しい利益漏洩防止で扱った5つの漏洩源(手戻り/仕様変更/段取り超過/外注追加/不良対応)の分類が、予実管理にもそのまま当てはまります。

予実管理の3階層構造

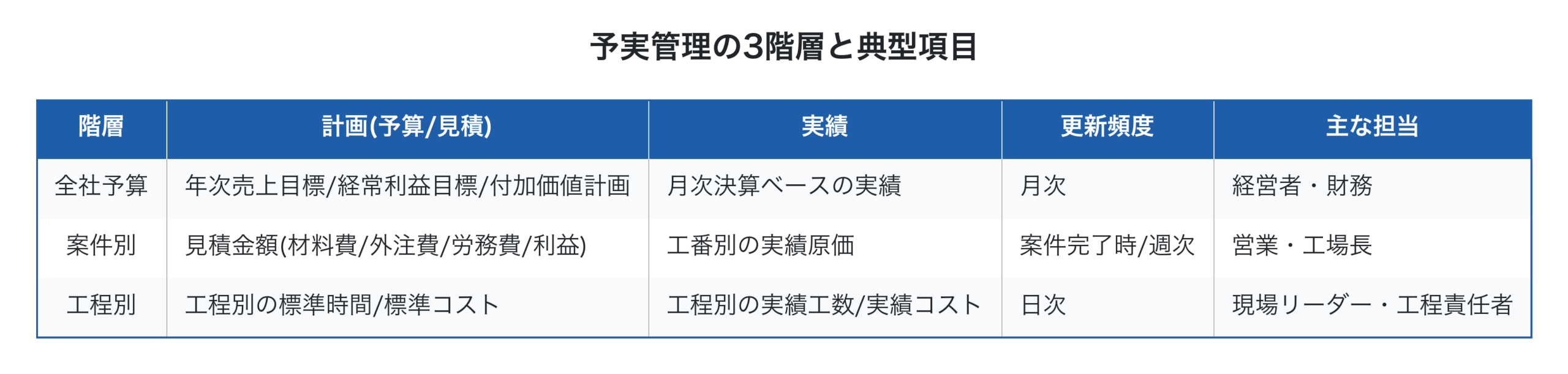

予実管理は、3階層で設計するのが実用的です。

3階層が連動して初めて、「全社の利益乖離が、どの案件・どの工程で発生したか」が因果関係で追えるようになります。全社予算だけ追っていても改善行動には変換できず、工程別だけ追っていても経営インパクトが見えません。詳しい採算管理・製造原価の集計が、案件別・工程別予実の基盤となります。

予実管理のPDCAサイクル

予実管理は、PDCA(Plan/Do/Check/Action)の4工程で回します。

Plan(計画): 年次予算の策定、案件受注時の見積試算、工程標準時間の設定。詳しい特注品見積精度の手法で、過去案件の実績データを活用した精度の高い計画を立てます。

Do(実行): 受注した案件を生産し、工程実績をタブレット・スマホで継続的に記録します。詳しいリアルタイム原価管理の仕組みでデータを蓄積します。

Check(差異分析): 案件完了時または週次・月次で、計画と実績の乖離を分析します。乖離率と原因を切り口別に集計します。

Action(改善反映): 分析結果を次回見積や年次計画に反映します。客先別・製品仕様別の乖離傾向を、見積根拠データとして組み込みます。

このサイクルを回し続けることが、予実管理の仕組み化の本質です。1回のPDCAでは精度は上がりませんが、6ヶ月〜1年継続すると、見積精度・原価管理の精度が劇的に改善します。

ここで陥りやすい罠が「Check(差異分析)を省略する」ことです。PlanとDoは比較的やりやすく、Action(見積見直し)にも経営の目が届きやすいのですが、Check工程は地味で時間がかかるため、忙しい中小製造業では飛ばされがちです。しかし、Checkを飛ばしたPDCAは「P→D→ACTION」の感覚的な見直しになり、データに基づかない改善になります。「Check工程に毎月1〜2時間を確実に確保する」というルール化が、PDCAを仕組みとして回す決定的な条件です。

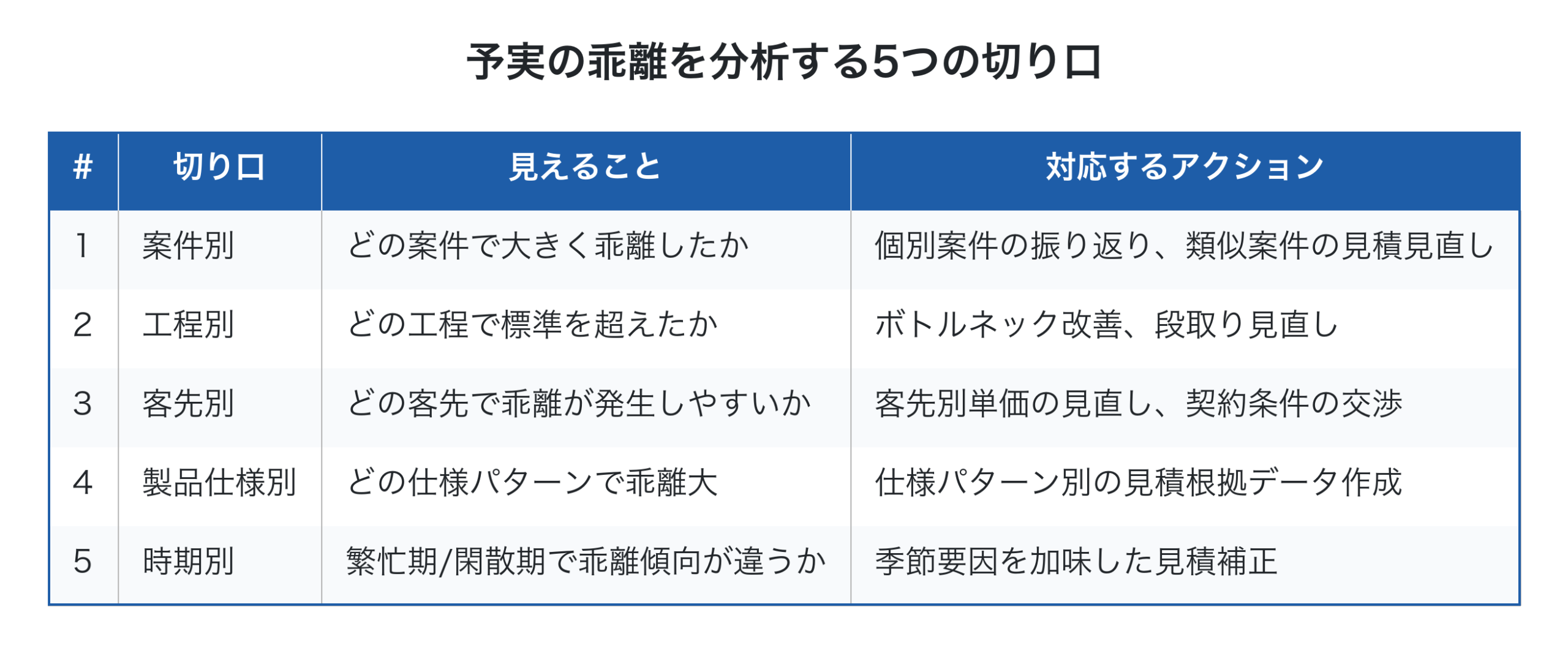

計画と実績の乖離を分析する5つの切り口

予実の乖離を分析する切り口を絞ることが、改善行動への変換速度を決めます。

特に重要なのが3の客先別と4の製品仕様別です。「客先Xの精密加工案件は工数が読みより20%伸びる傾向」「材質Yの案件は段取りに余計に時間がかかる」というパターンが見えれば、次回見積に経験ベースではなくデータベースの補正係数を組み込めます。詳しい特注品見積精度の議論で扱った見積根拠の蓄積が、ここで本格的に活きます。

5切り口で分析するときの実務的なコツは、最初は1〜2切り口に絞って始めることです。いきなり5切り口すべてで分析しようとすると、データ整理に時間がかかりすぎて挫折します。まず「案件別」と「工程別」の2切り口で半年運用し、データが蓄積されたら「客先別」「製品仕様別」「時期別」を順次追加するのが現実的です。中小製造業の経営資源は限られているため、段階的な拡張が継続のコツになります。

予実管理を仕組み化する4ステップ

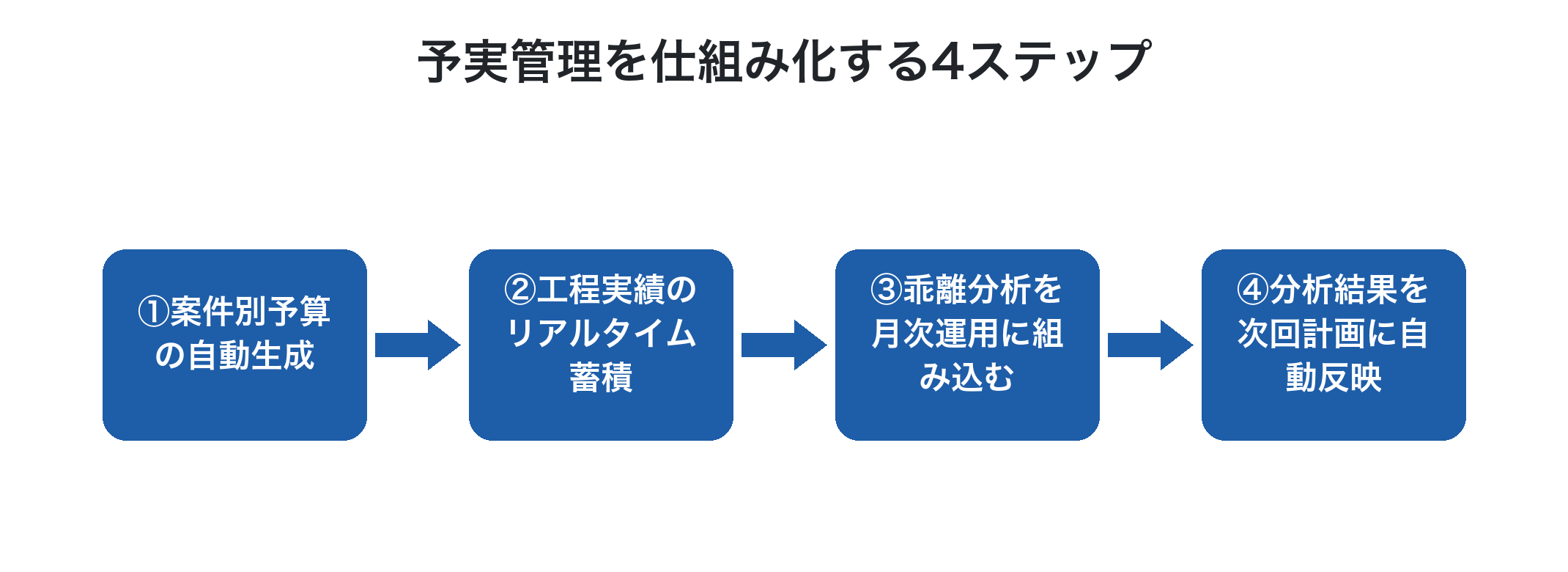

予実管理を「報告作業」から「改善PDCA」へ転換する実践プロセスは、4ステップで進めます。

第一に、案件別予算の自動生成。見積試算データをそのまま案件単位の予算として登録し、後続の実績集計と自動比較できる状態を作ります。「予算は別Excelで作っている」状態では仕組み化できません。

第二に、工程実績のリアルタイム蓄積。詳しいペーパーレス化の議論で扱った現場のタブレット・スマホ入力で、実績データが日次で積み上がる状態を作ります。

第三に、乖離分析を月次運用に組み込む。月次経営会議の議題に「先月の予実乖離分析」を必ず入れ、5つの切り口別に乖離原因を確認するルーティンを定着させます。詳しいダッシュボードの月次レビューと統合できます。

第四に、分析結果を次回計画に自動反映。客先別・製品仕様別の補正係数を見積システムに反映し、次回の見積精度を継続的に上げていきます。

「会社全体で考える」予実管理

予実管理で陥りやすいのが、部門単位・担当者単位の数字だけを追いかけることです。営業部門は売上の予実、製造部門は工数の予実、経理部門は原価の予実。各部門が別々に追いかけても、会社全体での乖離原因は見えてきません。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、予実管理にも当てはまります。

会社全体で考える予実管理は、(A) 全社予算で経営戦略の達成度を測り、(B) 案件別予実で利益発生源を特定し、(C) 工程別予実で日々の改善行動につなげる。この3階層を一気通貫で運用します。

さらに、一倉定氏が説いた「増分計算」の視点を組み込めば、追加受注案件1件ごとに「増分売上に対する増分付加価値・増分経常利益率」を計算でき、戦略的決定の質も上がります。例えば、ある追加受注案件の見積金額が500万円・予想原価が400万円なら、増分付加価値100万円・増分経常利益率20%です。これが既存の経常利益率10%より高ければ、受注すれば会社全体の経常利益率を引き上げる案件と判断できます。予実管理の枠組みで、案件単位の「もとの経常利益率との比較」まで自動化できれば、感覚に頼らない戦略的意思決定が可能になります。

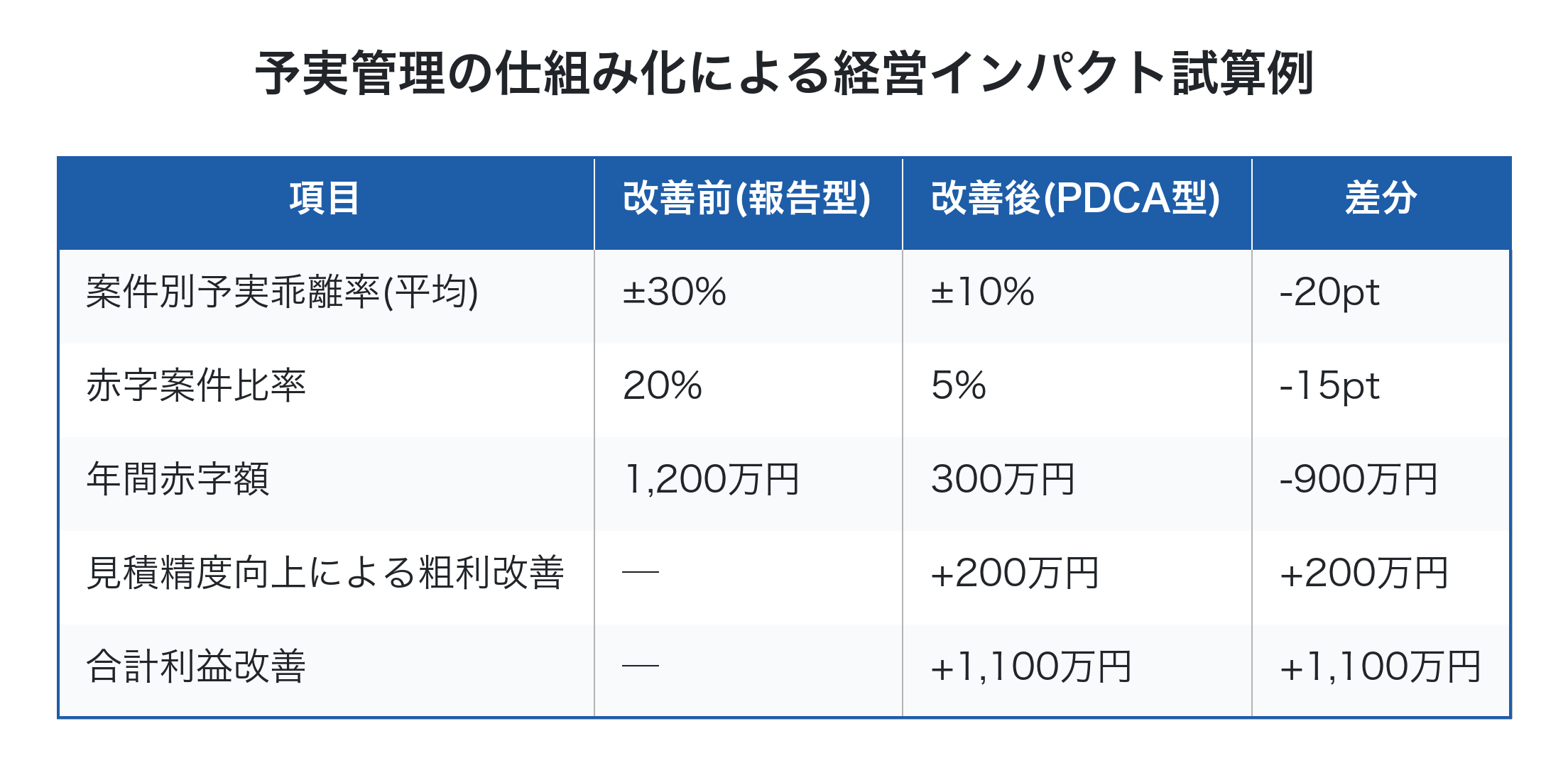

予実管理の経営インパクト試算

予実管理の仕組み化による経営インパクトを、具体的な数字で試算します。年商3億円・粗利率20%(粗利6,000万円)の中小製造業を想定します。

例えば年商3億円規模の中小製造業で、案件別予実乖離率を±30%→±10%に改善し、赤字案件比率を20%→5%に削減できれば、年間で1,100万円規模の利益改善が見込めます。これは追加売上ゼロで実現できる純増分であり、損益分岐点を上げずに経常利益率を直接押し上げる経営行動です。詳しい利益体質づくりの観点でも、予実管理の仕組み化は最も費用対効果の高い経営テーマの一つです。

Factory Advance での予実管理

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、3階層の予実管理サイクルを一気通貫で実装します。

- 工番ごとに見積→受注→工程実績→外注発注→請求を紐づけ、案件別予算と実績の自動比較

- タブレット・スマホからの工程実績入力で、リアルタイムに実績データを蓄積

- 月次・週次・案件完了時の乖離分析を5つの切り口(案件/工程/客先/製品仕様/時期)で自動集計

- 詳しい工番管理システム機能で、紙Excel運用からの予実管理立ち上げに対応

- 客先別・製品仕様別の補正係数を見積システムに自動反映、見積精度を継続的に向上

- 詳しいDXロードマップのYear 2〜3で予実管理が本格稼働

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「予実管理表は作っているが改善行動につながらない」「赤字案件が決算まで分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った予実管理の仕組み化の進め方をご確認ください。

まとめ

製造業の予実管理の仕組み作りの本質は、「報告作業」から「改善PDCA」へ運用思想を切り替えることです。全社/案件/工程の3階層を連動させ、5つの切り口(案件/工程/客先/製品仕様/時期)で乖離原因を分析し、結果を次回見積に反映するサイクルを回し続ければ、見積精度と利益体質が継続的に向上します。年商3億円規模の中小製造業でも、年間1,100万円の利益改善が見込める高インパクトのテーマです。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。部門単位の予実追跡ではなく、3階層を一気通貫で回す運用が、予実管理を経営インフラとして機能させる鍵です。今日からでも、まず直近完了した案件3件で「見積と実績の乖離はいくらか・原因は何か」を分析することから始めれば、半年後にはPDCAが回る予実管理が定着します。明日の経営判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

製造業の経営ダッシュボード設計|経営者がスマホで会社の状況を把握する画面の作り方

製造業の経営ダッシュボードとは、経営判断のインターフェースです。単なる数字の一覧ではなく、「今の会社の状況を把握し、次に取るべき行動を判断するための画面」として設計するのが本質です。多くの中小製造業がダッシュボードに取り組んでも、「経営者が忙しくて見ない」「数字は表示されているが行動につながらない」という壁に当たります。直前のKPI設計記事で扱った3階層KPIを実際の経営判断に活かすには、KPIを経営者が毎日5分で確認できる画面に翻訳する必要があります。本記事では、経営ダッシュボードが見られない4つの理由、設計の3原則、必須5ウィジェット、階層別設計、4ステップ実装までを整理します。

製造業の経営ダッシュボードとは?

経営ダッシュボードは、製造業の経営者・工場長・現場リーダーが会社の現在地と次の行動を1画面で把握するためのインターフェースです。月次決算や紙の報告書では実現できない、「今この瞬間の経営状況」が分かる状態を作ります。

特に中小製造業では、経営者が現場対応・営業・経営判断を一人で兼ねていることが多く、「ダッシュボードに30分使う時間」はありません。毎朝・移動中の数分でスマホから状況を把握し、判断を下せる画面を作れるかどうかが、経営ダッシュボードの成否を分けます。詳しいDXロードマップのYear 3で扱った「経営インフラ完成」の最終成果物が、まさにこの経営ダッシュボードです。

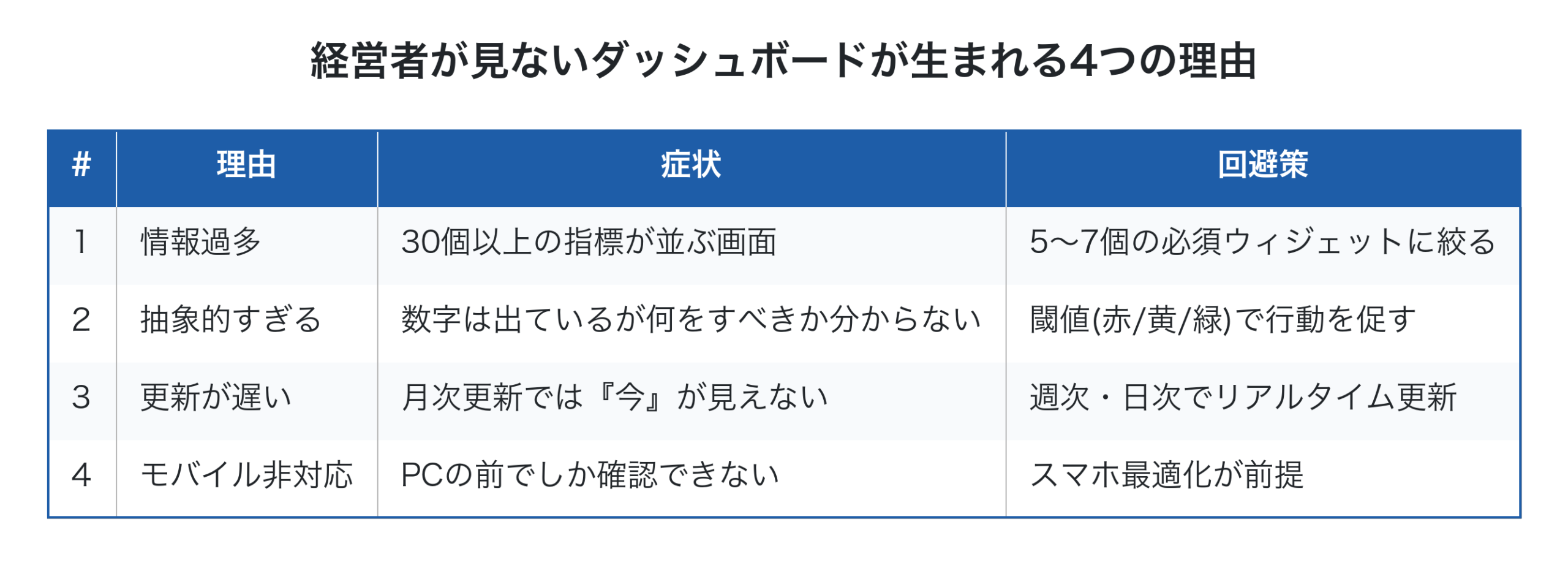

経営者が見ないダッシュボードが生まれる4つの理由

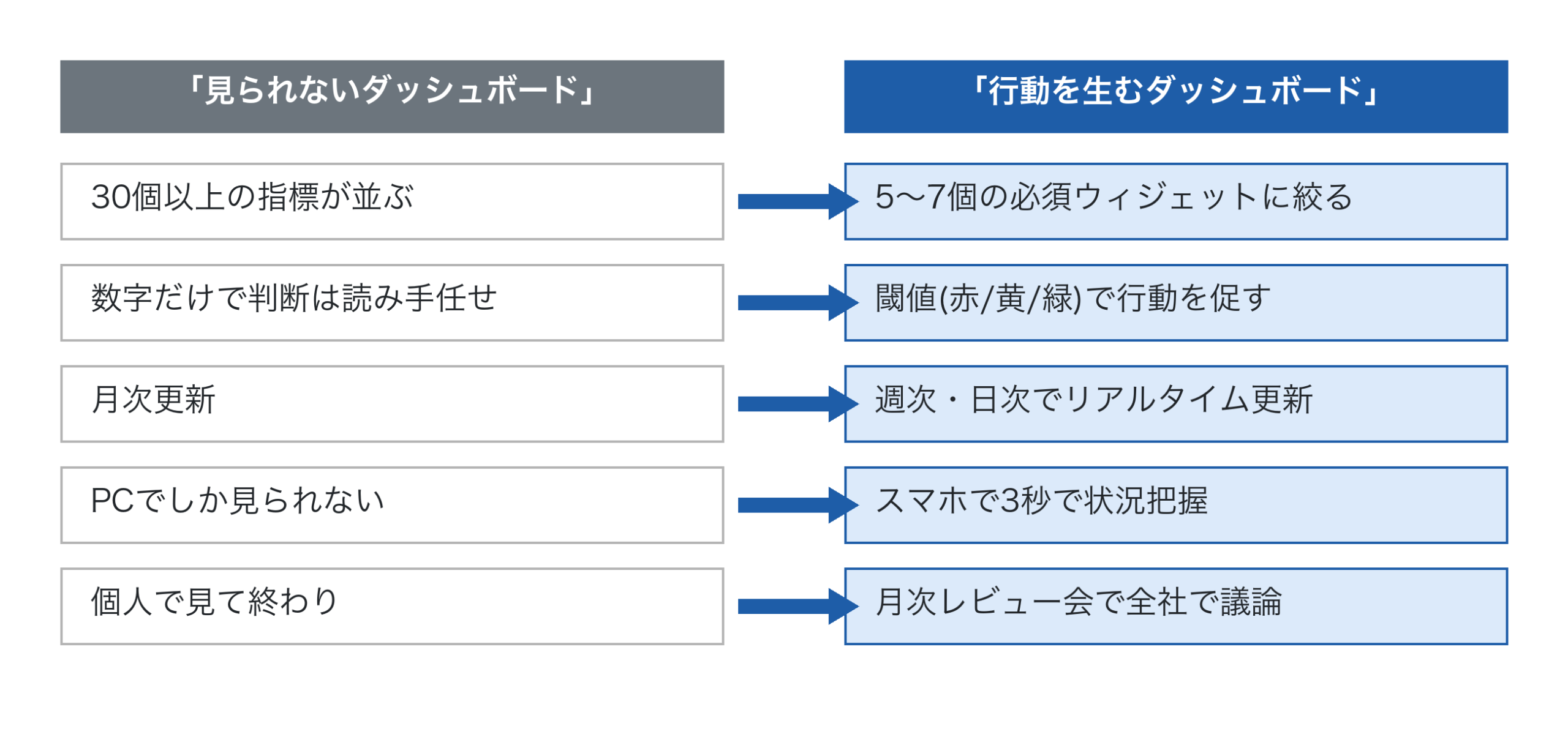

ダッシュボードに取り組む中小製造業で、多くが「導入したが見られない」状態に陥ります。原因は構造的に4つに分類できます。

特に深刻なのが1の情報過多です。「経営者なら全部把握しているべき」という発想で30個以上のKPIを並べた画面は、結局は「全部見られない=何も見られない」状態を生みます。詳しいKPI設計で論じた通り、KPIは絞り込んでこそ機能します。ダッシュボードも同じで、1画面に表示できる必須ウィジェットは5〜7個が現実的な上限です。

加えて、4のモバイル非対応も致命的です。経営者の判断時間は朝の通勤中、客先訪問の移動中、夜の自宅など、PCの前にいないタイミングが大半です。スマホで開いて3秒で状況が見える設計でなければ、経営インフラとして機能しません。

経営ダッシュボードを設計する3つの原則

成功する経営ダッシュボードには、3つの共通する設計原則があります。

第一に、経営者起点で設計する。「経営者が何を見て・何を判断するか」から逆算してウィジェットを選びます。担当者の希望や「便利そうだから」で機能を盛り込むと、すぐに情報過多に陥ります。

第二に、閾値で行動を促す。単なる数字の表示ではなく、赤・黄・緑などの閾値表示を組み合わせて、「正常」「要注意」「即対応」が一目で分かる設計にします。例えば「経常利益率」だけでなく「経常利益率10% 緑」「8% 黄」「6% 赤」のように、判断行動が直結する形にします。

第三に、モバイル前提で設計する。最初からスマホ画面で表示することを想定し、縦方向のスクロール1〜2回で全ウィジェットが見られるレイアウトにします。詳しいリアルタイム原価管理の議論でも、「経営者がいつでもスマホから経営状況を把握できる」状態が経営インフラの到達点です。

経営ダッシュボードに載せるべき5つのウィジェット

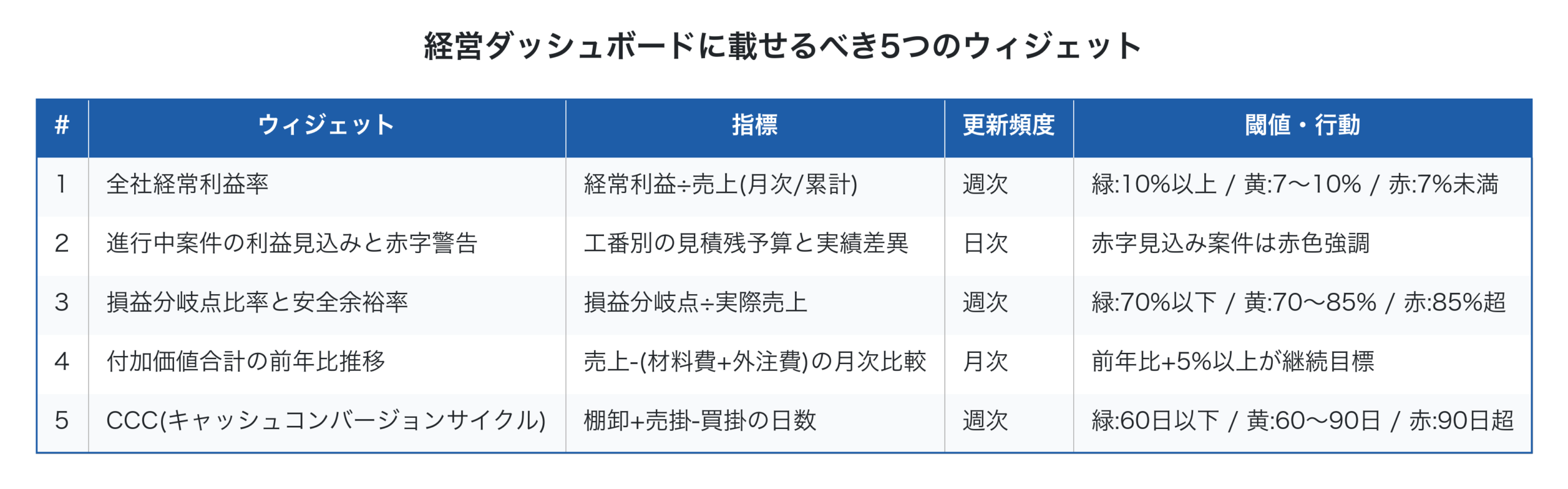

中小製造業の経営者向けダッシュボードに、絶対に外せない5つのウィジェットを整理しました。

第一の全社経常利益率は、企業の総合的な収益力を示す中核指標です。月次累計と前年同期比を並列表示し、トレンドが見える設計にします。

第二の進行中案件の利益見込みと赤字警告は、ダッシュボードに固有の強みが活きるウィジェットです。月次決算では絶対に見えない「進行中の案件が赤字になりそう」という状態を、リアルタイムで警告します。詳しい利益漏洩防止で扱った早期発見の仕組みもここで実装されます。

第三の損益分岐点比率は、企業の安全度を測る指標で、一倉定氏が説いた「外部環境変化への弾力性」を可視化します。

第四の付加価値合計の前年比推移は、詳しいスループット会計で扱った付加価値経営の成果を測ります。

第五のCCCは、詳しい黒字資金繰りで扱ったキャッシュフローの健全性を示す指標です。

階層別ダッシュボードの設計

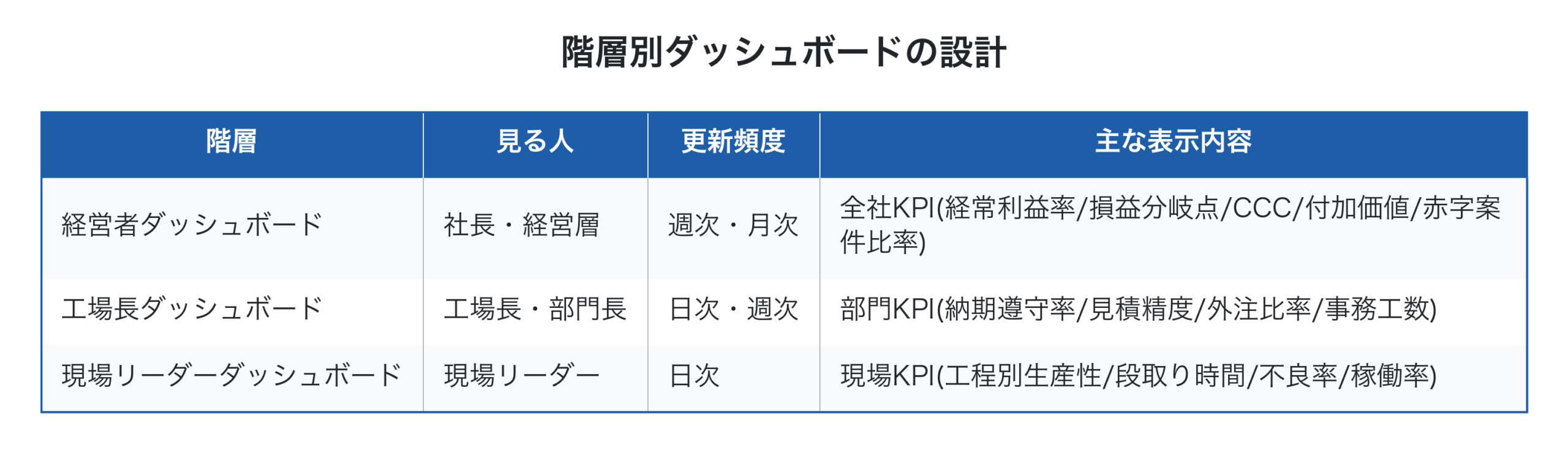

経営ダッシュボードは、見る人の役割によって表示内容を変える階層別設計が有効です。

経営者ダッシュボードは「会社全体の状況」、工場長ダッシュボードは「部門の状況」、現場リーダーダッシュボードは「自分が動かせる現場の状況」にそれぞれ最適化します。同じ会社の中でも、見る人によって関心と判断行動が違うため、画面を分けるのが正解です。

詳しいKPI設計で論じた3階層KPI構造が、そのまま3階層ダッシュボードに対応します。これにより、経営者が見る数字と現場が見る数字が因果関係でつながり、「会社全体で考える」経営判断が可能になります。

ダッシュボード設計の4ステップ

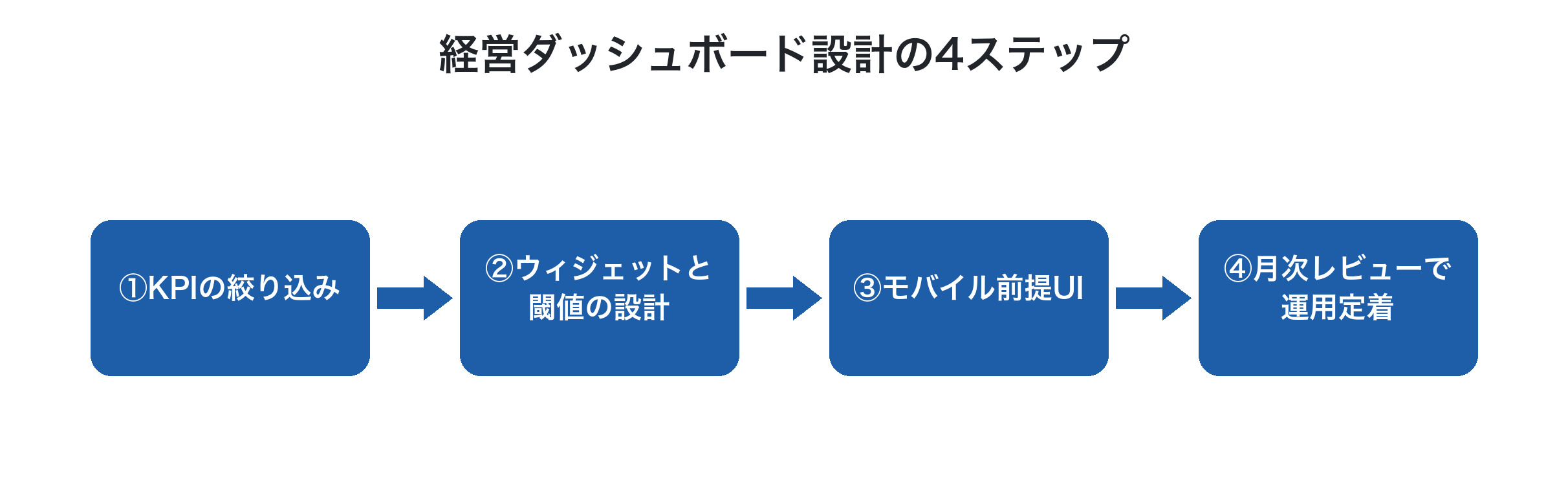

実践的なダッシュボード設計プロセスは、4ステップで進めます。

第一に、KPIの絞り込み。3階層KPIから経営者ダッシュボードに載せる5〜7指標を厳選します。

第二に、ウィジェットと閾値の設計。各指標を「数字+閾値表示+前年比トレンド」のセットで設計します。閾値は経営者と現場で合意した基準を使います。

第三に、モバイル前提UI。スマホ画面でも視認性が高いレイアウトと配色を設計します。文字が小さすぎないか、閾値の色が暗所でも判別できるか等を確認します。

第四に、月次レビューで運用定着。経営者・工場長・現場リーダーが月次でダッシュボードを見ながらレビュー会を行い、改善施策を議論する場を定着させます。詳しいITコーディネーター活用の月次伴走支援は、この運用定着を後押しする仕組みです。

「会社全体で考える」ダッシュボード運用

ダッシュボード運用で陥りやすいのが、「個人で見る道具」と捉えてしまうことです。経営者が一人で見ても、現場の改善行動には直接つながりません。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、ダッシュボード運用にも当てはまります。

会社全体で考えるダッシュボード運用は、(A) 経営者が判断のために見る、(B) 工場長が部門マネジメントに使う、(C) 現場リーダーが改善活動に活用する、(D) 月次レビューで全員が同じ画面を見て議論する の4つを意識的に設計します。同じデータを階層別に最適化して見せ、月次レビューで全社視点に統合する。これが経営ダッシュボードを経営インフラとして機能させる鍵です。

ダッシュボード定着のための月次レビュー設計

ダッシュボードを「導入したら終わり」にしないために、月次レビュー会の運用設計が決定的に重要です。

月次レビュー会は、経営者・工場長・現場リーダーが集まり、ダッシュボードを画面に映しながら以下を議論する場です。第一に、前月のKPI実績の振り返り(達成/未達成の要因分析)。第二に、赤字案件の発生状況と原因。第三に、改善施策の進捗確認。第四に、翌月の重点行動の決定。

ポイントは、月次レビュー会の議論がダッシュボードに表示された数字に基づいて行われることです。「感覚的にこうだと思う」という議論を排除し、数字で議論する文化が定着すると、経営判断の質と速度が劇的に上がります。詳しい利益体質づくりの観点でも、月次レビュー会の定着は中小製造業の経営インフラ完成を意味します。

Factory Advance の経営ダッシュボード機能

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、3階層の経営ダッシュボードを標準機能として提供します。

- 経営者ダッシュボード: 経常利益率・損益分岐点・CCC・付加価値・赤字案件比率を週次更新

- 工場長ダッシュボード: 進行中案件の利益見込み・納期遵守率・工程別実績をリアルタイム表示

- 現場リーダーダッシュボード: 工程別生産性・段取り時間・不良率・稼働率を日次表示

- 全画面スマホ最適化、外出先からの状況把握に対応

- 赤字見込み案件の自動警告機能、対応のタイミングを逃さない

- 詳しい工番管理システム機能と組み合わせ、紙Excel運用からの段階的移行に対応

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

- ITコーディネーター・中小企業診断士との3層協業モデルで、ダッシュボード設計から月次レビュー定着まで伴走

「ダッシュボードを導入したが見られていない」「3階層のダッシュボードを一気通貫で運用したい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance の経営ダッシュボード機能の全体像をご確認ください。

まとめ

製造業の経営ダッシュボード設計の本質は、「情報を見せる画面」から「行動を促す経営インターフェース」へ目的を切り替えることです。経営者が見ない4つの理由(情報過多/抽象的/更新が遅い/モバイル非対応)を回避し、5つの必須ウィジェット(経常利益率/案件赤字警告/損益分岐点/付加価値/CCC)を閾値表示でモバイル最適化し、3階層で設計すれば、経営判断と日々の改善活動が共通言語でつながります。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。個人が個別に見るのではなく、月次レビュー会で全社が同じ画面を見て議論する文化を定着させることが、ダッシュボードを経営インフラとして機能させる鍵です。今日からでも、まず経営者が毎日見たい5つの指標を書き出すことから始めれば、半年後にはスマホで会社全体の状況を把握できる経営に変わります。明日の経営判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「個別受注生産型製造業の案件管理クラウド『Factory Advance』を使った収益改善支援について」

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)