製造業のスループット会計とは?全部原価計算の罠と付加価値最大化の進め方

製造業のスループット会計とは、売上高から外部購入費(材料費・外注加工費)を引いた「スループット(付加価値)」を最大化する経営判断のためのフレームワークです。多くの中小製造業が今も使っている「全部原価計算」には、在庫を増やすほど見かけ上の利益が出るという構造的な落とし穴があり、これが「黒字なのに資金繰りが厳しい」状態を生み出します。本記事では、スループット会計の意味、全部原価計算の罠、両者の違い、導入メリット、そして実践への4ステップまでを整理します。

目次

スループット会計とは?

スループット会計は、製造業の経営判断をシンプルにするために考案された管理会計の枠組みで、「制約条件理論(TOC: Theory of Constraints)」と呼ばれるある経営理論に基づいています。基本式は次の通りです。

スループット = 売上高 − 外部購入費(材料費+外注加工費)

利益 = スループット − 作業経費(人件費+固定経費)

ここで重要なのは、人件費や設備費を「変動費として案件原価に配賦しない」点です。固定費は固定費として一括で扱い、変動費(=外部に出ていく購入費)だけを売上から引いた値を「スループット」と呼びます。これにより、案件ごとの判断・在庫の評価・設備投資の判断が驚くほどシンプルになります。

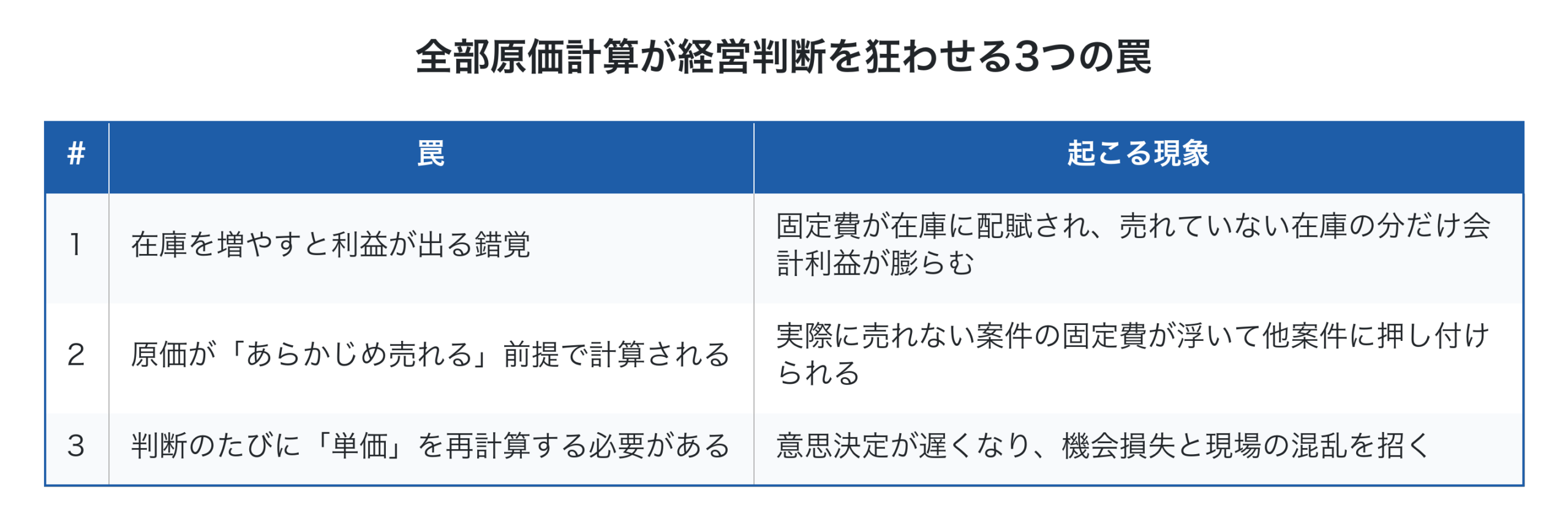

全部原価計算に潜む3つの罠

中小製造業の多くが採用している全部原価計算は、財務会計上は必須の手法ですが、経営判断に使うと判断を狂わせる構造的な落とし穴を持ちます。

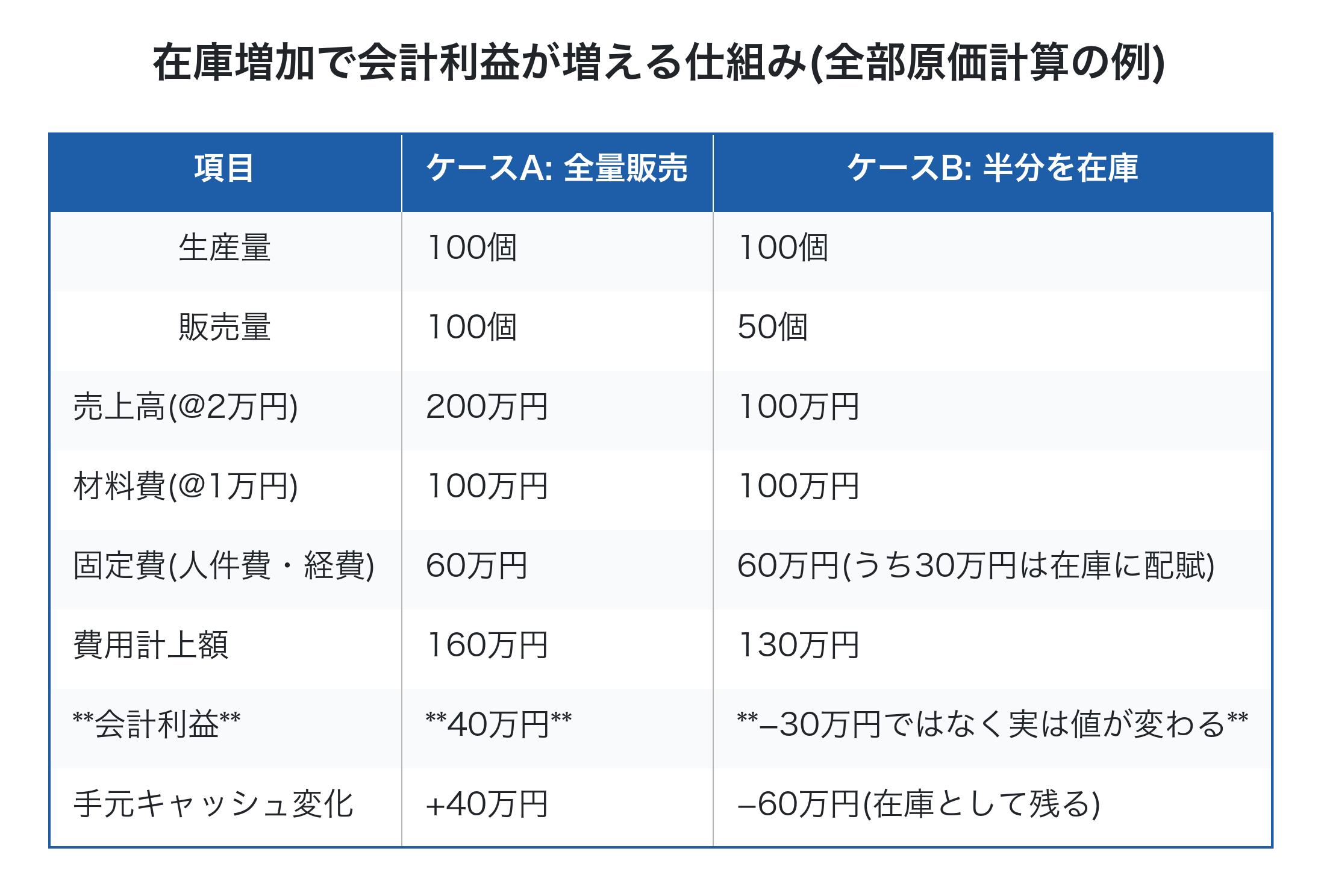

特に1番目の「在庫を増やすと利益が出る錯覚」は深刻で、忙しいのに資金繰りが悪化する典型的な原因になります。これは経営者の意図的な操作ではなく、会計ロジック上、たくさん作って在庫として残すと固定費の一部が在庫資産に置き換わり、その分だけ「費用計上額が減る」=「会計利益が増える」仕組みになっているためです。決算書では黒字に見えるのに、銀行口座の残高は減っていく。この逆説を生むのが全部原価計算の罠です。具体的な数字で見てみましょう。

ケースBでは、本来50万円分の固定費を費用化すべきところ、未販売在庫50個分(=固定費30万円)が在庫資産として繰り延べされます。このため帳簿上の利益は思ったほど悪化しませんが、現金は60万円流出しています。「黒字なのに資金繰りが悪い」現象の典型です。

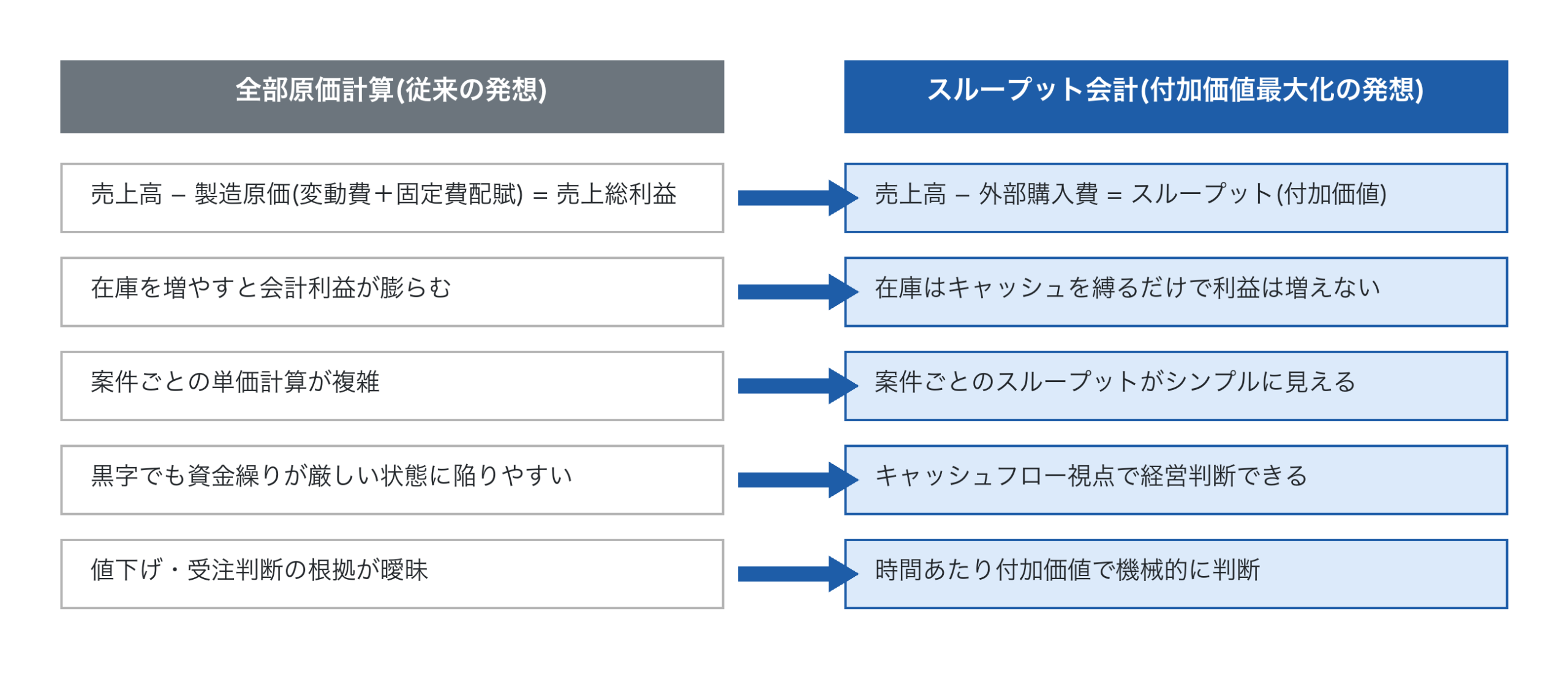

スループット会計と全部原価計算の違い

両者は対立する概念ではなく、役割が違うだけです。財務会計・税務申告には全部原価計算が必須ですが、日々の経営判断にはスループット会計のほうが圧倒的に判断しやすいということです。

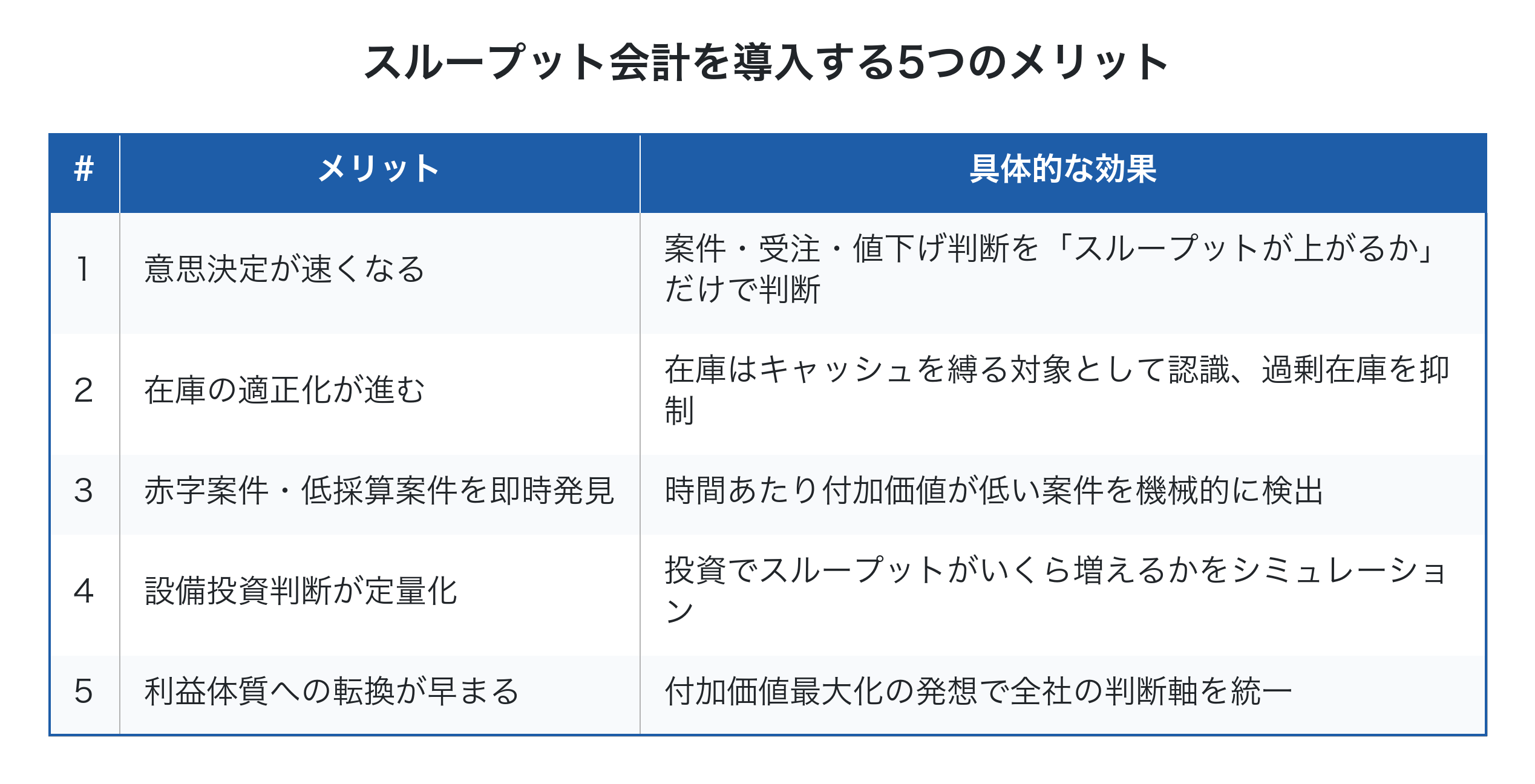

スループット会計を導入する5つのメリット

特に効果が大きいのは「意思決定の速さ」です。全部原価計算で「この案件は黒字か赤字か」を毎回計算していると、判断に1〜2日かかることも珍しくありません。スループット会計なら「売価−材料費−外注費」を引くだけで、その場で判断できます。これは日々の現場運営において、想像以上に効きます。短納期の引き合いに対する受注判断や、突発的な値下げ要請への対応など、判断の速さがそのまま受注機会に直結する場面で大きな差が出ます。

詳しい利益体質づくりや採算管理の考え方とも、スループット会計は強く連動します。

時間あたり付加価値で経営判断する

スループット会計の中核指標が 「時間あたり付加価値」 です。

時間あたり付加価値 = スループット ÷ ボトルネック工程の使用時間

すべての製造業には必ず ボトルネック工程(=最も能力が制約されている工程) が存在し、その工程の生産能力が会社全体の生産量を決定します。だからこそ、判断軸も「ボトルネック工程の時間あたりにいくらの付加価値が出るか」で統一すべき、という考え方です。

この指標を使うと、製品ごとに4つに分類できます(出典: 一倉定『増収増益戦略』)。

- 健康商品: 時間あたり付加価値が高く、固定費を十分に回収して利益に貢献 → 販売強化すべき

- 貧血商品: 時間あたり付加価値はプラスだが少なく、貢献が弱い → 改善で底上げを図る

- 擬似出血商品: 一見プラスだが、隠れコストや手戻りを含めると実質マイナス → 仕様・価格を再評価

- 出血商品: 時間あたり付加価値が著しく低くマイナス → 値上げ交渉 or 切り捨て検討

「忙しいのに利益が残らない」状態の中小製造業では、擬似出血商品や出血商品が混在しているケースが少なくありません。時間あたり付加価値で機械的に4分類することで、客観的な判断が可能になります。

具体例で見てみましょう。製品Xはスループット8,000円・ボトルネック使用時間2時間で、時間あたり付加価値は4,000円。製品Yはスループット12,000円・ボトルネック使用時間6時間で、時間あたり付加価値は2,000円。売価が高い製品Yより、売価が低い製品Xのほうが時間あたりの付加価値は大きいということになります。これはスループットだけ見ていては分からない判断軸で、ボトルネック工程の貴重な時間を「時間あたり付加価値の高い製品」に優先的に割り当てるのが合理的、と分かります。

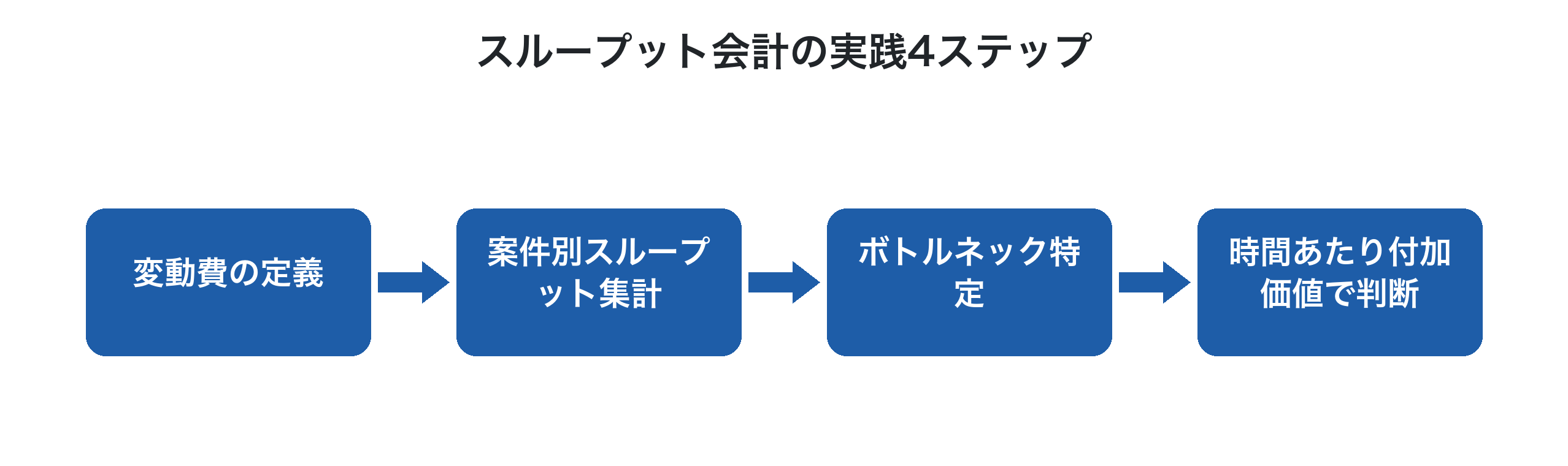

スループット会計を実践する4ステップ

第一に、変動費の定義。材料費・外注加工費を「外部購入費(変動費)」とし、人件費・設備費は固定費として扱う。

第二に、案件別のスループット集計。受注番号(工番)に紐づけて、案件ごとの売上とその案件で発生した外部購入費を即時集計します。詳しい工番管理の考え方も合わせて使うと効果的です。

第三に、ボトルネック工程の特定。工程ごとの稼働率・待ち時間を可視化し、最も能力が制約されている工程を見極めます。

第四に、時間あたり付加価値で判断する運用に切り替える。受注・値下げ・新規案件の判断を、すべてこの指標を起点に行います。

Factory Advanceでスループット経営を支える

Factory Advance は、中小製造業の個別受注・多品種少量生産に特化した生産管理クラウドシステムで、スループット会計の実践を仕組みでサポートします。

- 受注時に工番を自動発行し、見積・受注・出荷・請求まで一気通貫で管理

- 工番に紐づく材料費・外注費を自動集計、案件別スループットがリアルタイムに見える

- 工程実績の収集で製造原価とボトルネック工程の特定を支援

- 案件別・顧客別・製品別に粗利と時間あたり付加価値を可視化

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「黒字なのに資金繰りが厳しい」「赤字案件を毎月発見してから対応している」といったお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、スループット経営の実装方法をご確認ください。生産管理システム導入手順もあわせてご覧いただけます。

まとめ

スループット会計は、財務会計を置き換えるものではなく、日々の経営判断をシンプルかつ正確にするための補完的なフレームワークです。「在庫を増やすと利益が出る錯覚」を生む全部原価計算の罠を回避し、付加価値最大化を判断軸にすれば、忙しいだけで利益が残らない状態から、本当の利益体質へと転換できます。重要なのは、税務申告のための全部原価計算と、経営判断のためのスループット会計を併存させること。両者の役割を分けて使い分ければ、決算書の整合性とスピーディな現場判断を同時に得られます。今日からでも、まずは案件別の「売価−材料費−外注費」を出してみることが第一歩になります。明日の現場が、確実に変わり始めます。

参考文献

- 一倉定『増収増益戦略』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 2024年版 中小企業白書(中小企業庁、2024年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術