製造業の利益漏洩を防ぐ方法|現場で起きる隠れ損失を工番管理で見える化する

製造業の利益漏洩とは、現場で日常的に発生しているにもかかわらず、帳簿や月次決算には明示的に現れない利益の流出のことです。手戻り・仕様変更・段取り超過・外注追加発注・不良対応。これらは個別には小さく見えても、年間で積み上がると無視できない金額になります。多くの中小製造業では「忙しいのに利益が残らない」と感じていながら、漏洩源を特定できないまま月日が過ぎていきます。本記事では、利益漏洩が起きる5つの隠れ場所、決算でしか見えない構造的理由、工番管理による見える化の方法、そして「会社全体で考える」視点で漏洩防止の経営インパクトを評価する進め方までを整理します。

目次

製造業の利益漏洩とは?

製造業の利益漏洩は、たとえるならバケツの底にいくつもある小さな穴です。1つひとつは小さくても、複数の穴から少しずつ水(=利益)が漏れ続けると、入ってくる水量と同じくらい出ていってしまいます。バケツの上から「もっと水を入れろ(=売上を伸ばせ)」と頑張っても、底の穴を塞がない限り水位は上がりません。

漏洩の特徴は、会計上は別の勘定科目に紛れ込んでしまうため、外形的に「漏洩」とは認識されにくいことです。手戻りで使った余分な工数は労務費として、追加で発注した外注は外注加工費として、廃棄したロットは材料費として、それぞれ通常の費用に吸収されます。決算では総額しか見えないため、原因を特定するには案件単位の精緻な集計が必要になります。詳しい利益体質の議論でも、こうした隠れ損失の特定が利益が残らない構造を解く鍵になります。

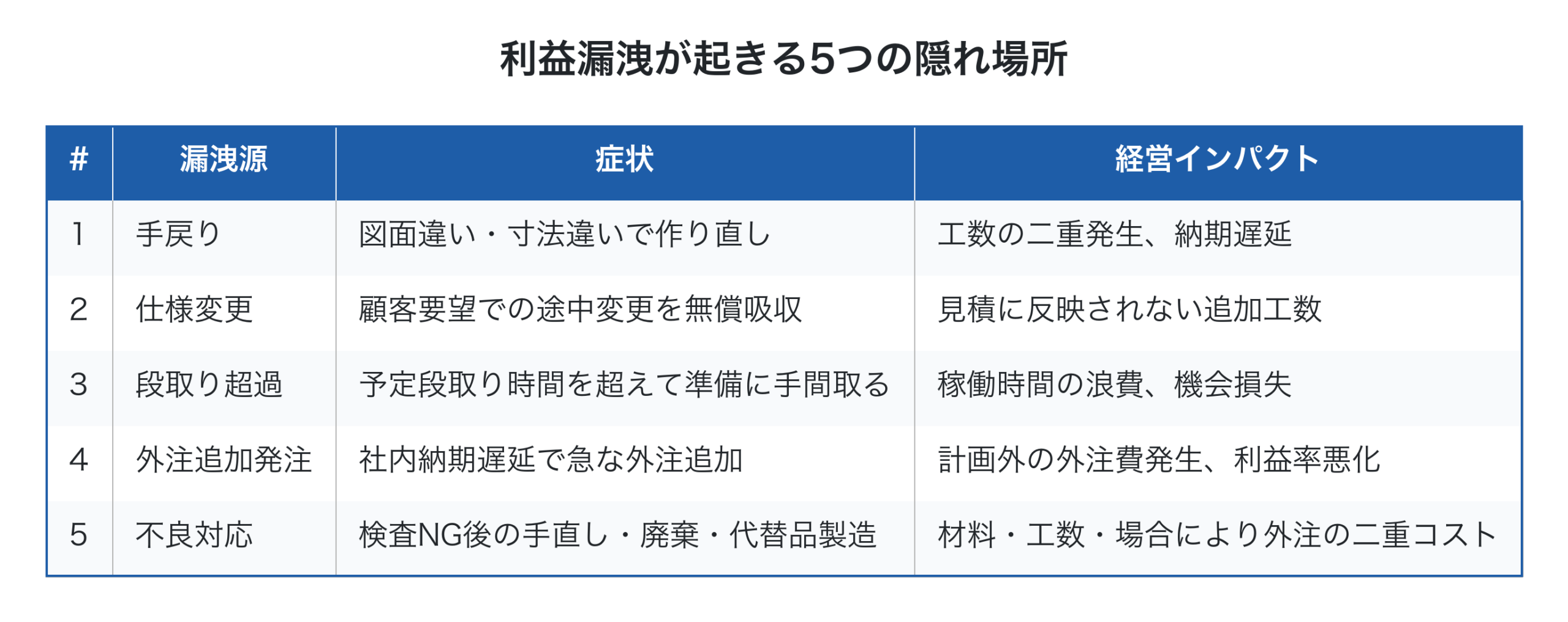

利益漏洩が起きる5つの隠れ場所

中小製造業で利益漏洩が頻発する典型的な5つの場所を整理しました。

特に深刻なのが1と2の組み合わせです。図面ミスや仕様変更を「現場で吸収する」文化が定着していると、見積金額には現れない追加工数が常時発生し、案件ごとの利益率が下がり続けます。営業が「お客さん優先で」と無償対応を約束し、現場が「忙しさで仕方ない」と引き受けてしまうのが典型パターンです。

3の段取り超過も見逃されやすい漏洩です。標準段取り時間が定められていないため、超過が起きていることすら認識されないケースが少なくありません。詳しい時間あたり付加価値の考え方では、段取り時間が長いほど稼働時間が短くなり、付加価値が直接削られます。

4の外注追加発注は、急な納期対応のため通常より高い単価で外注に出すケースが多く、案件ごとの利益率を一気に押し下げます。詳しい外注費削減の限界で論じた通り、計画的な外注と急な外注追加では経営インパクトが大きく異なります。

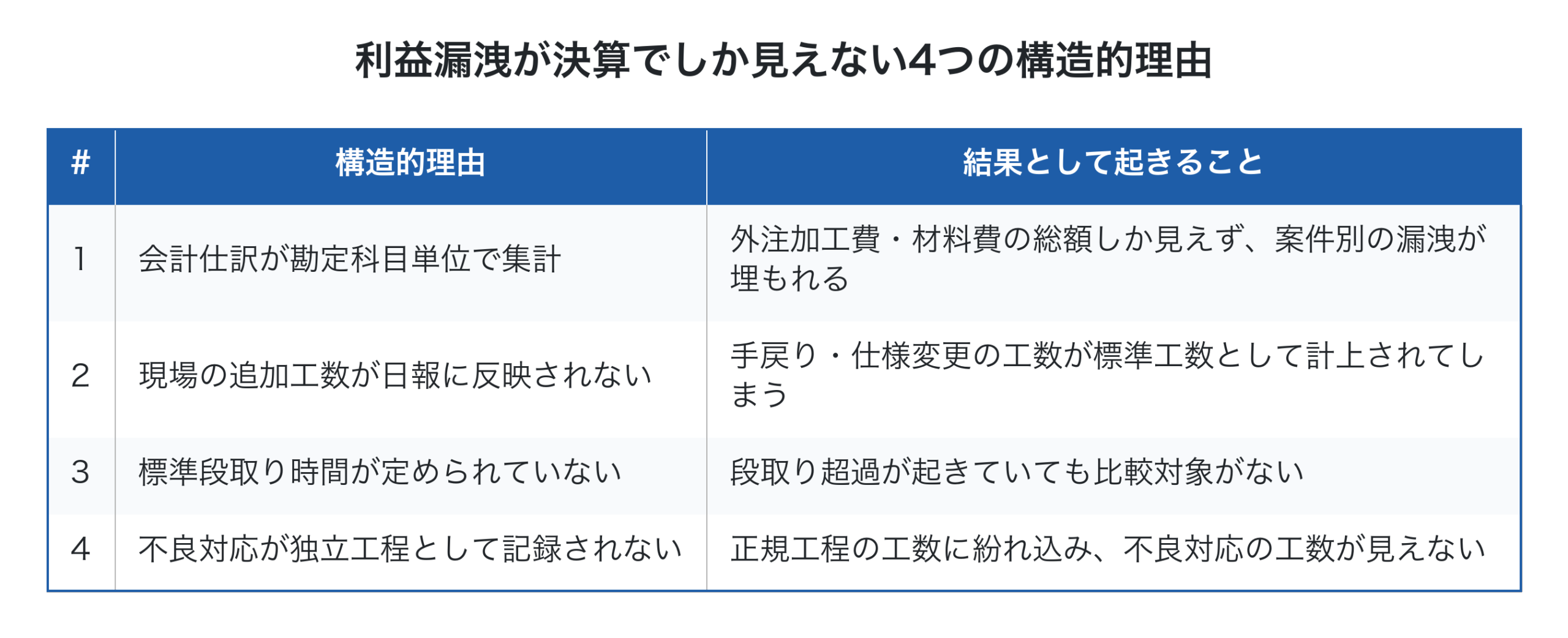

利益漏洩が決算でしか見えない4つの構造的理由

なぜ多くの中小製造業で、利益漏洩が月次レベルで把握できないのでしょうか。これには4つの構造的な理由があります。

これらの構造的理由は、いずれも「案件単位・工程単位での実績工数とコストの記録が不十分」という共通点を持ちます。月次レベルで漏洩を発見するには、最低限「どの案件で、どの工程で、何時間使ったか、いくらの追加コストが発生したか」が記録されている必要があります。詳しい製造原価集計の議論でも、案件別の精緻な集計が原価管理の出発点です。

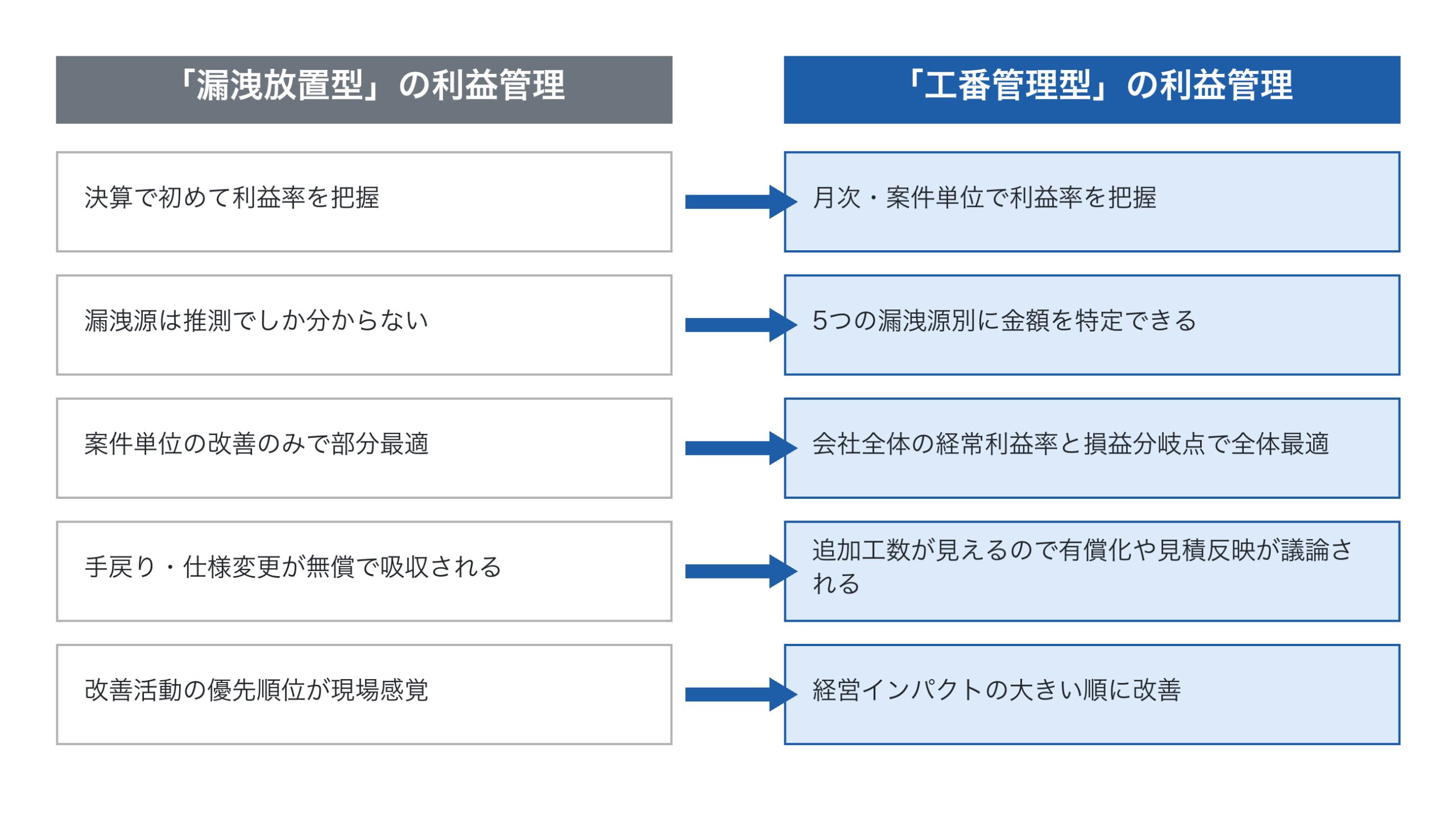

利益漏洩を防ぐ「会社全体で考える」視点

利益漏洩の発見と防止に取り組むとき、つい案件単位の改善だけに集中してしまうことがあります。「この案件は赤字だったから次回は気をつけよう」「この客先は仕様変更が多いから次から有償対応に変えよう」といった対応は重要ですが、それだけでは部分最適にとどまります。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、利益漏洩防止にも当てはまります。

工番管理型では、案件単位の漏洩を発見した上で、それが会社全体の経常利益率と損益分岐点にどう影響するかを継続的に評価します。例えば、年間で100案件のうち手戻りが20件発生していて、平均で1案件あたり10万円の追加工数がかかっているとしたら、年間200万円の漏洩です。これを会社全体の経常利益率(例えば10%)と比較すると、売上換算で2,000万円分の利益機会を失っていることが分かります。詳しい採算管理の枠組みでも、漏洩防止の改善は会社全体の数字で優先順位を付けるべきテーマです。

具体的には、改善活動の優先順位は次のように決めます。第一に、全社の経常利益率に与える影響額が大きい漏洩源から手をつける。例えば手戻りで年間500万円の漏洩、段取り超過で年間100万円の漏洩なら、まず手戻り対策を優先する。第二に、改善実行の投資対効果で並べ替える。仮に手戻り対策に200万円の投資が必要で、効果が400万円なら、投資ROIは2倍。これを基準に他の改善案件と比較できます。案件単位の感覚や現場の声で改善活動を選ぶより、こうした全社視点の数字で並べたほうが、限られた経営資源を最も利益が出る改善に集中投下できます。

工番管理で隠れ損失を見える化する仕組み

利益漏洩を月次レベルで発見するための核となるのが、工番管理に実績工数とコストを紐づける仕組みです。

具体的には、以下の3つの記録を工番に紐づけます。

第一に、工程別の実績工数。現場のタブレット入力などで、誰がどの工程に何時間使ったかを継続的に記録します。これにより、見積時の標準工数と比較して差異を検出できます。

第二に、追加発生コスト。手戻り・仕様変更・段取り超過・外注追加発注・不良対応のそれぞれを区別して記録します。「正規工数」「追加工数」のフラグを立てるだけでも、漏洩の存在は見える化されます。

第三に、漏洩源のカテゴリ。漏洩が発生した際、5つのカテゴリのどれに該当するかを記録します。これにより、月次レビューで「今月は仕様変更による漏洩が多かった」「不良対応の漏洩は減った」といった傾向分析が可能になります。詳しい特注品見積精度の差異分析とも、この仕組みは直結します。

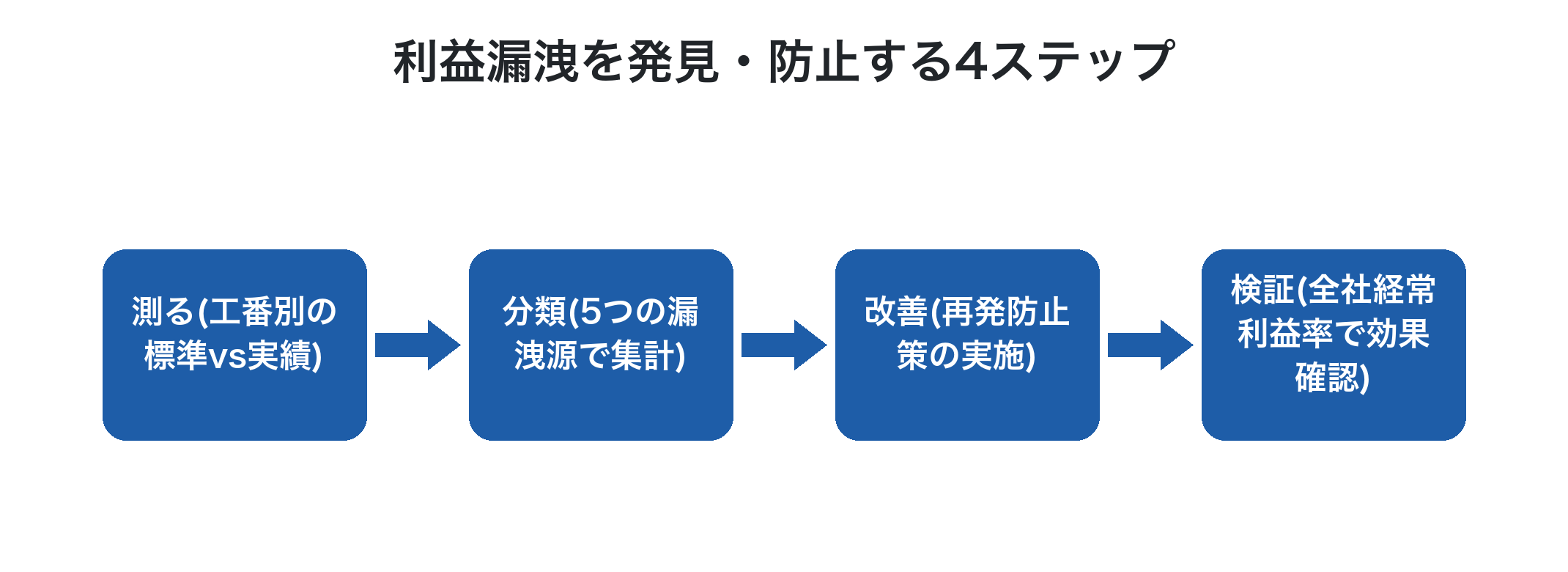

利益漏洩を発見・防止する4ステップ

利益漏洩は一度の対策で消えるものではなく、継続的なサイクルで減らしていくテーマです。

第一に、測る。工番別に標準工数と実績工数の差異を集計します。差異がプラス(実績超過)になっている案件をリストアップします。

第二に、分類する。差異の原因を5つの漏洩源カテゴリ(手戻り/仕様変更/段取り超過/外注追加/不良対応)で分類し、月次・四半期での金額を集計します。

第三に、改善する。漏洩源別に再発防止策を打ちます。例えば「仕様変更の有償化ルール策定」「段取り標準時間の設定」「不良の上流工程対策」などです。

第四に、検証する。実行後の漏洩率と、会社全体の経常利益率・損益分岐点の変化を確認します。案件単位の改善だけでなく、全社の数字で効果を評価することで、改善活動の優先順位が経営判断と整合します。詳しいスループット会計の視点でも、漏洩防止は付加価値(スループット)を直接増やす経営行動です。

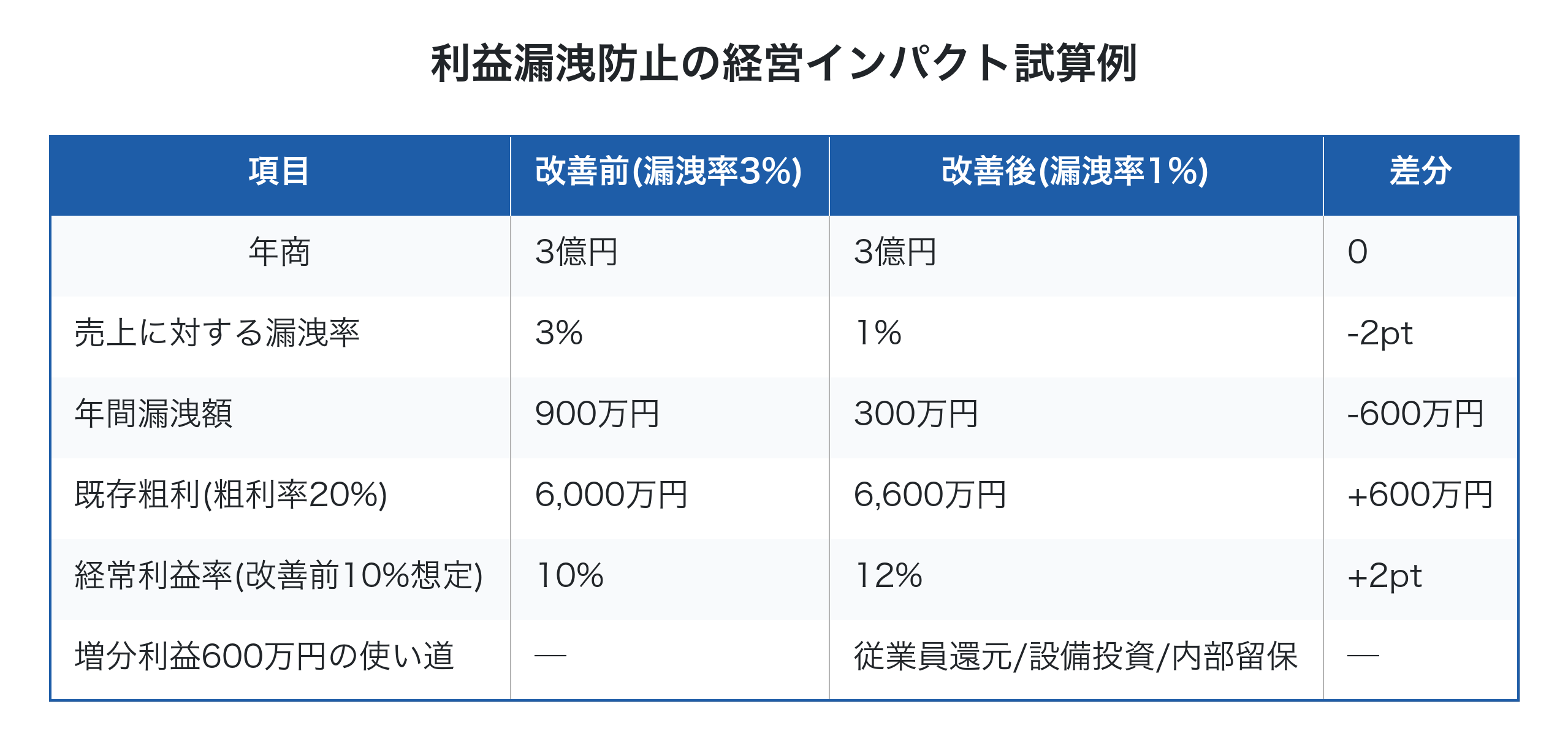

利益漏洩防止の経営インパクト試算

利益漏洩防止の経営インパクトは、想像以上に大きい場合がほとんどです。

例えば、年商3億円・粗利率20%・経常利益率10%(経常利益3,000万円)の中小製造業で、利益漏洩率を3%から1%へ下げられた場合、年間で600万円の利益改善が見込めます。これは経常利益で見ると20%の改善(3,000万円→3,600万円)に相当し、設備投資や採用増よりも遥かに費用対効果が高い改善です。

しかも、この600万円は追加の売上拡大なしで生まれる純増分であるため、損益分岐点の上昇を伴わず、企業の安全度も高まります。固定費は変わらないままで利益だけが増えるため、不況期の体力にもプラスに働きます。一倉定氏の「会社全体で考える」原則の通り、この種の漏洩防止こそ、最も効率的に経常利益率を引き上げる経営行動の一つです。設備投資や採用増のように固定費を増やすリスクを伴わないため、中小製造業にとって最初に着手すべき経営テーマとして位置付けるのが合理的です。

Factory Advance で利益漏洩を防止する

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、利益漏洩の発見と防止に必要なデータを継続的に蓄積します。

- 工番ごとに見積・受注・工程実績・請求を一気通貫で管理し、案件別の真の利益を可視化

- 標準工数と実績工数の差異を案件単位でリアルタイム集計、漏洩を月次で発見

- 手戻り・仕様変更・段取り超過・外注追加・不良対応を分類して記録、漏洩源別の金額が見える

- 月次の利益レビューで、案件単位と会社全体(経常利益率・損益分岐点)の両方を確認

- 詳しい工番管理システム機能で、紙・Excel運用からの段階的な移行をサポート

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「忙しいのに利益が残らない」「赤字案件が決算まで分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った利益漏洩防止の進め方をご確認ください。

まとめ

製造業の利益漏洩を防ぐ本質は、現場で日常的に発生している隠れ損失を工番単位で見える化し、案件単位の改善と会社全体の経常利益率・損益分岐点の両方で経営インパクトを評価することに尽きます。手戻り・仕様変更・段取り超過・外注追加・不良対応の5つの漏洩源を継続的に把握できれば、年商3億円規模の会社でも年間数百万円の利益改善が見込めます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。今日からでも、まず工番に標準工数と実績工数を記録することから始めれば、半年後にはバケツの底の穴がどこに何個空いているかが手に取るように見えるようになります。明日の現場の判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術