製造業の外注費削減の限界|叩きではなく賃率で内製/外注を判断する方法

製造業の外注費削減の限界とは、単価交渉や相見積による「叩き型」の削減手法では、ある天井に到達した時点で関係悪化・品質低下・リスク集中といった副作用のほうが大きくなるという構造的な制約のことです。多くの中小製造業では、原材料・人件費の高騰を受けて外注費の見直しに着手しますが、「とにかく安いところを探す」「相見積で叩く」というアプローチだけでは、すぐに限界に突き当たります。さらに重要なのは、外注費は「下げる」だけが正解ではないという点で、社内能力に余力がない局面では外注比率を高めるほうが経営合理的になることもあります。本記事では、外注費削減の限界の正体、必要賃率という見積基準の正しい使い方、社内能力の余力状況に応じた内製化と外注活用の使い分け、増分計算で経営インパクトを評価する視点、そして「会社全体で考える」前提で外注費を最適化する実践的な進め方までを整理します。

目次

製造業の外注費削減の限界とは?

外注費は、製造業の損益計算書において材料費に次ぐ大きなコスト項目です。スループット会計の視点では、外注費は材料費とともに「真の変動費」、つまり売上に応じて社外に流出する費用に分類されます。詳しいスループット会計の考え方では、外注費を減らすことが付加価値(スループット)を直接増やす経営行動になります。

しかし、外注費削減を「単価を叩く」「より安い外注先に切り替える」という形だけで進めると、ある時点から副作用のほうが大きくなり始めます。この叩き型では到達できない天井こそが、外注費削減の限界です。限界を超える削減を実現するには、単価交渉とは別の方法論。内製化判断と賃率比較。が必要になります。

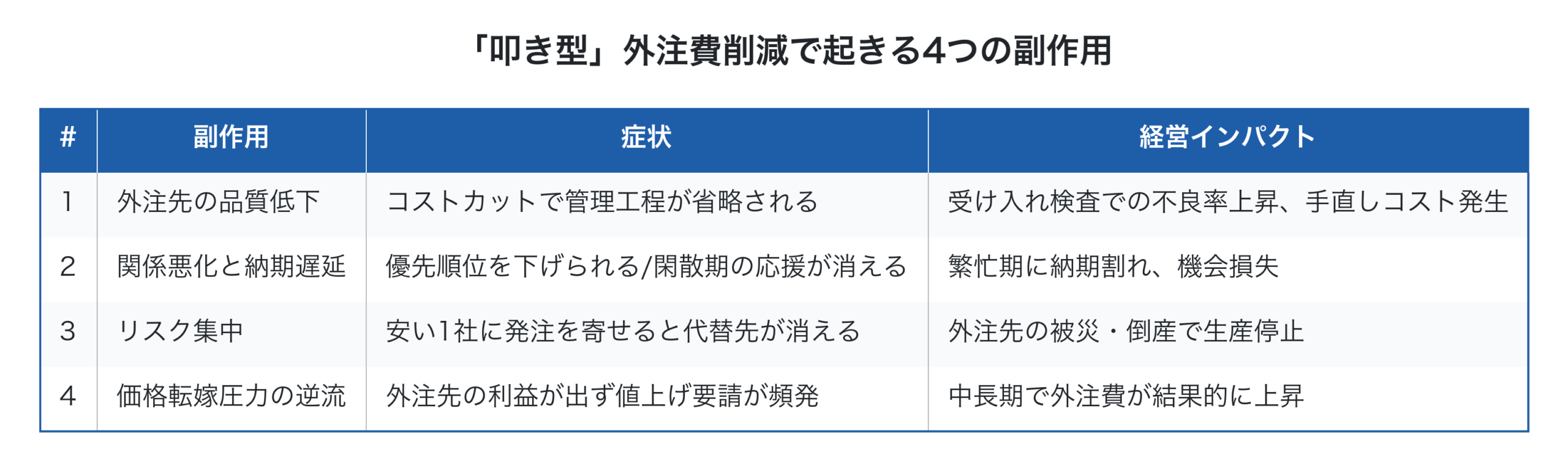

「叩き型」外注費削減で起きる4つの副作用

外注先への単価交渉や相見積一辺倒の進め方は、初期は効果が出ますが、ほどなくして次の副作用が顕在化します。

特に深刻なのが1と2の組み合わせです。外注先の利益が圧迫されると、まず管理工程(検査・段取り確認・記録)から省略されるため、受け入れ検査で不良が増えます。さらに繁忙期には自社の優先順位が下げられ、納期遅延が頻発します。表面的な単価は下がっても、不良対応・遅延対応のコストを含めた「総コスト」では悪化していることが少なくありません。

加えて、長期的には4の価格転嫁圧力の逆流が起きます。外注先が利益を出せない状態が続くと、原材料・人件費の高騰を理由に値上げ要請を繰り返してきます。叩いて下げた単価が、数年後には叩く前より高い水準まで戻ってしまうケースも珍しくありません。詳しい利益体質の観点でも、関係性を破壊する形の単価交渉は中長期で利益を損ないます。

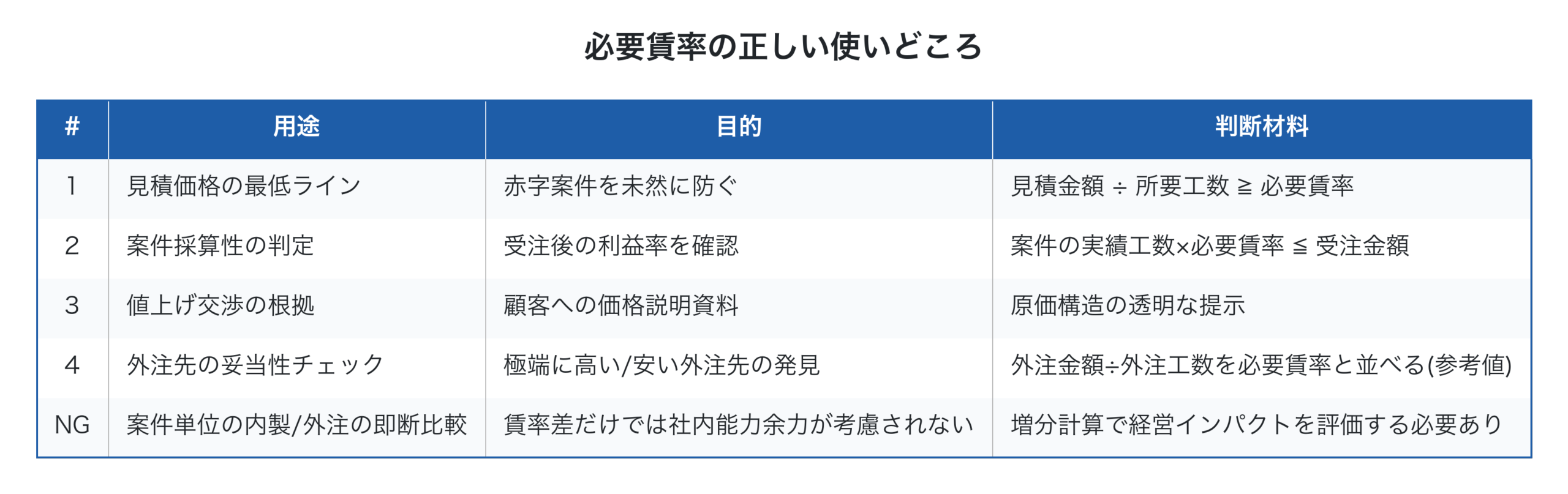

必要賃率とは ─ 見積と採算判断の基準

叩き型の限界を超えるためにまず押さえておきたいのが、社内の「必要賃率」という概念です。これは外注先と単価を比較するための数字ではなく、社内能力をフル稼働させたときに固定費・必要利益を回収できる、見積価格の最低ラインを示す基準値です。一倉定氏が中小企業向けに提唱した方式が代表的で、計算式は次の通りです。

必要賃率 = (固定費 + 必要利益)÷(直接工総工数 × 出勤率 × 操業度)

例えば、年間固定費 6,000万円、必要利益 1,000万円、直接工総工数 15,000時間、出勤率×操業度 0.8 の中小製造業の場合:

必要賃率 = (60,000,000 + 10,000,000)÷ (15,000 × 0.8)≒ 5,833円/時間

つまり、この会社は社内能力をフル稼働させたとき、1時間あたり 5,833円 を回収できる単価で見積もって受注しないと、年間の固定費と必要利益をカバーできません。

ここで誤解されやすいのが、「社内必要賃率5,833円 vs 外注先の事実上の賃率6,000円 → 社内のほうが安いから内製化」という即断比較です。これは多くの場合、誤った判断を導きます。なぜなら、社内に遊休能力がある場合は内製化しても追加固定費は発生せず(労務費・設備費は既に発生している)、内製化のメリットは賃率差以上に大きくなる一方、社内能力に余力がない場合は内製化のために設備投資・採用が必要となり、固定費の純増分が外注費を上回ることが多いからです。

必要賃率はあくまで社内コスト回収の目安・見積基準であって、内製/外注の選択そのものを決める数字ではありません。詳しい時間あたり付加価値や特注品見積精度の議論でも、賃率は見積精度の向上に寄与する重要な数字ですが、経営判断は次に述べる増分計算の枠組みで行うべきです。

内製化が付加価値を増やすロジック(社内に余力がある場合)

内製化が経営にとって合理的な選択になる典型的な状況が、社内に遊休能力がある場合です。この根拠は、スループット会計の枠組みで明確に説明できます。

スループット = 売上 −(材料費 + 外注費)と定義されるとき、外注費は社外に流出する費用です。同じ売上であれば、外注費が減るほどスループット(付加価値)が増えます。社内の労務費は固定費として既に発生しているため、稼働の余力で内製化すれば追加の人件費は発生せず、その分まるごと付加価値の増加につながります。

例えば、ある案件を外注すると 12万円の外注費が発生しますが、社内で20時間使って内製すると、追加の現金支出は発生しません(社員の給与は固定費として既に発生)。この場合、内製することで12万円分のスループットがそのまま増えます。社内の必要賃率5,833円/時間で20時間=11.7万円相当の固定費回収にも貢献するため、社内の見かけ上のコストと外注費がほぼ拮抗していたとしても、遊休能力がある限り内製化のほうが圧倒的に経営合理的です。詳しい製造原価の考え方でも、社内余力範囲での内製化は最も効果的な原価低減手段の一つです。

ただし、ここで重要な前提が崩れる場面があります。社内の余力を超えて内製化すると、設備投資や採用が必要になり、固定費が純増します。この局面では話が一変するため、次の章で扱います。

増分(ましぶん)計算で考える外注活用のメリット

ここまで述べた内製化のメリットは、社内に遊休能力がある前提で成立する話です。実際の経営判断では、社内能力が既に逼迫した状態で追加受注を獲得するケースのほうが頻繁です。この局面では、内製化に固執せず外注を活用するほうが経営合理的になることが少なくありません。

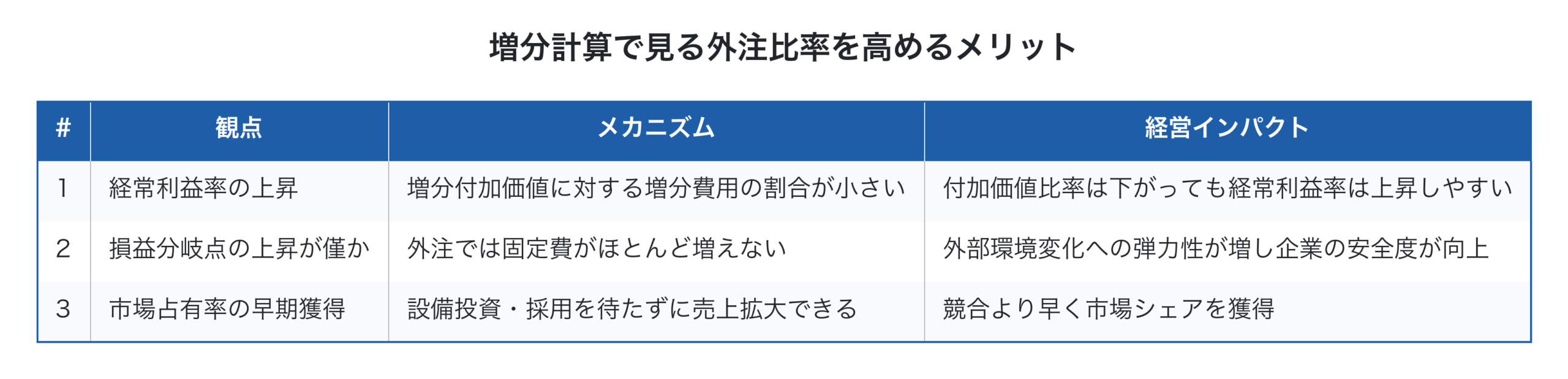

判断の鍵となるのが、「増分(ましぶん)計算」という考え方です。一倉定氏は『社長学シリーズ⑤ 増収増益戦略』の中で、戦略的決定における「増分計算」の重要性を提唱し、追加受注1件ごとに増分の付加価値と増分の費用を比較して経営インパクトを評価すべきと説いています。この増分視点は、外注活用に関して以下の3つの示唆を与えます。

第一の知見は、経常利益率への影響です。外注比率を高めると、増分付加価値(増分売上から増分の材料費・外注費を引いた値)に対する増分費用の割合が小さくなるため、付加価値比率は低下しても経常利益率は多くの場合に上昇します。経常利益率が下がるのは、増分売上に対する増分経常利益率が、もとの経常利益率より低い場合だけです。

具体例で見てみます。年間売上8,000万円・経常利益率10%(経常利益800万円)の中小製造業に、追加で2,000万円の受注がきたとします。社内能力に余力がない状況で外注を活用して対応した場合、増分の経常利益が400万円(増分経常利益率20%)であれば、既存の経常利益率10%より高いため、全体の経常利益率は10%→12%へ上昇します。つまり外注を使っても、増分経常利益率がもとの経常利益率を上回っていれば、会社全体の収益性は確実に改善します。

第二の知見は、損益分岐点と企業の安全度です。外注比率を高めると、売上が増大しても損益分岐点の上昇が僅かに抑えられます。これは内製化と違って固定費がほとんど増えないためで、結果として外部環境の変化(受注減・原材料高騰など)に対応する弾力性が大きくなり、企業の安全度が増大します。詳しい利益体質づくりの観点でも、損益分岐点を上げない形での売上拡大は重要なテーマです。

第三の知見は、市場占有率の獲得スピードです。外注を活用すれば、自社で設備投資・人員確保を行う前に売上を拡大できるため、市場占有率の上昇が早く実現します。競合に先行されてからの追従より、外注パートナーと連携して先に市場を取りにいくほうが、長期の戦略的優位性を築けます。

「会社全体で考える」 ─ 内製化と外注活用は二者択一ではない

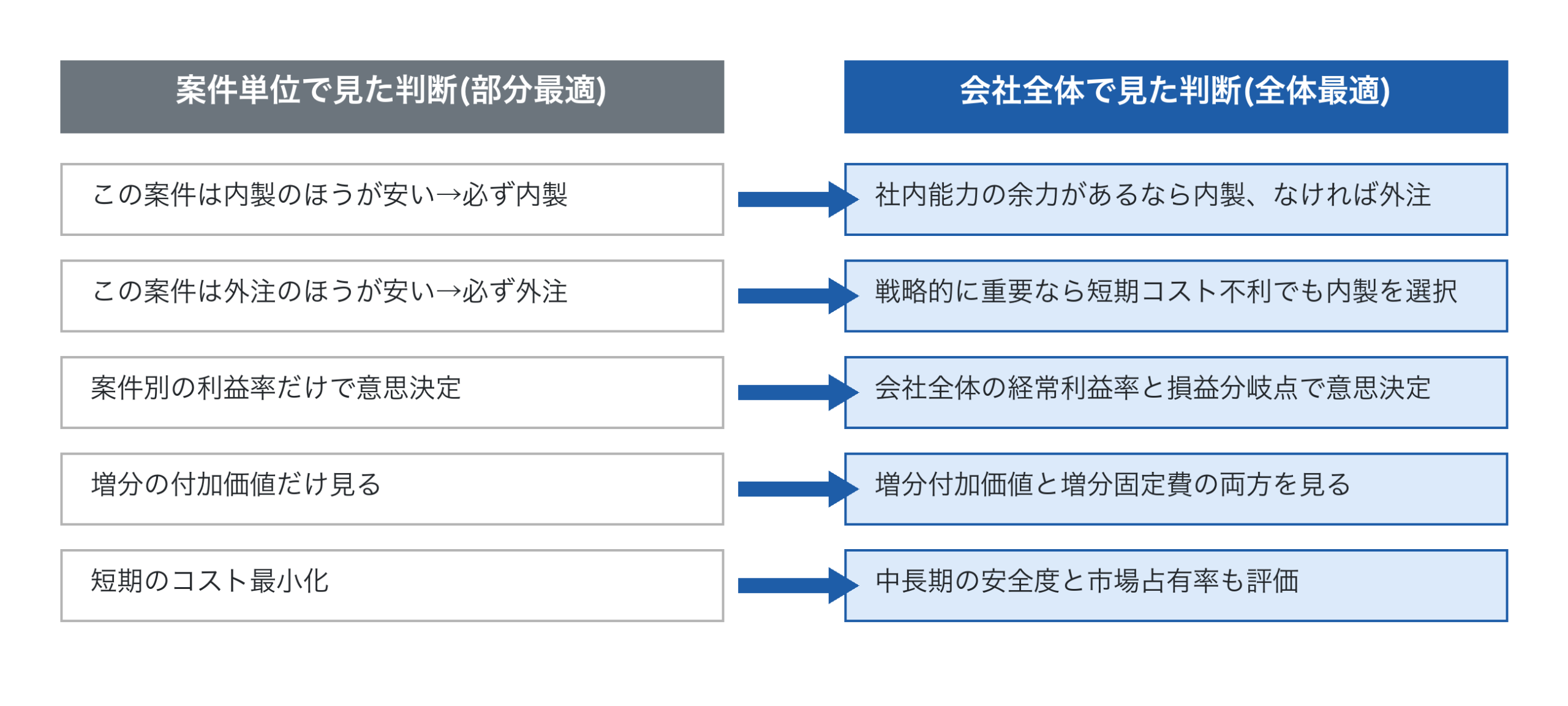

ここで重要なのは、内製化と外注活用は二者択一ではないという事実です。同じ会社の中でも、社内能力に余力がある期間は内製で付加価値を増やし、能力上限を超える受注は外注で固定費を増やさず売上拡大する、という併用が現実的な解となります。一倉定氏が繰り返し強調したのは「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則です。案件単位の有利不利だけで判断すると、会社全体で見たときの最適から乖離してしまいます。

会社全体で考えるという原則を実装するには、案件別の数字に加えて、会社全体の固定費水準・損益分岐点・経常利益率といった経営指標を、経営者が常に把握できる状態にしておく必要があります。これは生産管理と財務管理の橋渡しが取れているかどうかにかかっており、まさに採算管理と製造原価の集計を仕組み化する目的です。

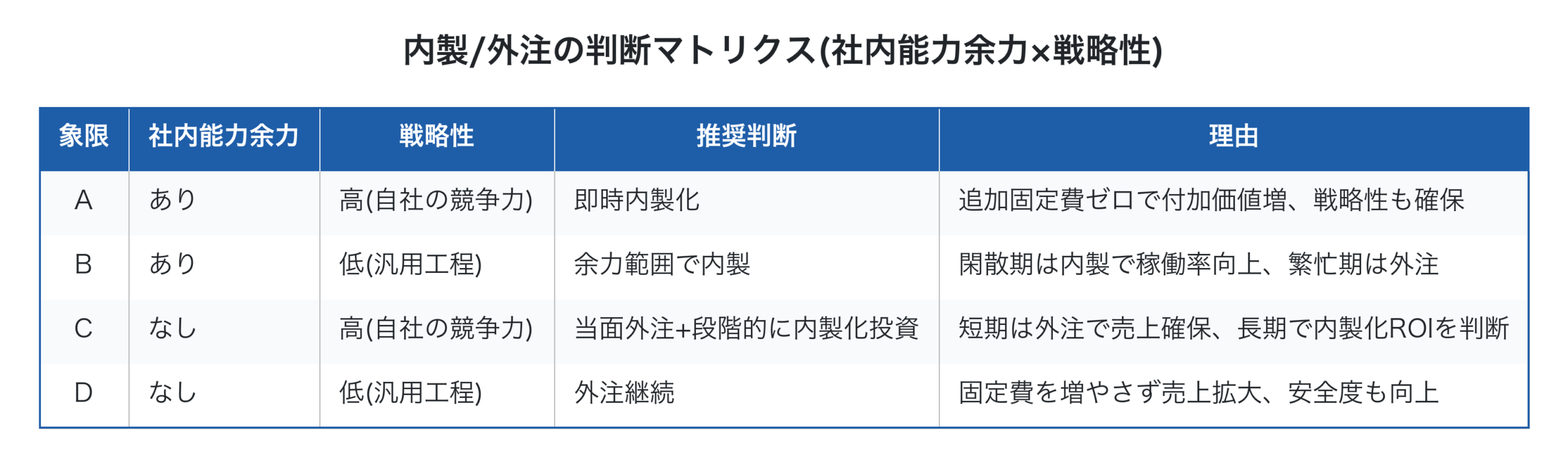

内製/外注の判断マトリクス

ここまでの議論を整理すると、内製/外注の判断軸は「賃率差」ではなく、「社内能力に余力があるか」と「その工程が戦略的に重要か」の2軸で考えるのが正解です。

象限Aは迷わず内製化です。社内に余力があり戦略的にも重要なら、追加固定費なしで付加価値を増やせる最も恩恵が大きい組み合わせです。

象限Bは、社内能力の余力を稼働率向上に充てる位置付けで、繁忙期の外注と閑散期の内製を柔軟に切り替えます。

象限Cは最も判断が難しい象限です。短期では外注で売上確保しつつ、設備投資や採用による内製化を計画的に進めます。詳しい設備投資判断の枠組みで、内製化のための投資ROIを「増分付加価値 ÷ 増分固定費」で評価し、回収可能な範囲で段階的にシフトするのが現実解です。

象限Dは外注継続が正解です。むしろ社内能力を象限A・Cの戦略的工程に集中させるためにも、汎用工程は信頼できる外注先と長期的なパートナーシップを組むほうが、会社全体の経常利益率向上につながります。

工番管理で外注費を「見える化」する

賃率比較や内製化判断を実行するには、まず外注費を工番(案件番号)に紐づけて集計できる仕組みが前提となります。

多くの中小製造業では、外注費は会計仕訳上は「外注加工費」勘定でひとまとめになっており、案件別・工程別の発生額が見えていません。この状態では「どの工程の外注費が大きいのか」「どの客先案件で外注比率が高いのか」が分からず、改善の手がかりが掴めません。

工番に外注費を紐づけることで、案件単位の真の原価が見え、外注費の発生源を工程・客先・製品別に分析できるようになります。さらに、採算管理の精度を上げる効果もあります。

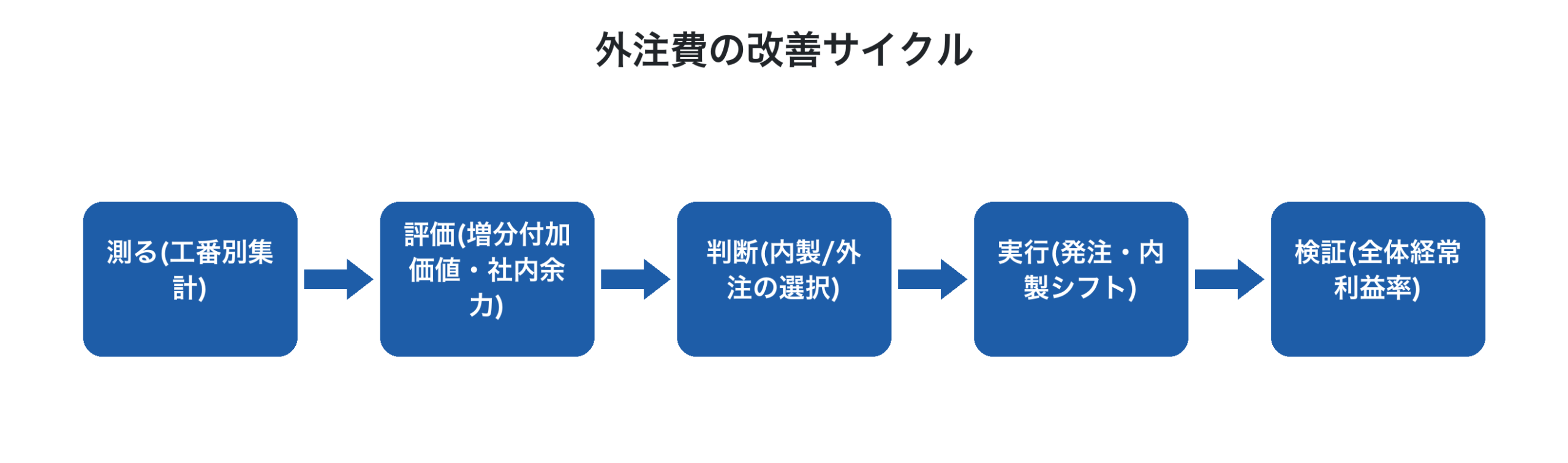

外注費の改善サイクル

外注費の最適化は一度で終わる作業ではなく、継続的なサイクルで回すべきテーマです。

第一に、測る。工番別・工程別に外注費を集計します。

第二に、評価。各案件の増分付加価値(売上−材料費−外注費)と、社内能力の余力状況を見て経営インパクトを評価します。

第三に、判断。社内能力余力と戦略性のマトリクスで内製/外注を決めます。

第四に、実行。判断に従って発注先を変える、または内製シフトを進めます。

第五に、検証。実行後の実績工数・原価を計測するだけでなく、会社全体の経常利益率と損益分岐点の変化を確認し、判断の妥当性を会社全体で評価します。

このサイクルを継続することで、半年〜1年で外注費構造が大きく改善し、TOCのボトルネック改善とも相乗効果が出てきます。

Factory Advance で外注費を最適化する

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、外注費の見える化と内製/外注の判断に必要なデータを継続的に蓄積します。

- 工番ごとに外注費・材料費・労務費を集計し、案件別の真の原価と増分付加価値を可視化

- 社内の必要賃率(アワーレート)の算出と、見積価格設定の基準として活用

- 社内能力の余力状況(受注残・工程別稼働率)をリアルタイムに把握、内製/外注の判断材料に

- 過去案件の外注費発生履歴を工程・客先・製品別に検索可能

- 見積試算→受注→外注発注→実績集計→差異分析の収益向上サイクルをワンストップで回す

- 詳しい特注品見積精度の向上にも、外注費の蓄積データが活用できる

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「外注先への単価交渉が頭打ち」「内製と外注のどちらが会社全体で得か判断できない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った外注費最適化の進め方をご確認ください。詳しい工番管理システムの機能解説もあわせてご参照いただけます。

まとめ

製造業の外注費削減の限界を超える本質は、「叩く」から「社内能力余力と戦略性で内製/外注を判断する」へ意思決定軸を切り替えること、そして「案件単位の最適化」から「会社全体の最適化」へ視野を広げることです。必要賃率は見積価格と採算判定の重要な基準ですが、案件単位での内製/外注の即断比較に使うものではありません。社内に余力がある局面では内製化で付加価値を増やし、売上拡大局面では外注を活用して固定費の増加を抑え、経常利益率の上昇と損益分岐点の上昇抑制を両立させる。この使い分けが、会社全体で見たときの最適解になります。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。今日からでも、まず工番に外注費を紐づけて集計することから始めれば、半年後には案件単位の数字と会社全体の経常利益率・損益分岐点を両方見ながら判断できる経営に変わります。明日の現場の判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術