TOC(制約条件理論)とは?製造業のボトルネック改善で利益最大化する方法

TOC(制約条件理論、Theory of Constraints)とは、「工場全体の生産能力は、最も能力が制約されている1つの工程(=ボトルネック)で決まる」という前提に立ち、ボトルネックの改善に経営資源を集中させて利益最大化を図る経営理論です。直感的には「全工程をバランスよく改善するべき」と思いがちですが、TOCは「ボトルネック以外を改善しても全体の利益は1円も増えない」と明確に主張します。本記事では、TOCの基本的な考え方、ボトルネックの特定方法、工程別リードタイム分析による待ち時間の可視化、そして実践への進め方までを整理します。

目次

TOC(制約条件理論)とは?

TOCは、製造業の経営判断と現場改善を結ぶ枠組みで、次のシンプルな観察に基づいています。

工場のスループット(付加価値)は、ボトルネック工程の生産能力で決まる

例えば、A工程が1時間に100個処理できても、次のB工程が1時間に60個しか処理できなければ、工場全体としては1時間に60個しか出荷できません。これがB工程というボトルネックです。スループット会計と組み合わせると、「利益最大化=ボトルネックの時間あたり付加価値を最大化すること」と表現できます。詳しいスループット会計の考え方も併せてご参照ください。

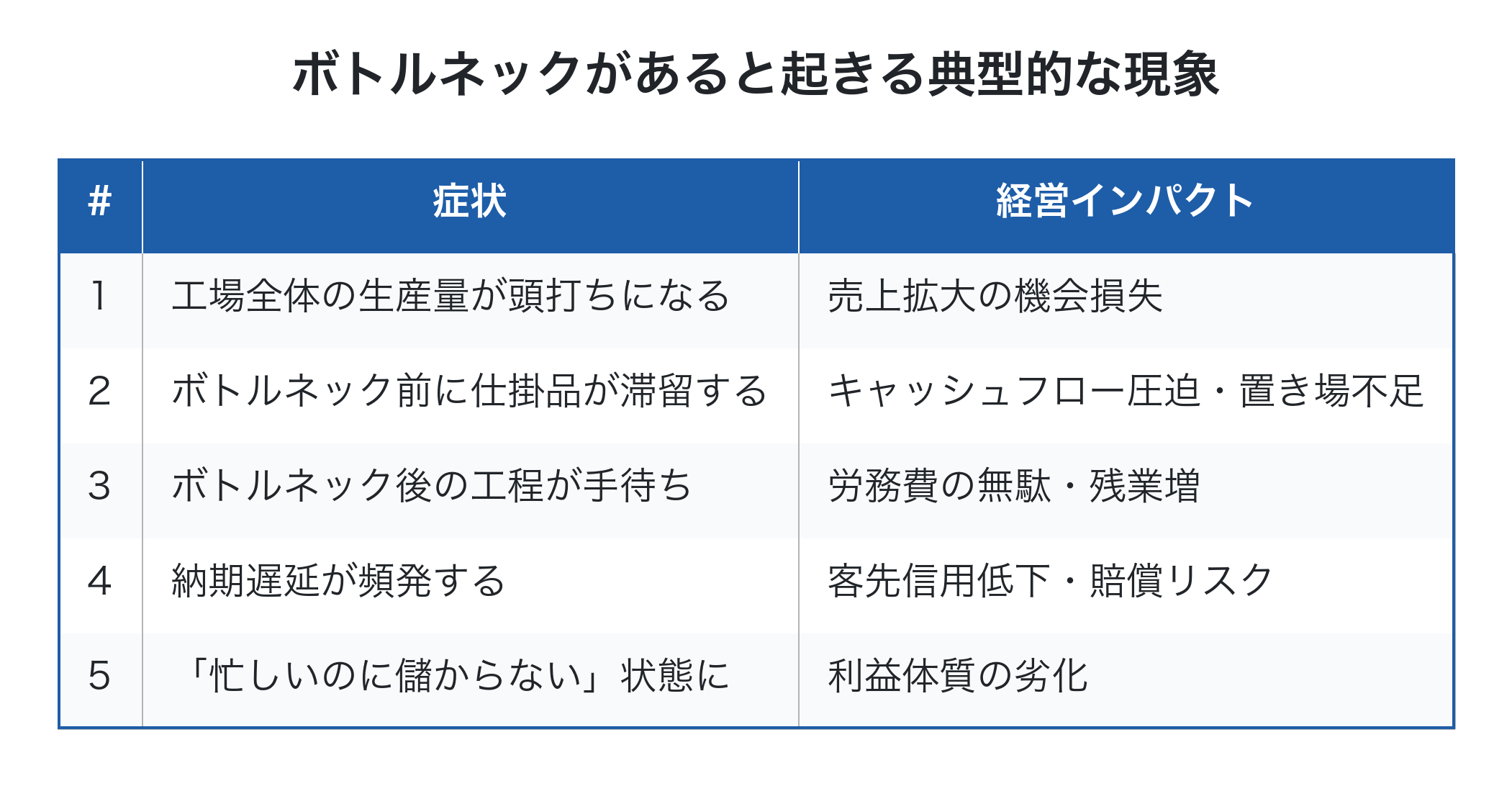

製造業のボトルネックとは何か

ボトルネックは、瓶の首(bottleneck)のように全体の流量を絞っている場所を指します。製造業では、機械・人・治具・検査・倉庫など、さまざまな場所がボトルネックになり得ます。

中小製造業の現場で「忙しいのに利益が残らない」状態は、ボトルネックの存在に気づけていないケースが少なくありません。逆に言えば、ボトルネックを正しく特定して手を打てば、これら5つの症状はまとめて改善できます。詳しい利益体質づくりとも直結する考え方です。

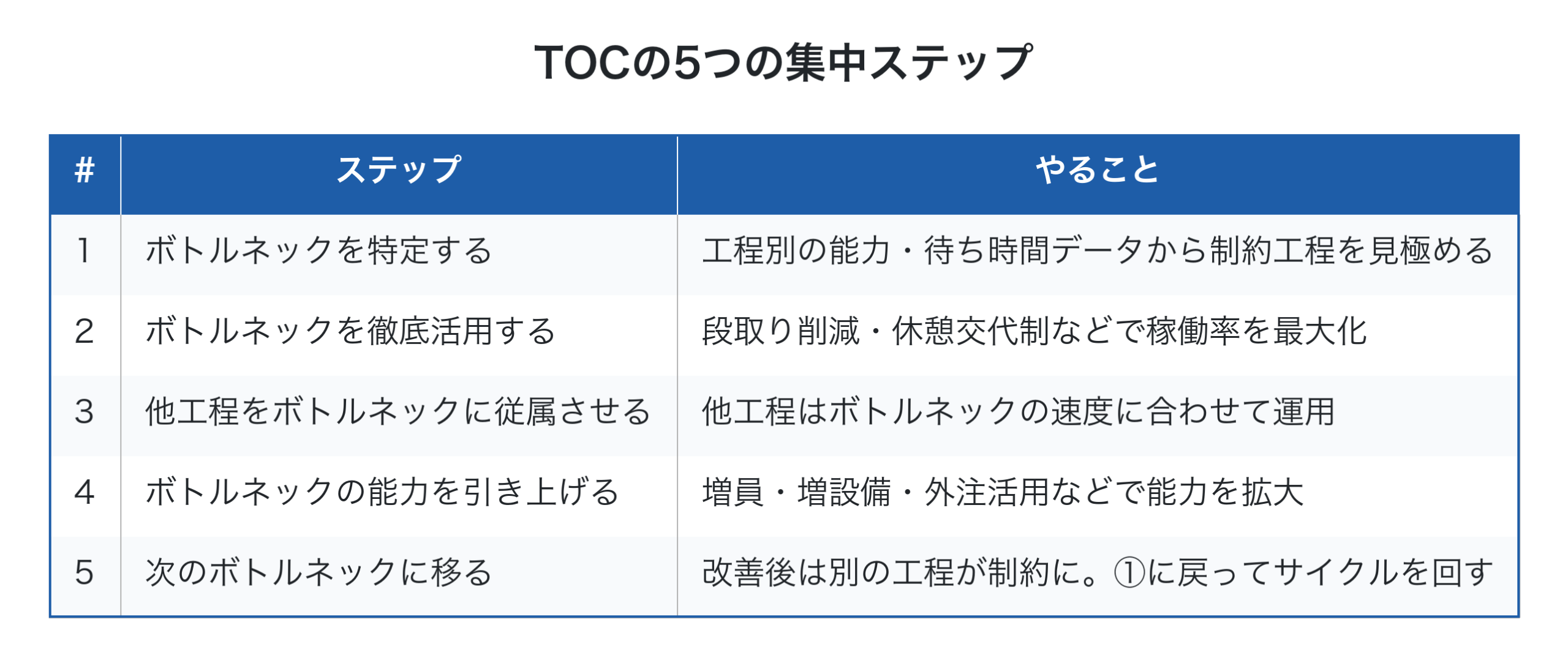

TOCの5つの集中ステップ

TOCは具体的な実践手順として 「5つの集中ステップ」 を提示しています。

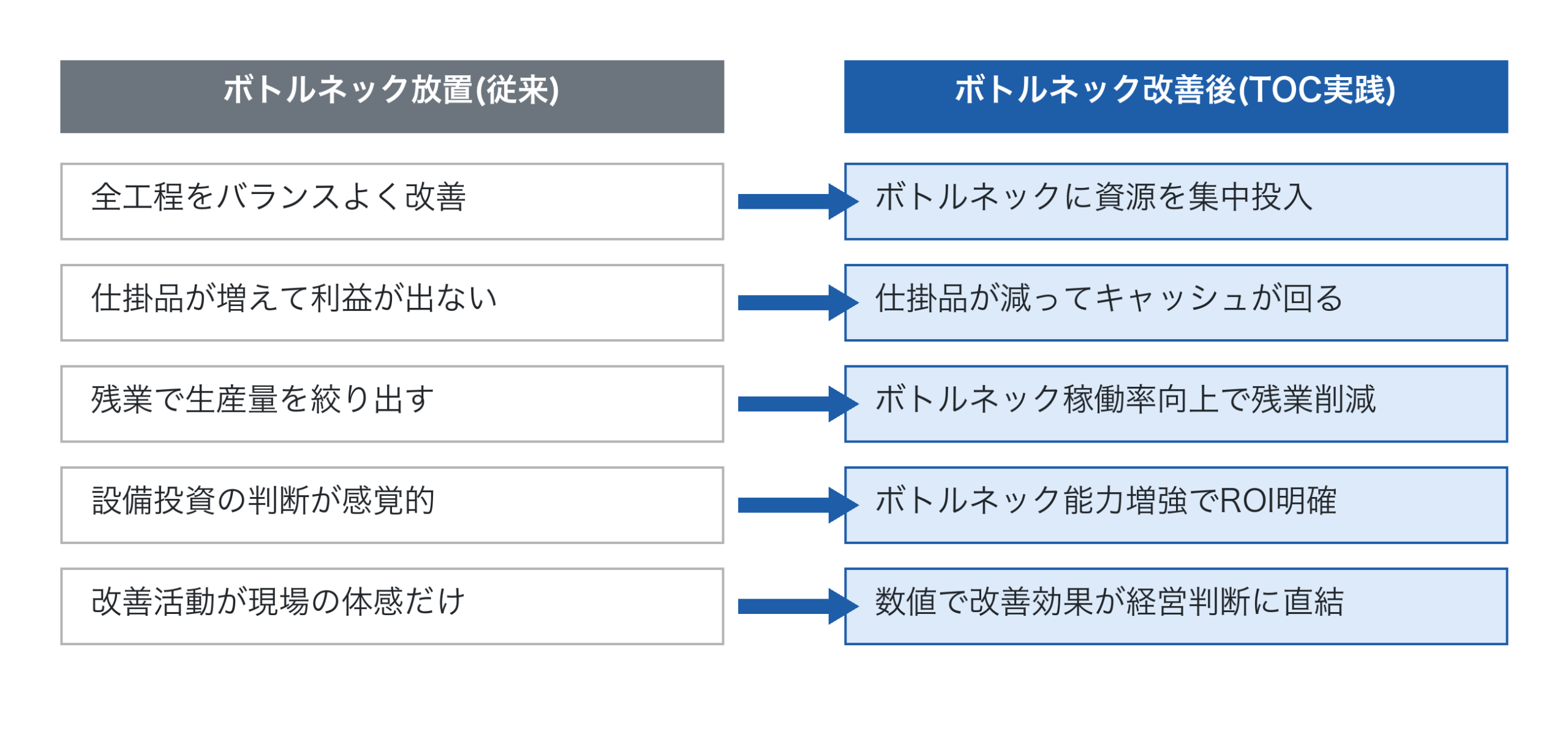

特に重要なのは ステップ2 です。「ボトルネックを徹底活用する」とは、ボトルネックの稼働率を1%でも上げることが、工場全体の利益を1%上げることを意味します。ボトルネック以外で稼働率を上げても、それは仕掛品が増えるだけで利益には貢献しません。この発想転換が、TOCの一番強力な部分です。

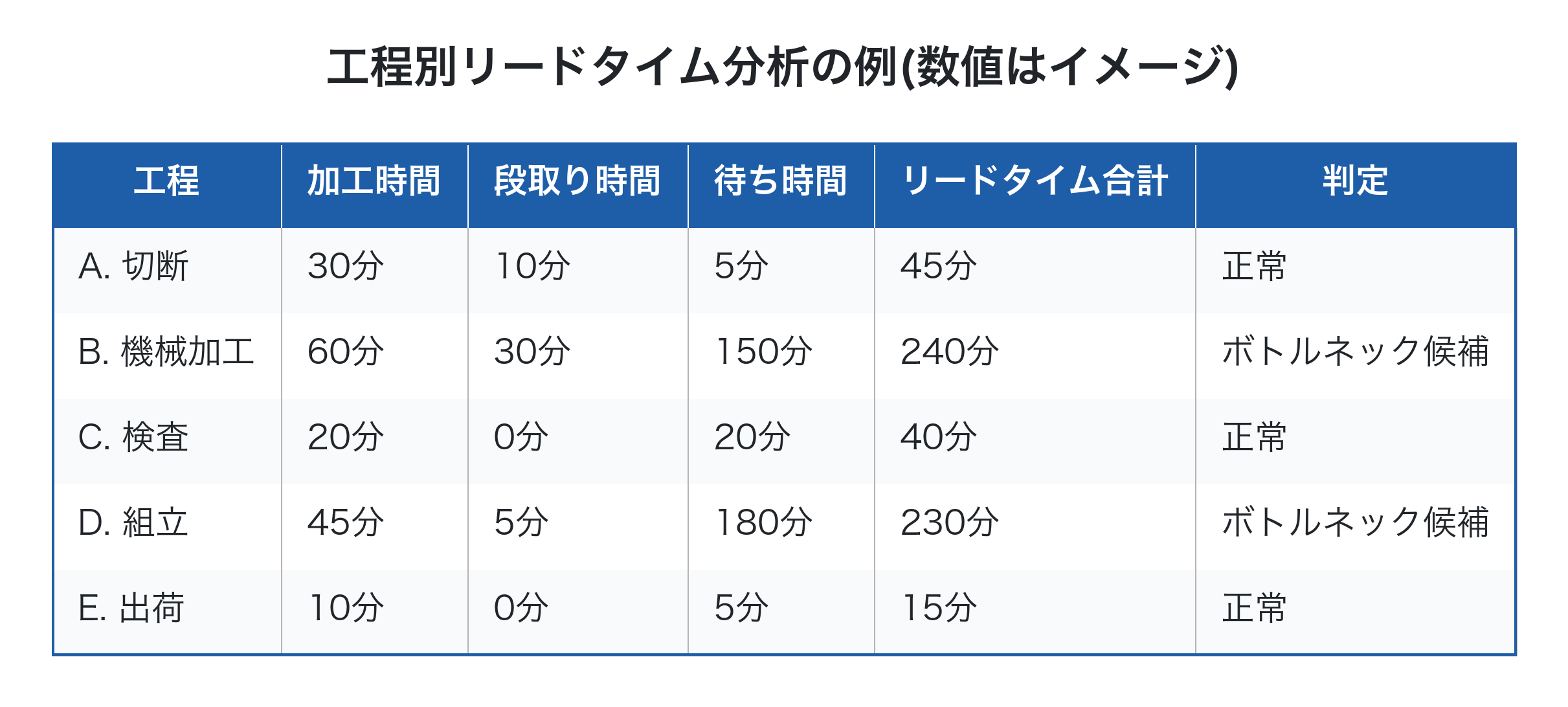

工程別リードタイム分析で「待ち時間」を可視化する

ボトルネックを特定するための実務的な方法が 「工程別リードタイム分析」 です。各工程について、加工時間・段取り時間・待ち時間を分けて測定し、どこで時間が浪費されているかを可視化します。

この例では、機械加工(B)と組立(D)で長い待ち時間が発生しています。注目すべきは 「加工時間より待ち時間のほうが圧倒的に長い」 こと。多くの中小製造業では、リードタイムの70〜90%が「加工していない時間」であるケースが珍しくありません。改善の余地は加工速度ではなく待ち時間の削減にあります。

待ち時間が長くなる主な原因は、前工程からの仕掛品の到着タイミングが揃っていない、段取り替えに想定以上の時間がかかっている、人員が他工程に取られている、などです。これらは現場のベテランに聞いても全体像が見えにくいため、データで定量的に把握することが改善の起点になります。

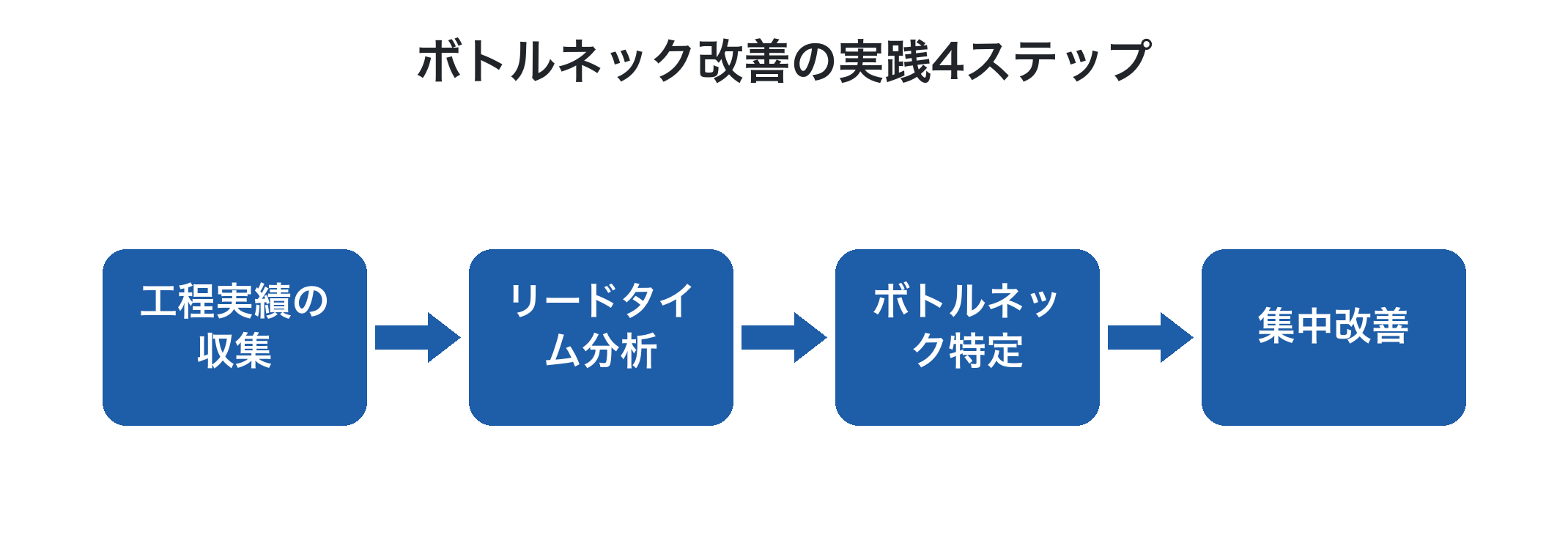

ボトルネック特定→改善の実践4ステップ

第一に、工程実績の収集。タブレット入力などで各工程の開始・完了時刻を正確に記録します。詳しい工番管理の考え方を併用すると、案件単位で工程の流れが追えるようになります。

第二に、リードタイム分析。収集したデータから、工程ごとの加工時間・段取り時間・待ち時間を集計します。

第三に、ボトルネックの特定。待ち時間が長く、能力が制約されている工程を見極めます。

第四に、集中改善。ボトルネックに対して段取り削減・休憩交代制・治具改善などを集中的に投入します。改善が完了したら、次のボトルネックに移って①に戻ります。

ボトルネック改善で利益が最大化する仕組み

例えば、ボトルネック工程の稼働率を60%から75%に引き上げることができれば、工場全体の生産量は理論上25%増加します。これがそのままスループット(売上−外部購入費)の25%増を意味します。一方、固定費(人件費・設備費)はほぼ変わらないため、スループット増加分のほとんどが利益として残る。これがTOCの実利が大きい所以です。逆に言えば、ボトルネック以外の工程の稼働率をどんなに上げても、ボトルネックを通過できる量が増えないので工場全体のスループットは変わりません。これが「全工程を均等に改善する」という従来発想の落とし穴です。

TOCとスループット会計の連携

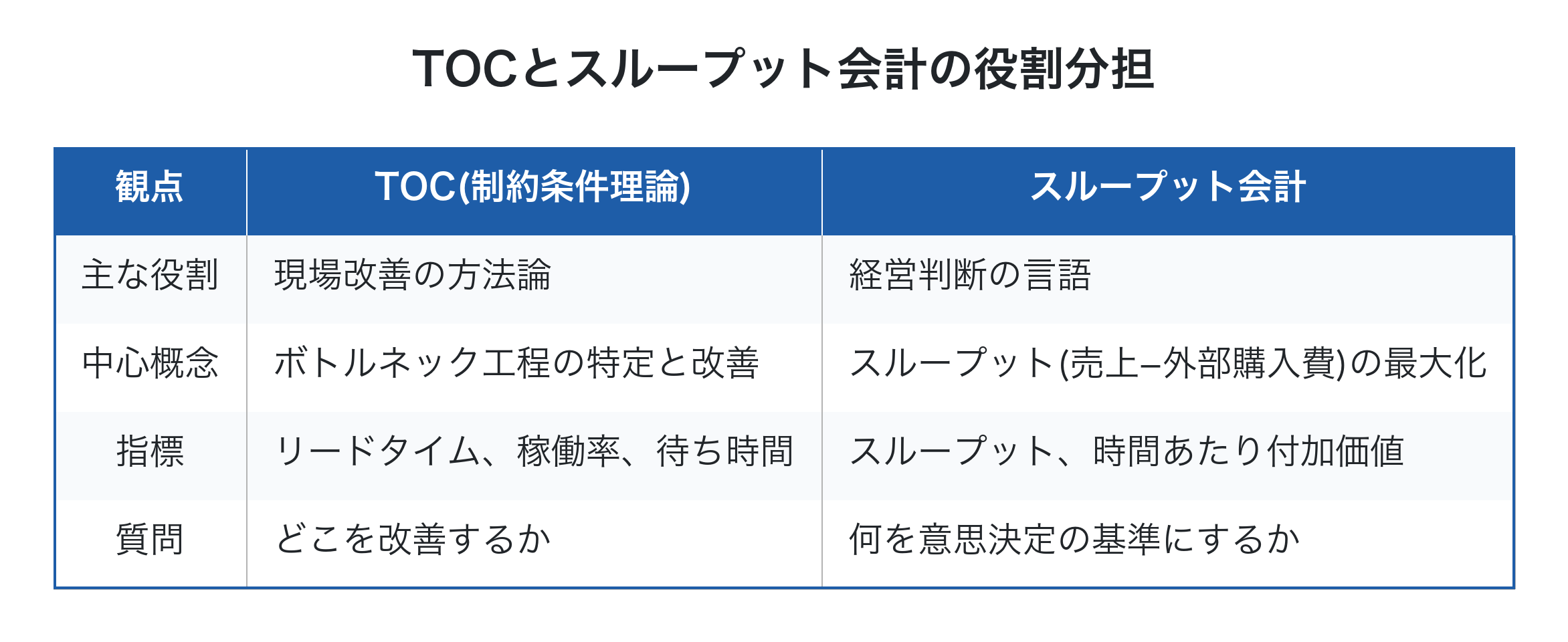

TOCを実践するうえで欠かせないのが、スループット会計との組み合わせです。スループット会計は経営判断の言語、TOCは現場改善の方法論、と位置づけると分かりやすいでしょう。

両者を組み合わせると、「ボトルネック工程の時間あたり付加価値を最大化する」という、現場と経営を貫通した一つの指標で会社全体を運営できるようになります。詳しい採算管理の考え方とも自然に連動します。

例えば営業から「短納期で安くしてほしい」と相談があったとき、従来の発想だと「全部原価ベースで赤字かどうか」を計算して判断していました。TOC×スループット会計の発想なら「この案件を受けるとボトルネック工程の時間あたり付加価値はどう変わるか」だけ確認すれば即座に判断できます。判断軸が一本化されることで、社内の意思決定スピードと精度が同時に向上します。

Factory AdvanceでTOC実践を支える

Factory Advance は、中小製造業の個別受注・多品種少量生産に特化した生産管理クラウドシステムで、TOCの実践に必要な工程実績データを継続的に集約します。

- タブレット入力で工程の開始・完了をリアルタイム記録、待ち時間が即座に見える

- 工番に紐づく実績データから工程別リードタイム分析が可能

- 案件別・工程別の稼働状況からボトルネック工程を特定

- 改善施策の効果を時間あたり付加価値で数値検証

- 製造原価の自動集計で、改善前後の利益変化を即時確認

- クラウド型のため、初期投資を抑えてスモールスタート可能

「工場が忙しいのに利益が残らない」「残業を減らしたいが減らせない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、TOC実践に向けたデータ基盤づくりをご検討ください。生産管理システム全般については生産管理システム導入手順もあわせてご参照ください。

まとめ

TOC(制約条件理論)は、「工場全体の生産能力はボトルネック工程で決まる」というシンプルかつ強力な前提に立ち、改善の優先順位を明確にする経営理論です。「全工程をバランスよく改善する」という従来の常識を覆し、ボトルネックに集中投資することで利益を最大化する。この発想転換ができれば、忙しいだけで利益が残らない状態から、本物の収益体質へと転換できます。第一歩は工程実績の正確な収集と工程別リードタイム分析。今日から始めて、明日の現場が確実に変わり始めます。

参考文献

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 2024年版 中小企業白書(中小企業庁、2024年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術