製造コスト削減|中小製造業の付加価値向上3軸

「材料費もエネルギー費も上がり続けている。何とかコストを削らなければ利益が残らない」──多くの中小製造業の経営者が今、同じ悩みを抱えています。しかし、コスト削減ばかりに目を向けると、現場の疲弊や品質低下を招き、かえって付加価値を下げてしまうことがあります。本記事では、製造コスト削減を「コストカット」ではなく「付加価値向上」の視点で捉え直し、内製化・段取り短縮・在庫適正化の3軸で利益体質を作る方法を、中小製造業の経営者・工場長向けに解説します。

目次

データで見る中小製造業のコスト構造の現状

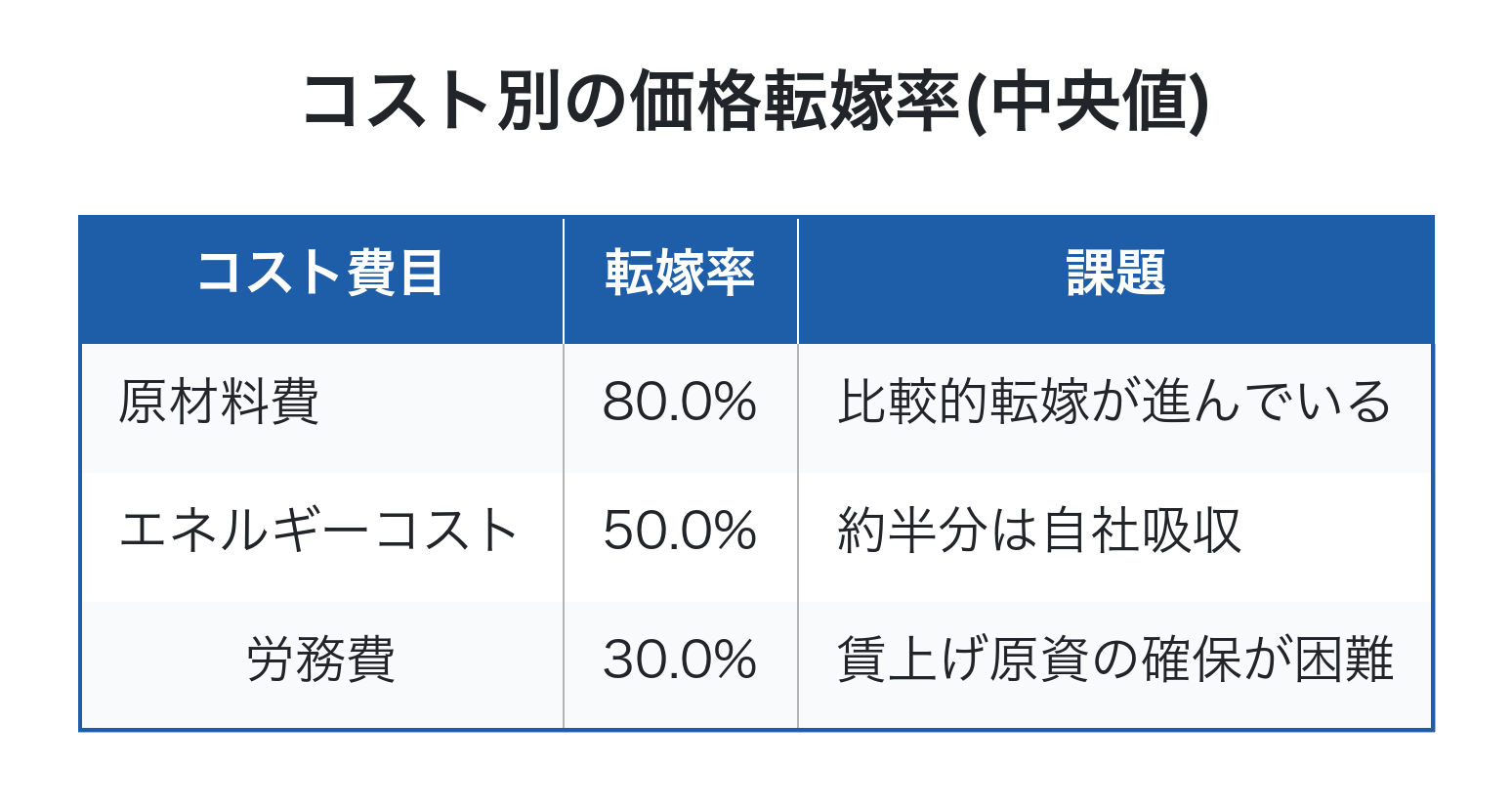

中小企業庁の調査によれば、コスト別の価格転嫁率の中央値は原材料費80.0%、エネルギーコスト50.0%に対し、労務費はわずか30.0%にとどまっています(2026年時点)。つまり、材料・エネルギーの値上げ分は一定程度顧客に転嫁できているものの、自社の人件費上昇分は顧客にほとんど転嫁できておらず、自社内で吸収せざるを得ない構造になっています。

加えて2025年版ものづくり白書では、中小製造業の多くが「人手不足」「原材料価格上昇」「価格転嫁の難しさ」を経営課題として挙げています。この状況下で安易な「コスト削減」、特に人件費の抑制や外注先への価格圧迫に走れば、人材流出や取引先との関係悪化を招き、長期的な競争力を失います。

なぜ「製造コスト削減」だけでは利益が増えないのか

コスト削減の罠──全体最大ではなく部分最適に陥る

製造業の利益構造を見るとき、TOC(制約条件理論)の考え方が役に立ちます。利益は「スループット(=売上−真の変動費)−固定費」で決まります。真の変動費とは材料費と外注費のみで、労務費は短期的には変動しない固定費として扱います。

個別製品の原価をいくら下げても、工場全体の固定費が変わらない限り、本当の利益は増えません。むしろ「工数削減 → 余剰人員顕在化 → 士気低下 → 不良・遅延 → 信用悪化 → 売上低迷」という悪循環に陥るケースが少なくありません。

詳しくは製造業のスループット会計とはで解説していますが、中小製造業が本当に取り組むべきは「コスト削減」ではなく「付加価値(スループット)を最大化する活動」です。

付加価値を高める3軸 ─ 内製化・段取り短縮・在庫適正化

ここからが本題です。製造コスト削減を実現する具体策として、付加価値視点で取り組める3つの軸を解説します。

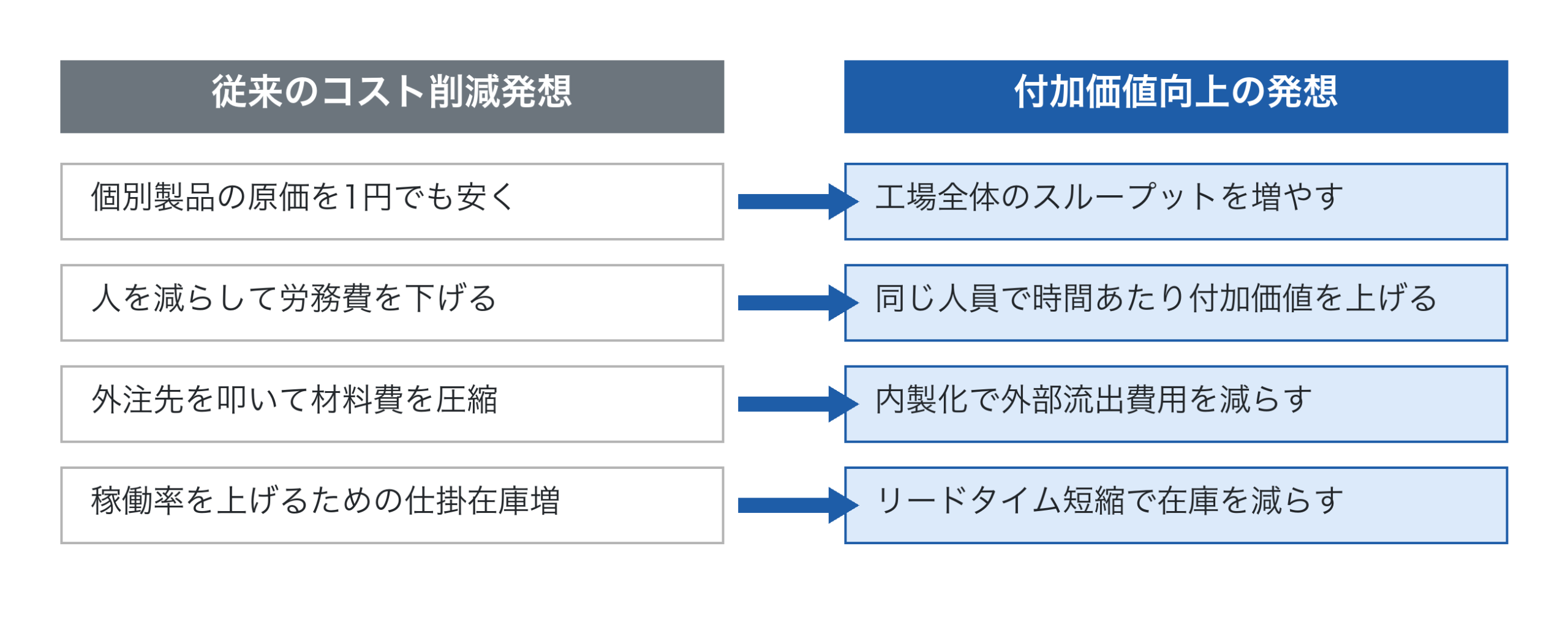

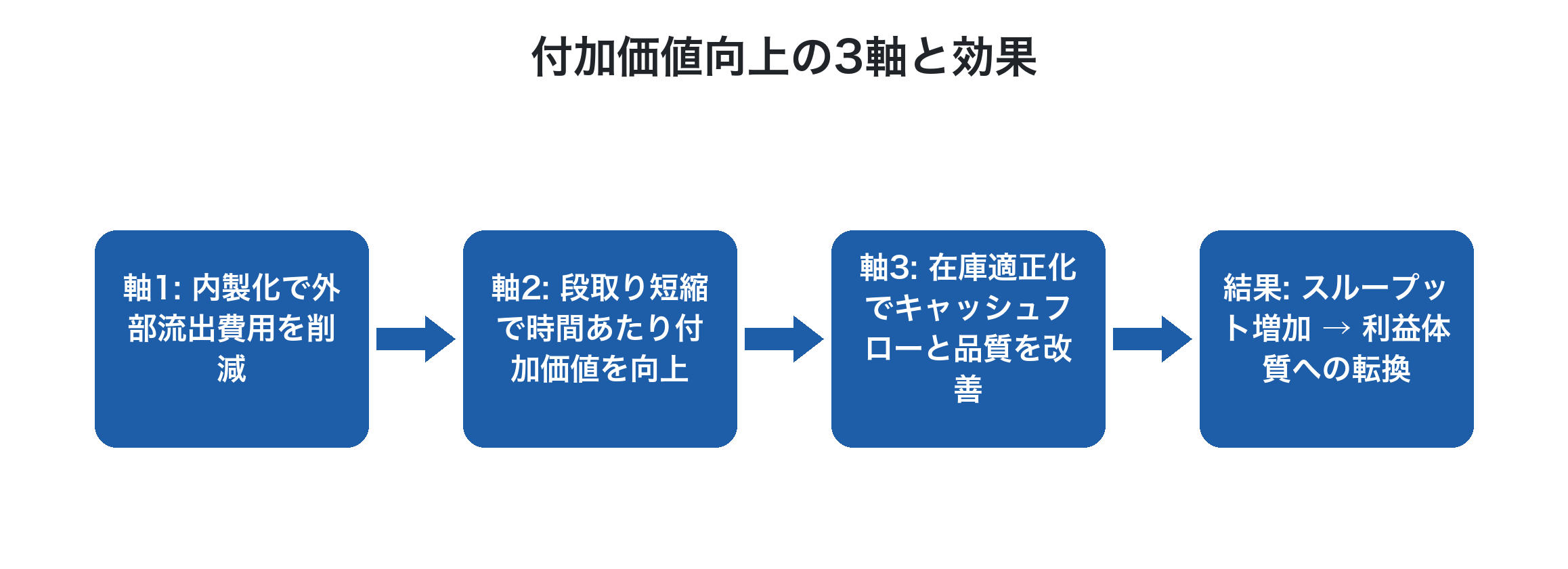

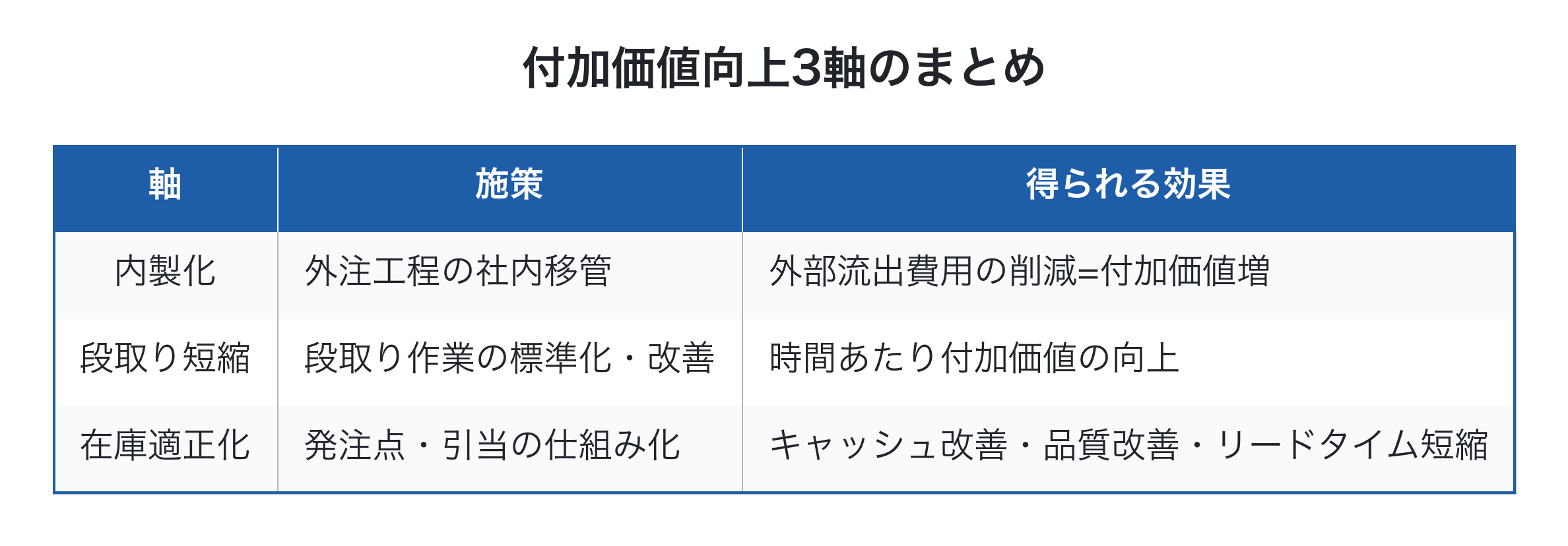

軸1: 内製化で外部流出費用を減らす

付加価値=売上−外部流出費用(材料費+外注費)です。外注に出していた工程を内製化できれば、外注費が減り、付加価値はそのまま増えます。労務費は固定費なので、社内の余力で内製化を進めても支出は増えません。

ただし注意すべきは、「外注=悪、内製=善」という単純な発想に陥らないことです。社内に十分な余力がないのに無理に内製化すれば、納期遅延や残業増を招きます。判断は「会社全体で考える」ことが原則で、社内の能力余力・繁忙状況・必要設備投資を含めて全社最適で考えます。

内製化と外注の判断軸については、製造業の外注費削減の限界で詳しく解説しています。

軸2: 段取り短縮で時間あたり付加価値を上げる

固定費(主に労務費・設備費)を回収するためには、限られた稼働時間の中でどれだけ付加価値を生むかが鍵です。これを示す指標が「時間あたり付加価値」です。

段取り時間を半分にできれば、その分だけ正味加工時間が増え、同じ人員・同じ設備で付加価値が増えます。多品種少量・個別受注の中小製造業ほど段取り時間の比率が高く、ここが最大の改善余地になります。

具体的な進め方は時間あたり付加価値の計算方法が参考になります。段取り短縮にあたっては、まず「どの工程に何分かかっているか」を実績データで把握することが出発点です。

軸3: 在庫適正化でキャッシュと品質を同時改善

在庫は「会計上の資産」ですが、実態は「現金が形を変えて寝ている」状態です。中小製造業では、「材料の発注ロットが大きい」「仕掛品が工程間に滞留」「製品在庫が想定より積み上がる」といった問題が、資金繰り悪化と利益漏洩の温床になります。

在庫適正化で得られる効果は3つあります。

- キャッシュフロー改善: 在庫が現金化される

- 品質改善: 滞留期間が短くなり、長期保管による劣化・陳腐化リスクが減る

- リードタイム短縮: 仕掛在庫が減ると工程の流れが見え、納期短縮につながる

在庫の引当・発注点管理を仕組み化し、必要なものを必要な分だけ揃える運用に切り替えることが重要です。詳しくは製造業の在庫管理の方法で解説しています。

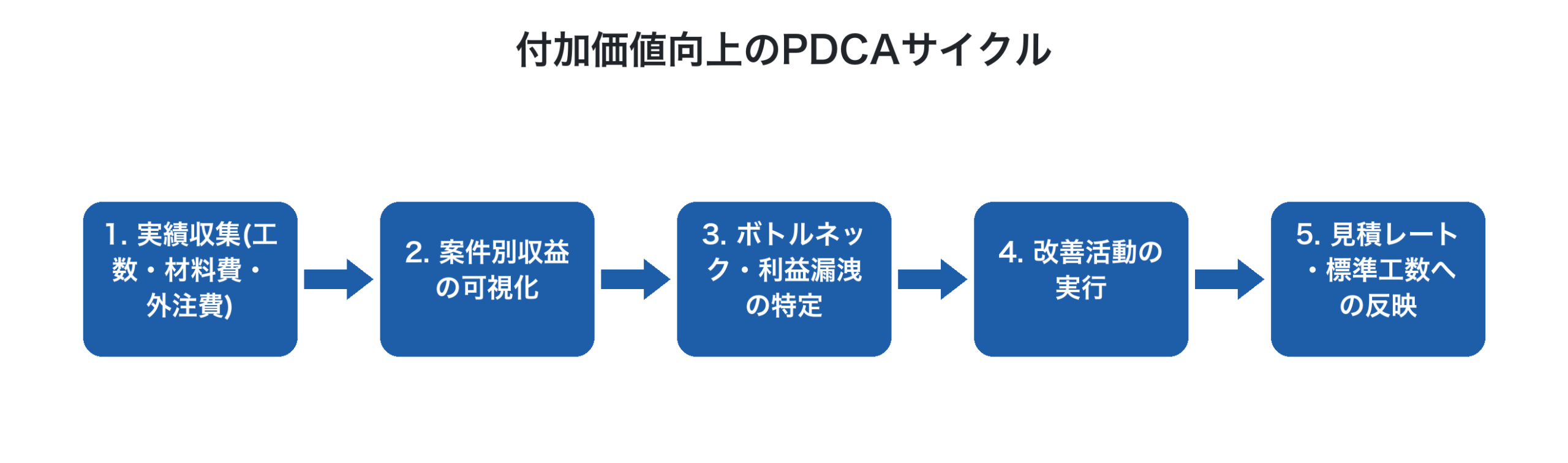

3軸を回すための「実績データの収集」が出発点

内製化・段取り短縮・在庫適正化、いずれも「現状がどうなっているか」を数値で把握することがスタートラインです。

ところが多くの中小製造業では、「実績管理をしていない」「原価計算の方法がわからない」「データ集計の仕組みがない」という3つの理由で、このサイクルが回せていません。日報は紙、原価集計はExcel、月次決算は税理士任せ──これでは月末を待たないと利益が見えず、改善のタイミングを逃してしまいます。

Factory Advance ─ 案件別の収益を見える化する生産管理システム

中小製造業向けクラウド型生産管理システム「Factory Advance」は、ここまで述べた3軸の改善を回すための「実績収集」と「案件別の収益管理」を1つに統合したサービスです。

- 案件単位の原価と利益を自動集計: 工番ごとに材料費・外注費・労務費・設備費を紐づけ、見積と実績の差異を可視化します

- 見積〜請求の一元化: 見積試算 → 受注 → 工程進捗 → 実績登録 → 請求までを一気通貫で管理

- 時間あたり付加価値の可視化: アワーレート(人・機械)を反映し、案件別・工程別の収益性を把握できます

紙とExcel中心の運用から脱却し、内製化判断・段取り短縮・在庫適正化に必要なデータを現場の負担を増やさず収集できます。20名以下の町工場、個別受注・多品種少量生産、外注と内製が混在する現場で特に効果を発揮します。

詳細はFactory Advance公式サイト、またはシステム機能ページをご確認ください。

まとめ ─ コスト削減から付加価値向上へ発想を変える

製造コスト削減を中小製造業で考えるとき、最も陥りやすい失敗は「個別の費目を細かく削る」という部分最適の発想です。本記事で紹介した3軸を改めて整理します。

そして、これらを継続的に回す土台が「実績データの収集と案件別収益の見える化」です。月次決算を待たず、案件が動いているそのときに利益が見える状態を作ることが、利益体質への転換の第一歩になります。コスト削減一辺倒の発想から、付加価値を増やす発想へ──ぜひ一歩を踏み出してください。

参考文献

- 2025年版ものづくり白書(経済産業省)

- 中小企業・小規模事業者の価格交渉ハンドブック(中小企業庁)

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術