製造業の試作案件の原価管理|開発コストを確実に回収する見積手法とデータ活用

製造業の試作案件は、「売上は小さいが量産受注の入口、そして実績データの宝庫」という特殊な性格を持ちます。仕様が固まらないまま設計を進め、複数回の作り直しが当たり前で、工程も都度組み立てる。こうした特殊性ゆえに、試作の原価管理は通常案件より難しく、多くの中小製造業で「試作は赤字でも仕方ない」と諦められがちです。しかし、試作の原価を正確に把握する仕組みがあれば、開発コストを見積で確実に回収でき、さらに試作データを量産見積の精度向上に活かせます。本記事では、試作案件の特殊性、5つの管理項目、見積回収手法、試作→量産サイクル、収益判定の視点までを解説します。

目次

製造業の試作案件 原価管理とは?

試作案件の原価管理とは、試作品の設計・製作にかかった工数・材料費・治工具費・評価検査費などの開発コストを案件単位で正確に集計し、見積で確実に回収し、さらに量産見積の精度向上に活用する仕組みのことです。試作は1案件あたりの売上は数十万〜数百万円と小さいですが、量産受注の前段階として戦略的に重要であり、また標準時間や標準工数を確立する貴重な実績データ源でもあります。

詳しい特注品見積精度で扱った見積精度向上の手法は、試作案件にも適用できますが、試作には仕様変更の頻度・工程の未確立・複数回の試作といった独自要素が加わるため、専用の管理項目を設計する必要があります。

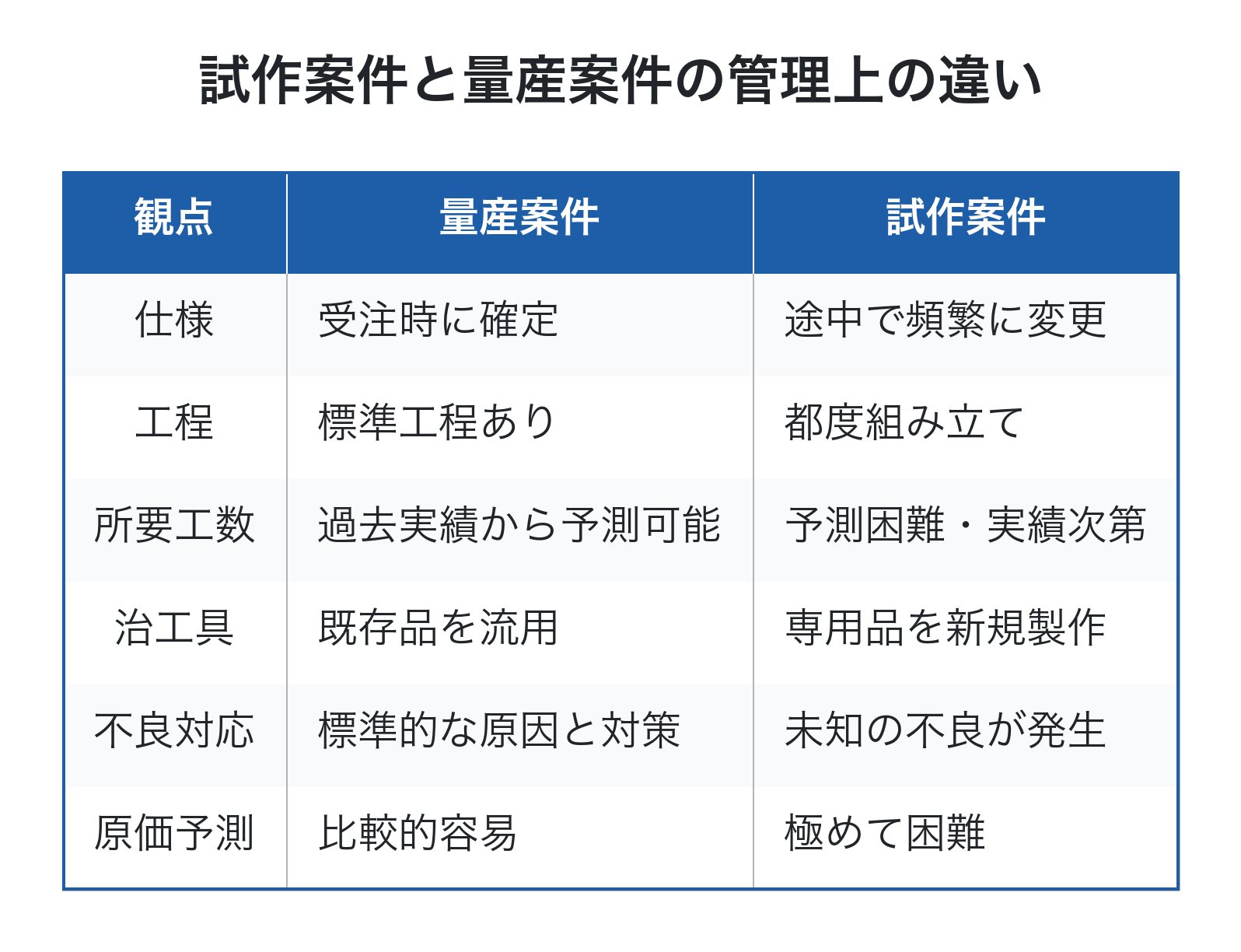

試作案件の特殊性と原価管理が難しい3つの理由

試作案件には、量産案件にはない3つの構造的な難しさがあります。

試作の原価管理が難しい3つの理由は次のとおりです。

第一に、標準工程が存在しない。量産案件なら過去の同種案件から工数を読めますが、試作は文字通り初めての設計・製作のため、所要時間の予測が極めて難しい。

第二に、仕様変更が前提で工数が膨らむ。顧客とのすり合わせの中で仕様が変わり、再設計・部分作り直しが発生します。当初見積を超える追加工数が常に発生する構造です。

第三に、売上が小さく赤字を許容しがち。試作費は数十万円規模で、社内の事務処理上は「経費」扱いされやすく、案件別の正確な原価集計が後回しになります。結果として、量産受注時にも開発コストが回収されないまま終わるケースが頻発します。

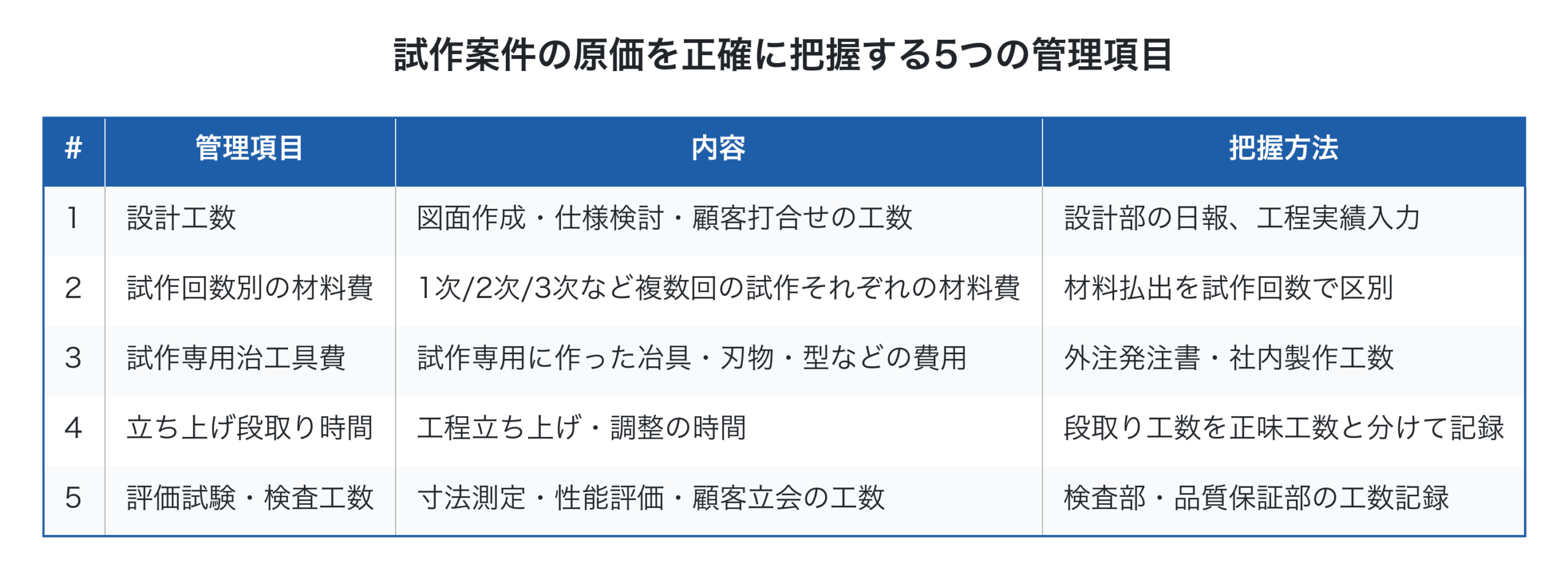

試作案件の原価を正確に把握する5つの管理項目

試作案件の原価を見える化するには、通常の原価項目に加えて試作特有の5つの管理項目を案件単位で集計する必要があります。

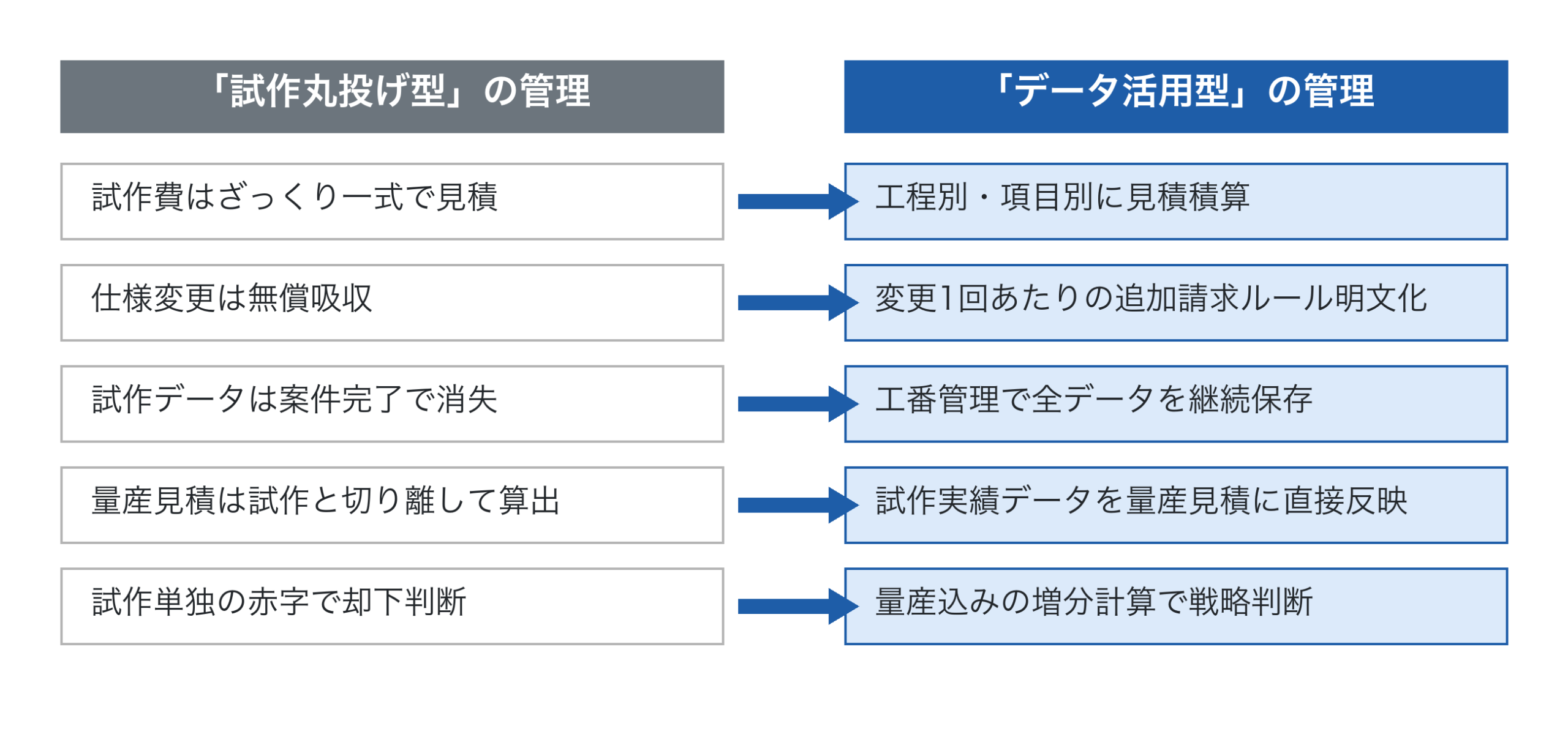

特に重要なのが1の設計工数と4の立ち上げ段取り時間です。これら2つは「目に見えにくい工数」のため、案件別に集計する仕組みがないと、社内コストとして経費に吸収されてしまいます。詳しい工番管理で、試作専用の工番を発行し、設計工数と段取り工数を正味工数とは別に記録する運用が現実的な解決策です。

2の試作回数別材料費は、複数回試作する案件で特に重要です。1次試作で500万円・2次試作で200万円・3次試作で100万円といった具合に、回を重ねるごとに材料費が積み上がります。すべての試作回数の累計を案件原価として認識しないと、本当の試作コストが見えません。

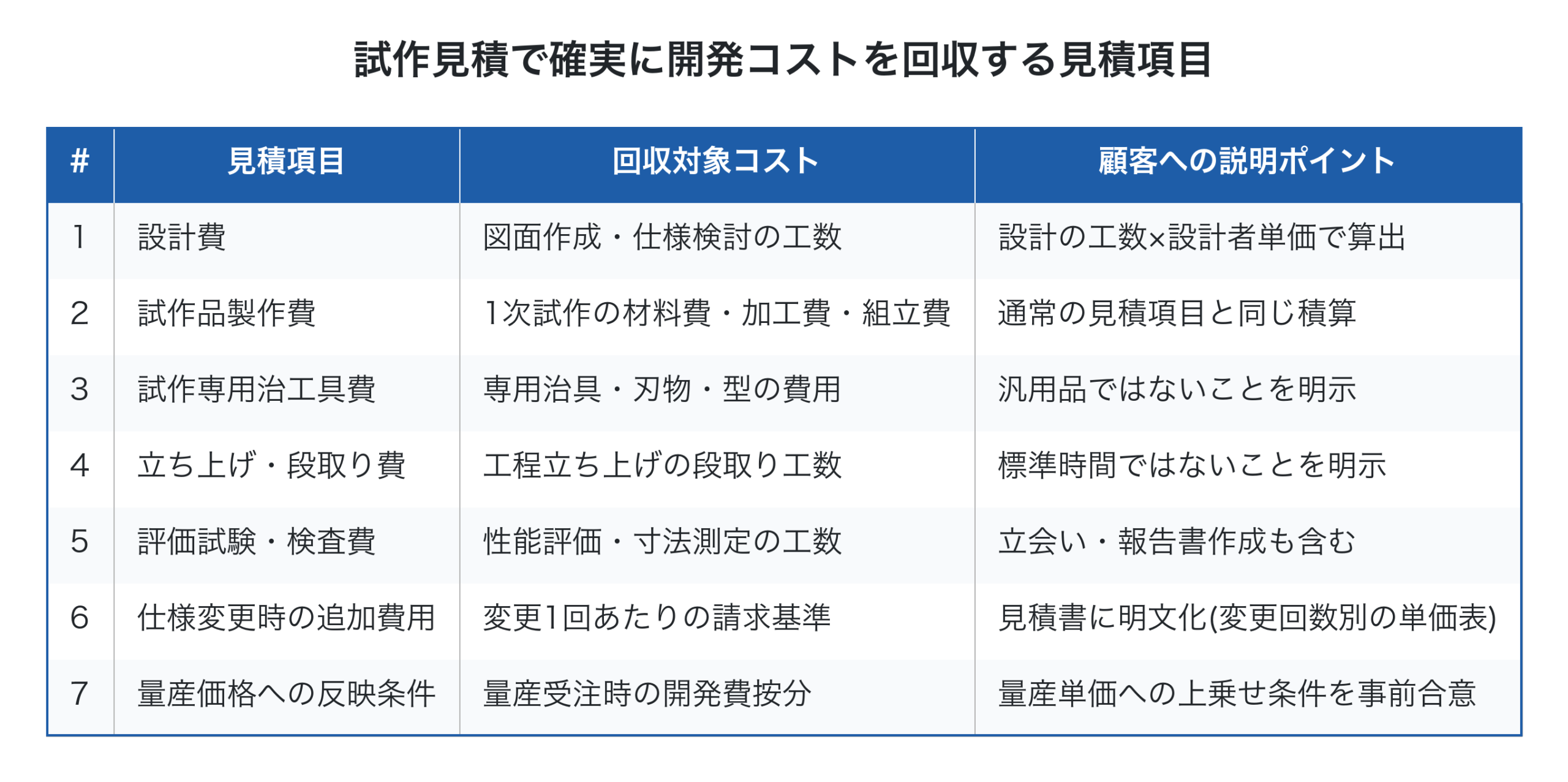

試作見積で開発コストを確実に回収する方法

試作見積では、「開発コストを見積項目に明示的に積み上げる」のが鉄則です。「ざっくり試作費50万円」のような単一金額では、追加発生コストの根拠が示せず、後で値上げ要請もできません。

特に重要なのが6の仕様変更時の追加費用ルールの明文化です。試作中に顧客から仕様変更が来た時、「無償で対応します」と言ってしまうと、変更分の工数がそのまま赤字になります。事前に「仕様変更1回あたり〇万円」「設計変更で工数が10時間を超える場合は追加見積」といった明文化されたルールを見積書に記載しておけば、後の追加請求がスムーズになります。

詳しい株式会社イーポート『中小製造業向け値上げ交渉に繋がる「見積積算方法」』で扱った見積積算の手法は、試作案件でも基本フレームワークとして活用できます。

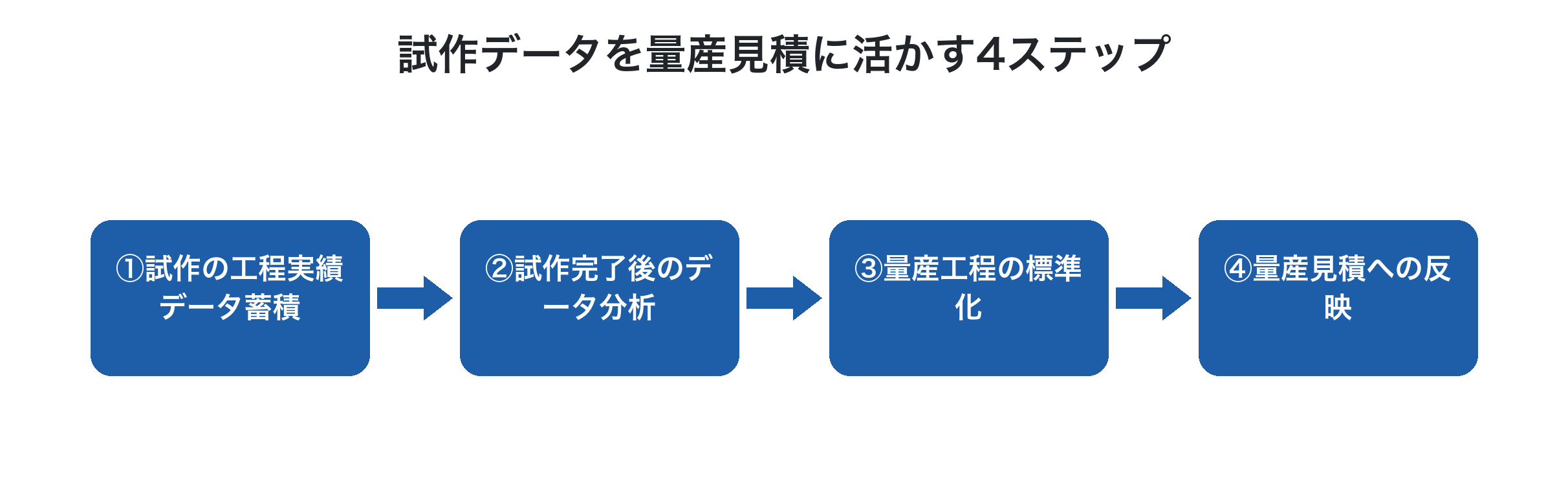

試作データを量産見積に活かすサイクル

試作案件のもう一つの戦略的価値が、実績データの蓄積による量産見積精度の向上です。試作で得られた工程別実績工数・材料歩留・不良率は、量産見積の精度を劇的に高める一次資料になります。

第一に、試作の工程実績データ蓄積。試作中の各工程の所要時間・材料使用量・不良発生率を、タブレット・スマホで継続的に記録します。

第二に、試作完了後のデータ分析。試作データから「工程ごとの安定した標準時間」「材料歩留」「想定不良率」を抽出します。

第三に、量産工程の標準化。試作で確立した工程フローを、量産用の作業標準書に落とし込みます。

第四に、量産見積への反映。試作で得た標準時間・歩留・不良率を、量産案件の見積積算根拠に組み込みます。これにより、量産時の見積精度が大幅に向上します。詳しい特注品見積精度で扱った見積差異分析の枠組みとも整合します。

このサイクルが回ると、試作案件は単なる「単発の赤字案件」ではなく、量産受注の利益率を引き上げる戦略投資として正しく評価できるようになります。

試作案件の収益判定: 単独で見るか量産込みで見るか

試作案件の収益判定で陥りやすい罠が、「試作単独で赤字なら却下」という単純化です。実際には、試作単独では赤字でも、後続の量産受注を含めれば大幅に黒字化するケースが多くあります。

一倉定氏が説いた「増分計算」の視点では、試作案件は単独で評価せず、「試作+量産受注の合算で増分付加価値・増分経常利益率を計算する」のが正しい判断軸です。例えば、試作100万円で赤字20万円でも、後続の量産が年間2,000万円で粗利率30%(=600万円)なら、トータルで580万円の付加価値となり、試作の赤字を大きく上回ります。

ただし、量産受注が確定していない試作案件は、増分計算上の期待値で評価します。量産受注の見込み確度(例: 50%)を割り引いて、試作単独でも一定の利益を出せる見積水準を設定するのが現実的です。詳しい外注費削減限界の議論で扱った増分計算の枠組みは、試作案件の戦略判断にもそのまま適用できます。

試作案件の原価管理 4ステップ

試作案件の原価管理を仕組み化する4ステップを整理しました。

第一に、試作専用の工番採番ルール整備。試作案件には通常工番と区別できる接頭辞(例: S-2026-001 のS=試作)を付け、後の集計を容易にします。

第二に、5つの管理項目の継続記録。設計工数・試作回数別材料費・専用治工具費・立ち上げ段取り時間・評価検査工数を、案件単位で記録する運用を立ち上げます。詳しい製造原価の議論で扱った直接原価計算+簡便賃率の枠組みなら、配賦の精緻化に時間を費やさずに案件単位の原価が見えます。

第三に、試作見積書フォーマットの整備。先述の7つの見積項目を含むテンプレートを社内標準として整備し、すべての試作案件で統一して使います。

第四に、試作→量産データ連携サイクルの定着。試作完了後に必ずデータ分析会を実施し、量産工程標準と量産見積根拠に反映する運用を月次経営レビュー会に組み込みます。詳しい予実管理のサイクルとも統合できます。

「会社全体で考える」試作案件管理

試作案件の管理は、案件単独の収益だけで判断すると見誤ります。一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、試作案件にも完全に当てはまります。

会社全体で考える試作案件管理は、次の3つの視点を含みます。

第一に、増分計算で試作+量産受注の合算評価。試作単独の赤字を許容するか否かは、後続量産の期待値で判断します。

第二に、試作データの戦略資産化。試作の実績データは、他の量産案件の見積精度向上にも活かせる横展開可能な資産です。試作で得た知見が他案件にも波及することで、会社全体の見積精度と利益率が底上げされます。

第三に、顧客関係の強化。試作対応の柔軟性と精度は、顧客との信頼関係を築く重要な接点です。試作で誠実に対応した顧客は、長期的に量産・継続受注の優良顧客になる可能性が高くなります。詳しいABC分析の観点でも、試作対応力は客先ランクを引き上げる戦略行動です。

Factory Advance で試作案件の原価管理を支える

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、試作案件特有の原価管理に必要な機能を提供します。

- 試作専用の工番採番ルール対応、通常案件と区別した管理が可能

- 試作回数別の材料費・工程実績・専用治工具費を工番単位で自動集計

- 設計工数・段取り工数・評価検査工数を案件別に記録、見積根拠データとして蓄積

- 試作完了後のデータを量産見積に自動連携、見積精度を継続的に向上

- 詳しい工番管理システム機能で、紙Excel運用からの段階的移行に対応

- 詳しい設備費チャージレートの機械別単価も組み合わせ、試作見積を機械別に積算

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「試作案件は赤字を許容している」「試作データが量産見積に活かせていない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った試作案件の原価管理の進め方をご確認ください。

まとめ

製造業の試作案件の原価管理の本質は、「試作は赤字でも仕方ない」という諦めから脱却し、開発コストを見積で確実に回収しつつ、試作データを量産見積の精度向上に活かすことです。設計工数・試作回数別材料費・専用治工具費・立ち上げ段取り・評価検査工数の5項目を案件単位で記録し、見積書には変更時の追加請求ルールを明文化し、試作完了後のデータを量産見積に反映するサイクルを回せば、試作案件は「単発の赤字」から「量産受注の戦略入口・データ資産」へと位置付けが変わります。一倉定氏が説いた通り、会社の損益(そして試作の収益判定)は常に「会社全体で考える」のが正しいのです。試作単独の赤字を許容するか否かは、増分計算で量産受注の期待値まで含めて判断するのが鉄則です。今日からでも、まず試作専用の工番採番ルールを決め、5つの管理項目を記録することから始めれば、半年後には試作データが量産見積を引き上げる経営に変わります。明日の試作案件が、確実に変わり始めます。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術