製造業のABC分析で製品ポートフォリオを最適化|時間あたり付加価値で戦略的撤退と強化を判断する方法

製造業のABC分析と製品ポートフォリオ管理とは、取り扱う製品・案件を重要度ランク(A/B/C)に分類し、限られた経営資源(人・設備・時間)を最も収益性の高い領域に集中投下するための戦略フレームのことです。多くの中小製造業では「売上高」を基準にABC分析を行いますが、これでは「売れているが利益が薄い案件」が見えなくなり、判断を誤ります。本記事では、「時間あたり付加価値」を指標にしたABC分析で製品ポートフォリオを再構築し、戦略的な撤退と強化を意思決定する具体的な方法を解説します。

目次

製造業のABC分析と製品ポートフォリオ管理とは?

ABC分析は、製品や顧客を重要度別に3ランク(A/B/C)に分類して経営判断に活用する手法です。一般的には、売上高や利益額の大きい順に並べてA(上位20%で売上の80%)/B(中位)/C(下位)の3ランクに分けます。

製品ポートフォリオ管理は、こうしたランクに基づき、どの製品・案件を強化し、どれを維持し、どれを縮小・撤退するかを戦略的に意思決定する取り組みです。中小製造業の経営資源は限られており、すべての案件に同じ力を注ぐことは不可能です。選択と集中こそが、利益体質づくりの核心になります。

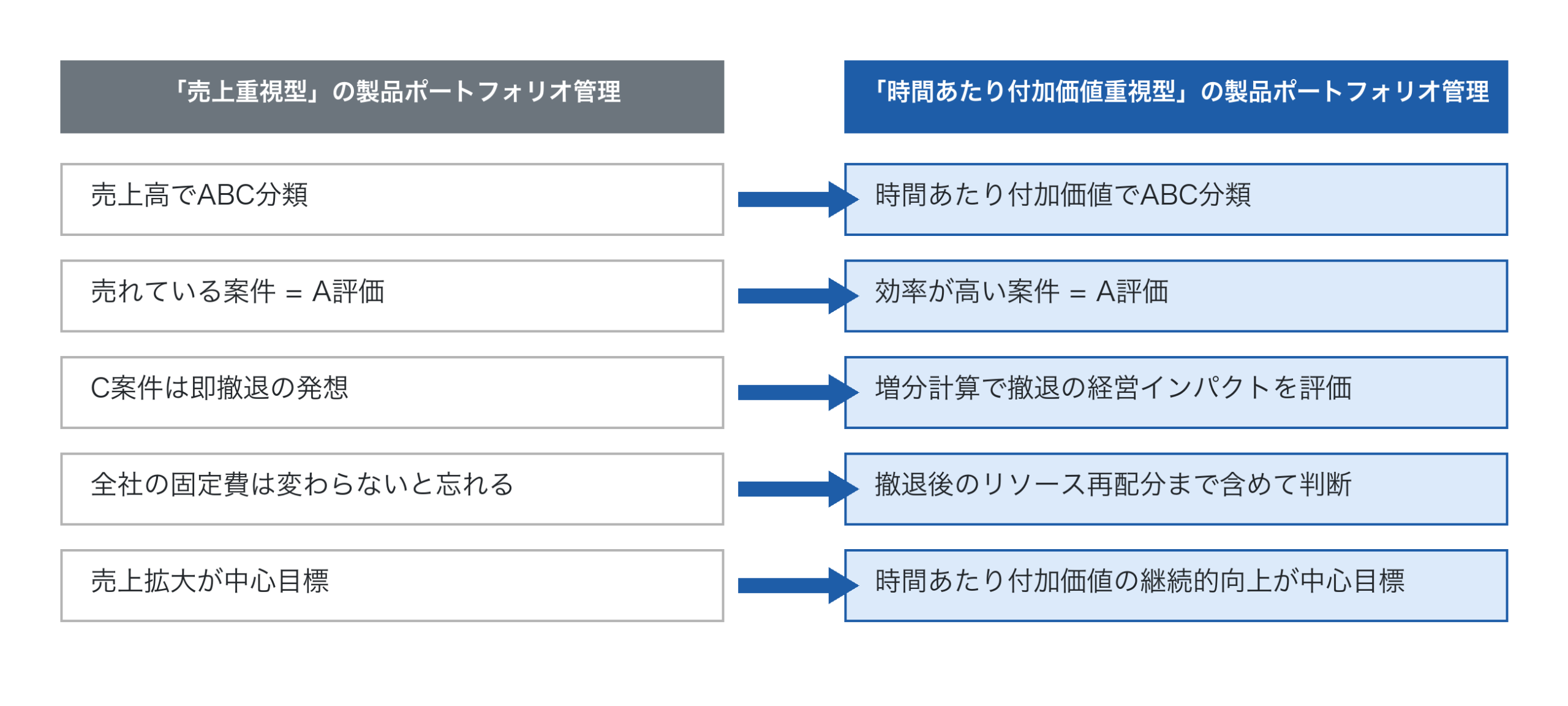

しかし、ここで問題になるのが「何を基準にA/B/Cを分けるか」です。多くの中小製造業が陥る罠が、「売上高の大きい順」で分類してしまうことです。

売上高ベースのABC分析の限界

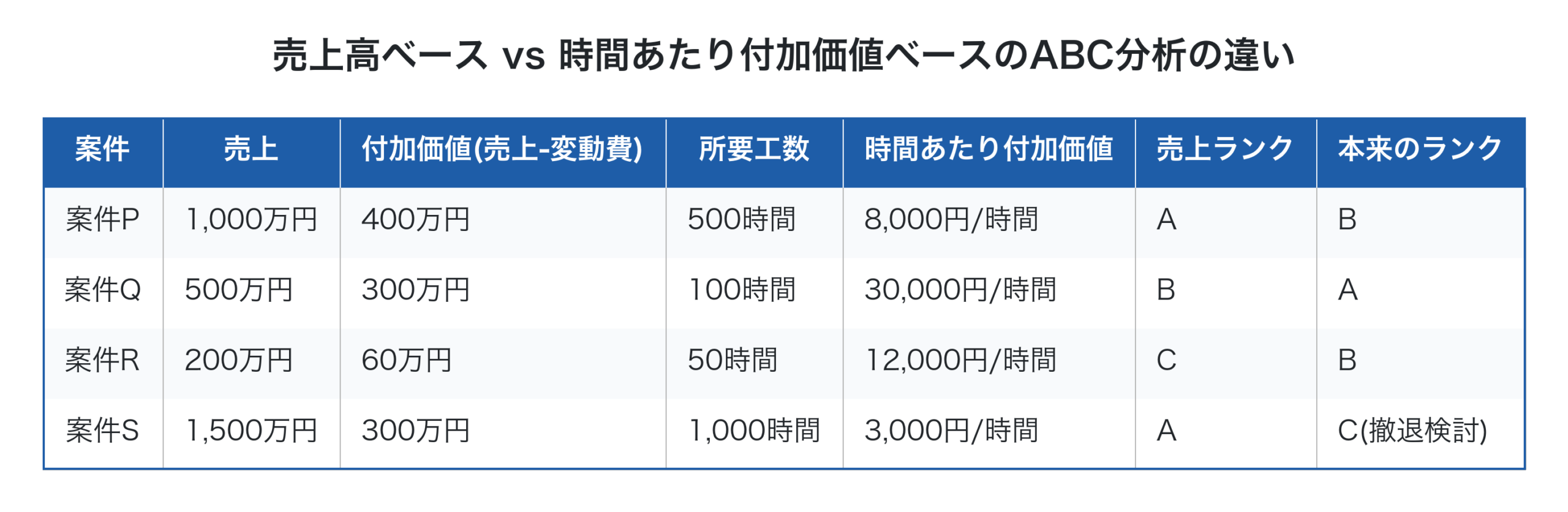

売上高でABC分析を行うと、「売れているが利益が薄い案件」がA評価になる逆説が起きます。

この表で注目すべきは案件Sです。売上1,500万円とポートフォリオで最大ながら、所要工数1,000時間に対する時間あたり付加価値はわずか3,000円/時間。詳しい時間あたり付加価値で扱った社内必要賃率(典型的に5,000〜6,000円/時間)すら下回っており、実は固定費を回収できていない赤字案件です。

逆に案件Qは売上500万円でランクBに見えますが、時間あたり付加価値30,000円/時間と圧倒的に効率が良く、本来は最重要のA案件です。売上だけでABC分類すると、こうした逆転を見逃します。

詳しい利益体質で論じた「忙しいのに利益が残らない」現象の正体は、まさにこの「売上は立っているが時間あたり付加価値が低い案件」を量で受注し続けていることに他なりません。

「時間あたり付加価値」でABC分析を再構築する

ABC分析の基準を「売上高」から「時間あたり付加価値」に切り替えることが、製品ポートフォリオ管理の本質です。

時間あたり付加価値 = (売上 − 材料費 − 外注費)÷ 所要工数

この指標は、本間峰一氏が提唱するスループット会計の考え方と整合し、社外に流出する費用を引いた後で、社内の1時間がどれだけの付加価値を生んでいるかを示します。詳しいスループット会計の議論でも、付加価値こそが経営評価の中核指標とされています。

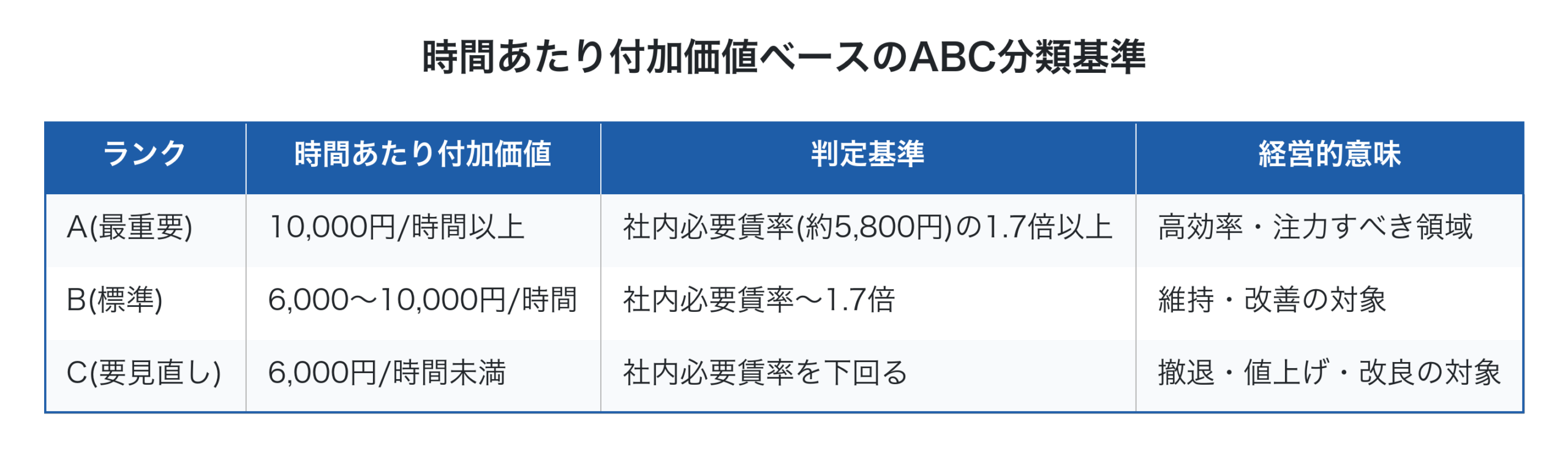

中小製造業の典型的なABC分類基準を整理しました。

社内必要賃率は、詳しい製造原価で扱った一倉定氏の方式で算出します。年間固定費6,000万円・必要利益1,000万円・直接工15,000時間・稼働率0.8なら、必要賃率は約5,833円/時間。これを下回る時間あたり付加価値の案件は、固定費を回収できていないC案件として戦略的見直しの対象になります。

製品・案件をABC分類する具体的なステップ

実務での分類は、次の4ステップで進めます。

第一に、過去1年間の案件データを集める。工番ごとに売上・材料費・外注費・所要工数を集計します。詳しい工番管理が基盤になります。

第二に、各案件の時間あたり付加価値を計算する。先述の式で1案件ごとに数値を出します。

第三に、ABC分類基準でランク分けする。社内必要賃率を基準に3ランクに振り分けます。

第四に、客先別・製品種別・工程パターン別に集計する。個別案件のランクだけでなく、客先や製品種別ごとの平均ランクを見ることで、戦略的な打ち手が見えてきます。

詳しいリアルタイム原価管理の枠組みで案件別データが蓄積されていれば、この4ステップは自動で実行できます。Excelで手作業の場合は、年1回でも実施する価値があります。

各ランクごとの戦略的対応(A強化/B維持/C撤退検討)

ABC分類が終わったら、ランクごとに具体的な打ち手を決めます。

A案件は、社内のリソース(人・設備)を優先的に割り当て、類似案件の獲得を営業に促します。価格交渉では下げない、または上げることも検討します。詳しい価格転嫁の交渉術で扱った値上げ提案がここで活きます。

B案件は、時間あたり付加価値を底上げする改善活動の対象です。詳しい働き方改革・残業削減で扱った段取り改善や工程改善が、Bランク案件をAランクに引き上げる打ち手になります。

C案件は、3つの選択肢を順に検討します。①値上げ交渉(社内必要賃率を回収できる水準まで)、②仕様変更や工程改良による工数削減、③それでも不可なら戦略的撤退。詳しい価格転嫁ハンドブックに沿って、根拠データを揃えて交渉に臨むのが基本です。

戦略的撤退の判断基準と「増分計算」の視点

「Cランクは即撤退」と単純化すると、判断を誤ります。一倉定氏が提唱した増分計算の視点では、固定費は撤退してもすぐには減らないため、撤退判断は会社全体への影響で評価すべきです。

例えば案件Sを撤退した場合、売上1,500万円・付加価値300万円が消えます。労務費・設備費といった固定費は変わらないため、付加価値300万円分の固定費回収貢献も同時に失います。撤退で別の高付加価値案件にリソースを振り向けられるなら正解ですが、空いたリソースが遊休化するなら、撤退で会社全体の経常利益はかえって悪化します。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、製品ポートフォリオ管理にも完全に当てはまります。Cランクの撤退判断は、(A) 撤退で固定費は減らない、(B) 空いたリソースで別の高付加価値案件を受注できるか、(C) 顧客関係への波及の3点を必ず会社全体で評価してから決めます。

理想は、Cランクをまず値上げや改良で底上げを試み、それが不可能な場合のみ撤退する段階的アプローチです。

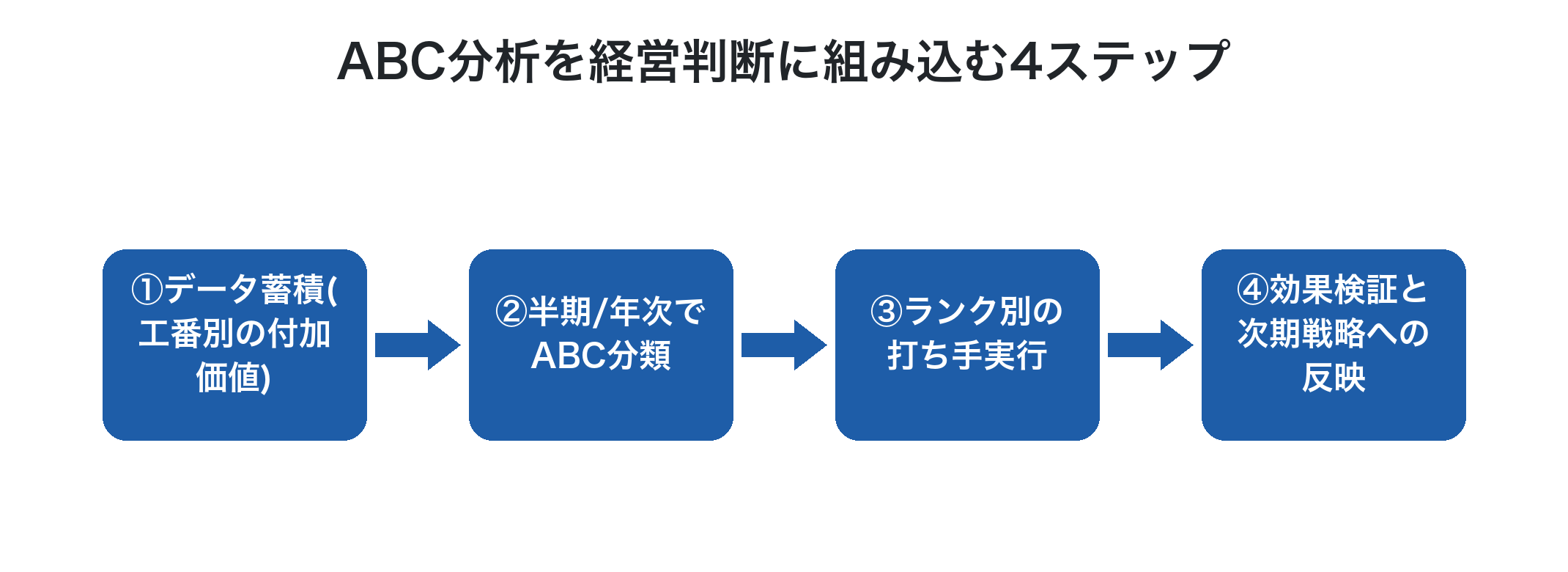

ABC分析を経営判断に組み込む4ステップ

ABC分析は1回やって終わりではなく、継続的なPDCAサイクルで回します。

第一に、データ蓄積。工番別の売上・材料費・外注費・所要工数を継続的に集計します。

第二に、半期/年次でABC分類。一定期間(半年または1年)の累計データで案件をABC分類します。

第三に、ランク別の打ち手実行。A案件の獲得強化、B案件の改善、C案件の値上げ・撤退検討を、各部門で並行して進めます。

第四に、効果検証と次期戦略への反映。打ち手の結果を時間あたり付加価値の変化で検証し、次期のABC分類と打ち手に反映します。詳しいKPI設計・予実管理の枠組みと統合すれば、ABC分析が経営インフラの一部として機能します。

このサイクルを2〜3年継続すると、ポートフォリオ全体の時間あたり付加価値が底上げされ、経常利益率が大きく改善します。

「会社全体で考える」製品ポートフォリオ管理

ABC分析と製品ポートフォリオ管理で陥りやすい罠は、「個別案件の数字だけ見て判断する」ことです。1つの案件がC判定でも、その客先からは別途A判定の案件が来ているかもしれません。客先別の集計を併用し、客先関係全体での収益貢献も評価する必要があります。

また、設備投資の判断にもABC分析は活用できます。詳しい設備投資判断で扱った投資ROI評価で、「Aランク案件の生産能力を増やす投資」は最も投資対効果が高い領域として優先されます。逆に「Cランク案件の延命のための投資」は避けるべきです。

ポートフォリオ管理は経営戦略の中核であり、経営者自身が時間あたり付加価値で会社全体を見る習慣を持つことが、利益体質への転換を加速させます。

Factory Advance でABC分析を継続的に回す方法

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、ABC分析を継続的に回すためのデータ蓄積と分析を一気通貫で提供します。

- 工番ごとに売上・材料費・外注費・所要工数を自動集計し、案件別の時間あたり付加価値をリアルタイムに算出

- 客先別・製品種別・工程パターン別での時間あたり付加価値の集計を標準機能で提供

- ABCランク分布の可視化、ランク別案件数・売上構成比のダッシュボード表示

- 詳しいKPI設計・ダッシュボードと連動し、経営者ダッシュボードでABC構成比を週次確認

- 詳しい工番管理システム機能で、紙Excel運用からABC分析対応への段階的移行に対応

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「売上の大きい案件が実は赤字だった」「C案件の撤退判断ができない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使ったABC分析の進め方をご確認ください。

まとめ

製造業のABC分析と製品ポートフォリオ管理の本質は、「売上高でランク付け」から「時間あたり付加価値でランク付け」へ評価軸を切り替えることです。売上は大きいが時間あたり付加価値が社内必要賃率を下回るC案件こそ、戦略的見直しの対象になります。ただし、Cランク即撤退ではなく、まず値上げ・改良で底上げを試み、それでも不可能な場合のみ撤退するのが鉄則です。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのですが、製品ポートフォリオの最適化も増分計算の視点で「撤退後のリソース再配分」まで含めて判断する必要があります。今日からでも、まず直近1年間の案件10件で「(売上 − 材料費 − 外注費)÷ 所要工数」を計算してランク付けすることから始めれば、半年後にはABC分析で経営判断ができる経営に変わります。明日の戦略判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術