設備費チャージレートの計算方法|製造業の機械別コストを時間単位で正確に算出する手法

設備費チャージレートとは、ある機械が1時間稼働するたびに発生する設備コストを時間単位で表した数値のことです。マシニングセンタ・NC旋盤・レーザー加工機・プレス機といった機械ごとに、減価償却費・電気代・修繕費・保険料などの年間費用を集計し、年間操業可能時間と稼働率で割って算出します。中小製造業が見積精度・案件別採算判定・設備投資判断を高度化するためには、機械別のチャージレートを正確に算出して運用する必要があります。本記事では、計算式・含めるべき項目・稼働率の設定方法・具体的な数値例・活用シーンまでを解説します。

目次

設備費チャージレートとは?

設備費チャージレートは、英語で「Machine Hour Rate」とも呼ばれ、機械1時間あたりの設備コストを示します。労務費の時間単価が「労務費チャージレート(アワーレート)」、間接費の配賦に使う場合は「間接費チャージレート」と呼ばれますが、本記事では機械単位の設備費に絞って解説します。

中小製造業の現場で、見積価格を算出する際に「この案件は機械Aで20時間、機械Bで10時間使う」という工程設計をしますが、各機械を1時間使うのにいくらコストがかかるかを正確に把握していないと、見積金額の根拠が曖昧になります。詳しい製造原価で扱った3要素(材料費・労務費・製造経費)のうち、製造経費の中核を担うのが設備費であり、それを時間単位に分解したのが設備費チャージレートです。

なぜ設備費を時間単位で把握する必要があるのか

設備費を年間総額のままで把握しても、案件単位の見積や採算判定には使えません。時間単位のチャージレートに分解することで、初めて次の3つの経営判断が可能になります。

第一に、見積精度の向上。見積時に「機械Aで20時間×チャージレート1,500円=設備費3万円」のように、根拠ある金額を算出できます。

第二に、案件別の採算判定。実績の所要時間×チャージレートで案件単位の設備費を集計し、案件採算を判定できます。詳しい採算管理の枠組みで活用します。

第三に、設備投資の意思決定。新設備導入のチャージレートを試算し、既存設備や外注との比較で、投資ROIを評価できます。詳しい設備投資判断の議論で扱った時間あたり付加価値との対比に直結します。

つまり設備費チャージレートは、見積・採算・投資判断の3つを貫く共通言語として機能します。

設備費チャージレートの計算式

設備費チャージレートの基本式は次のとおりです。

設備費チャージレート = 年間設備関連費用 ÷(年間操業可能時間 × 稼働率)

各項目の意味は次のとおりです。

- 年間設備関連費用: 機械1台にかかる年間のすべてのコスト(減価償却費+ランニングコスト)

- 年間操業可能時間: 1日の操業時間 × 年間稼働日数(例: 8時間 × 250日 = 2,000時間)

- 稼働率: 実際に機械が動いている時間の割合(段取り・待機を除く実稼働率、典型的に60〜80%)

例えば、年間設備関連費用 1,000万円、年間操業可能時間 10,000時間、稼働率 0.66(66%)の機械なら:

設備費チャージレート = 10,000,000円 ÷(10,000時間 × 0.66)≒ 1,515円/時間

この機械を案件で20時間使うなら、設備費の負担は 1,515円/時間 × 20時間 = 30,300円 と即時に計算できます。

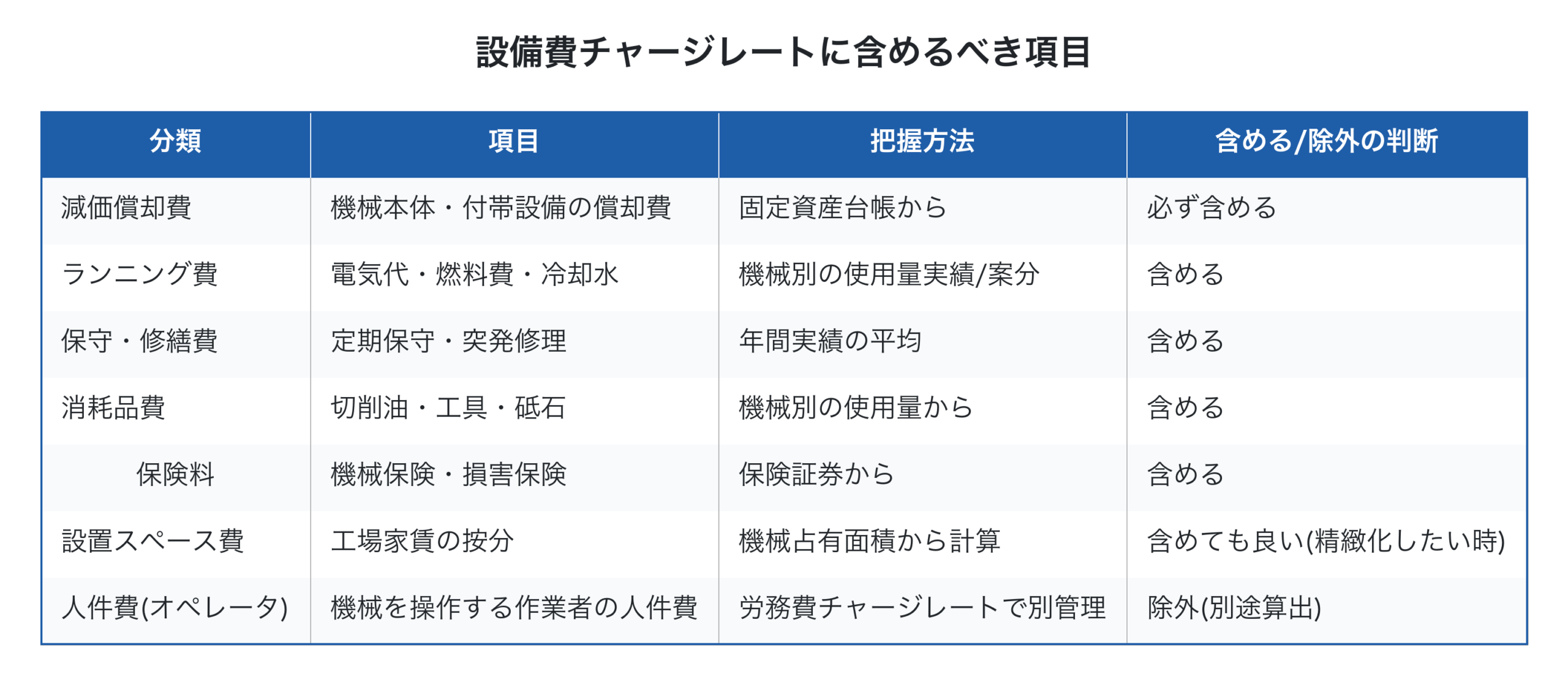

設備費に含めるべき項目

設備費チャージレートの分子(年間設備関連費用)に含める項目を整理しました。

ポイントは、人件費は設備費チャージレートに含めないことです。労務費は別途「労務費チャージレート(アワーレート)」として管理し、設備費とは独立に計算します。これは、同じ機械でもオペレータが熟練工か新人かで人件費単価が変わるため、合算してしまうと精度が落ちるためです。

設置スペース費(工場家賃の按分)は、精緻化を目指す場合のみ含めます。中小製造業の実務では、簡便のため除外することも多いですが、機械の床面積差が大きい場合は含めると見積精度が上がります。

年間操業可能時間と稼働率の設定方法

設備費チャージレートの分母を決める2つの数値、年間操業可能時間と稼働率の設定方法を解説します。

年間操業可能時間は、機械が物理的に動かせる時間の合計です。一般的な中小製造業では:

- 1日の操業時間: 8時間(または2交代制で16時間)

- 年間稼働日数: 250日(土日祝日・年末年始・お盆を除く)

- 年間操業可能時間 = 8 × 250 = 2,000時間/年(1直の場合)

24時間稼働の機械なら年間8,000時間以上にもなりますが、現実には保守点検時間も含めて操業可能時間を設定するのが妥当です。

稼働率は、操業可能時間のうち実際に機械が動いている時間の割合です。段取り時間・待ち時間・故障時間を除いた実稼働率を設定します。典型的な値の目安は次のとおりです。

- 量産機械(連続運転中心): 0.80〜0.90

- 多品種少量機械(段取り頻繁): 0.50〜0.70

- 試作・特注専用機: 0.30〜0.50

中小製造業の個別受注生産では段取り時間が多くなりがちなので、稼働率は 0.60〜0.70 が現実的な目安です。詳しい時間あたり付加価値の議論で扱った設備の効率指標とも、稼働率は密接に関連します。

稼働率を高く設定しすぎると、見積金額が低く出てしまい、実績で赤字になります。逆に低すぎると、見積金額が高くなり受注競争で不利になります。実績データに基づいた現実的な値を使うのが鉄則です。

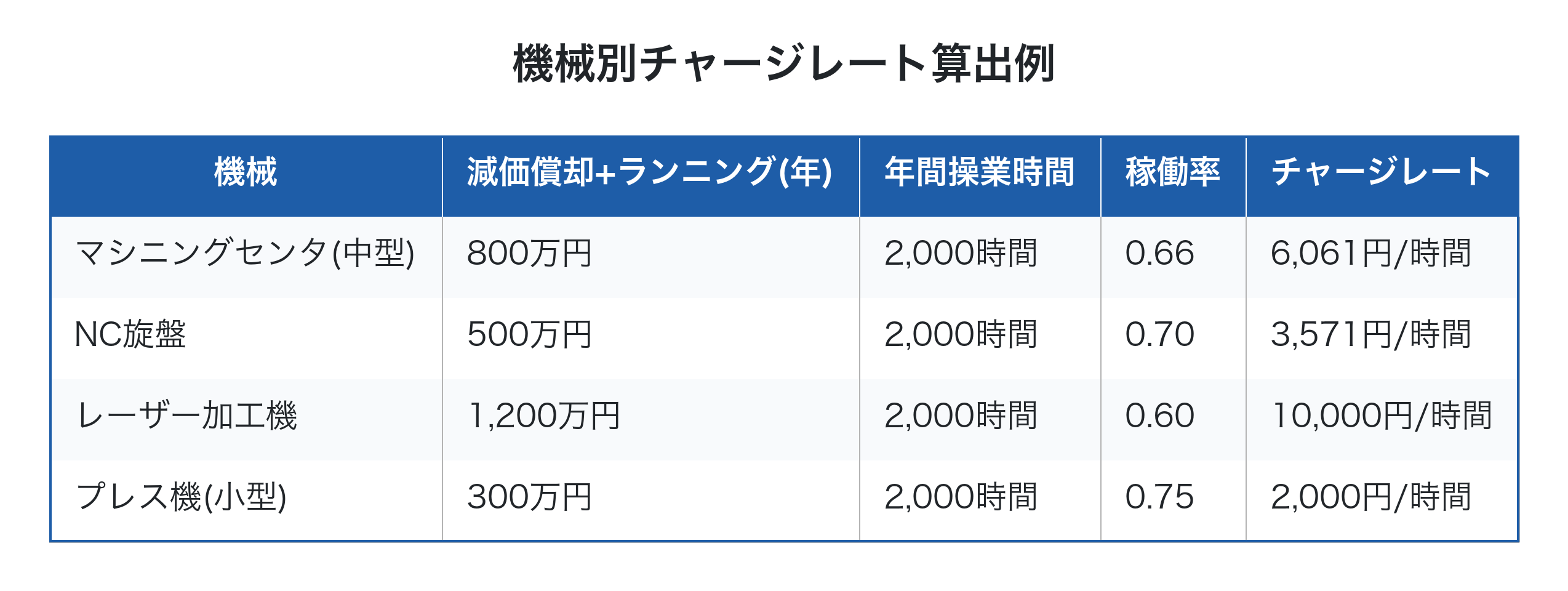

機械別チャージレート算出の具体例

中小製造業の典型的な機械4台で、チャージレートを計算してみます。

この例から分かるのは、機械によってチャージレートに5倍以上の差があることです。特にレーザー加工機(10,000円/時間)は、プレス機(2,000円/時間)の5倍のコスト負担になります。

この数値を見積に正確に組み込まないと、レーザー加工機を多用する案件が見かけ上は黒字でも、実は固定費を回収できていないということが起こります。逆に、プレス機中心の案件を「儲かるはず」と思っても、所要時間が長すぎれば赤字になる可能性もあります。

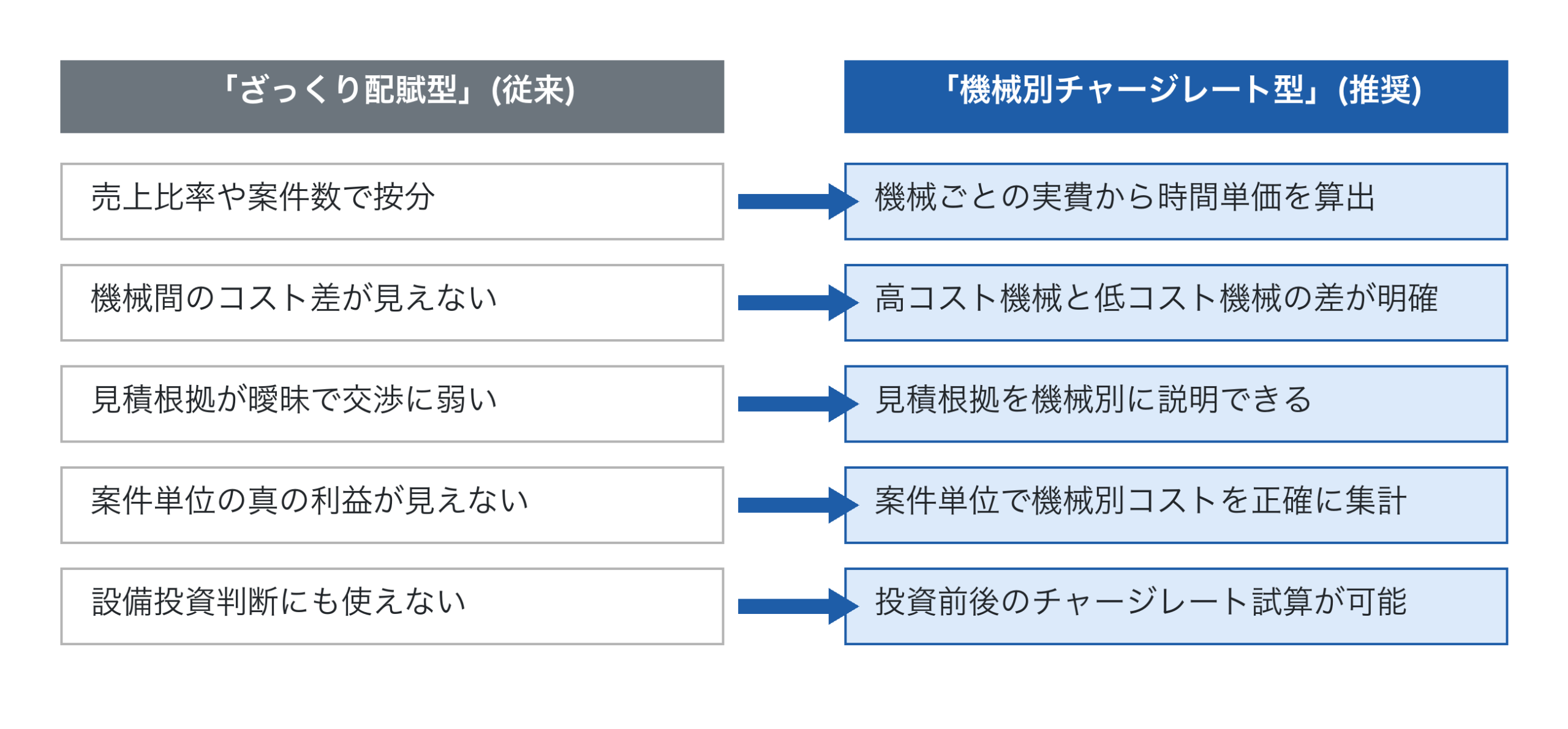

「ざっくり配賦型」vs「機械別チャージレート型」の対比

設備費の見積方法には2つの流派があります。

ざっくり配賦型では、設備費を「売上の何%」「案件数で均等」など簡便な方法で按分するため、機械間のコスト差が見えません。機械別チャージレート型に切り替えれば、見積根拠の精度が上がるだけでなく、詳しい価格転嫁の交渉術で扱った値上げ交渉の根拠資料としても活用できます。

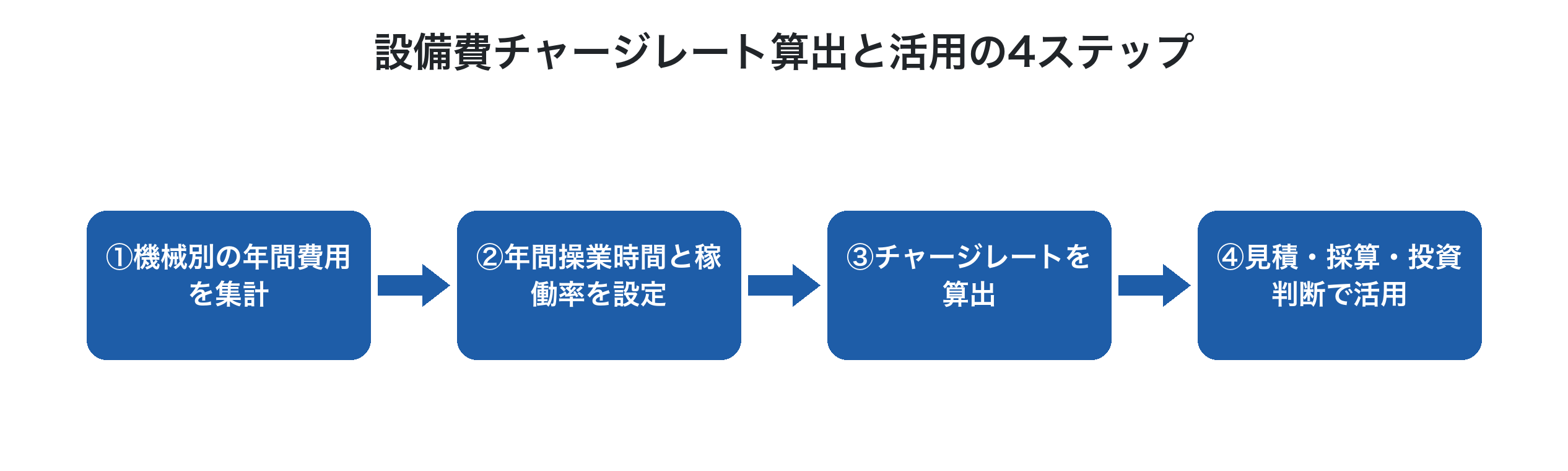

設備費チャージレートの算出と活用4ステップ

実務での導入は、次の4ステップで進めます。

第一に、機械別の年間費用を集計。固定資産台帳から減価償却費、電気使用量から電気代、保守記録から修繕費を機械別に集計します。

第二に、年間操業時間と稼働率を設定。1日の操業時間×稼働日数で操業可能時間を、過去実績から稼働率を設定します。

第三に、チャージレートを算出。基本式に代入し、機械別の時間単価を算出します。半期または年次で見直します。

第四に、見積・採算・投資判断で活用。次節で具体的な活用シーンを整理します。

設備費チャージレートの3つの活用シーン

算出した設備費チャージレートは、3つの場面で活用できます。

第一に、見積価格の算出。「機械Aで20時間×6,061円=設備費12.1万円」のように、見積金額の根拠を機械別に明示できます。詳しい特注品見積精度向上の議論でも、機械別チャージレートは見積根拠の精度を引き上げる中核要素です。

第二に、案件別の採算判定。実績工数×チャージレートで案件単位の設備費を集計し、限界利益や粗利を判定します。詳しい製造原価の集計でも、機械別チャージレートを使えば配賦の精緻化なしに案件別原価を算出できます。

第三に、設備投資の意思決定。新設備導入時のチャージレートを試算し、既存設備や外注委託のチャージレートと比較します。例えば「外注委託1.5万円/時間 vs 自社設備新規導入1万円/時間」なら、内製化のROIが見える化されます。詳しい設備投資判断の枠組みで、時間あたり付加価値の向上分とあわせて評価します。

チャージレートを継続的に更新する仕組み

設備費チャージレートは、一度算出して終わりではありません。次の3つのタイミングで継続的に更新します。

第一に、年次の定期更新。年度初めに、前年度の実績データで全機械のチャージレートを見直します。

第二に、設備の追加・廃棄時。新設備導入や老朽設備の廃棄時に、該当機械のチャージレートを再算出します。

第三に、稼働状況に大きな変化があった時。受注量の急増・急減で稼働率が大きく変わった場合、見積精度を保つために再計算します。

詳しいKPI設計・予実管理の枠組みでチャージレートを継続的にモニタリングすれば、見積精度が継続的に向上し、利益体質づくりにつながります。

Factory Advance で設備費チャージレートを管理する方法

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、設備費チャージレートの算出・運用に必要な機能を提供します。

- 工番ごとに設備別の使用時間を自動集計し、チャージレートと掛け合わせて設備費を案件単位で算出

- 機械別の稼働実績を継続的に記録、稼働率の実態把握とチャージレート更新を支援

- 見積試算機能で、機械別チャージレートを使った根拠ある見積価格の算出に対応

- 詳しい工番管理システム機能で、紙Excel運用からの段階的移行に対応

- 詳しい外注費削減限界で扱った内製/外注判断にも、チャージレートが活用可能

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

「設備費を時間単位で正確に把握したい」「見積根拠を機械別に説明できるようにしたい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った設備費チャージレート管理の進め方をご確認ください。

まとめ

設備費チャージレートの計算方法の本質は、機械別の年間設備関連費用を、年間操業可能時間と稼働率で割り、時間単位のコストに分解することです。「年間設備関連費用 ÷(年間操業可能時間 × 稼働率)」のシンプルな式で、機械ごとの時間単価が出ます。これを見積・案件別採算判定・設備投資判断の共通言語として活用すれば、ざっくり配賦から脱却し、根拠ある経営判断ができるようになります。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのですが、その会社全体は機械単位・案件単位のチャージレートの積み上げから生まれます。今日からでも、まず主要機械1〜2台で「年間費用 ÷ (年間操業時間 × 稼働率)」を計算することから始めれば、半年後には機械別チャージレートで見積根拠を語れる経営に変わります。明日の見積価格が、確実に変わり始めます。

参考文献

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 照井清一『【新版】中小企業・小規模企業のための個別製造原価の手引書【基礎編】』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術