時間あたり付加価値の計算方法|製造業の利益判定と固定費回収の実践ガイド

時間あたり付加価値とは、その案件で使った工程の作業時間で割った値です。「売価が高い案件=儲かる案件」とは限らない。この当たり前のようでいて見落とされがちな事実を、機械的に明らかにする経営指標です。本記事では、時間あたり付加価値の計算方法、製品4分類による判定基準(出典: 一倉定『増収増益戦略』)、そして固定費を確実に回収して利益を残すための実践手順までを解説します。

目次

時間あたり付加価値とは?

時間あたり付加価値は、製造業の経営判断において最もシンプルかつ強力な指標の1つです。基本式は次の通りです。

時間あたり付加価値(円/時間) = 付加価値(円) ÷ 工程の作業時間(時間)

※ 付加価値(スループット) = 売上高 − 外部購入費(材料費+外注加工費)

この指標が重要な理由は、同じ売上を上げる案件でも、工程の作業時間が長ければ長いほど時間あたりの儲けは小さくなるからです。工場の作業時間は有限なので、その貴重な時間を「時間あたりにいくら稼ぐ案件」に使うかが、最終的な利益を左右します。同じ付加価値1万円を生む案件でも、作業時間が2時間の案件と6時間の案件では、時間あたり付加価値は3倍も違うことになります。

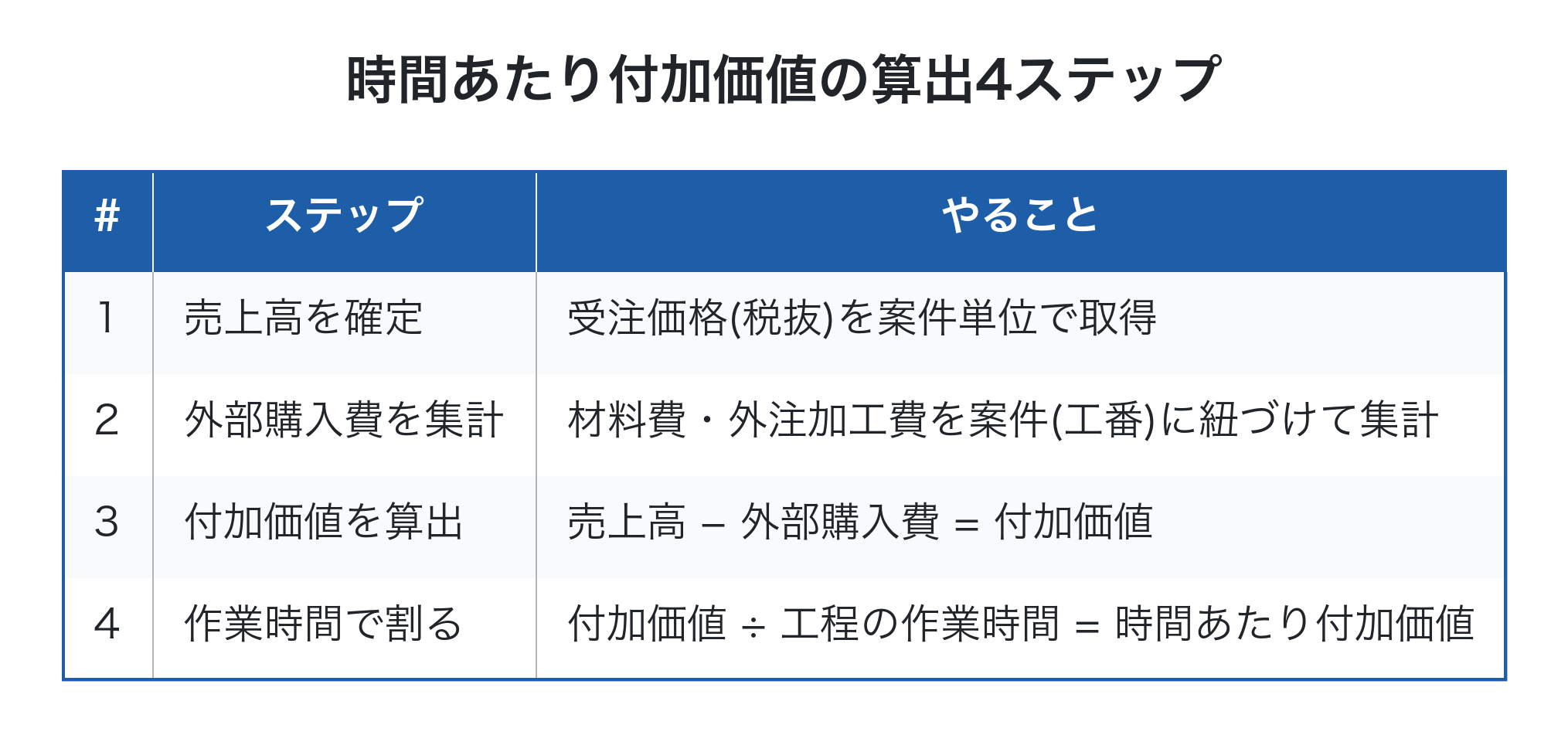

時間あたり付加価値の算出ステップ

ステップ4の「工程の作業時間」は、その案件のために主要工程で実際にかかった作業時間を使います。最初は工程実績の中で最も時間がかかっている主要工程を基準として仮置きし、データが揃ってきたら集計対象の工程を精緻化する運用で問題ありません。完璧なデータを揃えてから始めるのではなく、手元にある仮データで計算を回し始めるのが、定着を成功させる鍵です。詳しい製造原価の集計の考え方とも自然に連動します。

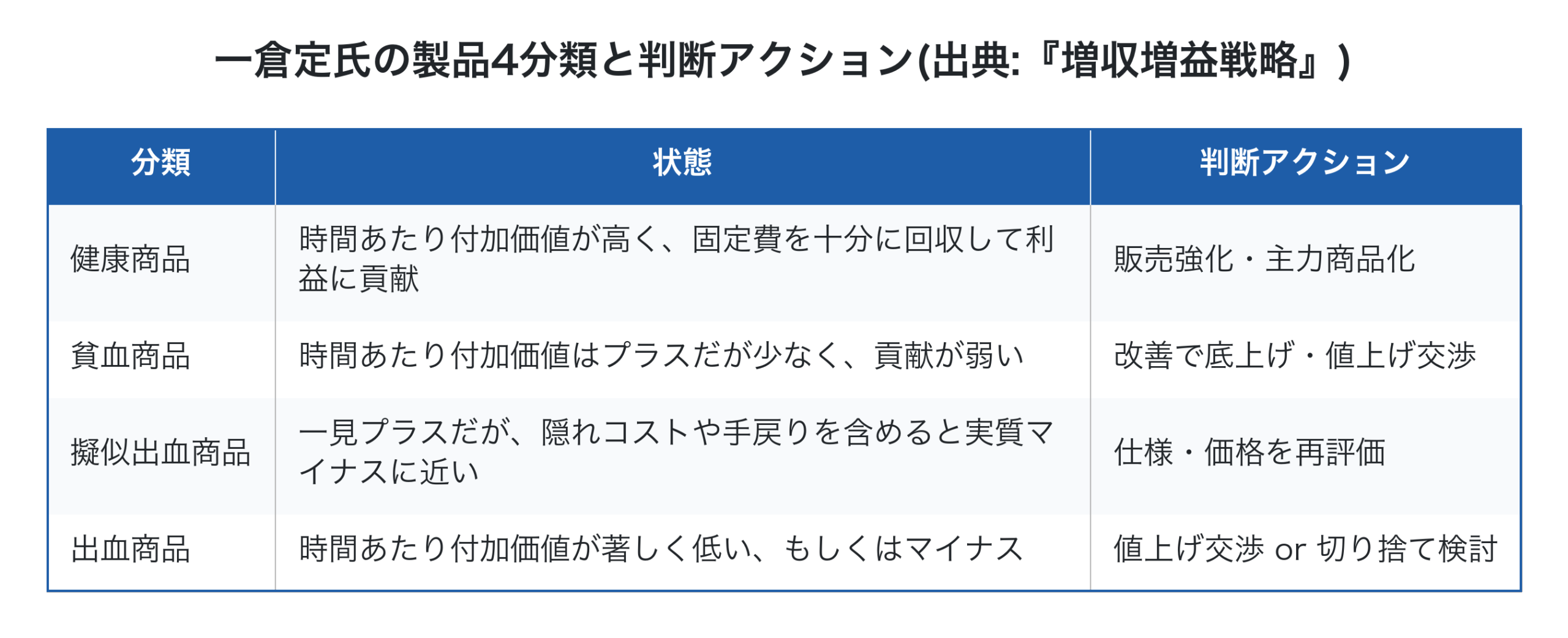

製品4分類で利益判定する(一倉定『増収増益戦略』の枠組み)

時間あたり付加価値を計算したら、製品ごとに4つに分類できます。これは経営者の一倉定氏が著書『増収増益戦略』で示した分類で、固定費を確実に回収するための判断基準として広く活用されています。

「忙しいのに利益が残らない」状態の中小製造業では、擬似出血商品や出血商品が混在しているケースが少なくありません。時間あたり付加価値で4分類することで、感覚に頼らず客観的にどの製品を強化し、どの製品を見直すかを判断できます。特に擬似出血商品は「一見プラスに見える」ので、現場・営業の体感では発見しにくく、データで初めて炙り出せるタイプの厄介な存在です。

計算の具体例|売価が高くても出血商品になり得る

数字で見るのが一番分かりやすいので、3つの製品を比較します。

注目すべきは、売価が最も高い製品Z(5万円)が、時間あたり付加価値で見ると最低ということです。製品Xは売価1万円と最低額ですが、時間あたり付加価値は4,000円/時で最も高く、ボトルネックの稼働時間1時間あたりに最も儲かる商品です。

仮にボトルネック工程の作業経費(人件費+固定経費)が時間あたり3,500円だとすると、製品Xは余裕で固定費を回収して利益を生む「健康商品」、製品Yは固定費を辛うじて下回る「貧血商品」、製品Zは時間あたり3,500円の固定費を回収できないため「出血商品」となります。

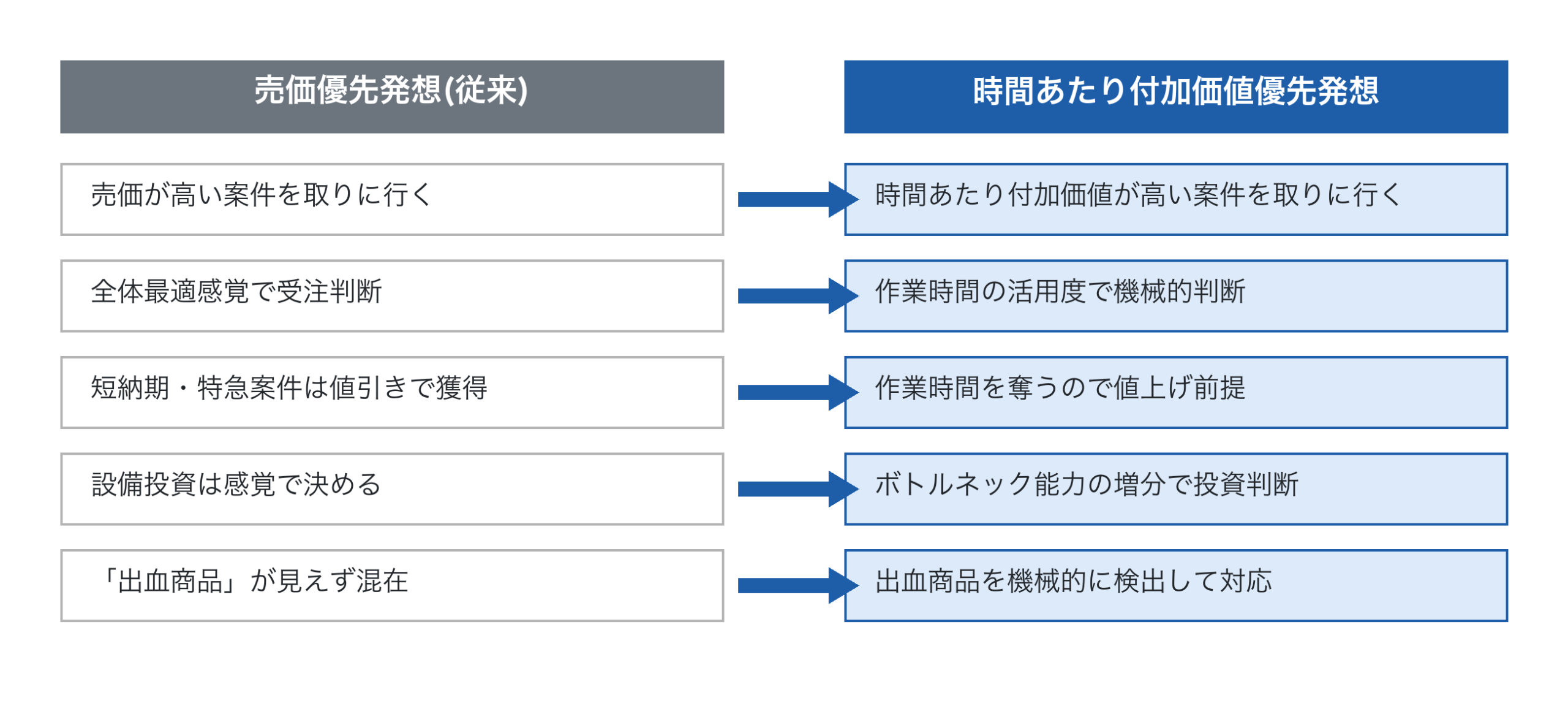

ここで重要なのは「製品Zは売価が高いから営業のメイン商材」という従来の感覚的判断が、時間あたり付加価値で見るとむしろ会社の利益を蝕んでいる可能性があるという事実です。営業現場では「単価の大きい案件=美味しい案件」と認識されがちですが、ボトルネック時間を長く専有する案件は、その間に他の高付加価値案件を流せない機会損失も生みます。売価ではなく時間あたり付加価値で判断軸を変えるだけで、同じ受注規模でも年間の利益は大きく変わってきます。

なぜ「工程の作業時間」が分母なのか

理由はシンプルで、製造業にとって最も限られた資源が「時間」だからです。工場の月間総作業時間は「作業者数 × 1人あたり労働時間」で物理的に決まっており、簡単には増やせません。仮に増やしても、そこには人件費という固定費が漏れなく付いてくるので、結局のところ「同じ時間でいくら付加価値を稼げるか」が会社の利益を左右します。

つまり、「売価が高い案件 = 儲かる案件」ではなく、「時間あたり付加価値が高い案件 = 儲かる案件」と判断基準を切り替えることが、利益体質づくりの第一歩になります。

固定費回収を確実にする判断基準

利益体質を作るには、自社の「時間あたり作業経費(=固定費を回収するためのハードル)」を1つ計算しておくことが鍵です。計算式はシンプルです。

時間あたり作業経費(ハードル) = 月間の作業経費 ÷ 月間の総作業時間

例えば、月間作業経費が480万円(人件費400万円+固定経費80万円)、月間総作業時間が1,600時間(作業者10人×月160時間)の工場では、ハードルは 3,000円/時 になります。

このハードル(=3,000円/時)を案件ごとの時間あたり付加価値と比較するだけで、機械的に判定できます。

- ハードルを 上回る 案件 → 固定費を回収して利益を生む(健康商品)

- ハードルを 下回る 案件 → 固定費を回収できず利益を蝕む(出血商品)

つまり「3,000円/時を稼げるか?」という1つの問いで、受注判断・値上げ交渉・案件見直しが客観的に判断できるようになるわけです。詳しい利益体質づくりの考え方ともこの判断軸は直結します。

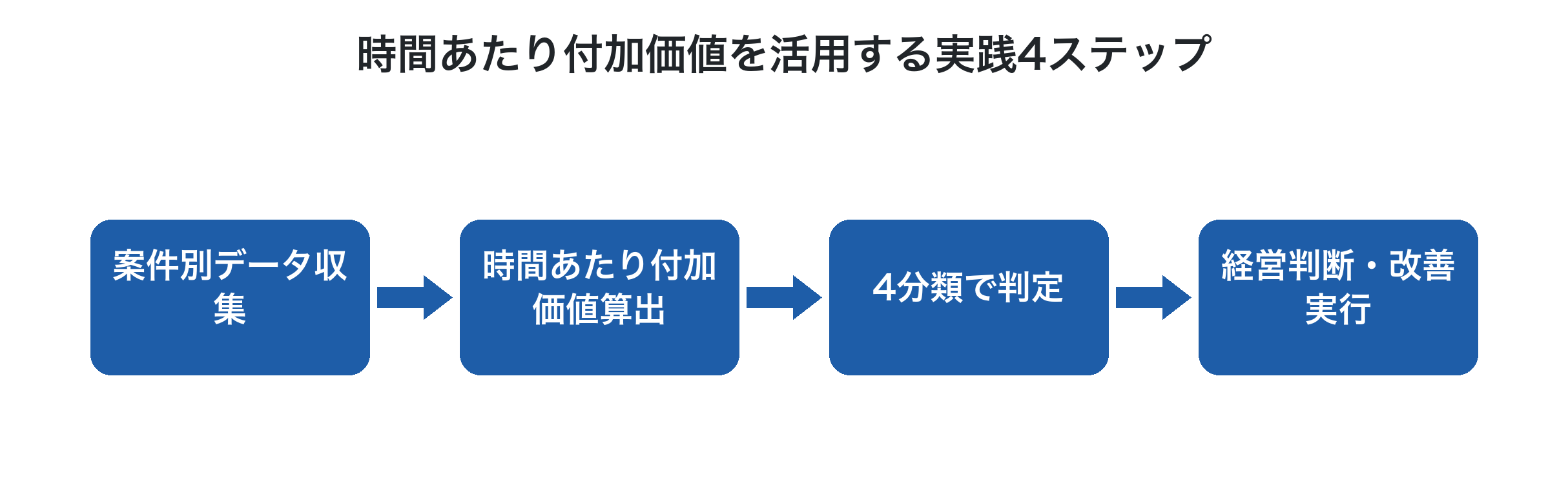

時間あたり付加価値を活用する実践4ステップ

第一に、案件別データ収集。受注番号(工番)に紐づけて、売価・材料費・外注費・ボトルネック使用時間を継続的に集めます。

第二に、時間あたり付加価値の算出。すべての案件・製品について計算します。

第三に、4分類による判定。健康商品・貧血商品・擬似出血商品・出血商品に振り分けます。

第四に、経営判断と改善実行。健康商品の販売強化、貧血商品の底上げ、出血商品の値上げ交渉/切り捨てといったアクションを案件ごとに実行します。詳しい採算管理の運用と一体で回すと効果が大きくなります。

Factory Advanceで時間あたり付加価値を見える化する

Factory Advance は、中小製造業の個別受注・多品種少量生産に特化した生産管理クラウドシステムで、時間あたり付加価値の算出に必要なデータを継続的に集約します。

- 受注時に工番を自動発行し、見積・受注・出荷・請求まで一気通貫で管理

- 工番に紐づく材料費・外注加工費を自動集計し、案件別スループットを即時算出

- タブレット入力による工程実績収集で、ボトルネック工程の使用時間を正確に把握

- 案件別・顧客別・製品別に時間あたり付加価値を可視化、4分類による判定を支援

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「黒字なのに資金繰りが厳しい」「赤字案件を毎月発見してから対応している」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、時間あたり付加価値の見える化方法をご確認ください。生産管理システム全般の選び方は生産管理システム導入手順もあわせてご参照ください。

まとめ

時間あたり付加価値は、製造業の経営判断を機械的かつ正確にするための強力な指標です。「売価が高い=儲かる」という直感を否定し、ボトルネックの貴重な時間あたりに、いくら稼げるかで判断軸を一本化することで、健康商品の強化と出血商品の見直しが客観的にできるようになります。実践の第一歩は、案件別の売価・材料費・外注費・ボトルネック使用時間の継続的な収集。今日からでも、まず手元の案件で計算してみることが、利益体質への最短ルートになります。明日の現場が、確実に変わり始めます。

参考文献

- 一倉定『増収増益戦略』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 2024年版 中小企業白書(中小企業庁、2024年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術