製造業の設備投資 判断基準|時間あたり付加価値で投資ROIを測る方法

製造業の設備投資の判断基準とは、感覚や同業他社の動きではなく、「投資後に時間あたり付加価値がどれだけ上がるか」を数値でシミュレーションして決める考え方のことです。中小製造業では数千万〜億単位の設備投資が一度の判断ミスで会社の屋台骨を揺るがすこともあります。本記事では、感覚的な投資判断の落とし穴、時間あたり付加価値ベースのROI算出法、シミュレーション手順、そして判断時の5つのチェックポイントまでを整理します。

目次

製造業の設備投資 判断基準とは?

設備投資の判断基準は、突き詰めるとシンプルです。「その投資で1時間あたりに稼げる付加価値がどれだけ増えるか」を投資前に試算し、投資額の回収期間と妥当性を判断することに尽きます。

具体的には次の計算で判断できます。

判断基準 = 投資後の時間あたり付加価値の増加分 × 年間稼働時間 ≧ 投資額の年間負担

時間あたり付加価値については、別記事「時間あたり付加価値の計算方法」で詳しく解説しています。本記事ではこの指標を使った設備投資判断に特化して解説します。

なぜ感覚的な設備投資が失敗するのか

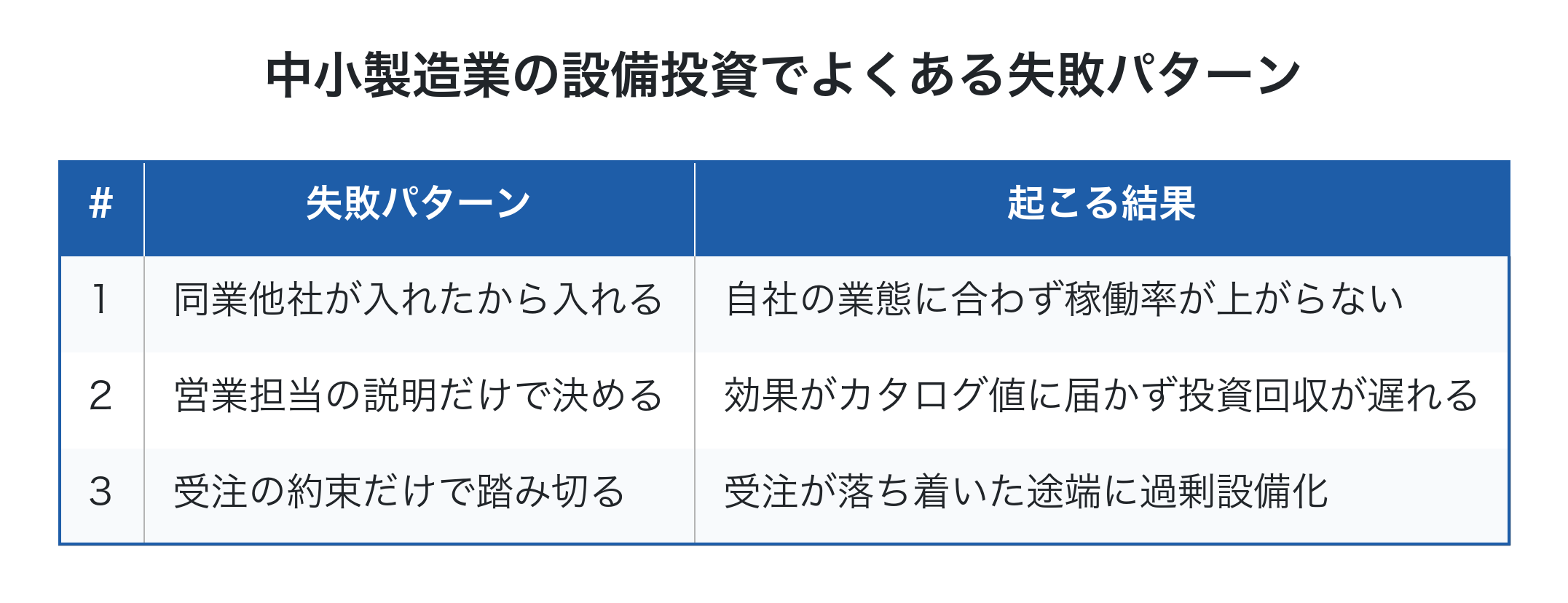

中小製造業の設備投資でよくある失敗パターンは、決まって以下の3つに集約されます。

これらに共通するのは、「投資前後で時間あたり付加価値がどう変わるか」を試算していないことです。投資の効果を数値で語れていないため、購入後に効果検証ができず、設備が想定通り稼働していなくても気づくのが遅れます。気づくのが遅れた結果、減価償却負担だけが残り、肝心の付加価値増加は実現していない。これが「設備投資で経営が苦しくなった」と語られる多くのケースの実態です。投資前に数値で試算し、投資後に同じ指標で検証する。この単純なサイクルが、感覚的失敗を構造的に防ぎます。

時間あたり付加価値ベースの投資判断

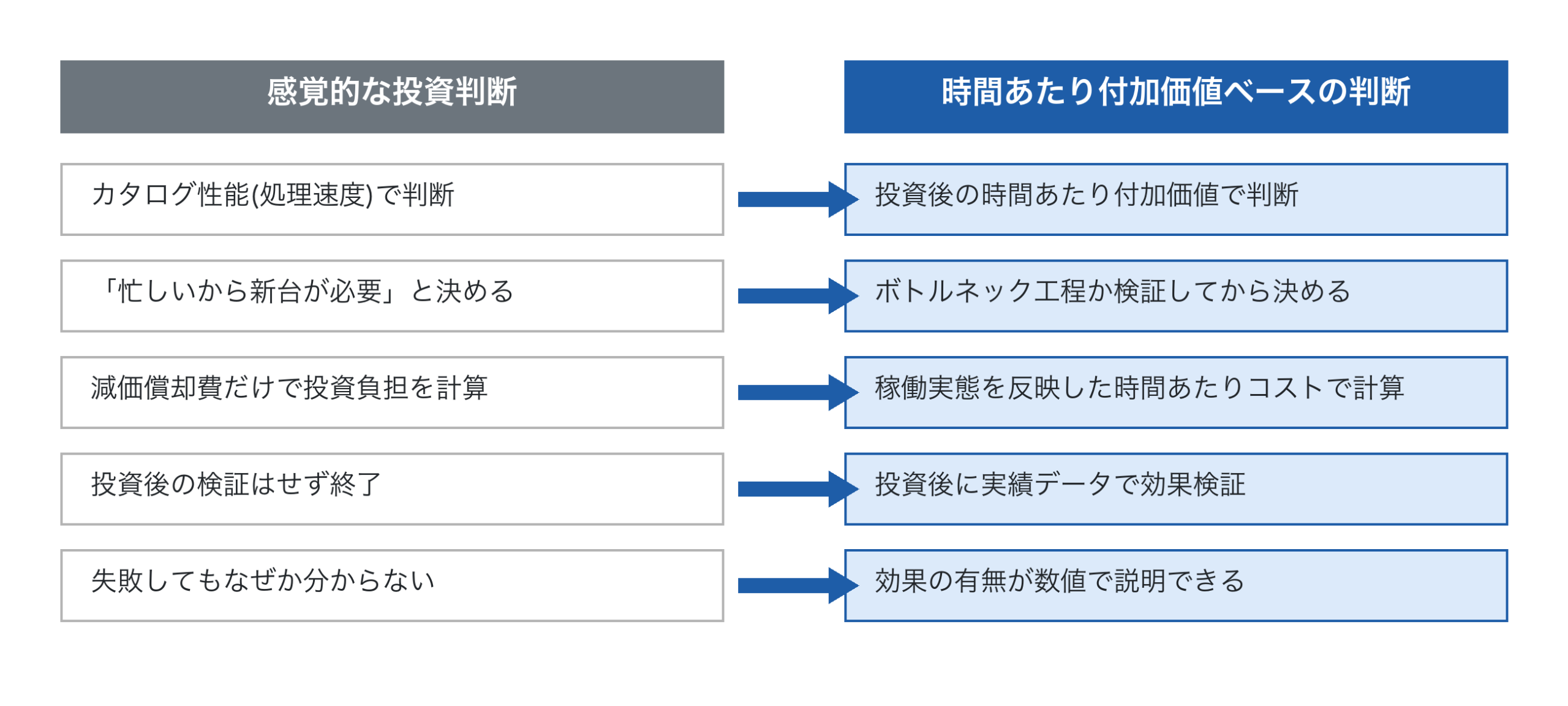

感覚的な判断と時間あたり付加価値ベースの判断は、結論が180度変わることもあります。

特に重要なのは、投資対象がボトルネック工程かどうかを見極めることです。ボトルネック以外の工程に投資しても、工場全体の出荷量は変わらないため、時間あたり付加価値は上がりません。「忙しいから機械を増やす」という発想で非ボトルネックに投資すると、稼働率が上がらず投資回収できないという典型的な失敗を踏みます。

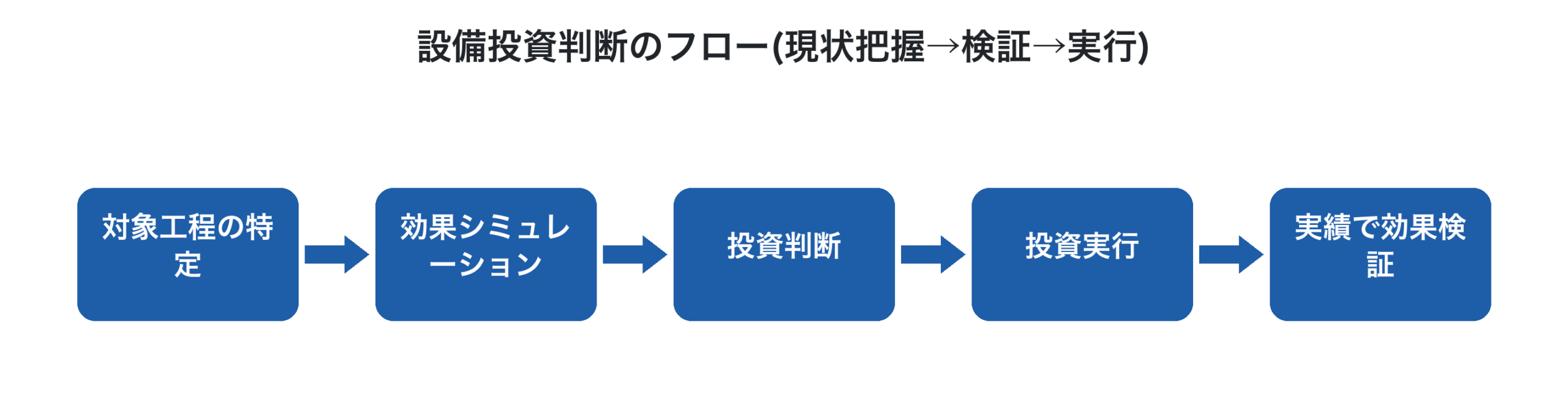

投資シミュレーションの計算手順

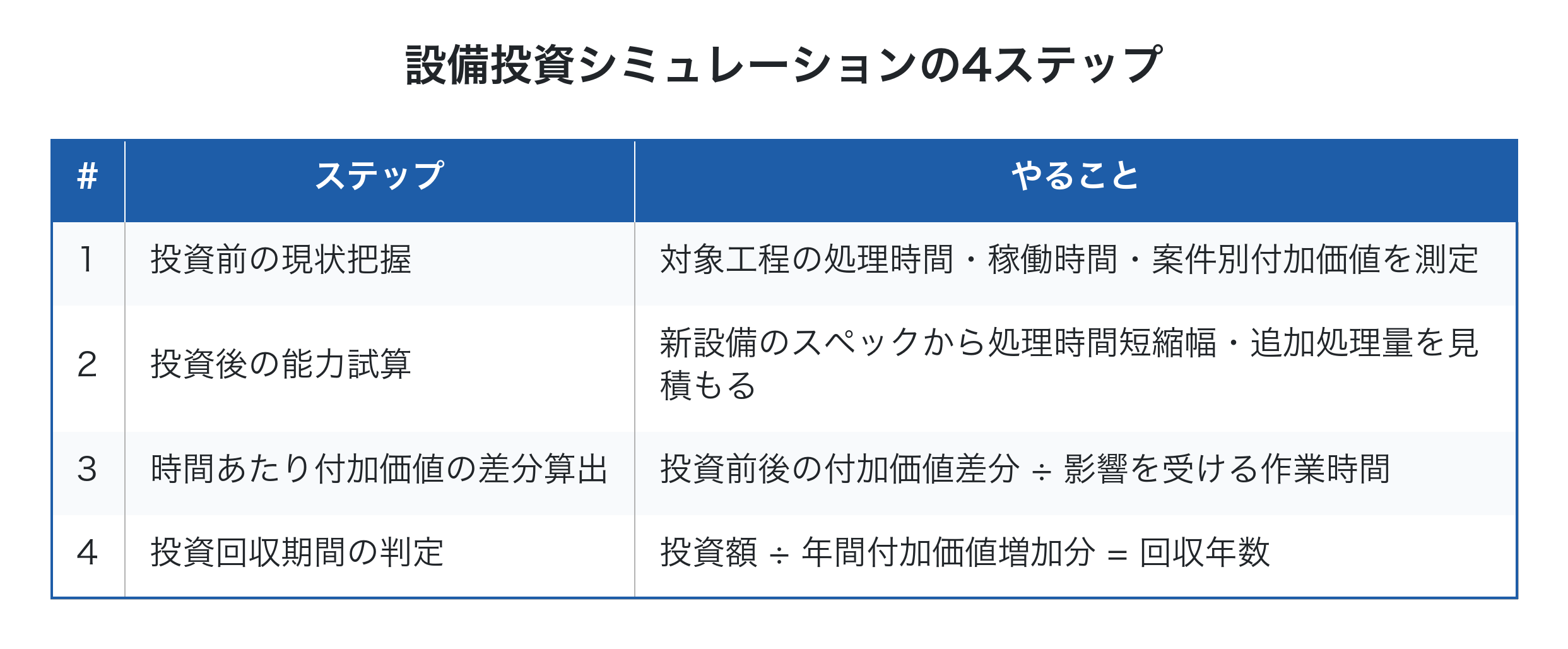

設備投資の効果を数値で予測する計算は、4つのステップに分解できます。

第一に、現状把握。これがないと比較対象が無いため、効果検証ができません。詳しい製造原価の集計や採算管理の運用が前提になります。

第二に、投資後能力の試算。カタログスペックを鵜呑みにせず、自社の業態・案件構成での実効値を算出します。

第三に、時間あたり付加価値の差分。「同じ案件を処理する時間が短くなる」「処理できる案件量が増える」のどちらの効果が出るかで計算が変わります。

第四に、回収期間の判定。一般に中小製造業では3〜5年で回収できる投資が現実的なラインとされます。10年回収のような長期投資は経営環境変化のリスクを考慮する必要があります。

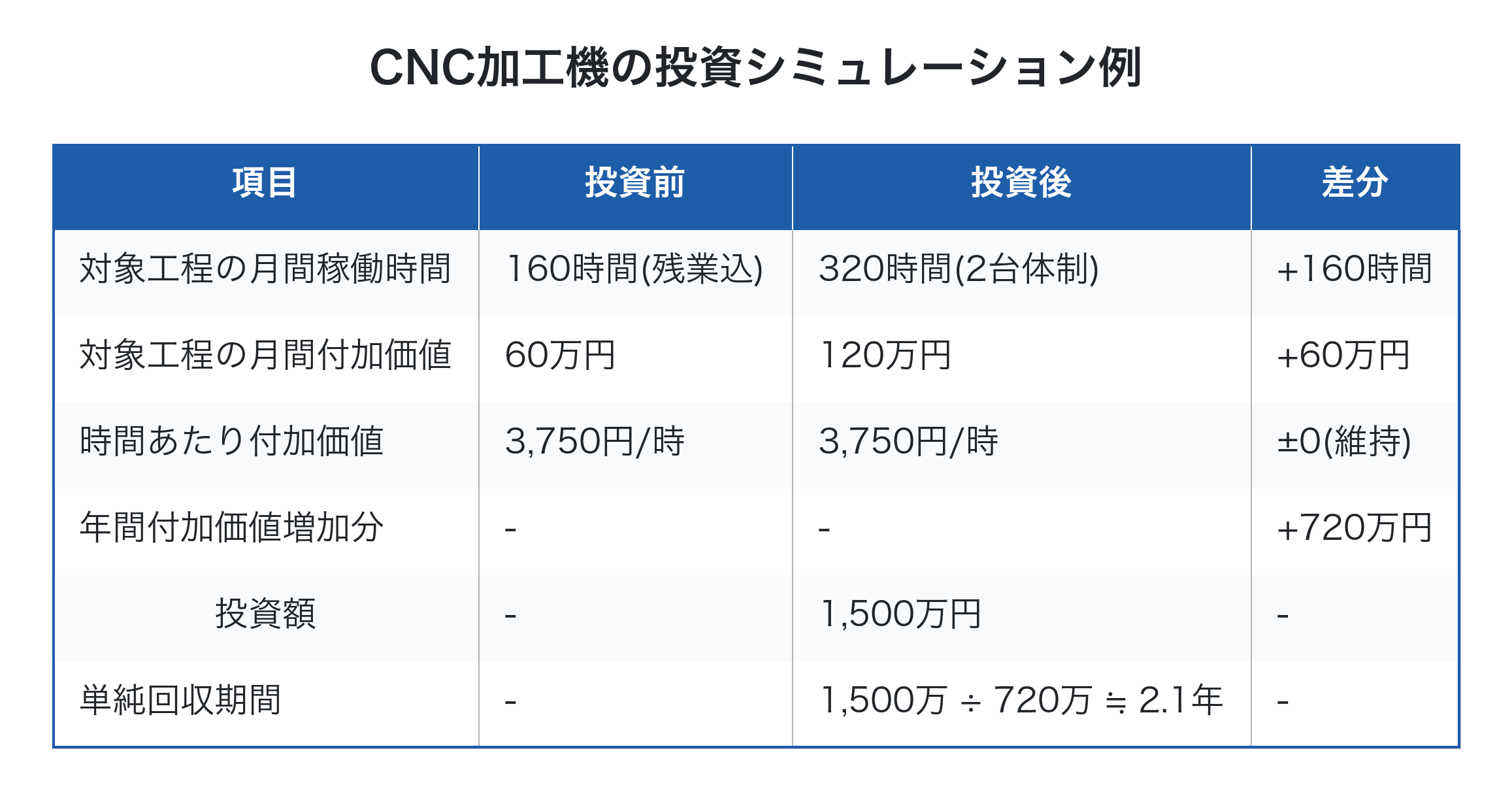

具体的な計算例|CNC加工機の追加導入

数字で見るのが一番分かりやすいので、CNC加工機を1,500万円で追加導入するケースを試算します。

このケースでは、投資後の時間あたり付加価値は維持しながら処理量が2倍になるので、年間で720万円の付加価値増加が見込まれ、約2.1年で投資回収できる計算です。回収期間が3〜5年の現実ラインを下回っているため、投資判断としては合理的と言えます。

逆に、もし対象工程がボトルネックではなく稼働率が60%程度しか上がらない見込みなら、付加価値増加は約432万円となり回収期間は3.5年。これも現実ラインの範囲ですが、投資判断のリスクは上がります。この差を投資前に数値で把握できるかどうかが、感覚的判断との分かれ道です。

実務的には、投資後の稼働率を悲観・現実・楽観の3シナリオで試算しておくと、投資判断の精度がさらに上がります。楽観シナリオが回収期間2年でも、悲観シナリオが7年なら、需要見通しと自社のキャッシュ体力でリスクを取れるかを別途検討する必要があります。営業担当のカタログ説明では楽観シナリオしか出てこないことが多いので、悲観シナリオは経営者が自分で立てる癖をつけましょう。

設備投資が時間あたり付加価値を高める3パターン

設備投資が時間あたり付加価値の向上に貢献するパターンは、大きく3つに分類できます。

パターン1: 処理速度の向上(時間短縮型) — 同じ案件を短時間で処理できるようになり、空いた時間で他案件を流せる。

パターン2: 処理量の拡大(キャパ増型) — 同じ時間でより多くの案件を処理でき、ボトルネック解消で工場全体のスループットが増える。

パターン3: 高付加価値案件への対応(品質・精度向上型) — これまで受注できなかった高単価案件に対応可能になり、時間あたり付加価値の絶対値が上がる。

自社の投資がどのパターンに該当するかを明確にしておくと、効果検証の指標を投資前に決められます。

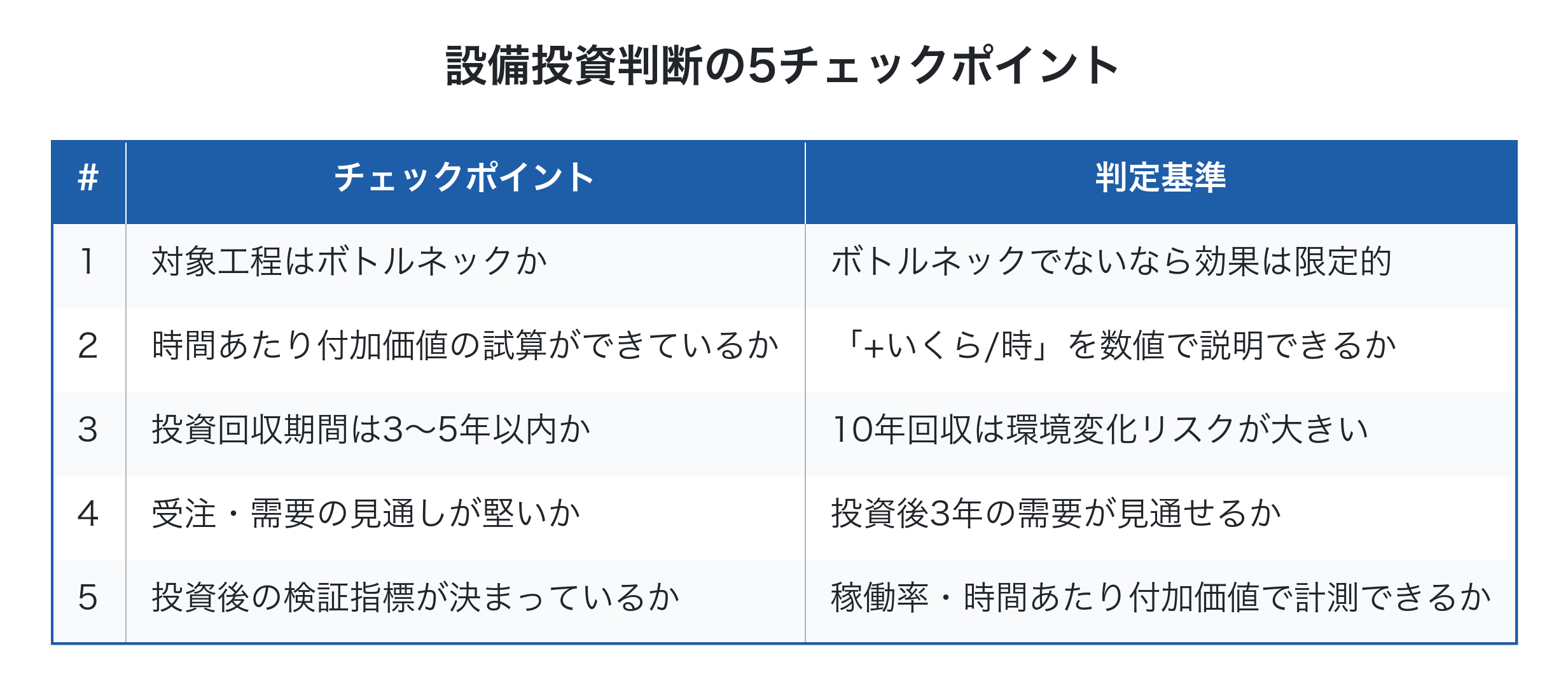

設備投資判断の5チェックポイント

最後に、投資判断時に必ず確認すべき5つのポイントを整理しました。

5つすべてが満たされて初めて投資GOです。1つでも満たされていなければ、その項目を埋めてから判断する慎重さが、中小製造業の体力を守ります。詳しい利益体質づくりの考え方とも、この投資規律は直結します。

Factory Advanceで設備投資判断を支える

Factory Advance は、中小製造業の個別受注・多品種少量生産に特化した生産管理クラウドシステムで、設備投資判断に必要なデータを継続的に集約します。

- 工番に紐づく案件別データから時間あたり付加価値を即時算出

- 工程ごとの稼働率・処理時間・待ち時間を可視化、対象工程のボトルネック性を判定

- 投資シミュレーションに必要な現状の作業時間・付加価値を経営判断にすぐ使える形で提示

- 投資後は実績データで効果検証、想定との差異を継続モニタリング

- クラウド型のため、初期投資を抑えてスモールスタート可能

「設備投資の判断に確信が持てない」「投資後の効果検証ができていない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、データに基づく投資判断の進め方をご確認ください。生産管理システム全般の選び方は生産管理システム導入手順もあわせてご参照ください。

まとめ

製造業の設備投資判断は、「時間あたり付加価値が投資後にどれだけ上がるか」を投資前に数値で示すことができれば、感覚的判断から脱却できます。判断基準のシンプルな問いは「この投資で時間あたり付加価値はいくら増えるか?」「回収は3〜5年以内に終わるか?」の2つだけ。これに数字で答えられない投資は、保留が正解です。データに基づく投資判断ができれば、忙しいだけで利益が残らない状態から脱却し、本当の利益体質への転換が始まります。明日の現場が、確実に変わり始めます。

参考文献

- 一倉定『増収増益戦略』

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 2024年版 中小企業白書(中小企業庁、2024年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。

最新の投稿

- 2026年5月27日製造業の多能工化、正しい進め方とは?属人化を解消し「儲かる工場」に変える5ステップ

- 2026年5月27日製造業の7つのムダ削減で利益が出ない理由|撲滅すべき「8番目のムダ」とは

- 2026年5月26日品質クレームはなぜ繰り返す?製造業の再発防止を阻む「見えない赤字」の正体と対策

- 2026年5月26日製造業のカイゼン提案が活性化しない3つの罠|「儲かる改善」に変える収益管理術