中小製造業のKPI設計|経営判断に使える指標を3階層で組み立てる実践ガイド

中小製造業のKPI設計とは、経営戦略から逆算した経営指標を「全社 → 部門 → 現場」の3階層で組み立て、経営判断と日々の改善活動を共通言語でつなぐ仕組みのことです。多くの中小製造業では、KPIに取り組もうとして「指標を増やしすぎて運用できない」「経営戦略との関係が見えない」「現場感覚と数字が乖離して使われない」という壁に当たります。KPIは数だけ多くても意味がなく、経営者と現場が同じ数字で議論できる状態が作れて初めて経営インフラとして機能します。本記事では、KPI設計でつまずく3パターン、3階層構造、全社KPI 5選、KPIツリーの作り方、4ステップ設計までを整理します。

中小製造業のKPI設計とは?

KPI(Key Performance Indicator)は「重要業績評価指標」、つまり経営戦略の達成度を測るために選び抜いた数字のことです。単なる業務指標との違いは、経営戦略との結びつきが明確で、改善行動に直結する点にあります。

中小製造業のKPI設計が他業種と違うのは、個別受注・多品種少量の事業特性に合わせて、案件単位・工程単位の見える化が前提になることです。全社の経常利益率だけ追っていても、どの案件・どの工程が利益を生んでいるかが見えなければ改善活動は回りません。詳しいDXロードマップのYear 3で扱った経営インフラ完成の中核が、まさにKPI設計の領域です。

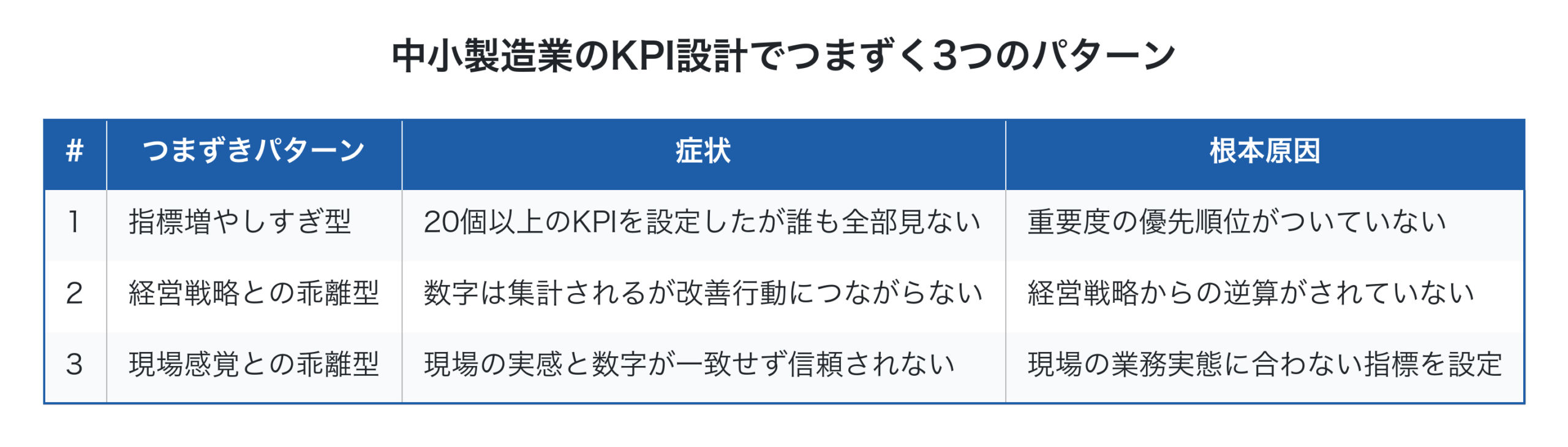

KPI設計でつまずく中小製造業の3パターン

KPIに取り組む中小製造業の多くが、次の3パターンで停滞します。

特に深刻なのが1の指標増やしすぎ型です。「測れるものは何でも測ろう」とKPIを大量に設定した結果、誰も全部見られず、結局は当初の課題(赤字案件発見・残業削減など)に対する改善が進まないという状態に陥ります。KPIの数は経営者が本気で追える数(5〜10個程度)に絞るのが鉄則です。詳しい利益体質づくりの観点でも、追跡する数字を厳選することが経営の質を上げます。

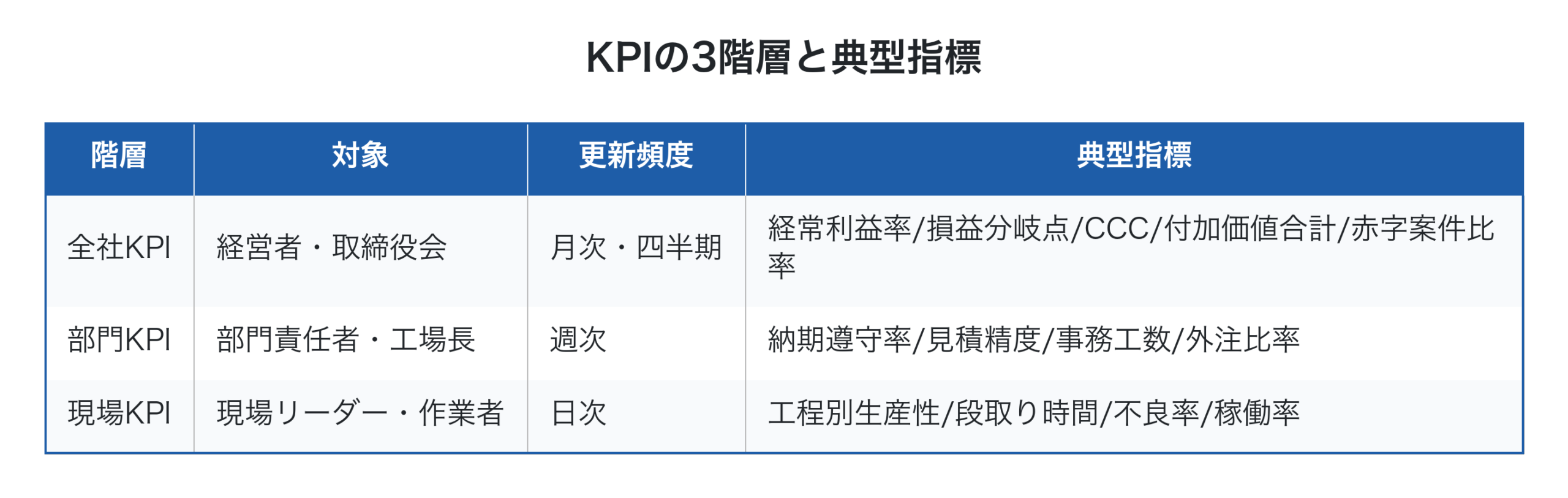

KPIの3階層構造

KPI設計の核となるのが、「全社KPI → 部門KPI → 現場KPI」の3階層構造です。

3階層の意味は、「経営戦略の達成」を全社KPIで測り、その実現手段を部門KPIに分解し、さらに日々の改善活動を現場KPIで支えるという連動構造です。全社KPIだけでは現場で何をすべきか分からず、現場KPIだけでは経営インパクトが見えません。3階層が連動して初めて、経営判断と日々の改善が共通言語でつながります。

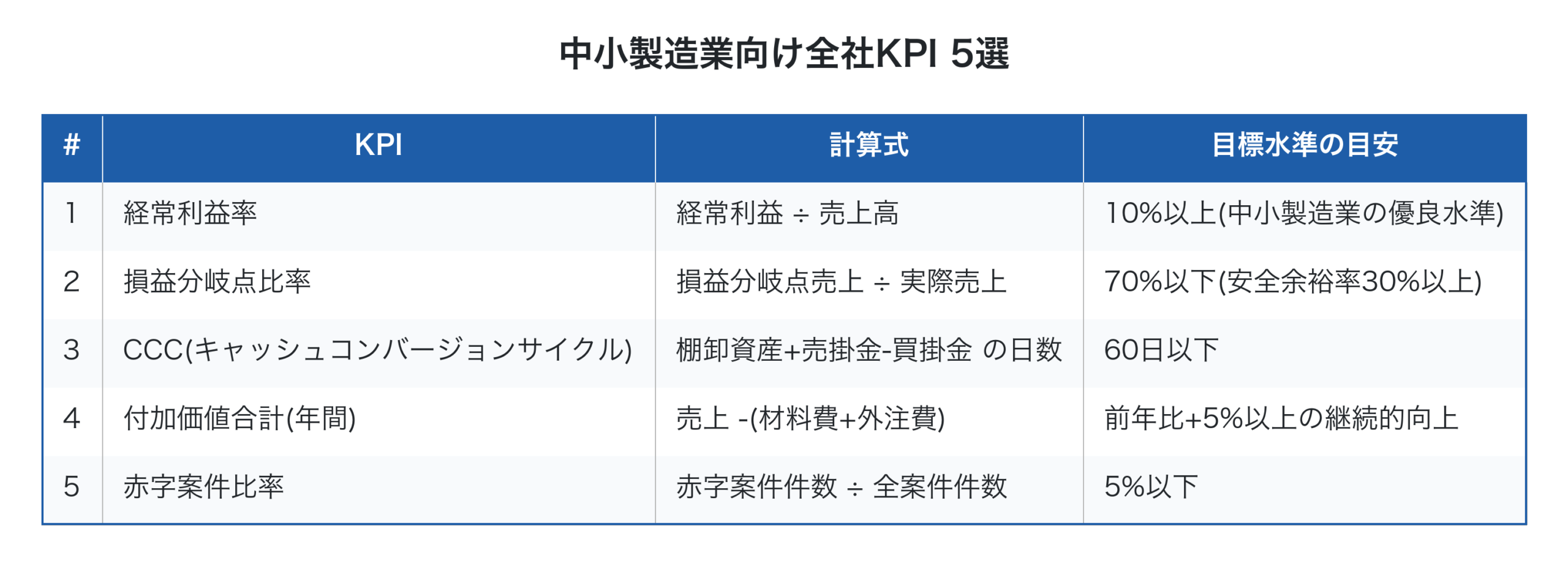

中小製造業向け全社KPI 5選

全社KPIは経営者が常に把握すべき数字です。中小製造業向けに最も重要な5つの指標を整理しました。

第一の経常利益率は、企業の総合的な収益力を示す最も重要な指標です。詳しい利益体質の議論でも中心的な指標でした。

第二の損益分岐点比率は、企業の安全度を示します。一倉定氏が説いた「外部環境変化への弾力性」を測る数字で、低いほど不況耐性が高いことを意味します。

第三のCCCは資金繰りの健全性を測ります。詳しい黒字なのに資金繰りが悪いで扱った構造を定量化する指標です。

第四の付加価値合計は、詳しいスループット会計で扱った付加価値(スループット)の年間合計です。原価低減ではなく付加価値を増やす経営行動の成果を測ります。

第五の赤字案件比率は、案件管理の精度を示します。詳しい利益漏洩防止の議論で扱った漏洩源の総合指標として機能します。

部門KPI設計の例

部門KPIは、全社KPIを実現するための各部門の活動指標です。中小製造業で典型的な部門別KPIを挙げます。

製造部門: 納期遵守率(受注案件のうち納期通りに出荷できた割合)、工程別リードタイム、再作業率。納期遵守率は顧客満足度に直結し、結果として案件継続率・新規受注獲得力に波及します。

営業部門: 見積精度(見積金額と実績原価の差異率)、客先別利益率、リピート率。見積精度の向上は赤字案件比率の低下と直結します。詳しい特注品見積精度の指標がここに該当します。

管理部門: 事務工数の月次推移、転記ミス件数、月次決算の所要日数。詳しいペーパーレス化の効果がこの指標で測られます。

部門KPIは、全社KPIへの寄与度が説明できる指標だけに絞るのが重要です。「測れるから測る」ではなく「全社KPIに寄与するから測る」が選定基準です。

現場KPI設計の例

現場KPIは、日々の改善活動の指標で、作業者・現場リーダーが直接動かせる数字です。

工程別生産性: 単位時間あたりの処理件数または付加価値。詳しい時間あたり付加価値の指標がここに該当します。

段取り時間: 案件切替時の段取り所要時間。詳しい働き方改革・残業削減で扱ったボトルネック改善の鍵となる指標です。

不良率: 工程単位の不良発生率。詳しいTOCで扱った全体最適の観点でも重要です。

設備稼働率: 設備別の実稼働時間 / 計画稼働時間。詳しい設備投資判断の検証指標としても機能します。

現場KPIは、作業者が自分の行動でコントロールできる数字を選びます。コントロール不能な数字を現場に押し付けても、改善行動につながりません。

3階層を結ぶKPIツリーの作り方

3階層のKPIは、KPIツリーとして因果関係を明示することで、初めて経営インフラとして機能します。

例えば「経常利益率を10%→12%に上げる」という全社KPIがあるとします。これを達成するために部門KPIで「見積精度の差異率を±20%→±10%に改善」「納期遵守率を90%→95%に向上」「事務工数を月100時間→60時間に削減」と分解します。さらに各部門KPIを支える現場KPIとして「加工工程の段取り時間-30%」「日報入力遅延ゼロ」などを設計します。

このツリー構造ができていれば、経営者の経営判断と現場の日々の改善活動が、同じ数字で議論できるようになります。詳しいリアルタイム原価管理の3レイヤー(案件別/工程別/全社)の枠組みとも、このKPIツリーは自然に対応します。

具体的な数値例で見てみます。年商3億円・経常利益率10%の中小製造業が、経常利益率を10%→12%に上げたいとします。これを実現する手段として、(A)赤字案件比率を10%→5%に削減(年間450万円の損失回避)、(B)見積精度向上で粗利+200万円、(C)事務工数削減で固定費-150万円。合計800万円の利益改善を狙うとします。3億円×(12%-10%)=600万円が目標利益増ですから、(A)(B)(C)を達成すれば目標を超過達成できる計算です。各部門・現場のKPIは、この数字の積み上げから逆算して設計されます。KPIは経営戦略と算数で結ばれるべき数字であり、感覚や前年踏襲で決めるものではありません。

「会社全体で考える」KPI運用

KPI運用で陥りやすいのが、部門単位・個人単位の数字だけを追いかけることです。一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、KPI運用にも当てはまります。

会社全体で考えるKPI運用は、(A) 全社KPIで経営インパクトを測定、(B) 部門KPIで施策の進捗を管理、(C) 現場KPIで日々の改善を可視化 の3階層が連動した状態を作ります。これにより、現場の段取り改善1つが部門の納期遵守率を上げ、それが全社の経常利益率向上につながるという因果関係が、誰の目にも見える状態になります。

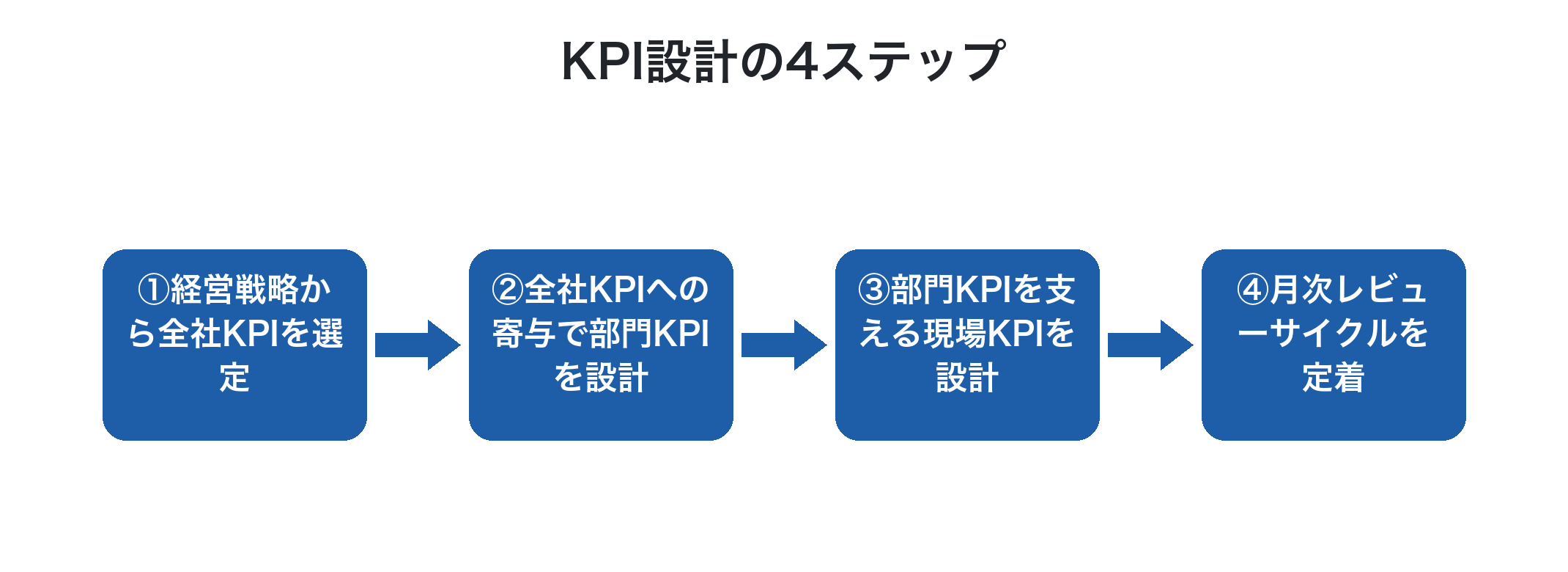

KPI設計の4ステップ

実践的なKPI設計プロセスは、4ステップで進めます。

第一に、経営戦略から全社KPIを選定。3〜5年の中期経営方針を踏まえ、全社KPIを5指標に絞ります。中小製造業では先述の5選(経常利益率/損益分岐点/CCC/付加価値合計/赤字案件比率)が出発点になります。

第二に、全社KPIへの寄与で部門KPIを設計。各部門が何を改善すれば全社KPIに貢献できるかを逆算し、部門ごとに3〜5指標を選びます。

第三に、部門KPIを支える現場KPIを設計。現場が日々動かせる指標を3〜5個に絞ります。詳しい採算管理の枠組みで、案件単位・工程単位の数字を活用します。

第四に、月次レビューサイクルを定着。経営者・部門責任者・現場リーダーが月次でKPIをレビューし、改善施策を議論する場を設けます。詳しいITコーディネーター活用の月次伴走支援は、このレビューサイクルを後押しする仕組みです。

KPI設計でよくある失敗が、「設計したら終わり」と捉えることです。KPIは生き物であり、事業環境の変化や戦略の見直しに応じて毎年見直すべきものです。設計時に最適な指標も、1年後には経営課題が変わって不適合になることがあります。月次レビューに加え、年1回は全社KPI・部門KPI・現場KPIの見直しを行う運用が、KPIを経営インフラとして長期的に機能させる鍵となります。

Factory Advance で支えるKPI運用

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、3階層KPI運用に必要なデータと可視化を一気通貫で提供します。

- 工番ごとに見積・受注・工程実績・外注発注・請求を紐づけ、案件別の真の原価を可視化

- 案件別・工程別・全社の3階層ダッシュボードで、KPIの3階層構造に直接対応

- 経常利益率・損益分岐点・CCC・付加価値合計・赤字案件比率など全社KPIを週次で自動集計

- 現場KPI(工程別生産性・段取り時間・不良率)も日次でタブレット入力から集計

- 詳しい工番管理システム機能と組み合わせ、紙Excel運用からのKPI運用立ち上げを支援

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

- ITコーディネーター・中小企業診断士との3層協業モデルで、KPI設計から月次レビュー定着まで伴走

「KPIに取り組みたいが何から始めればよいか分からない」「3階層のKPIを一気通貫で運用したい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使ったKPI運用の全体像をご確認ください。詳しいDXロードマップの3年計画とも、このKPI設計は自然に接続します。

まとめ

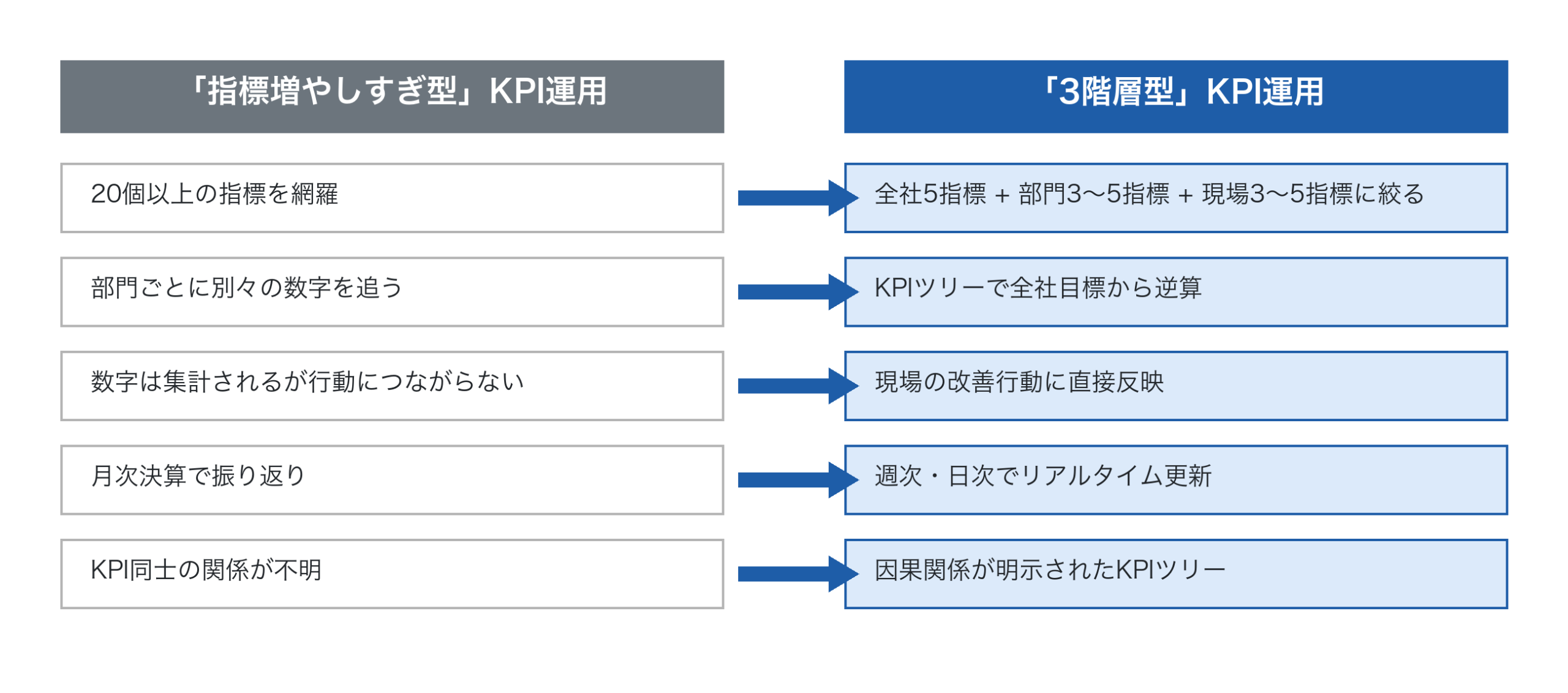

中小製造業のKPI設計の本質は、「測れるものを全部測る」から「経営戦略から逆算して厳選した数字で3階層を結ぶ」へ運用思想を切り替えることです。全社5指標 + 部門3〜5指標 + 現場3〜5指標という上限を意識的に守り、それぞれを因果関係で結んだKPIツリーを作れば、経営者と現場が同じ数字で議論できる状態が生まれます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。指標を増やすことに価値はなく、3階層が連動して経営判断と改善活動を共通言語でつなげることに価値があります。今日からでも、まず全社KPI 5選(経常利益率/損益分岐点/CCC/付加価値合計/赤字案件比率)を計算することから始めれば、半年後にはKPIで経営判断ができる経営に変わります。明日の経営会議が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「個別受注生産型製造業の案件管理クラウド『Factory Advance』を使った収益改善支援について」

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

製造業のDXロードマップ|中小製造業が3年で経営の見える化を実現する段階別ステップ

製造業のDXロードマップとは、「いつまでに何を実現するか」を経営戦略起点で段階別に設計した、3年スパンの実行計画のことです。DXは1〜2ヶ月で完結する取り組みではなく、現場の業務プロセス・データ運用・経営判断の仕組みを段階的に変革する長期の経営インフラ整備です。多くの中小製造業が「DXに取り組みたいが何から始めればよいか分からない」と立ち止まる中、3年スパンの段階別ロードマップを持っているかどうかが、DXの成否を分けます。本記事では、中小製造業のDXがつまずく3パターン、ロードマップ設計の3原則、3年DXロードマップの全体像(Year 1〜3)、そして「会社全体で考える」進め方までを整理します。

製造業のDXロードマップとは?

DXロードマップは、単なる「導入予定システムのスケジュール」ではありません。経済産業省が示すDXの定義は「データとデジタル技術を活用し、製品・サービス・ビジネスモデル、業務・組織・プロセス・企業文化・風土を変革し、競争優位性を確立すること」です。つまりDXは経営変革であり、ロードマップは経営変革の道筋を示す計画です。

中小製造業のDXロードマップは、典型的に3年スパンで設計します。1年目で土台づくり、2年目で経営判断の高速化、3年目で経営インフラを完成させる。この段階を意識的に設計するかどうかで、3年後の経営の姿は大きく変わります。詳しい製造業Xで論じた業界構造の変化に対応するためにも、計画的なDXは中小製造業の生存戦略になっています。

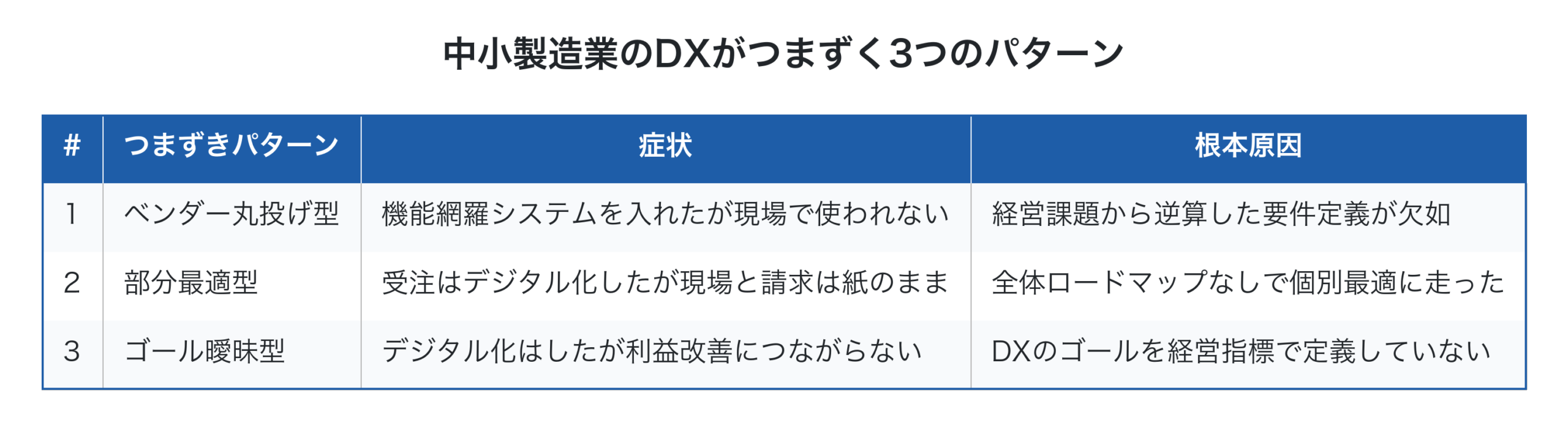

中小製造業のDXがつまずく3つのパターン

DXに取り組む中小製造業の多くが、次の3つのパターンで停滞します。

特に深刻なのが3のゴール曖昧型です。「DX=デジタル化」と捉えてしまうと、ペーパーレス化やシステム導入が目的になり、本来の目標である「経常利益率の向上」「リードタイム短縮」「赤字案件削減」といった経営指標が見えなくなります。DXは経営変革のための手段であって、目的ではありません。詳しいITコーディネーター活用の議論で扱った通り、経営課題から逆算してITを判断する伴走者の存在が、これらつまずきを大きく減らします。

DXロードマップを設計する3つの原則

成功するDXロードマップには、共通する3つの設計原則があります。

第一に、経営戦略起点。DXのゴールを「経営戦略の達成」に置き、そこから逆算してITの活用を決めます。「赤字案件を半減させたい」(経営戦略)→「案件別利益の見える化が必要」(DX目標)→「工番管理クラウド導入」(IT施策)という順序で計画します。

第二に、段階導入。3年を1〜2年や5年に圧縮しようとせず、段階別に取り組みます。中小製造業の経営資源は限られており、一度にすべてを変えると現場が破綻します。詳しい紙とExcel管理の限界からの脱却も、段階的な移行が現実的です。

第三に、数字で評価。各段階の成功を「経常利益率」「損益分岐点」「リードタイム」「赤字案件件数」など、経営指標で測ります。一倉定氏が説いた通り、DXの成果も「会社全体で考える」のが正しいのです。

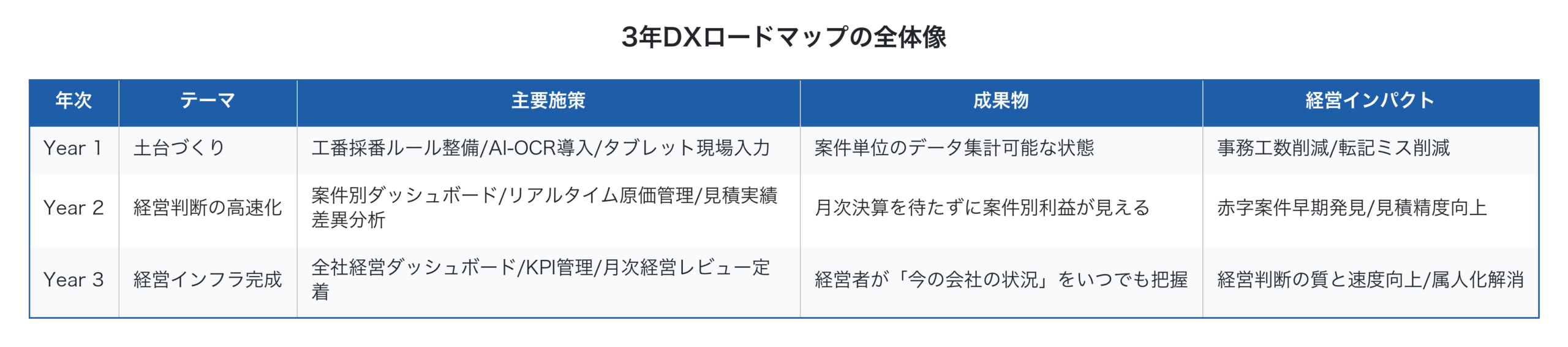

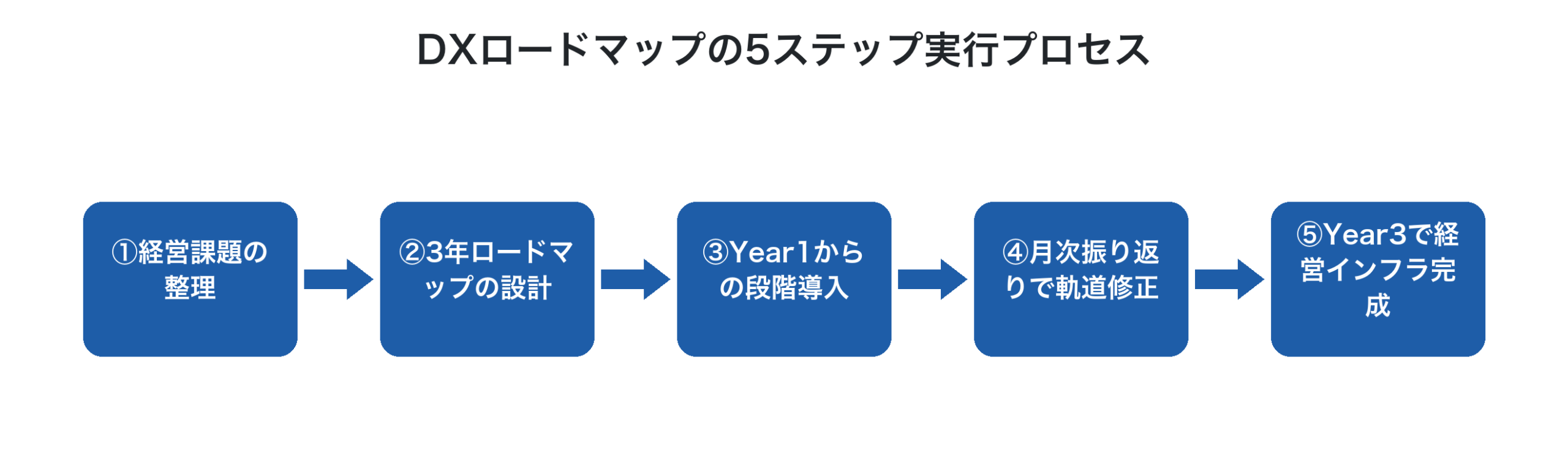

3年DXロードマップの全体像

中小製造業向けの3年DXロードマップの全体像を整理しました。

3年を通じて、目指すのは「経営の見える化」と「経営判断の高速化」です。年単位で着実に積み上げていくのが、結果として最短ルートになります。

Year 1: データの入り口デジタル化と工番管理(土台づくり)

1年目は、DXの土台となるデータの入り口デジタル化と工番管理に集中します。具体的には以下の施策を進めます。

第一に、工番採番ルールの整備。すべての受注に工番を発行し、見積・受注・実績・請求を工番で紐づけられる状態を作ります。

第二に、AI-OCRによる注文書取り込み。FAXや紙の注文書をAI-OCRで自動データ化し、転記入力を激減させます。詳しい受注登録自動化の議論で扱った仕組みです。

第三に、タブレット・スマホでの現場実績入力。紙の作業日報を廃止し、現場の実績がリアルタイムでデータ化される状態を作ります。詳しいペーパーレス化の議論ともこの施策は直結します。

Year 1の終わりには、「案件単位のデータが集計可能な状態」が完成し、Year 2の見える化に進む土台が整います。

Year 2: 案件別利益の見える化とリアルタイム原価管理(経営判断の高速化)

2年目は、Year 1で整えたデータを活用して経営判断のサイクルを月次から日次・週次に短縮します。

第一に、案件別ダッシュボードの稼働。工番単位の実績原価・見積残予算・利益見込みが、現場リーダーと工場長の画面に常時表示される状態を作ります。詳しいリアルタイム原価管理が中核機能になります。

第二に、見積→実績→差異分析の収益サイクル。受注した案件の見積と実績の差異を分析し、次回見積に反映する継続的な改善サイクルを回します。詳しい特注品見積精度の向上もこの段階で本格化します。

第三に、赤字案件の早期発見と対応。進行中の案件で実績原価が見積を超えそうな場合、自動警告を出して、経営者・工場長が早期に対応できる体制を作ります。詳しい利益漏洩防止の枠組みもここで実装されます。

Year 2の終わりには、月次決算を待たずに案件別利益が見える経営が実現し、赤字案件の発見遅れによる損失が激減します。

Year 3: 経営ダッシュボードと改善活動の定着(経営インフラ完成)

3年目は、案件単位の見える化に加えて全社の経営ダッシュボードと月次経営レビューを定着させます。

第一に、全社経営ダッシュボード。経常利益率・損益分岐点・付加価値合計・CCC・客先別利益率といった経営指標が、経営者の画面に週次で更新される状態を作ります。詳しい採算管理の枠組みが全社レベルで実装されます。

第二に、KPI管理と月次経営レビュー。経営指標の目標値を設定し、月次で実績を振り返って次の改善施策を決める運用サイクルを定着させます。

第三に、改善活動の組織化。データドリブンな改善文化が組織に浸透し、現場リーダー・工場長・経営者が共通言語(数字)で議論できる体制を作ります。これは事業承継の準備としても極めて重要です。

Year 3の終わりには、経営者が「今の会社の状況」をいつでもスマホから把握できる経営インフラが完成し、経営判断の質と速度が大きく向上します。

「会社全体で考える」DXロードマップ

DXロードマップで陥りやすいのが、部門単位・個別施策単位でDXを進めてしまうことです。「受注はデジタル化、現場は別プロジェクト、経理は別プロジェクト」と分割すると、データが分断され、結局Year 3の経営ダッシュボードまで到達できません。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、DXロードマップにも当てはまります。

会社全体で考えるDXロードマップは、受注→生産→出荷→請求→経営判断までを1つのデータフローとして設計し、各年次でその一部を段階的に実装していきます。これにより、3年後には全業務がデータで連携し、経営者が会社全体を1つの画面で把握できる状態が完成します。

DXロードマップ実行時のよくある失敗と回避策

3年DXロードマップを実行する過程で、よく発生する失敗パターンとその回避策を整理します。

第一の失敗は、「Year 1のうちにすべてやろうとする」こと。経営者の焦りで複数施策を同時並行で進めると、現場が破綻します。回避策は、Year 1で目標達成度7割を狙い、残りはYear 2に持ち越す柔軟性を持つこと。

第二の失敗は、「成果が出ないと判断して中断する」こと。DXは1〜2年経たないと経営インパクトが定量化されにくいテーマです。回避策は、3年スパンを経営層で握り、短期成果を求めすぎないこと。

第三の失敗は、「経営者が現場任せにする」こと。DXは経営変革なので、経営者の覚悟と関与が成功条件です。回避策は、月次の経営レビューに必ずDXの進捗を組み込むこと。詳しいITコーディネーター活用の月次伴走支援は、この経営者関与を後押しする仕組みです。

DXロードマップの経営インパクト試算

3年DXロードマップの累積経営インパクトを、年商3億円規模の中小製造業で試算します。

3年累積で約2,486万円の利益改善が見込めます。これは追加売上ゼロで実現できる純増分であり、損益分岐点を上げずに経常利益率を引き上げる経営行動です。仮にDXロードマップの3年間の投資が初期費・月額費・サポート費合計で500万円かかったとしても、1年目のうちに事務工数削減で投資の3割を回収し、3年目には累積利益改善が投資の5倍に到達します。設備投資や採用増のような大きな固定費増を伴わずに、これだけの経営インパクトを生み出せるテーマは他にほとんどありません。さらに、デジタル・AI導入補助金2026を活用すれば、各年次の投資負担を大きく軽減でき、投資回収期間はさらに短縮されます。

Factory Advance で進める3年DX

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、3年DXロードマップの各段階に対応した機能を提供します。

- Year 1: 工番管理・AI-OCR・タブレット現場入力で、データの入り口デジタル化を実現

- Year 2: 案件別ダッシュボード・リアルタイム原価管理・見積実績差異分析で、経営判断を高速化

- Year 3: 全社経営ダッシュボード・KPI管理・月次レビューテンプレートで、経営インフラを完成

- 詳しい生産管理システム比較で論じた通り、20名以下の町工場・個別受注・多品種少量に最適化

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

- ITコーディネーター・中小企業診断士との3層協業モデルで、経営課題整理から月次伴走支援まで対応

- クラウド型のため、スモールスタートで初期投資を抑えて段階的に始められる

「3年でDXを完成させたい」「自社のDXロードマップが描けていない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った3年DXロードマップの全体像をご確認ください。

まとめ

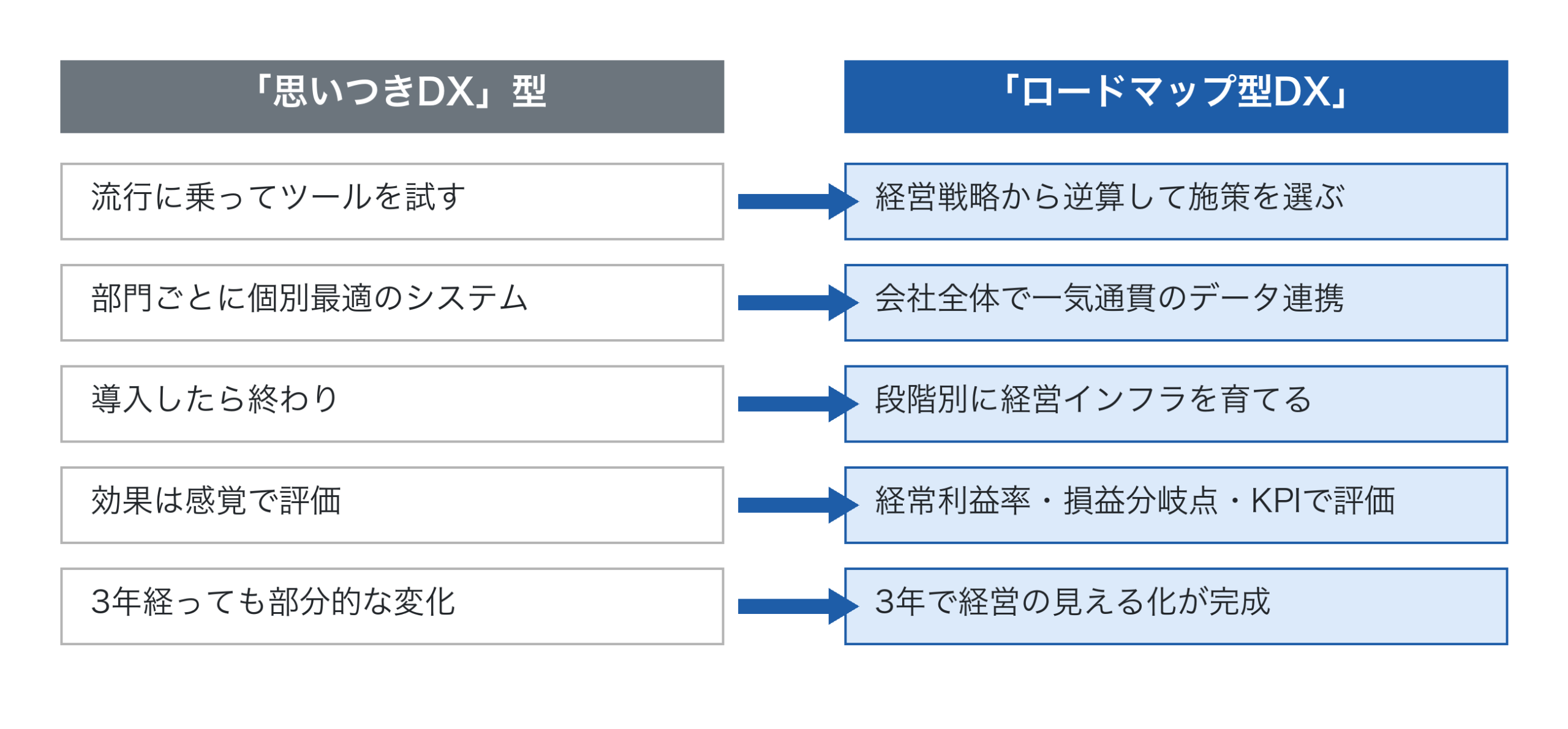

製造業のDXロードマップの本質は、「思いつきの導入」から「経営戦略起点の段階別実行」へ意思決定軸を切り替えることです。3年スパンで「土台づくり→見える化→経営インフラ完成」と段階的に進めば、年商3億円規模の中小製造業でも累積2,486万円の利益改善が見込めます。一倉定氏が説いた通り、会社の損益(そしてDXの成果)は常に「会社全体で考える」のが正しいのです。部門単位・個別施策単位で進めるのではなく、会社全体のデータフローを1つの計画で設計するのが成功の鍵です。今日からでも、まず自社の経営課題を整理し、3年後の姿を経営層で握ることから始めれば、半年後にはYear 1の具体施策が動き始めます。明日の経営インフラづくりが、確実に変わり始めます。

参考文献

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小企業・小規模事業者の価格交渉ハンドブック(改訂版)(中小企業庁、令和8年1月最終改定)

個別受注向け生産管理システム比較|中小製造業に大手ERPが合わない理由とFactory Advanceの位置付け

個別受注向け生産管理システムの比較とは、機能数や価格を並べる単純な比較ではなく、自社の事業特性(個別受注/量産、規模、運用習熟度)から逆算して「適合プロファイル」に合うシステムタイプを選ぶ取り組みのことです。多くの中小製造業の経営者が「とりあえず大手ERPを入れれば安心」「機能が多い方が良い」と考えがちですが、20名以下の町工場で個別受注・多品種少量を扱う現場では、機能過多の大手ERPがかえって運用負担を増やし、結果としてExcelに戻ってしまうケースが少なくありません。本記事では、生産管理システムの3タイプ、大手ERPが町工場に合わない4つの理由、適合プロファイルによる選定軸、そして「会社全体で考える」システム選定の進め方までを整理します。

個別受注生産管理システム選定でつまずく中小製造業の現実

中小製造業がシステム選定でつまずく典型的なパターンは2つあります。

第一に、「とりあえず大手ERP」型の失敗です。経営者が「機能が多い方が長く使える」と判断し、有名ベンダーの大手ERPを導入したものの、運用に必要な専任IT担当者がいない・現場が機能を使いこなせない・カスタマイズに数千万円かかる、という壁に当たり、結局は一部機能しか使われずExcel運用に戻るケース。

第二に、「価格だけで選ぶ」型の失敗です。最安のクラウドサービスを選んだ結果、個別受注・多品種少量という自社の事業特性に合わず、見積・工番・原価管理が連携しないため、結局は別のExcelで補完運用するケース。

どちらも根本原因は「機能比較表だけでシステムを選んだ」ことにあります。詳しい生産管理システム導入の議論でも、選定の出発点は機能ではなく経営課題と適合プロファイルです。

経済産業省や中小企業庁の調査では、中小製造業のシステム導入失敗の大半が「過剰機能」「現場不適合」「運用定着しない」という3要素に集約されています。逆に成功している中小製造業は、自社の規模と業務に「ちょうどよい」システムを段階的に育てているケースが多く、機能数の多さではなく適合性こそが成功の鍵であることが浮き彫りになっています。

個別受注と量産で生産管理システムの要件は根本的に異なる

生産管理システム選定で最も重要なのが、自社が「個別受注」と「量産」のどちらに近いかという事業特性の認識です。

個別受注(多品種少量・1品物・受注設計生産)では、案件ごとに仕様・工程・納期が異なるため、工番ベースで案件単位の原価・利益を管理する仕組みが中心になります。一方、量産(少品種大量・定型製品)では、需要予測・所要量計算・複雑な工程スケジューリングが要件の中心となり、システム設計の思想がまったく異なります。

この事業特性の違いを無視して、量産向けに設計された汎用パッケージや大手ERPを個別受注の町工場に導入すると、自社の業務に合わない機能を使うことになり、運用負担が増えるだけで成果が出ません。詳しい工番管理の議論でも、個別受注向けには工番ベースのデータ蓄積が中核になります。

具体的な違いを挙げると、量産向けシステムは「同じ製品を繰り返し作る」前提で、製品マスタ・部品表(BOM)・需要予測・在庫の所要量計算などが中心機能になります。一方、個別受注向けシステムは「案件ごとに仕様が違う」前提で、案件単位の工番管理・実績工数集計・案件別原価・見積根拠データなどが中心機能になります。根っこの設計思想が違うため、量産向けシステムを個別受注に流用しても、本来必要な機能がなかったり、不要な機能が運用負担を増やしたりします。詳しい特注品見積精度の議論で扱った見積実績の差異分析も、個別受注向けに最適化されたシステムでないと回りません。

生産管理システムの3タイプ

中小製造業が現実的に検討する生産管理システムは、大きく3タイプに分類できます。

20名以下の中小製造業が個別受注・多品種少量を扱う場合、中小特化クラウドが最も適合します。Factory Advance はこのカテゴリに該当する代表的なシステムの一つで、初期費用50万円〜・月額3万円という料金水準で、20名規模の町工場にスケールするよう設計されています。

「機能数が多い大手ERPの方が長く使える」という発想は、自社の規模と事業特性が大手ERPの想定と一致している場合のみ成立します。20名規模の町工場で大手ERPを入れても、全機能の10%も使われないまま、保守料だけが年間数百万円流れ続ける結果になります。

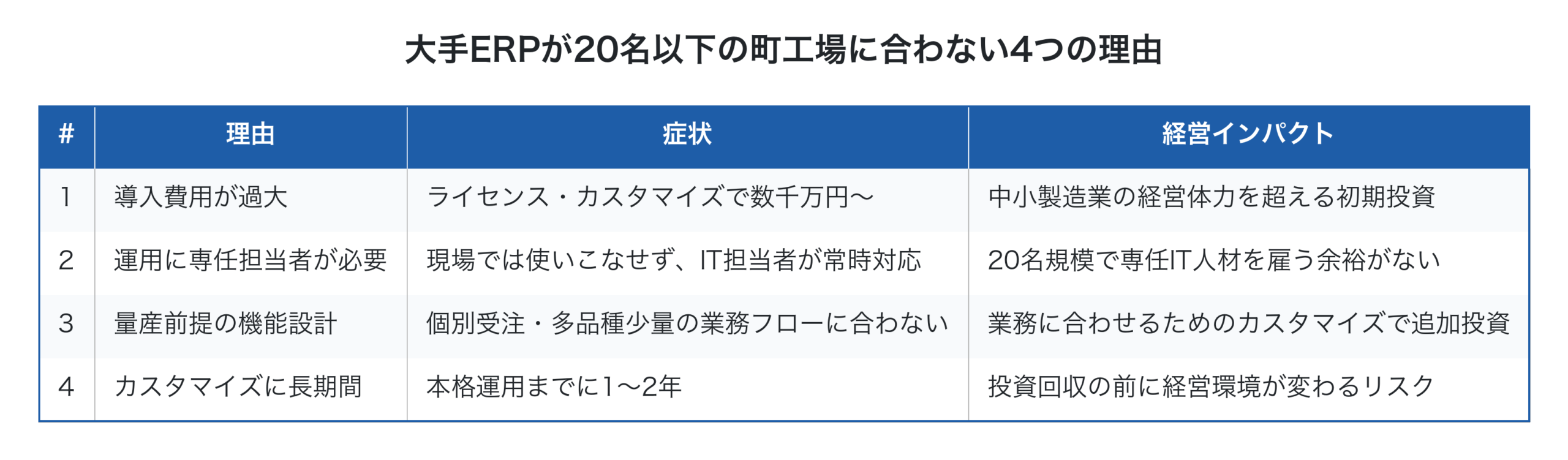

大手ERPが20名以下の町工場に合わない4つの理由

20名以下の中小製造業に大手ERPが構造的に合わない理由を整理しました。

特に深刻なのが2の運用担当者問題です。大手ERPは機能が網羅されている分、設定・運用・トラブル対応に専門知識が必要で、専任のIT担当者がいることが前提になっています。20名規模の町工場で専任IT人材を1名雇うコストだけで、中小特化クラウドの数年分の利用料を上回ります。詳しい紙とExcel管理の限界からの脱却を目指す中小製造業にとって、大手ERPは「過剰投資」になりがちです。

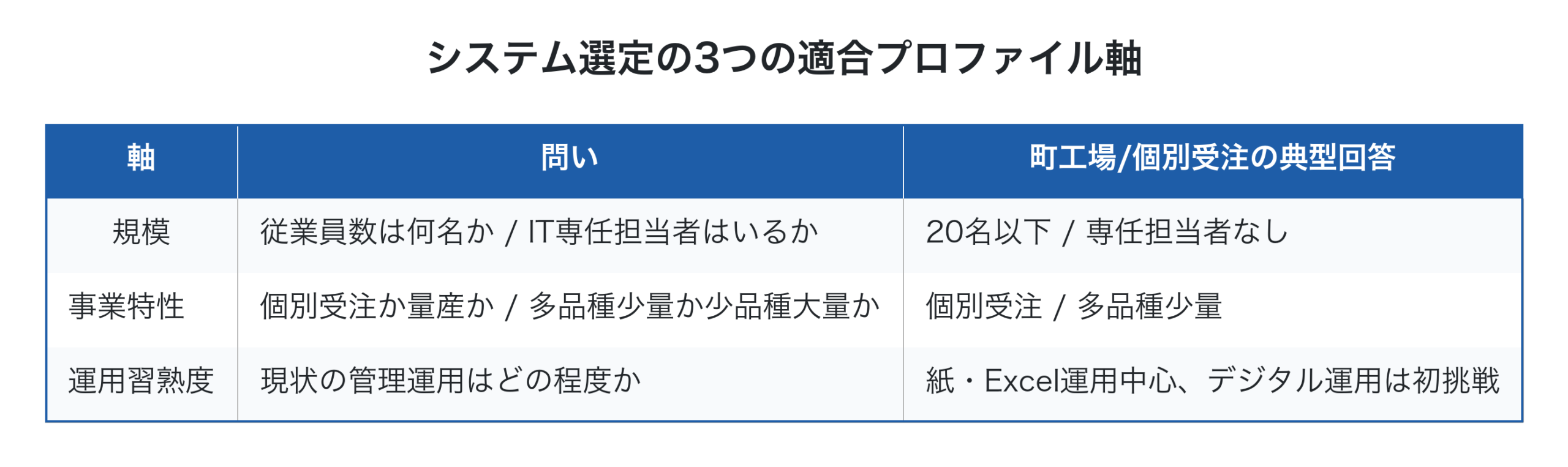

システム選定の3つの適合プロファイル軸

機能比較表ではなく適合プロファイルでシステムを選ぶには、3つの軸で自社を診断します。

この3軸で「20名以下 × 個別受注・多品種少量 × 紙Excel運用からの移行」というプロファイルが揃った中小製造業は、中小特化クラウドが最も適合します。逆に、規模が大きい・量産中心・既に高度なシステム運用ができている企業は、汎用パッケージや大手ERPが選択肢に入ってきます。

重要なのは、自社の現在のプロファイルに合わせて選ぶことで、「将来こうなりたい姿」に合わせて選んでしまわないことです。例えば、現状20名以下なのに「将来100名に成長するかもしれない」という想定で大手ERPを選ぶと、現在の運用負担で破綻するリスクが高まります。クラウド型システムなら、規模拡大に応じて段階的に移行・拡張する選択肢が常に取れるため、まずは現状に合うシステムを選ぶのが鉄則です。詳しい利益体質づくりの観点でも、自社の事業特性に合わないシステムを導入すると、運用負担が固定費を膨らませる結果になります。

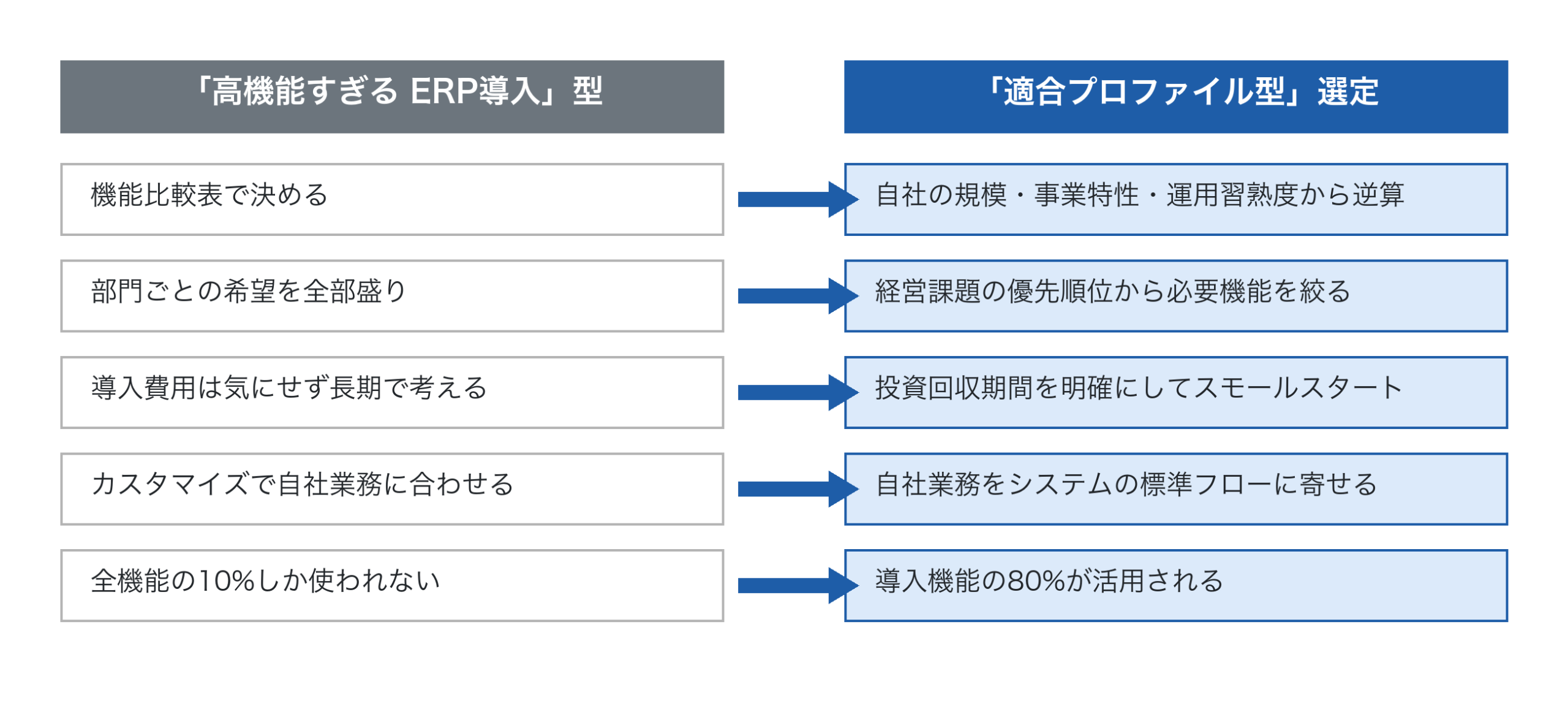

「会社全体で考える」システム選定

システム選定で陥りやすいのが、部門単位・担当者の声だけで決めてしまうことです。営業部は受注管理機能を重視し、現場は工程管理機能を重視し、経理は原価管理機能を重視する。各部門の希望をすべて盛り込もうとすると、機能過多の選定になり、結果として誰も使いこなせないシステムになります。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、システム選定にも当てはまります。

会社全体で考えるシステム選定は、経営課題(赤字案件の発見/原価管理の精度向上/事務工数削減など)の優先順位から逆算して、必要な機能と運用負担を決めます。詳しい採算管理や製造原価の集計が経営課題なら、それを実現する最小限の機能を持つシステムを選ぶのが正解です。「将来必要になるかもしれない機能」のために、現在使わない機能のコストを払い続けるのは部分最適です。

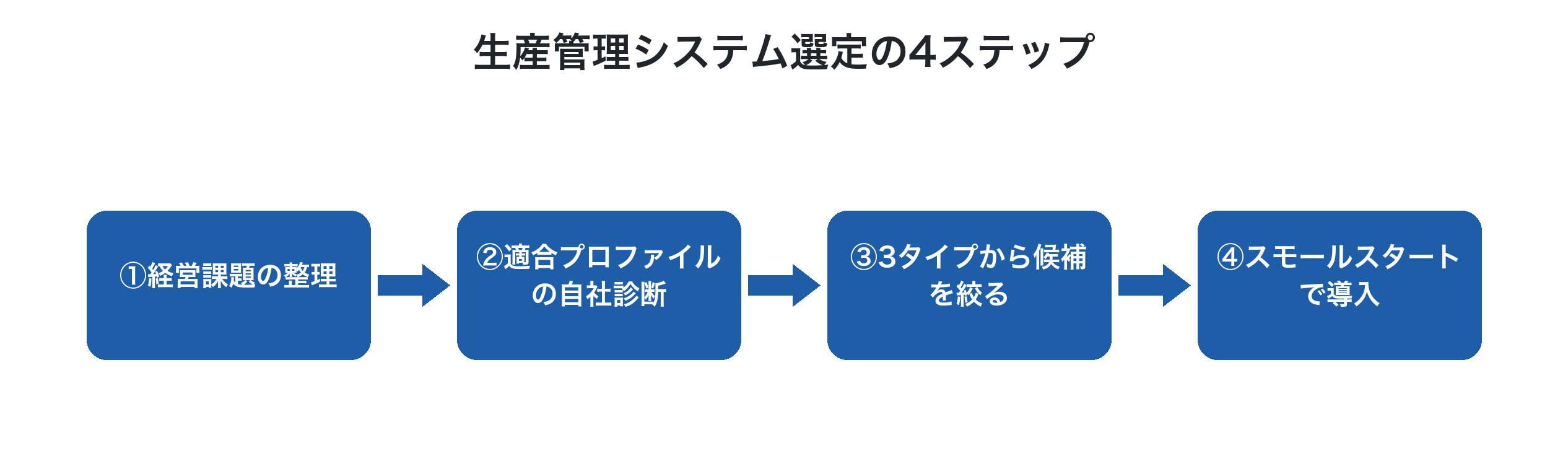

生産管理システム選定の4ステップ

実践的な選定プロセスは、4ステップで進めます。

第一に、経営課題の整理。「何が困っていて、何を変えたいのか」を経営者の言葉で書き出します。詳しいITコーディネーター活用で論じた通り、ITCに伴走してもらうのが効果的です。

第二に、適合プロファイルの自社診断。規模・事業特性・運用習熟度の3軸で自社を診断します。

第三に、3タイプから候補を絞る。診断結果に応じて、大手ERP/汎用パッケージ/中小特化クラウドの3タイプのどれが自社に合うかを決め、その中で2〜3製品を候補として比較します。

第四に、スモールスタートで導入。クラウド型は段階導入が可能なため、まず1〜2の主要業務(例: 工番管理と原価集計)から運用を始め、効果を確認しながら機能を拡張します。詳しいリアルタイム原価管理や受注登録自動化などは、段階的に実装していくテーマです。

Factory Advance の位置付け

Factory Advance は、中小特化クラウドの中でも「20名以下・個別受注・多品種少量・紙Excel運用からの移行」に最適化された案件管理クラウドシステムです。

- 工番ごとに見積・受注・工程実績・外注発注・請求を紐づけ、案件別の真の原価を可視化

- 個別受注・多品種少量に特化した設計で、量産向け機能を排除した「ちょうどよい」機能セット

- 初期費50万円〜・月額3万円(税抜)・ユーザー数上限20名で、町工場の規模感に合った料金設計

- タブレット・スマホからの現場入力で、紙・Excel運用からの段階的移行に対応

- 詳しい工番管理システム機能で、見積→受注→工程実績→請求の一気通貫管理

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象(詳しい補助金2026もご参照ください)

- ITコーディネーター・中小企業診断士との3層協業モデルで導入から伴走支援まで

「大手ERPを入れたが使いこなせていない」「機能比較表だけでは自社に合うシステムが分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance の適合プロファイルと機能の全体像をご確認ください。

まとめ

個別受注向け生産管理システムの比較の本質は、「機能数で並べる」から「適合プロファイルで選ぶ」へ意思決定軸を切り替えることです。20名以下・個別受注・多品種少量・紙Exce運用からの移行という典型的な町工場プロファイルなら、大手ERPでも汎用パッケージでもなく、中小特化クラウドが最も適合します。「高機能すぎる」システムは、運用負担と固定費を膨らませ、結局Excelに戻る結果を招きます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。経営課題から逆算し、必要な機能を絞り、スモールスタートで段階的に拡張する。これが20名以下の中小製造業に最も適したシステム導入の進め方です。今日からでも、まず自社の経営課題と適合プロファイルを書き出すことから始めれば、半年後には現場が使いこなせるシステムで利益管理ができる経営に変わります。明日の選定の眼が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「個別受注生産型製造業の案件管理クラウド『Factory Advance』を使った収益改善支援について」

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

製造業の受注登録を自動化する方法|AI-OCRで注文書取り込みから工番発行まで一気通貫

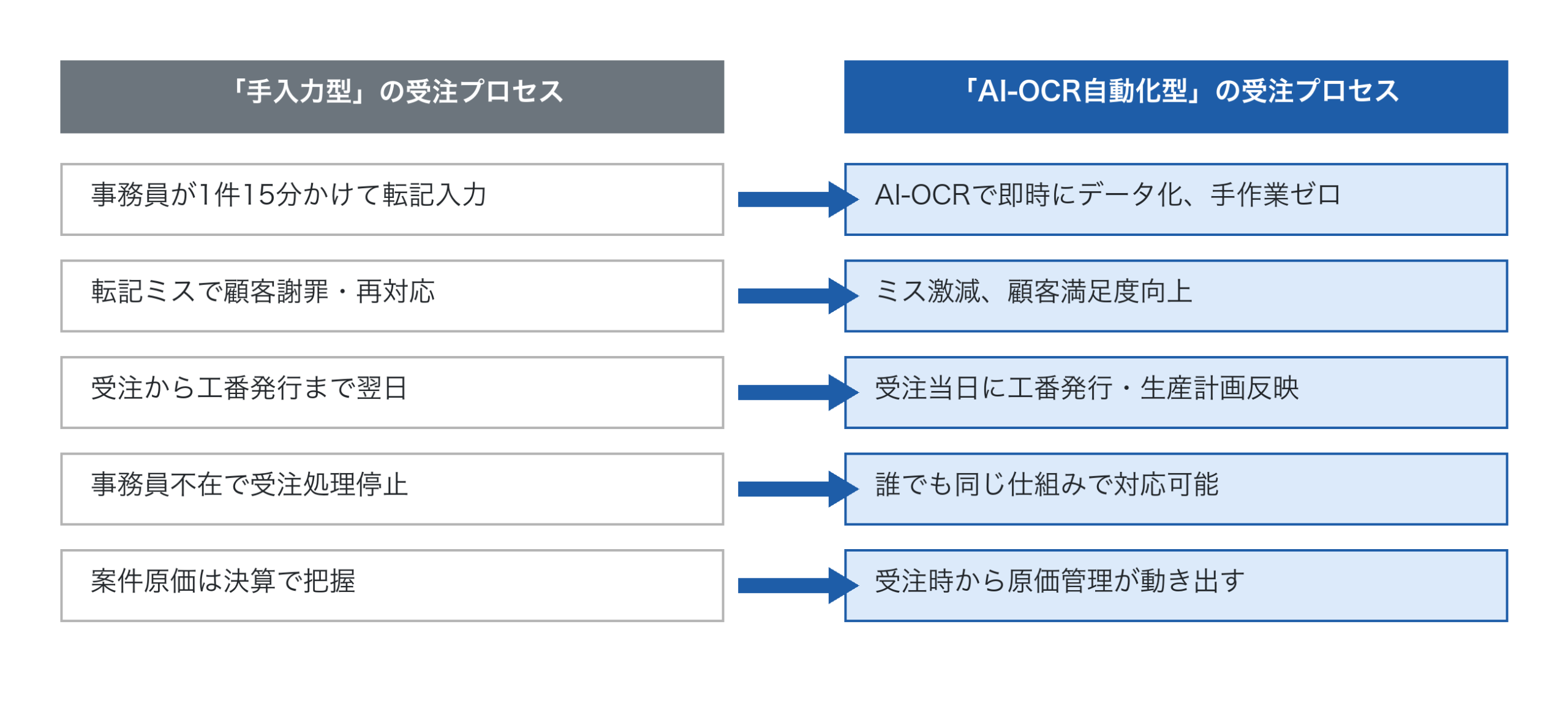

製造業の受注登録自動化とは、FAXやメールで届く注文書をAI-OCRで自動的にデータ化し、社内の受注システムへ取り込んで工番を自動発行、その情報を生産計画と原価管理にまで一気通貫で連携する仕組みのことです。1日に100件・200件と届く注文書を事務員が手入力で社内システムに転記している中小製造業では、事務工数の肥大化・転記ミス・受注リードタイムの遅延が日常的に発生しています。本記事では、受注プロセスが抱える4つの問題、AI-OCR・RPA・工番自動発行という3つの技術要素、客先別フォーマット違いへの対応、そして「会社全体で考える」受注登録自動化の経営インパクトまでを整理します。

製造業の受注登録自動化とは?

受注登録自動化の到達点は、「注文書が届いた瞬間に、工番が自動発行され、生産計画と原価管理にまで反映される」状態です。具体的な流れは次の通りです。客先から注文書が届く(FAX/メール添付PDF/EDI)→AI-OCRが品番・数量・納期・客先情報を自動抽出→社内システムにデータ投入→工番が自動採番→案件マスタが作成→生産計画と工番管理が動き出す。

この一連の流れが手作業ゼロで進められるようになれば、事務員の転記入力が消え、受注リードタイムが短縮され、転記ミスも激減します。詳しいペーパーレス化の議論では業務全体のデジタル化を扱いましたが、本記事はその中でも事務工数のインパクトが最も大きい受注プロセスに絞って深掘りします。

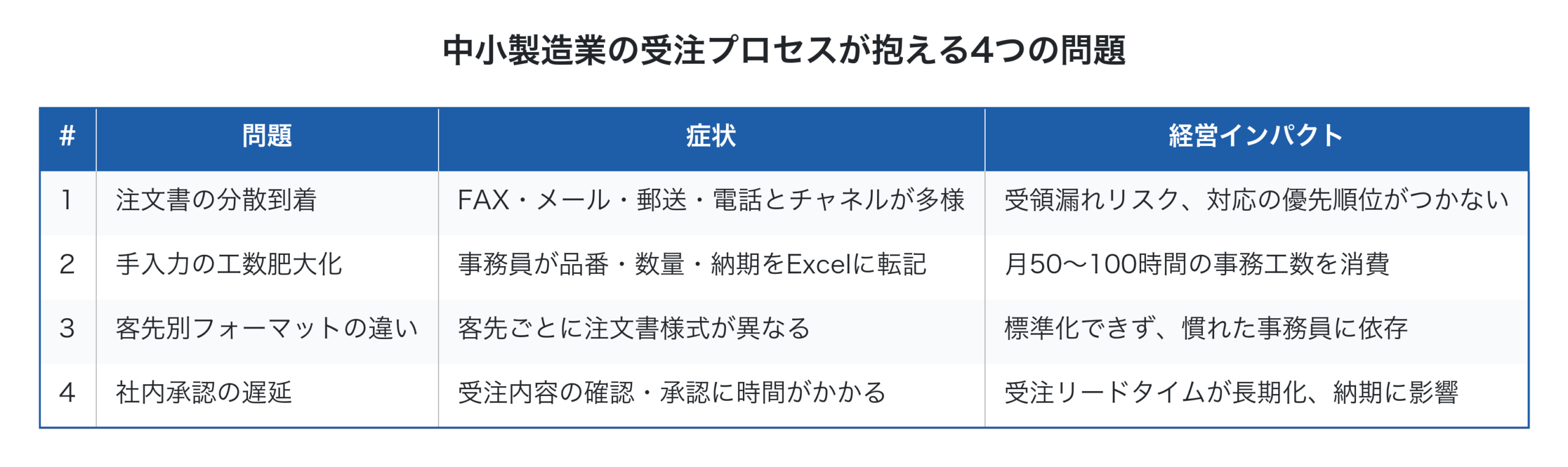

中小製造業の受注プロセスが抱える4つの問題

中小製造業の受注プロセスには、共通する4つの構造的問題があります。

特に深刻なのが2の手入力工数と3の客先別フォーマット違いの組み合わせです。客先A社の注文書フォーマット、B社のフォーマット、C社のフォーマット。それぞれが異なる項目配置・記載順序で届くため、事務員は1件ずつ目で読み取って手で社内システムに転記しています。月200件の注文書を1件あたり15分で処理すると月50時間、年間で600時間が「ただの転記」に消えていきます。詳しい紙とExcel管理の限界の議論でも、この受注プロセスのアナログ運用は中小製造業の固定費を肥大化させる構造要因です。

受注登録自動化を構成する3つの技術要素

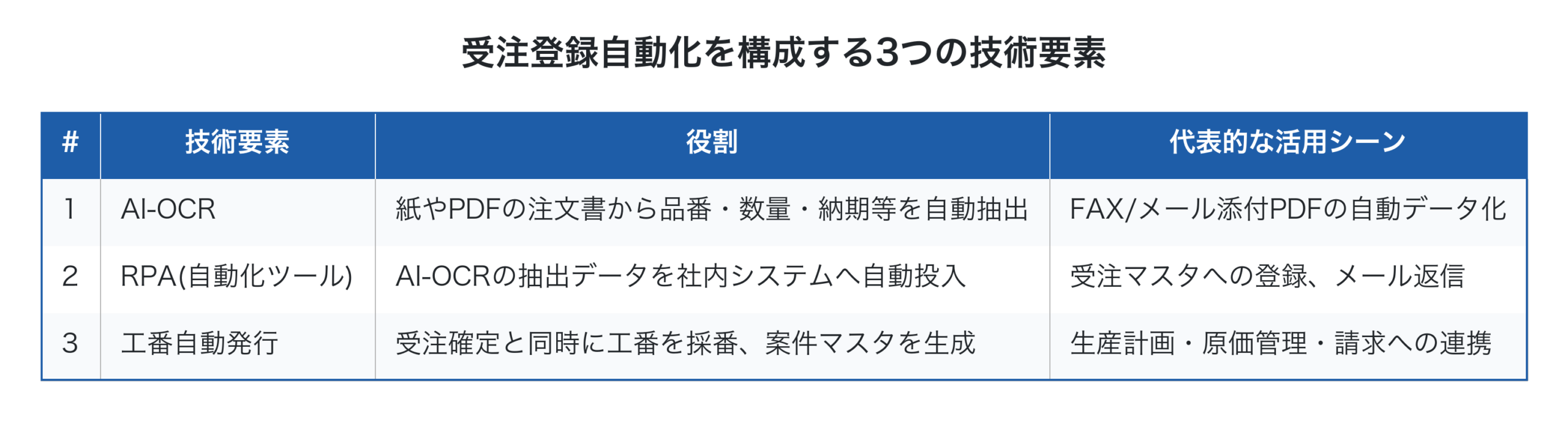

受注登録自動化を実現する技術は、3つの要素で構成されます。

第一に、AI-OCR。従来の光学文字認識(OCR)は定型フォーマット以外では精度が落ちるという課題がありましたが、近年のAI-OCRは深層学習を活用してフォーマット違いに強くなりました。客先別の注文書様式も、テンプレートを学習させることで90%以上の精度で項目を抽出できます。詳しいAI活用の議論で扱った中小製造業向けAIツールの中でも、AI-OCRは即効性の高い投資領域です。

第二に、RPA(自動化ツール)。AI-OCRが抽出したデータを、社内の受注システムや生産管理クラウドへ自動投入する役割を担います。事務員が「OCR結果を見てから手で入力」する工程を消し、本当の意味で人手ゼロの受注プロセスを実現します。

第三に、工番自動発行。受注情報が社内システムに登録されると同時に、案件単位の工番が自動採番されます。これにより、後続の生産計画・工程実績・外注発注・請求まで、すべて工番で紐づけられた状態が瞬時に作られます。詳しい工番管理システムの機能と組み合わせると、受注登録自動化の効果が最大化されます。

客先別フォーマットの違いを乗り越えるAI-OCR

中小製造業の受注プロセスで最も難航するのが、客先ごとに注文書フォーマットが異なるという現実です。大企業のEDI(電子データ交換)に対応していない中小製造業では、客先A社はExcelフォーマット、B社は独自帳票、C社は手書き伝票、というケースが珍しくありません。

この問題は、AI-OCRの「テンプレート学習」機能で乗り越えられます。新しい客先フォーマットが届いたら、最初の数件で人間が「ここが品番」「ここが数量」「ここが納期」とテンプレートを定義します。AI-OCRがその位置を学習すれば、その後の同じフォーマットは自動抽出できるようになります。継続して使えば使うほど精度が上がる仕組みです。

事例として、熱処理加工業(従業員18名)でAI-OCRを用いた注文書自動取り込みを導入し、客先約30社の異なるフォーマットを順次テンプレート登録することで、事務工数を劇的に削減した取り組みがあります。導入から3ヶ月で主要客先のフォーマットを網羅し、月200件以上の注文書処理をほぼ人手ゼロで回せる状態を実現しました。

注意点としては、AI-OCRの抽出精度は100%ではないため、確認担当者を1名置き、抽出結果を5〜10秒で目視確認する運用を組み合わせるのが現実的です。手で全項目を入力するのに15分かかっていた業務が、5〜10秒の確認に変わるだけで、事務工数は90%以上削減できます。完全自動化を目指して精度向上に膨大な時間を費やすより、人間の確認工程を含めた最適運用を設計するほうが、早期に投資回収できます。

受注登録自動化の4ステップ

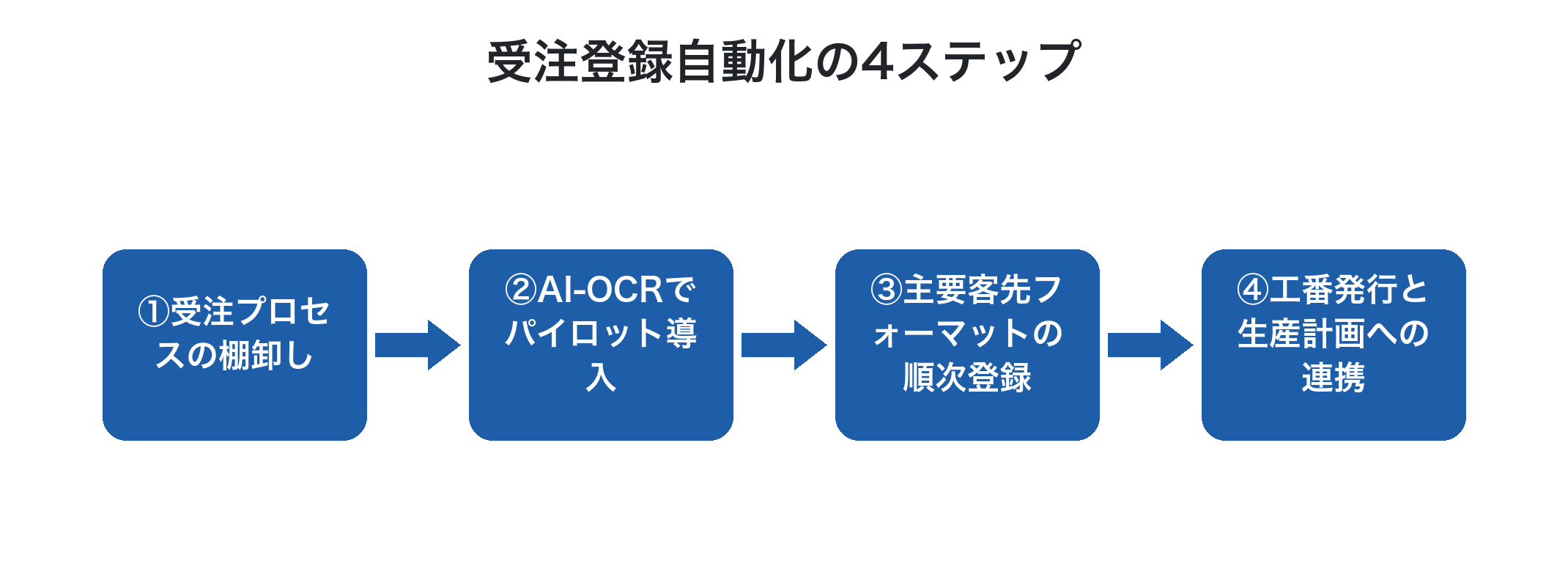

受注登録自動化は、段階的に進めるのが現実的です。

第一に、受注プロセスの棚卸し。受注チャネル(FAX/メール/郵送/電話/EDI)と件数、客先別の注文書フォーマット種類、現在の事務工数を一覧化します。

第二に、AI-OCRでパイロット導入。最も件数が多い客先1〜3社のフォーマットでAI-OCRを試行します。精度・運用負荷・テンプレート設定の難易度を確認します。

第三に、主要客先フォーマットの順次登録。受注件数の多い上位80%の客先フォーマットを順次AI-OCRに学習させていきます。中小製造業では、上位20社で全受注の80%を占めることが多く、20社をカバーすれば大半の受注が自動化されます。

第四に、工番発行と生産計画への連携。AI-OCRで取り込んだ受注データを、社内システムで工番自動発行→生産計画反映まで連携させます。これで「注文書到着から生産計画への反映まで」が一気通貫で自動化されます。詳しいリアルタイム原価管理とも自然に接続します。

「会社全体で考える」受注登録自動化

受注登録自動化の取り組みで陥りやすいのが、事務工数削減という単一の効果だけで投資判断することです。これは部分最適の発想で、受注登録自動化の本当の経営インパクトを見逃すことになります。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、受注登録自動化にも当てはまります。

会社全体で考える受注登録自動化は、(A) 事務工数削減、(B) 受注リードタイム短縮による顧客満足度向上、(C) 案件原価管理の早期立ち上がり、(D) 転記ミスゼロによる信頼性向上の4つの効果を同時にもたらします。投資判断では、これらを合算した会社全体の経営インパクトで評価すべきです。詳しい利益体質づくりの観点でも、固定費を増やさず複数の効果を生む受注登録自動化は最も費用対効果の高い経営行動の一つです。

特に重要なのは(C) 案件原価管理の早期立ち上がりです。受注が当日に工番発行・生産計画反映まで進めば、その案件の原価は受注当日から積み上がり始めます。月次決算を待たずに案件単位の利益が見える状態が生まれるため、赤字案件の早期発見や見積精度の継続的向上といった、本来は別領域の改善効果まで連鎖します。受注登録自動化を「事務効率化のツール」だけと捉えると、こうした波及効果を見逃すことになります。

受注登録自動化の経営インパクト試算

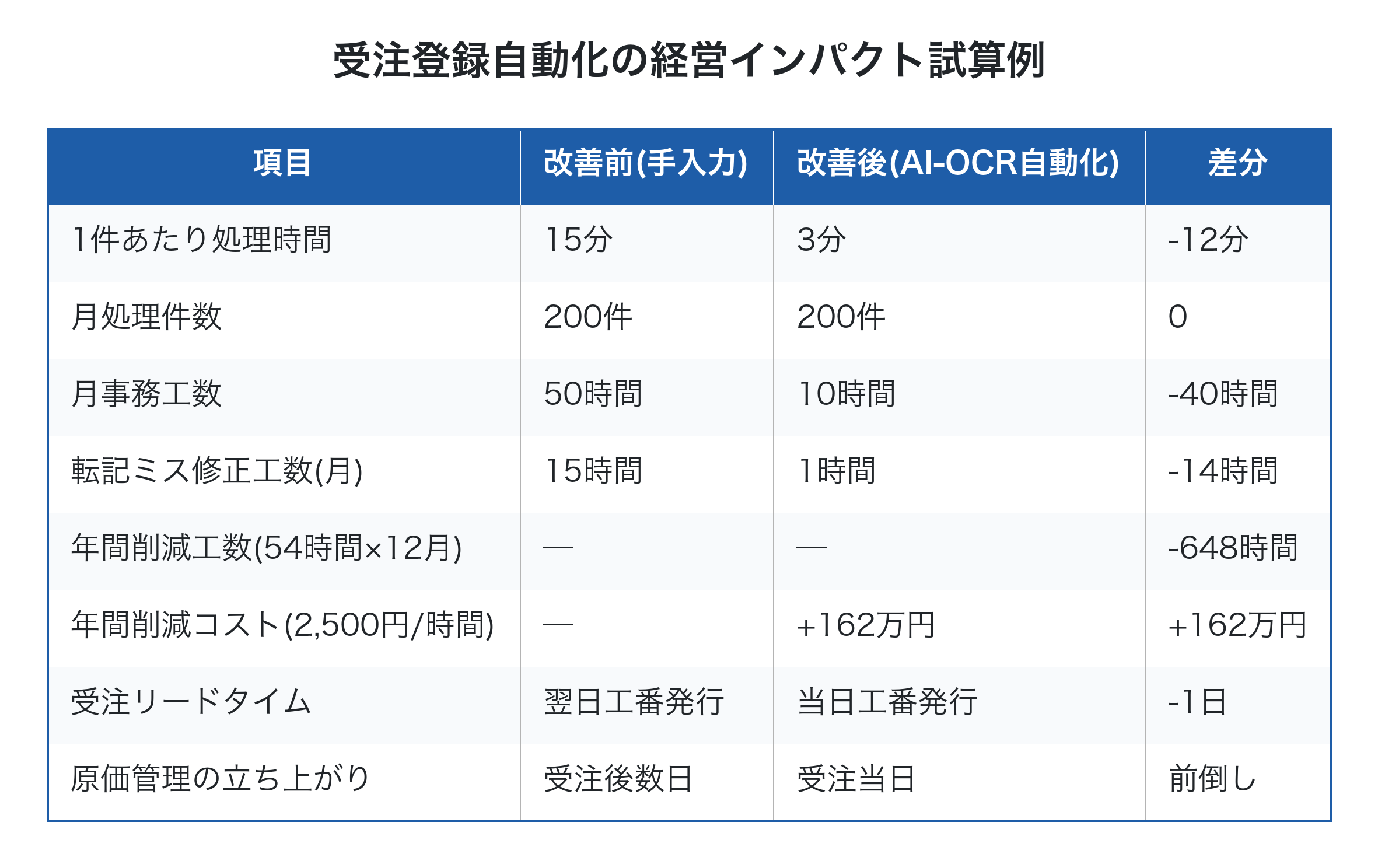

受注登録自動化の経営インパクトを、具体的な数字で試算してみます。

例えば月200件の注文書を扱う中小製造業で、1件あたり処理時間を15分→3分に短縮できれば、年間648時間(=月54時間×12月)の事務工数削減になります。時間単価2,500円換算で年間162万円のコスト削減です。これは事務工数だけのインパクトですが、加えて受注リードタイム短縮による納期遵守率向上、転記ミス削減による顧客信頼性向上、原価管理の早期立ち上がりによる赤字案件の早期発見など、定量化が難しい副次効果も大きく生まれます。

さらに、デジタル・AI導入補助金2026を活用すれば、AI-OCR・クラウド受注管理システムの導入費用の一部が補助対象になります。投資負担を軽減しながら自動化を進められます。

Factory Advance での受注登録自動化

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、受注登録自動化を実装するための機能を一気通貫で提供します。

- AI-OCRを用いた注文書取り込み機能、客先別フォーマットへの対応実績多数

- 工番ごとに見積・受注・工程実績・外注発注・請求を紐づけ、受注確定と同時に工番自動発行

- タブレット・スマホからの作業実績入力で、受注後の工程進捗もリアルタイム管理

- 詳しい採算管理の枠組みで、受注時点から案件単位の利益管理が動き出す

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「事務員の手入力作業に追われている」「受注から工番発行までに何日もかかる」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance の受注登録自動化機能の全体像をご確認ください。

まとめ

製造業の受注登録自動化の本質は、「注文書到着→AI-OCR→工番発行→生産計画反映」までの一連の流れを、人手ゼロで進められる状態にすることです。AI-OCR・RPA・工番自動発行の3つの技術要素を組み合わせれば、客先別フォーマットの違いも乗り越えて、年間162万円規模の事務工数削減と、受注リードタイム短縮・原価管理早期化を同時に実現できます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。事務工数削減という単一効果だけでなく、顧客満足度・原価管理・転記ミス削減を合算した会社全体の経営インパクトで投資判断を下すのが鉄則です。今日からでも、まず受注チャネルと客先別フォーマットの棚卸しから始めれば、半年後には受注当日に工番発行・生産計画反映ができる経営に変わります。明日の事務の現場が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小企業・小規模事業者の価格交渉ハンドブック(改訂版)(中小企業庁、令和8年1月最終改定)

製造業の事務効率化とペーパーレス|AI-OCRとスマホ活用でデータ入り口をデジタル化する方法

製造業の事務効率化とペーパーレス化とは、注文書・作業指示書・日報・請求書といった「データの入り口」をデジタル化することで、その先の全業務プロセスを自動化可能な状態に変える取り組みのことです。多くの中小製造業では、1日100件・200件と届く紙の注文書を事務員が手で転記入力し、現場では作業日報を手書きで記録。この紙運用のままでは、いくらシステムを入れてもデータが揃わず、原価管理もリアルタイム化もできません。本記事では、紙ベース事務処理の隠れコスト、データの入り口をデジタル化する3つのアプローチ、業務領域別のペーパーレス化、そして「会社全体で考える」経営インパクトまでを整理します。

製造業の事務効率化とペーパーレス化が進まない現実

中小製造業の現場では、「紙とExcel」での業務運用が依然として一般的です。注文書はFAXまたは紙で届き、事務員がExcelに転記、現場には紙の作業指示書を配り、作業者が手書きの日報を記録。この一連の運用は、長年の慣行として定着しています。

しかし、この紙ベース運用が事務工数の肥大化・転記ミス・データの不一致といった様々な問題を引き起こし、結果として人手不足・残業増・原価管理の遅れの根本原因になっていることは見過ごされがちです。詳しい紙とExcel管理の限界の議論でも、紙運用は中小製造業のDXを阻む最大の障壁の一つです。ペーパーレス化は単なるエコ施策ではなく、事務生産性・原価管理・経営判断スピードを根本から変える経営テーマです。

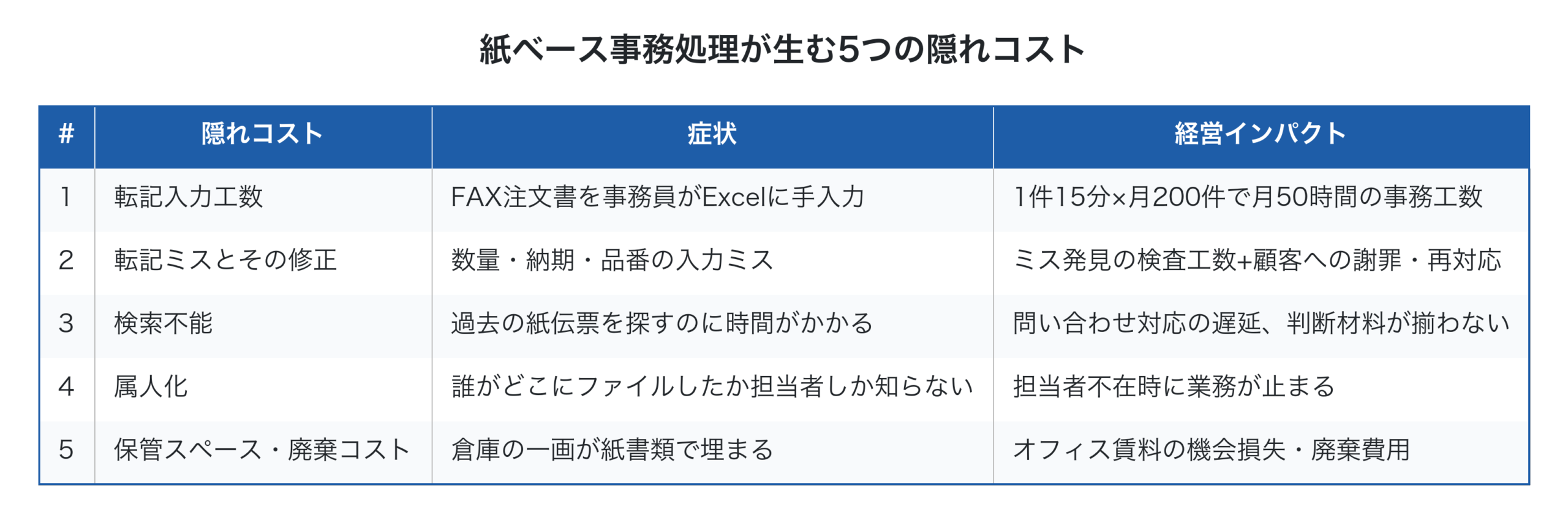

紙ベース事務処理が生む5つの隠れコスト

紙ベース事務処理は、表面的には「印刷代・保管スペース」程度にしか見えませんが、実際にはずっと深刻な5つの隠れコストを発生させています。

特に深刻なのが1の転記入力工数と2の転記ミスです。月200件の注文書を1件15分かけて転記すると月50時間、年間で600時間の事務工数が「ただの転記」に消えていきます。さらに転記ミスは数量違い・納期違い・品番違いとして発生し、検査・修正・顧客対応でミス1件あたり1〜3時間の追加工数を発生させます。これらは決算書には「人件費」として吸収されてしまうため、経営者が認識しにくい隠れコストです。詳しい利益体質づくりの観点でも、紙運用は固定費を増やし続ける構造要因の一つです。

「データの入り口」をデジタル化する3つのアプローチ

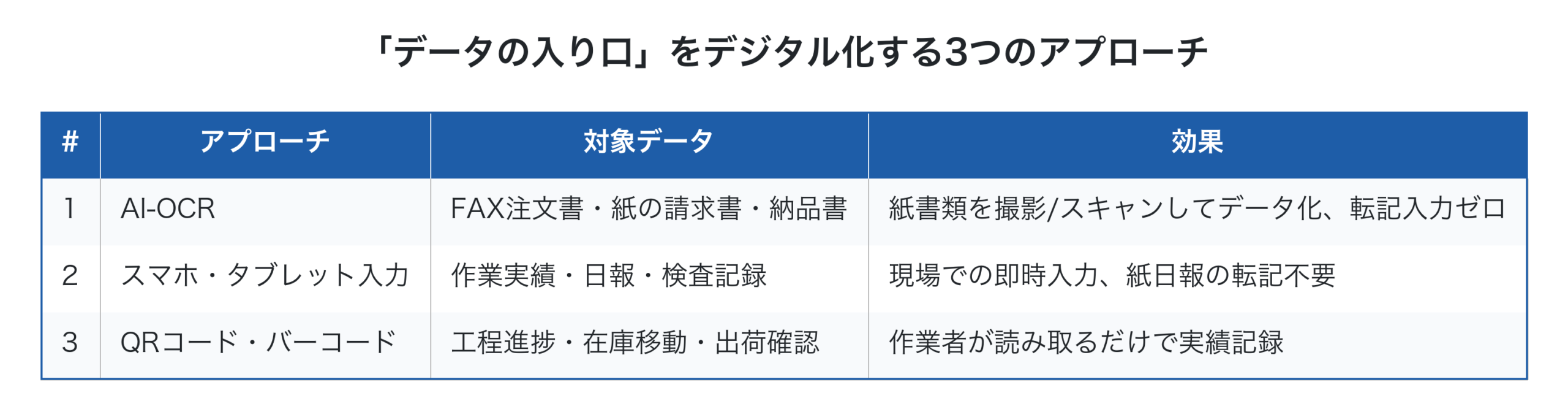

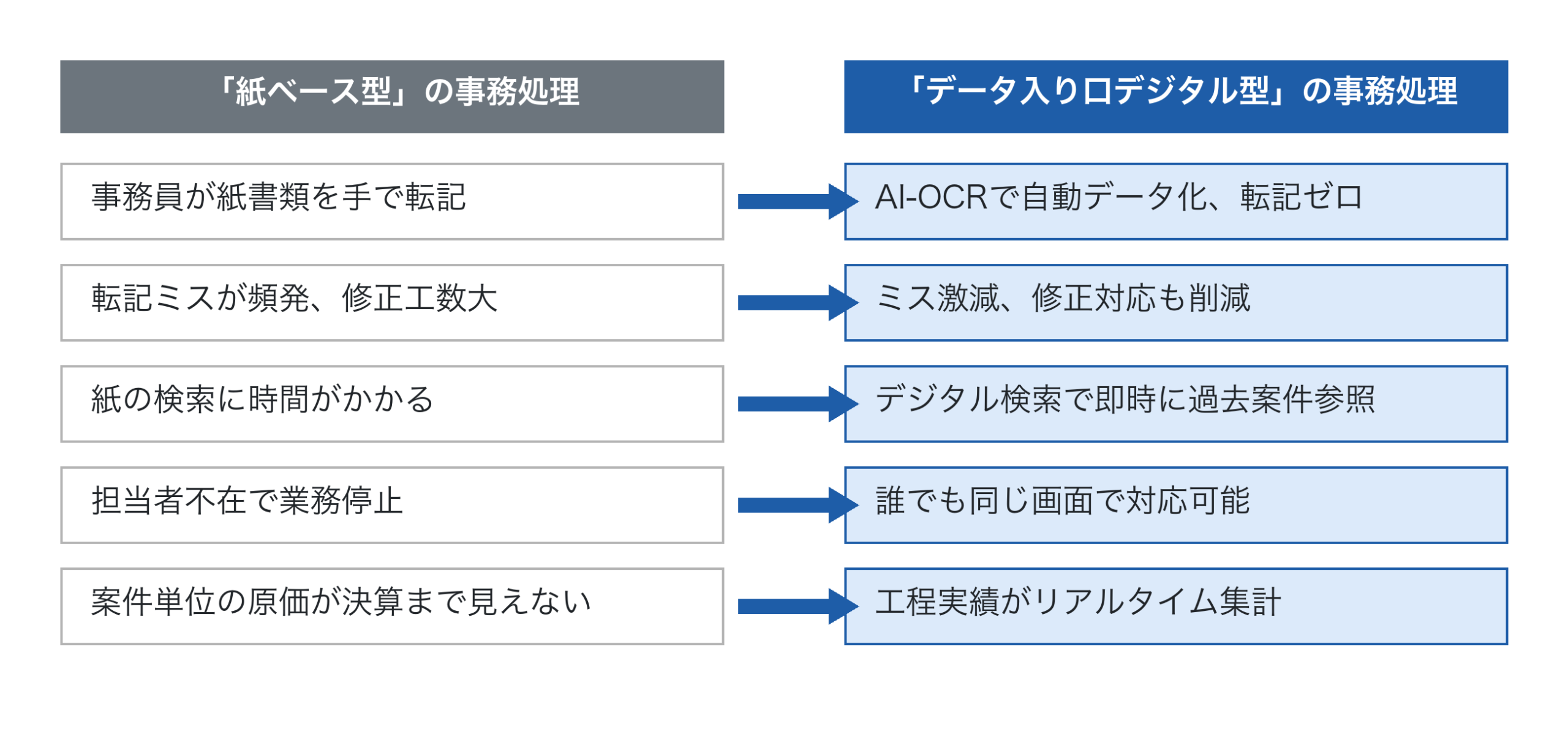

ペーパーレス化の成功は、「データの入り口」をデジタル化できるかどうかで決まります。社内システムだけをデジタル化しても、入り口が紙のままでは事務員の転記工数は減りません。実装手段は大きく3つです。

第一に、AI-OCR。FAXや紙で届く注文書をスキャナーやスマホで撮影し、AI-OCR(光学文字認識)で数量・品番・納期などを自動抽出します。近年のAI-OCRは認識精度が大幅に向上し、定型の注文書フォーマットなら90%以上の精度で読み取れるようになりました。詳しいAI活用の議論で扱った中小製造業向けAIツールの中でも、AI-OCRは即効性の高い投資領域です。

第二に、スマホ・タブレット入力。現場の作業者が、その場で作業実績・日報・検査記録を入力します。事務所に戻って紙日報を清書する工程が消え、データもリアルタイムに集計可能になります。詳しいリアルタイム原価管理を実現する基盤として、このスマホ入力の仕組みは必須です。

第三に、QRコード・バーコード。工番・部品・工程にQRコードを付け、作業者が読み取るだけで進捗・在庫移動・出荷を記録します。手書き工程よりも入力負荷が圧倒的に低く、作業者の心理的抵抗も少ないのが特徴です。

受注プロセスのペーパーレス化

受注プロセスは、ペーパーレス化の効果が最も大きい領域の一つです。多くの中小製造業では、客先からの注文書がFAX・メール・郵送で届き、事務員が1件ずつ社内システムに転記入力しています。

AI-OCRを導入すれば、注文書を撮影またはスキャンするだけで、品番・数量・納期・客先などのデータが自動的に社内システムに取り込まれます。事務員の作業は「OCR読み取り結果の確認・修正」に変わり、純粋な転記入力時間がほぼゼロになります。

参考事例として、AI-OCRを用いて熱処理加工業(従業員18名)で紙の注文書を自動取り込みする仕組みを構築し、QRコード作業指示書と組み合わせて紙運用からの脱却を実現したケースがあります。事務工数を劇的に削減しつつ、転記ミスもゼロに近づけられます。詳しい工番の自動発行と組み合わせれば、受注時点で工番が振られ、その後の全工程をデジタルで紐づけられる状態が作れます。

製造現場のペーパーレス化

製造現場でも、紙の作業指示書・日報・検査記録をタブレットやスマホでの入力に置き換えることで、大きな効率化が可能です。

具体的には、現場のタブレットに当日の作業指示が表示され、作業者がQRコードで工程開始・終了を記録、検査結果は写真添付でアップロード、という流れになります。紙日報の手書き・回収・転記がすべて不要になり、データはリアルタイムに集計されます。

加えて、ペーパーレス化された現場では作業実績がそのまま原価データになるため、案件別の利益がリアルタイムに把握できるようになります。詳しい製造原価の集計や時間あたり付加価値の指標は、現場のペーパーレス化なしには実現できません。

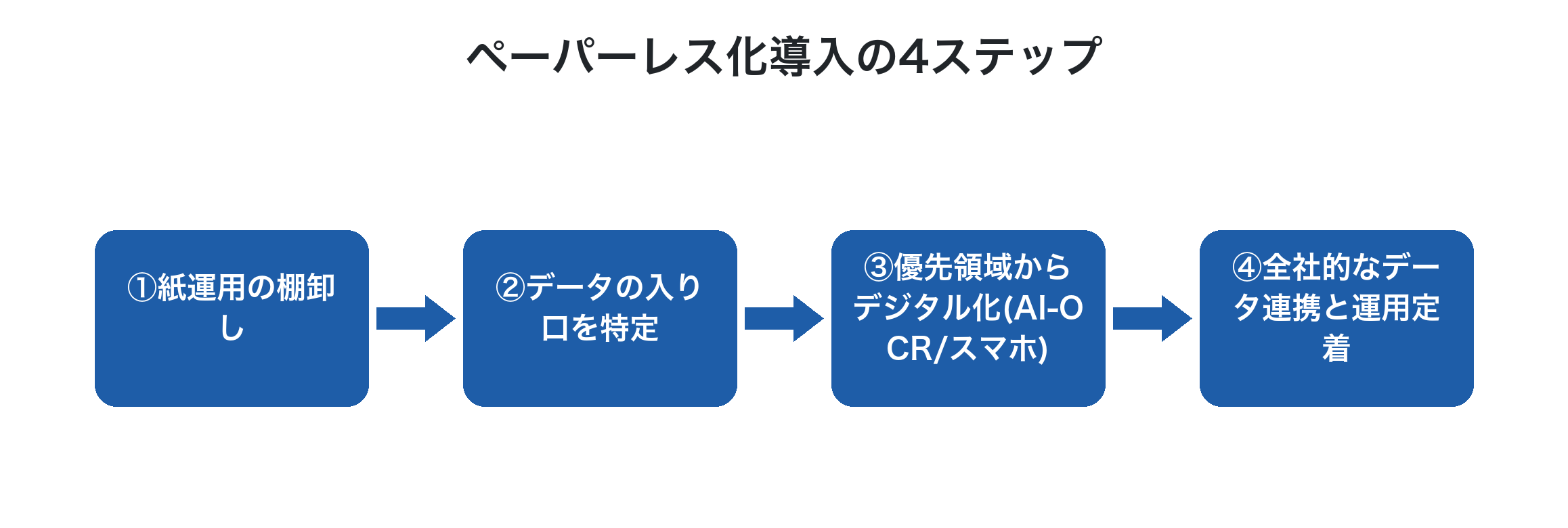

ペーパーレス化導入の4ステップ

ペーパーレス化は、いきなり全業務をデジタル化するのではなく、段階的に進めるのが現実的です。

第一に、紙運用の棚卸し。事務・受注・現場・出荷・請求の各領域で、現在使われている紙書類とその工数を一覧化します。

第二に、データの入り口を特定。棚卸しした紙書類のうち、「データが社内に最初に入ってくる地点」(注文書・作業日報・検査記録など)を特定します。

第三に、優先領域からデジタル化。事務工数が最も大きい領域(多くの場合は注文書のAI-OCR)から着手し、段階的に拡大します。すべてを同時に変えようとすると現場の負担感が大きく、定着が進みません。

第四に、全社的なデータ連携と運用定着。デジタル化されたデータを工番・案件単位で紐づけ、原価集計・経営ダッシュボードまでつなぎます。詳しい工番管理システムの機能と組み合わせれば、データの入り口から経営判断までが一気通貫で連携します。

「会社全体で考える」ペーパーレス戦略

ペーパーレス化の取り組みで陥りやすいのが、個別の業務領域だけをデジタル化して満足してしまうことです。受注はデジタル化されたが現場は紙のまま、現場はタブレットになったが請求書だけは紙。こうした部分最適は、データが分断されたまま残り、結局は転記入力が別の場所で発生します。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、ペーパーレス化にも当てはまります。

会社全体で考えるペーパーレス戦略は、受注→製造→出荷→請求→入金までの業務全体を1つのデータフローとして設計します。データの入り口でデジタル化されれば、その先の全工程は手作業ゼロで進められます。これは固定費の削減と経営判断スピードの向上を同時に実現する、極めて費用対効果の高い経営行動です。詳しい製造業Xで論じた構造変化への対応の中核にもなります。

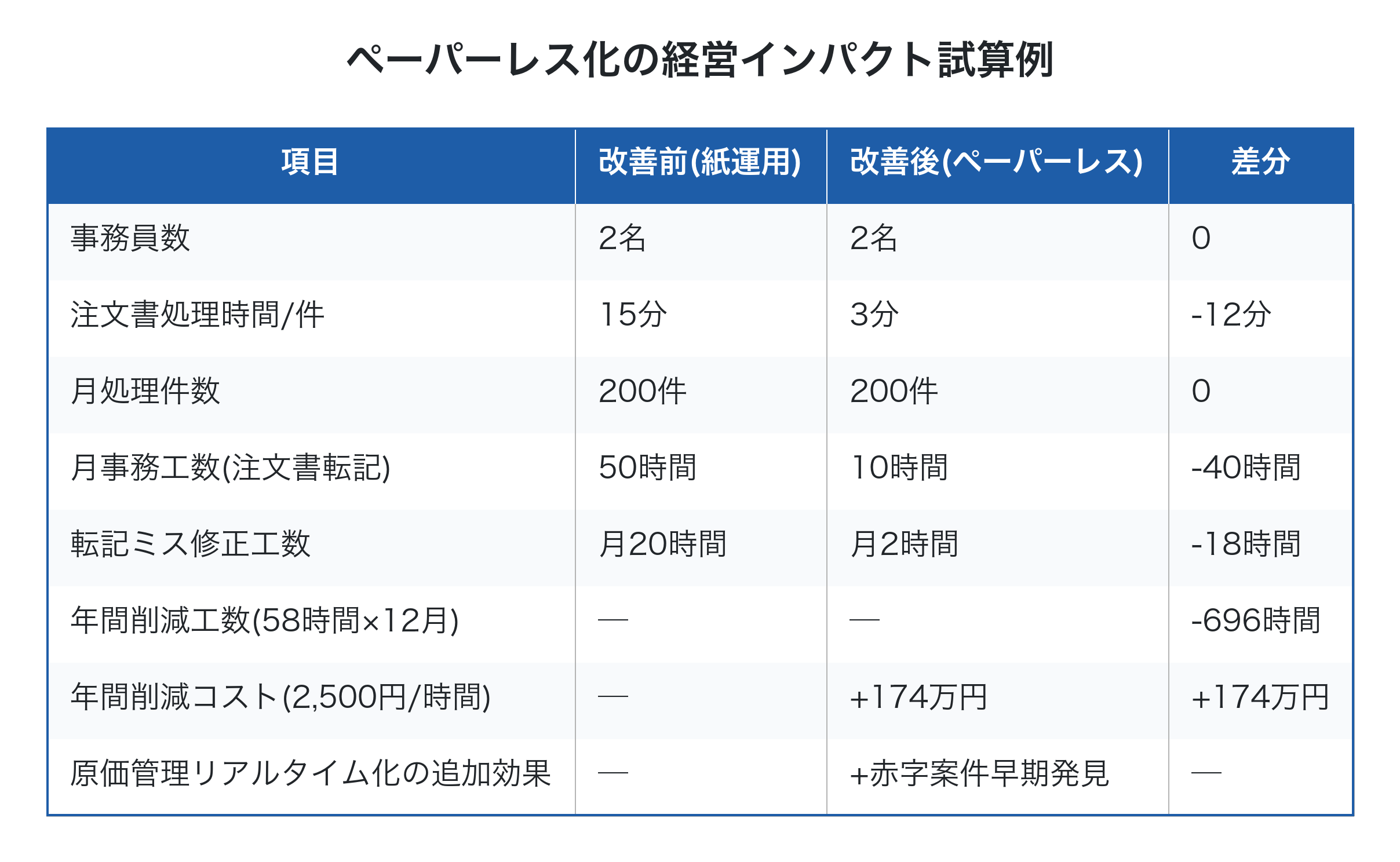

ペーパーレス化の経営インパクト試算

ペーパーレス化の経営インパクトは、事務工数削減と原価管理改善の両方で発生します。

例えば従業員20名規模・事務員2名の中小製造業で、月200件の注文書処理時間を1件15分→3分に短縮できれば、年間696時間(=月58時間×12月)の事務工数削減になります。時間単価2,500円換算で年間174万円のコスト削減です。さらに、ペーパーレス化によりリアルタイム原価管理が可能になれば、赤字案件の早期発見や見積精度の向上による利益改善が加わります。固定費を増やさず実現できる改善であり、損益分岐点の上昇を伴いません。

加えて、デジタル・AI導入補助金2026を活用すれば、AI-OCR・タブレット・クラウドシステムの導入費用の一部が補助対象になるため、投資負担をさらに軽減できます。

Factory Advance で進める事務のペーパーレス化

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、データの入り口デジタル化に必要な機能を一気通貫で提供します。

- 工番ごとに見積・受注・工程実績・外注発注・請求を紐づけ、紙運用からの脱却を支援

- タブレット・スマホからの作業実績入力で、現場の紙日報を不要に

- AI-OCRを用いた注文書取り込み、QRコード作業指示書との連携実績多数

- 詳しい手書き請求書で論じた帳票系業務のデジタル化にも対応

- デジタル・AI導入補助金2026のツール登録製品で、初期費・月額費・サポート費が補助対象

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「事務員の転記入力に追われて疲弊している」「現場の紙日報を何とかしたい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った事務のペーパーレス化の進め方をご確認ください。

まとめ

製造業の事務効率化とペーパーレス化の本質は、「データの入り口」をデジタル化し、その先の全業務プロセスを自動化可能な状態に変えることです。AI-OCR・スマホ・QRコードという3つのアプローチを業務領域別に組み合わせれば、年間174万円規模のコスト削減と、リアルタイム原価管理による経営判断の高速化が同時に実現できます。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。個別領域のデジタル化ではなく、受注から請求までを1つのデータフローとして設計するのが成功の鍵です。今日からでも、まず紙運用の棚卸しから始めれば、半年後にはどこから手をつけるべきかが見えてきます。明日の事務の現場が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小企業・小規模事業者の価格交渉ハンドブック(改訂版)(中小企業庁、令和8年1月最終改定)

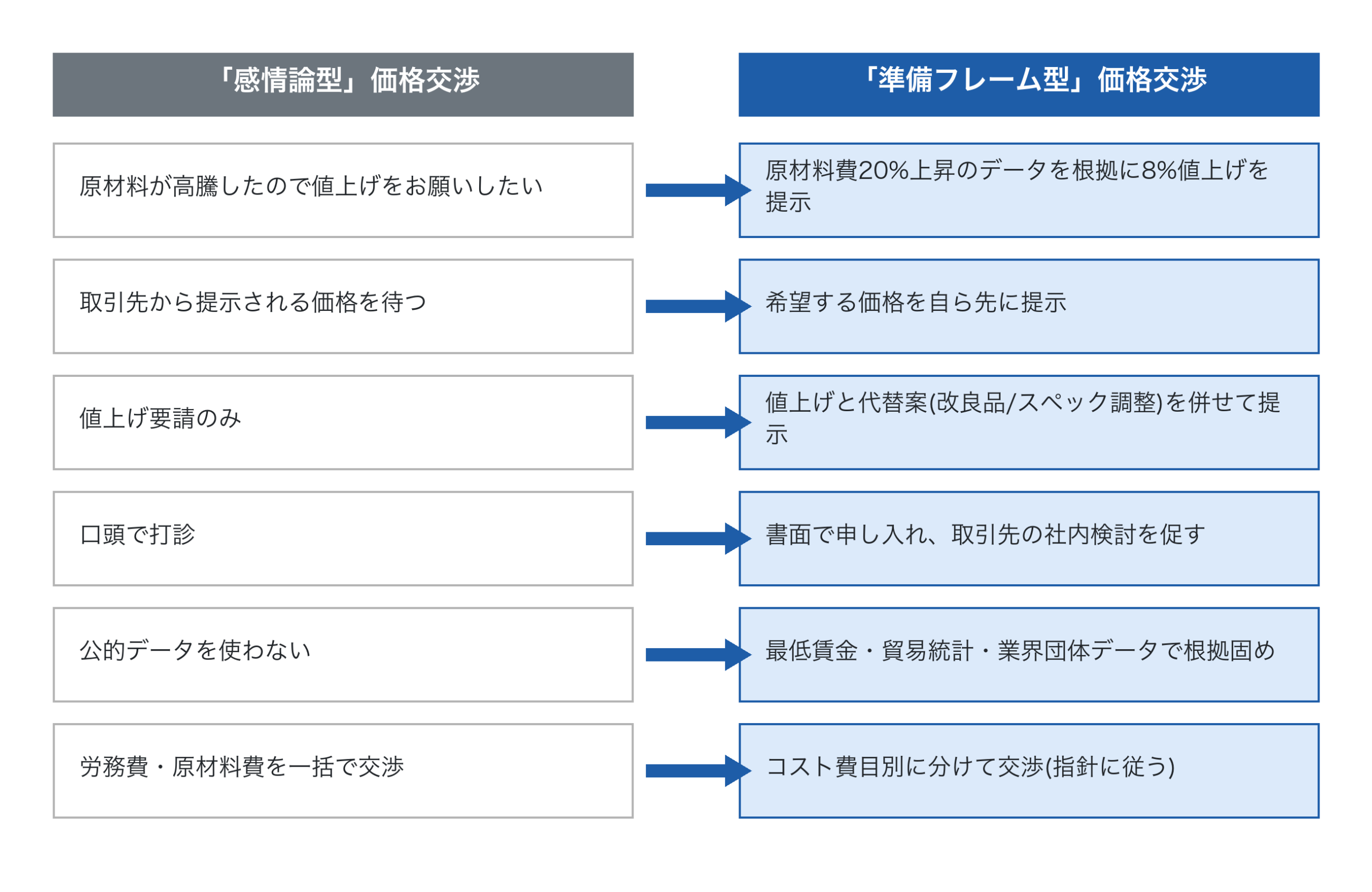

製造業の価格転嫁の交渉術|中小製造業が値上げを通すための準備と実践フレーム

製造業の価格転嫁の交渉術とは、感情論や精神論ではなく、自社の原価データと公的な根拠資料を組み合わせて、取引先に納得感のある値上げ提案を行う体系的な手法のことです。原材料・エネルギー・人件費の高騰が続く中、中小製造業の多くが「値上げをお願いしたいが、何をどう準備すれば交渉できるのか分からない」という壁に当たっています。本記事では、公正取引委員会の調査で浮き彫りになったコスト別の転嫁率、中小企業庁『価格交渉ハンドブック』に基づく準備8チェックと実践5ステップ、令和8年1月施行の取適法(旧下請法)改正、そして「会社全体で考える」価格転嫁戦略までを整理します。

製造業の価格転嫁が進まない現実

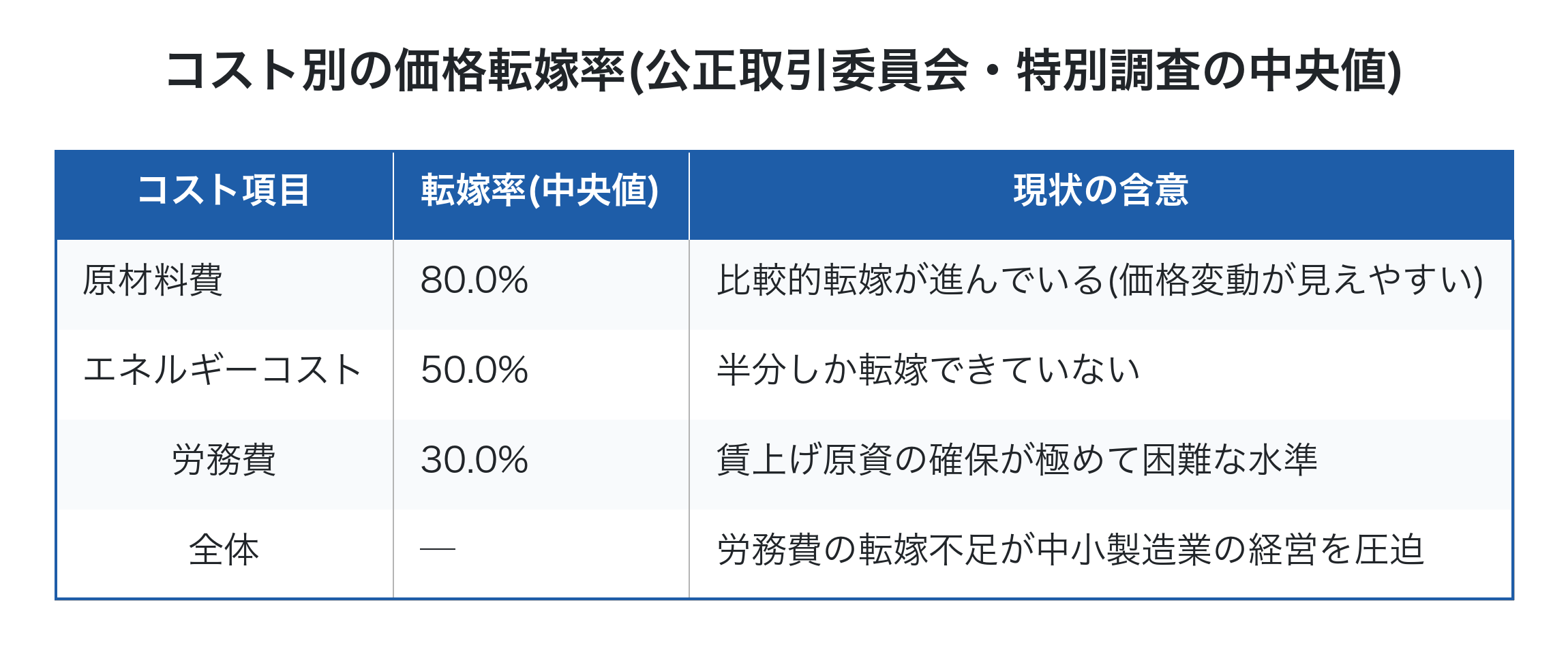

公正取引委員会の特別調査によれば、コスト別の価格転嫁率(中央値)には深刻な不均衡があります。

特に深刻なのが労務費の転嫁率30%という数字です。最低賃金や春闘ベースアップで人件費が上昇しているにもかかわらず、その分の3割しか取引価格に転嫁できていないため、賃上げ原資の確保が極めて困難な状態が続いています。この状況を受け、内閣官房・公正取引委員会は令和5年11月に『労務費の適切な転嫁のための価格交渉に関する指針』を策定・公表し、発注者・受注者双方が採るべき行動を明示しました。詳しい利益体質づくりの観点でも、価格転嫁の遅れは中小製造業の経営圧迫の最大要因の一つです。

価格転嫁交渉が難しい3つの構造要因

中小製造業で価格転嫁が進まない背景には、3つの構造的な要因があります。

第一に、自社の原価データが整理されていないこと。製品・サービス単位の原価計算ができていないため、値上げ額の根拠を提示できません。第二に、取引先との交渉の場を持てないこと。日常的に値上げを切り出すタイミングがなく、見積依頼を受けるだけの関係性に陥りがちです。第三に、公的な根拠資料を活用できていないこと。最低賃金上昇率や貿易統計といった公表データを交渉資料に使えていない中小製造業が大半です。

これら3つの要因はいずれも、準備不足によって生じるものです。逆に言えば、適切な準備さえできれば交渉力は大きく上がります。詳しい製造原価の集計や特注品見積精度の向上は、価格転嫁交渉の前提条件として極めて重要です。

加えて、製造業特有の事情として「長年の取引慣行で価格が据え置かれてきた」というケースが多く見られます。10年・20年と同じ単価で受注している案件があり、その間に最低賃金は大きく上昇し、原材料費・エネルギー費も高騰しているにもかかわらず、相手先との関係性を慮って値上げを言い出せていない。この状況こそが、中小製造業の利益率を圧迫している最大の構造要因の一つです。長年の据え置きを是正するには、感覚ではなくコスト変動の数値データで交渉を切り出すしかありません。

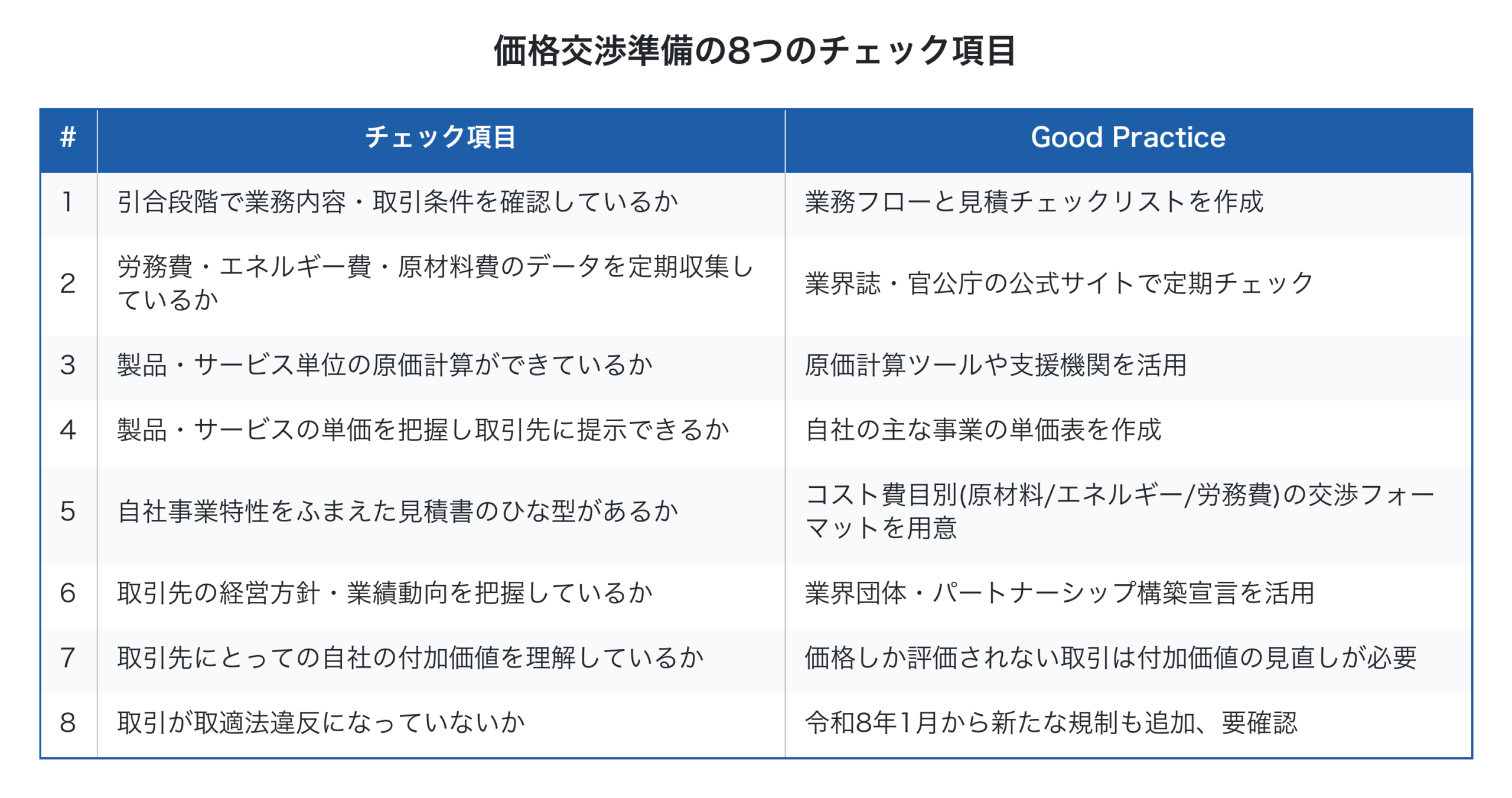

価格交渉準備の8つのチェック項目

中小企業庁『価格交渉ハンドブック』では、価格交渉に臨む前に確認すべき8項目を「準備編」として整理しています。

特に重要なのがCHECK 3〜5の原価計算・単価表・見積書ひな型の三点セットです。これらが整っていない状態では、値上げ要請に対して取引先から「数年前の見積からの変動データを示せ」と求められても、対応に時間がかかって交渉のタイミングを逃します。

詳しい時間あたり付加価値の議論で扱った賃率の計算と特注品見積精度の実績データ活用は、CHECK 3とCHECK 5に直接対応する経営インフラです。また、株式会社イーポート『見積積算方法』のチャージレート方式(労務費・設備費・間接費・販管費・利益を時間単位レートに分解)は、見積書ひな型の作成において強力なフレームワークになります。

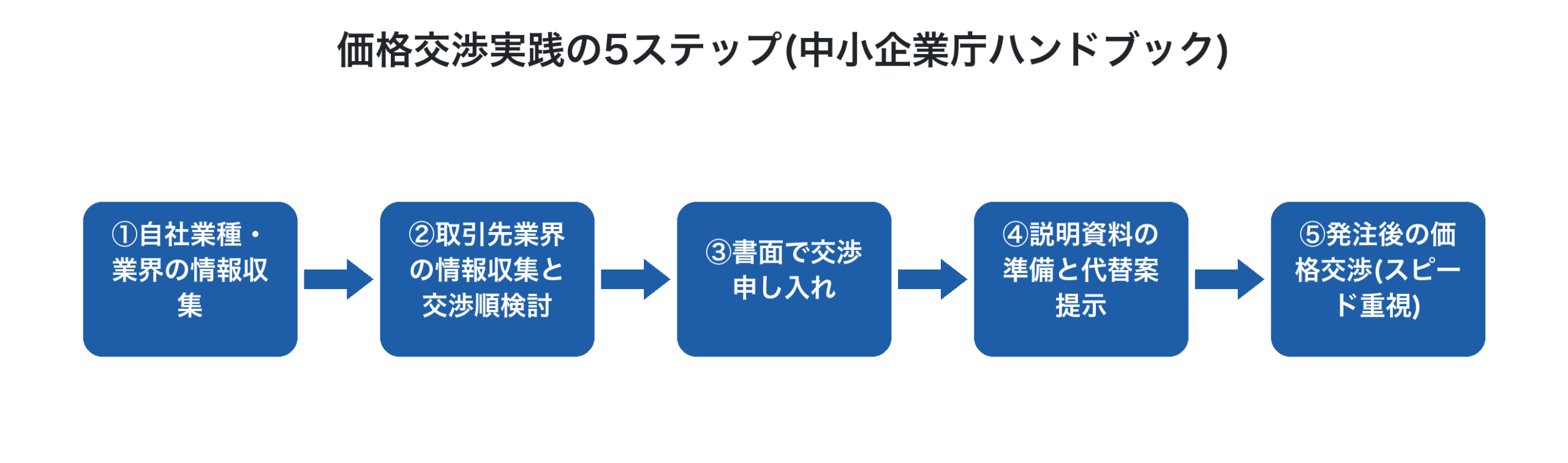

価格交渉実践の5ステップ

準備が整ったら、実際の交渉プロセスは5ステップで進めます。

第一に、自社業種・業界の情報収集。業界団体や同業他社の交渉状況を把握し、自社の価格改定の必要性を裏付けます。

第二に、取引先業界の情報収集と交渉順検討。発注側企業の事業形態や規模に応じて価格改定タイミングが異なるため、業界のプライスリーダーから順に交渉するのが定石です。

第三に、書面で交渉申し入れ。口頭ではなく文章で申し入れることで、取引条件の変化と現在の問題点が明確になり、取引先担当者も社内で打診しやすくなります。

第四に、説明資料の準備と代替案提示。値上げ提案だけでなく、現行品とほぼ同価で実現可能な改良品や、スペックダウン版の提案など、取引継続につながる代替案を併せて準備します。

第五に、発注後の価格交渉。受注後に問題が生じた場合は、スピード重視で顧客に相談します。手戻り・仕様変更・想定外の追加工数が発生したら、迅速に交渉のテーブルにつくのが鉄則です。

「希望する価格を自ら提示する」が成功の鍵

ハンドブックのSTEP 3で特に強調されているのが、「発注側企業から価格を提示されるのを待たずに、希望する価格を自ら提示する」という原則です。

発注側企業から提示される価格は、多くの場合、受注側が希望する水準より低くなります。一度提示された価格を超える要請を通すのは極めて困難なため、自社の準備したデータと希望価格を先に提示するのが成功の鍵となります。同時に、価格設定にあたっては、自社の労務費だけでなく、発注先やその先の取引先における労務費も考慮する姿勢が、令和5年11月の指針でも求められています。

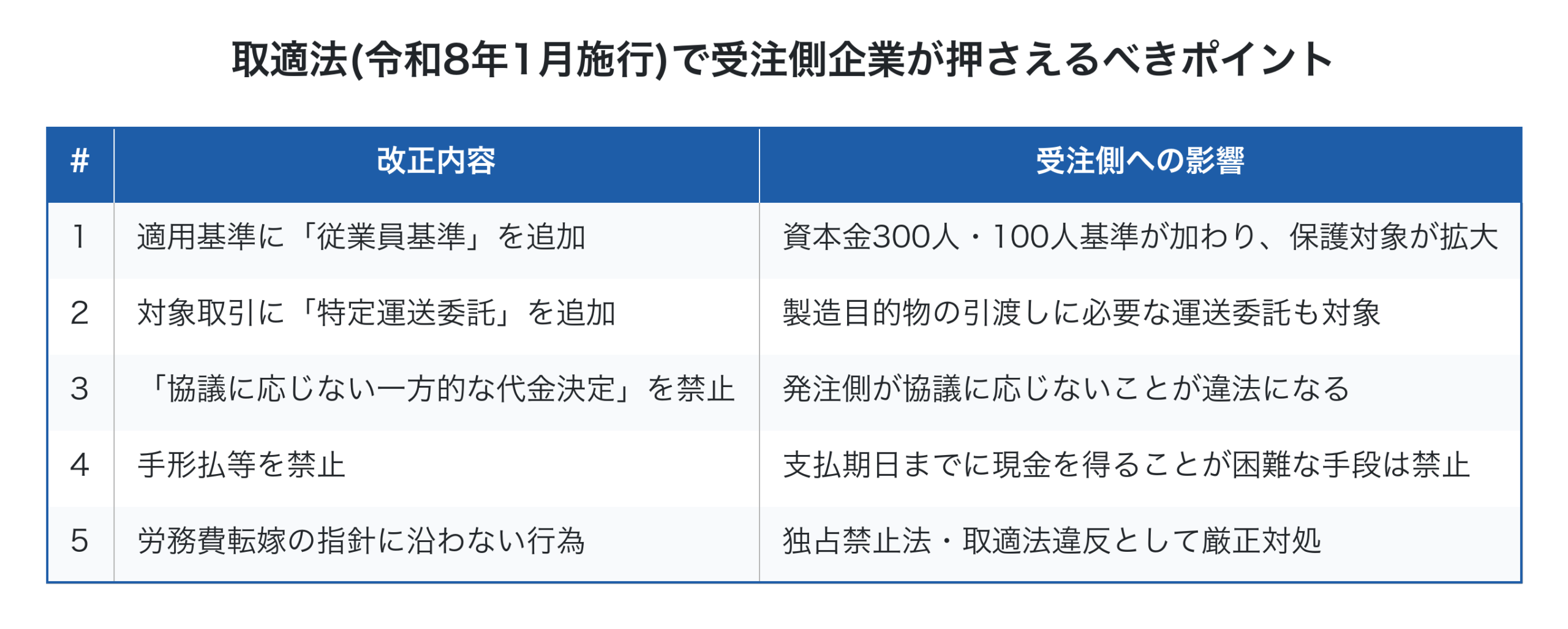

令和8年1月から下請法→取適法へ ─ 法改正のポイント

価格転嫁交渉に直結する重要な制度変更として、令和8年1月から下請法が「中小受託取引適正化法(取適法)」に改正されました。

特に重要なのが3の「一方的な代金決定の禁止」です。これにより、発注側企業が価格交渉の協議に応じないこと、必要な説明を行わないことが取適法違反となります。受注側中小製造業にとって、価格交渉のテーブルにつかせる法的な後ろ盾ができたことになります。また、令和5年11月の労務費転嫁指針に発注側が沿わない場合も、独占禁止法・取適法違反として公正取引委員会が厳正対処する方針です。

問題があった場合の相談窓口として、価格転嫁サポート窓口(全国47都道府県のよろず支援拠点)、取引かけこみ寺、商工会議所などが整備されています。

「会社全体で考える」価格転嫁戦略

価格転嫁の取り組みで陥りやすいのが、「個別案件・個別客先の値上げ」だけを追いかけることです。一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、価格転嫁戦略でも変わりません。

会社全体で考える価格転嫁とは、次の3つを意味します。第一に、全社のコスト構造(原材料費・エネルギー費・労務費・固定費)の上昇分を全体として捉え、案件別ではなく経常利益率の維持目標から逆算して値上げ計画を立てること。第二に、価格しか評価しない取引先からは段階的に撤退し、付加価値を評価する取引先との関係を強化すること(ハンドブックCHECK 7)。第三に、値上げが通らない場合は代替案で取引継続を狙うか、利益率の低い取引を縮小して付加価値の高い領域に経営資源を集中すること。

詳しい採算管理の枠組みで案件別利益を可視化すれば、どの取引先にどの順序で価格交渉を持ちかけるべきかが、感覚ではなく数字で判断できるようになります。詳しいリアルタイム原価管理があれば、コスト上昇の影響をリアルタイムに把握し、価格改定のタイミングを逃しません。また、外注費削減の限界で論じた通り、自社が価格転嫁を受ける側になることもあるため、サプライチェーン全体での適正取引が経営の安定につながります。

具体例で言えば、年商3億円の中小製造業で全社のコスト構造が原材料費30%・労務費25%・外注費20%・固定費20%・利益5%だとします。仮に労務費が10%上昇すれば、売上比で2.5%(=25%×10%)のコスト増となり、これを吸収するには売上の2.5%以上の値上げが必要です。年商3億円なら年間750万円相当の値上げ要請になります。この数字を案件単位で配分し、付加価値の低い取引先から順に交渉する。これが「会社全体で考える」価格転嫁の実装イメージです。

Factory Advance で価格転嫁の根拠データを揃える

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、価格交渉に必要な根拠データを継続的に蓄積します。

- 工番ごとに材料費・外注費・労務費を集計し、案件別の真の原価を可視化

- 社内の必要賃率(アワーレート)の算出と、原材料・エネルギー・労務費を分解した見積書フォーマットをサポート(CHECK 5に対応)

- 過去案件の単価表を客先別・製品別に管理、CHECK 4の「単価表」整備に対応

- リアルタイムな原価集計で、コスト上昇の影響を即座に把握、価格交渉のタイミングを逃さない

- 詳しい工番管理システム機能で、ハンドブックの準備8チェックの基盤となるデータが揃う

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「値上げ交渉の根拠データを準備できていない」「原価計算ができていないため見積に自信がない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った価格転嫁の根拠データづくりの全体像をご確認ください。詳しいスループット会計の付加価値視点もあわせてご参照いただけます。

まとめ

製造業の価格転嫁の交渉術の本質は、「感情論」から「準備フレーム」へ意思決定軸を切り替えることです。中小企業庁『価格交渉ハンドブック』の準備8チェックと実践5ステップを順守し、株式会社イーポート『見積積算方法』のチャージレート方式で原価データを揃えれば、根拠ある値上げ提案ができます。労務費の転嫁率はわずか30%という現実がある一方、令和8年1月施行の取適法では「一方的な代金決定の禁止」など受注側企業を後押しする規制が整備されました。一倉定氏が説いた通り、会社の損益は常に「会社全体で考える」のが正しいのです。今日からでも、まず労務費・エネルギー費・原材料費のデータ収集担当を決めて公的サイトから定期的に集めることから始めれば、半年後には根拠ある価格交渉を主体的に進められる経営に変わります。明日の交渉のテーブルが、確実に変わり始めます。

参考文献

- 中小企業・小規模事業者の価格交渉ハンドブック(改訂版)(中小企業庁、令和8年1月最終改定)

- 労務費の適切な転嫁のための価格交渉に関する指針(内閣官房・公正取引委員会、令和5年11月)

- 中小受託取引適正化法(取適法)(公正取引委員会、令和8年1月施行)

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

製造業の働き方改革で残業を削減する方法|ボトルネック特定と利益維持の5ステップ

製造業の働き方改革における残業削減とは、「現場の根性」や「人員増強」で残業を吸収するのではなく、ボトルネック工程の特定と段取り改善で工程別リードタイムを短縮し、構造的に残業の必要性そのものを減らす取り組みのことです。働き方改革関連法で時間外労働の上限規制が中小企業にも適用されてから、製造業の現場では「残業を減らせと言われても仕事は減っていない」という板挟みが深刻化しています。本記事では、残業が発生する5つの根本原因、工程別リードタイム分析、TOC(制約条件理論)の枠組み、そして残業削減と利益維持を両立する5ステップまでを整理します。

製造業の働き方改革と残業削減の難しさ

働き方改革関連法(2019年施行・中小企業は2020年から本格適用)により、時間外労働は原則として月45時間・年360時間が上限となり、特別条項を結んでも月100時間未満・年720時間以内に制限されています。これにより、これまで「忙しい時期は社員に頑張ってもらう」で乗り切ってきた中小製造業の現場は、構造的な転換を迫られています。

しかし、現実は厳しいものがあります。受注は減らせない、納期も短縮できない、それなのに残業はできない。この三重苦の中で、多くの工場長や経営者が「では何をどう変えればいいのか」を見出せないまま日々の運営に追われています。詳しい人手不足対策の議論で扱った採用難の問題とも重なり、根性論や精神論では解決できない構造的な経営課題となっています。

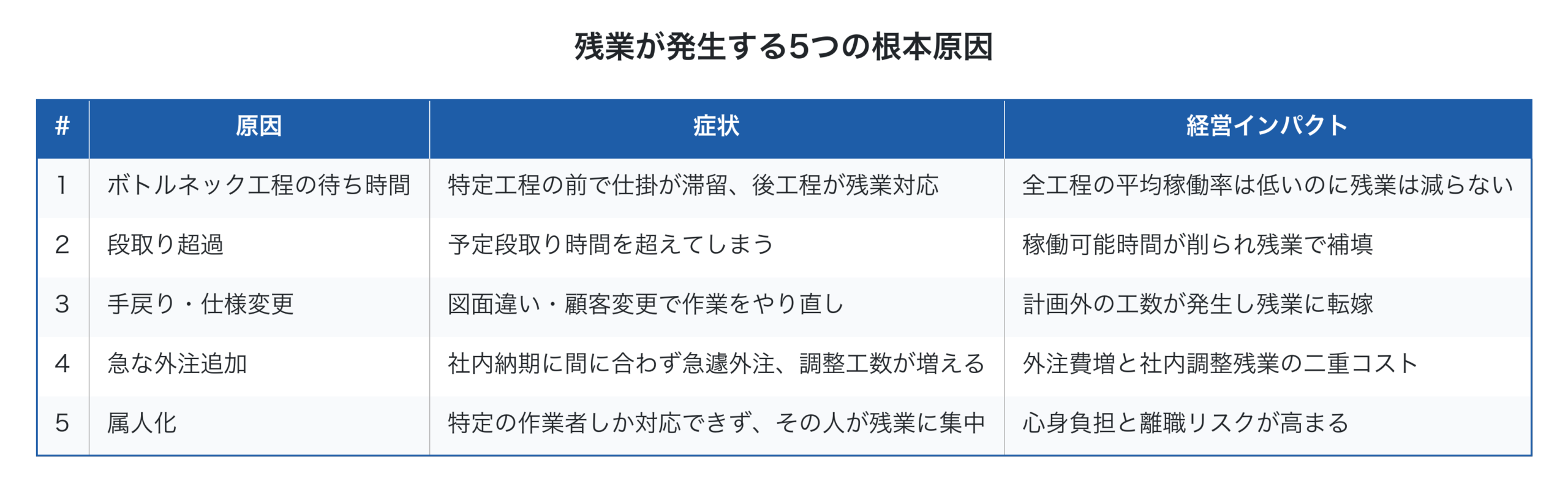

残業が発生する5つの根本原因

残業削減に取り組む前に、まず残業が発生する根本原因を構造的に把握することが重要です。

特に深刻なのが1のボトルネック工程の待ち時間です。製造現場では、各工程の処理能力に違いがあるため、能力の低い工程(=ボトルネック)の前で仕掛が滞留し、その後ろの工程は「待ち」になります。一方、ボトルネック工程の作業者は受注ピーク時に残業で対応せざるを得なくなり、工場全体としては余力があるのに、一部の人だけが残業に追われるという不均衡が発生します。詳しいTOC(制約条件理論)の議論で論じた「全体最適はボトルネックの改善から生まれる」という原則は、残業削減でも同じく当てはまります。

工程別リードタイム分析でボトルネックを特定する

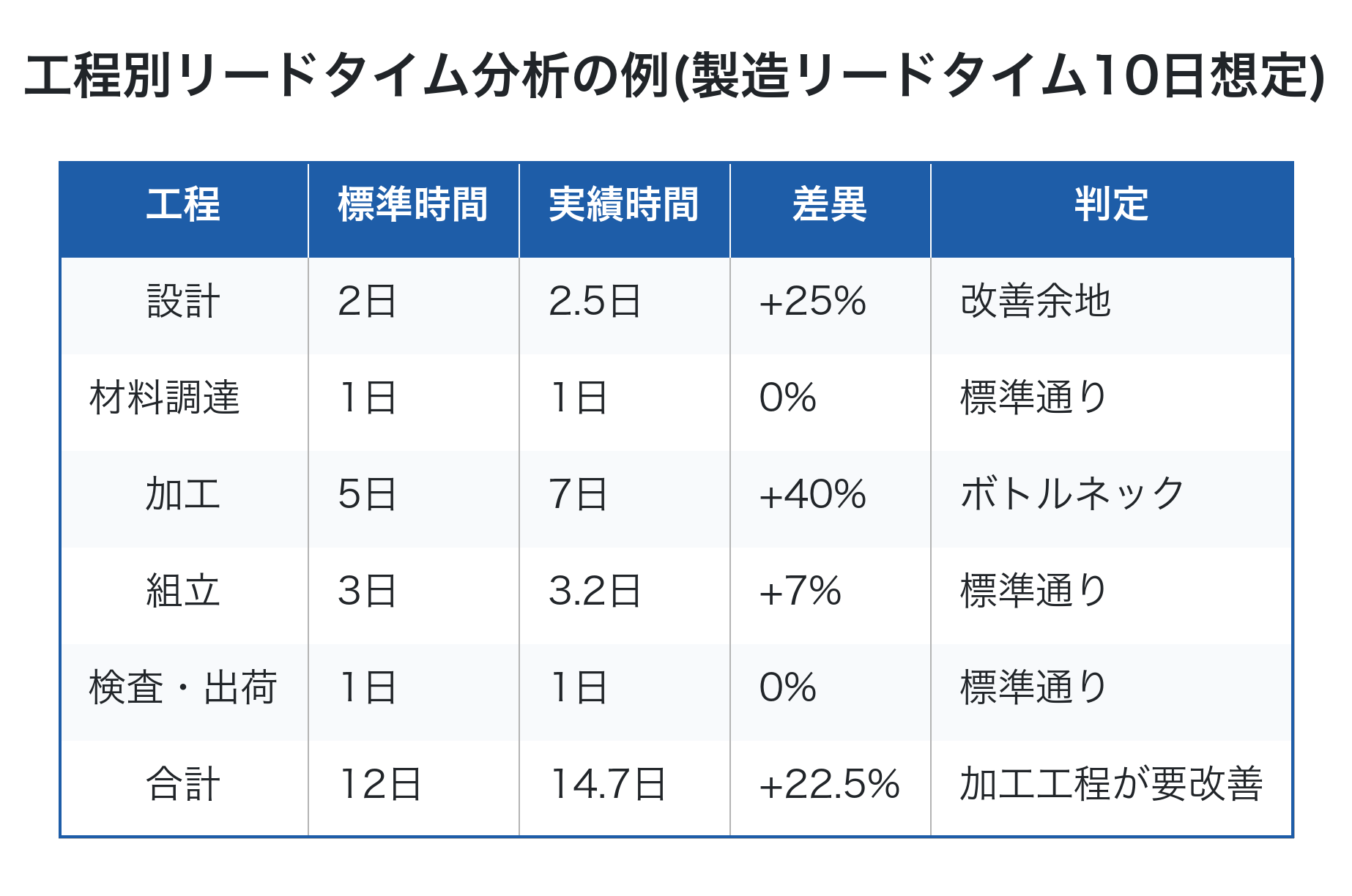

残業削減の出発点は、どの工程がボトルネックになっているかを工程別リードタイムで定量的に特定することです。

この例では、加工工程が標準5日に対し実績7日と40%超過しており、全体のリードタイム遅延(+22.5%)の最大の原因となっています。ボトルネックを正しく特定すれば、改善の優先順位が明確になります。

多くの中小製造業では、この工程別の標準時間と実績時間の比較が日常的に行われていません。月次決算でも工程別の数字は見えず、現場感覚で「最近残業が多いな」という認識だけが残ります。詳しいリアルタイム原価管理の枠組みで論じた通り、工程別の数字を日次・週次で可視化することが、ボトルネック特定の第一歩です。

ボトルネック改善で残業を減らすロジック

ボトルネックを特定したら、その工程に集中的に改善資源を投入することで、他の工程を増強するより遥かに大きな全体効果が得られます。これがTOCの中核的なロジックです。

具体的なボトルネック改善の手段は以下の3つです。

第一に、段取り時間の短縮。段取り改善(外段取り化・並行作業化・標準化)で、ボトルネック工程の稼働可能時間を増やします。これは設備投資なしで実現できる最も即効性の高い改善です。

第二に、ボトルネック工程の並行化・分散化。可能であれば作業を分割し、複数人で並行作業する、または別工程でカバーできる部分を移管します。

第三に、ボトルネック工程の能力増強。設備投資・採用が必要になりますが、根本的な解決策です。詳しい設備投資判断の枠組みで投資ROIを評価しながら計画的に進めます。

具体例で見ると、加工工程の段取り時間が1案件あたり90分かかっているとします。これを段取り改善(外段取り化や標準化)で60分に短縮できれば、1案件あたり30分の稼働時間が増えます。月20案件処理する工場なら、月10時間(=30分×20案件)の稼働時間がそのまま残業の代替になります。これを20名規模の工場で年12ヶ月続ければ、年間120時間の残業時間が消える計算です。

ボトルネック工程の処理能力が上がれば、その後ろの工程の「待ち」も減るため、全工程の平均稼働率が上がり、結果として残業時間が減るという連鎖反応が起きます。詳しい時間あたり付加価値の指標でも、ボトルネック改善は工場全体の付加価値を直接押し上げます。

逆に、ボトルネックではない工程を増強しても、ボトルネックが残っている限り、全体のリードタイムも残業も改善されません。これがTOCの核心的な教訓で、改善資源は必ずボトルネック工程に集中投下するのが鉄則です。

「会社全体で考える」働き方改革

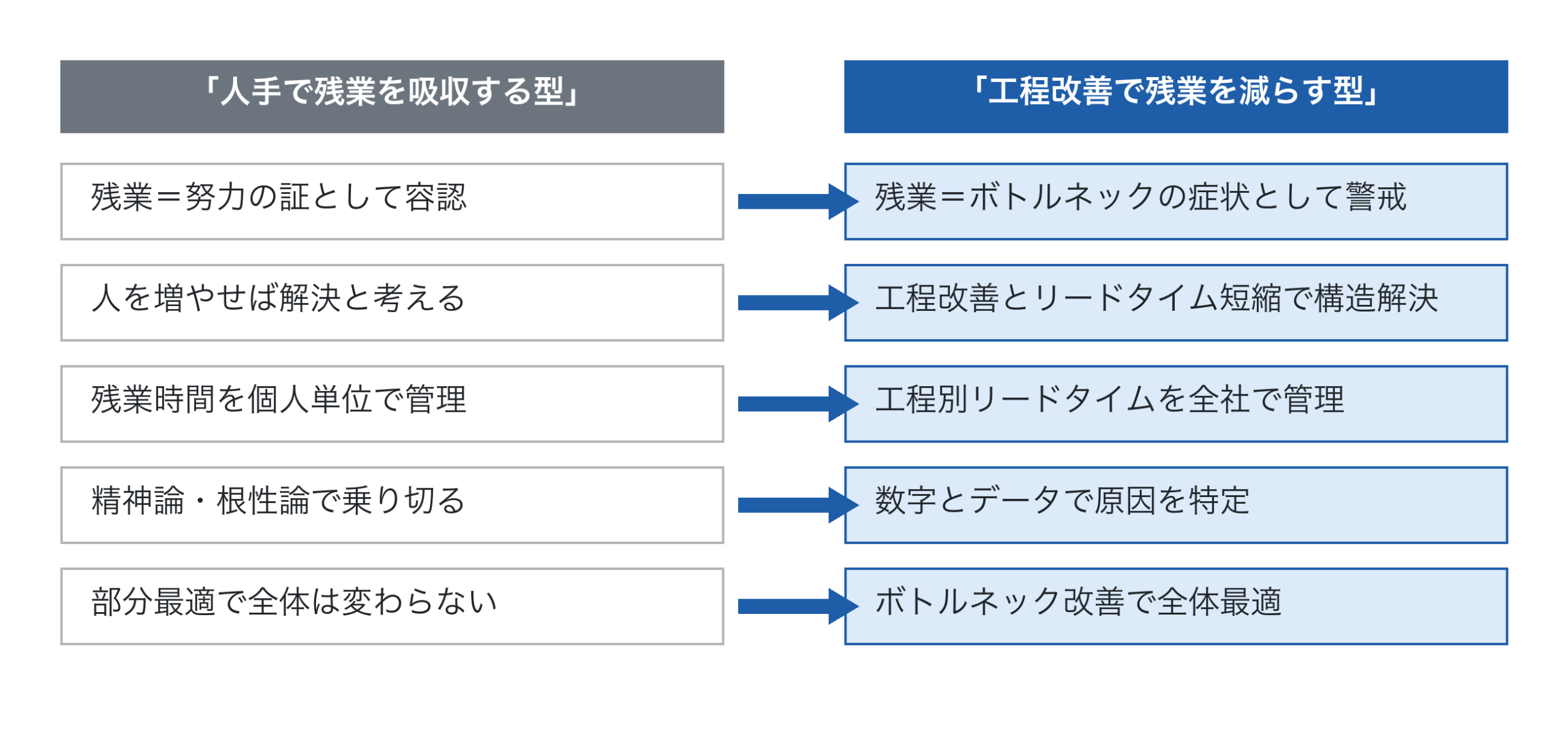

残業削減の取り組みで陥りやすいのが、部署単位・個人単位の数字だけを追いかけることです。「営業部の残業は減ったが、製造部の残業が増えた」「Aさんの残業は減ったが、Bさんに皺寄せが行った」。こうした部分最適は、会社全体では何も改善されていません。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、働き方改革にも当てはまります。

会社全体で考える働き方改革では、残業時間・工程別リードタイム・全社の経常利益率・付加価値合計を経営者が同時に把握し、改善の優先順位を「会社全体への経営インパクトの大きさ」で決めます。例えば、加工工程の段取り改善に100万円投資して、残業時間が月20%削減+リードタイム15%短縮+付加価値10%増ができれば、これは年間で数百万円〜数千万円の経営インパクトを生む経営行動です。

残業削減と利益維持を両立する5ステップ

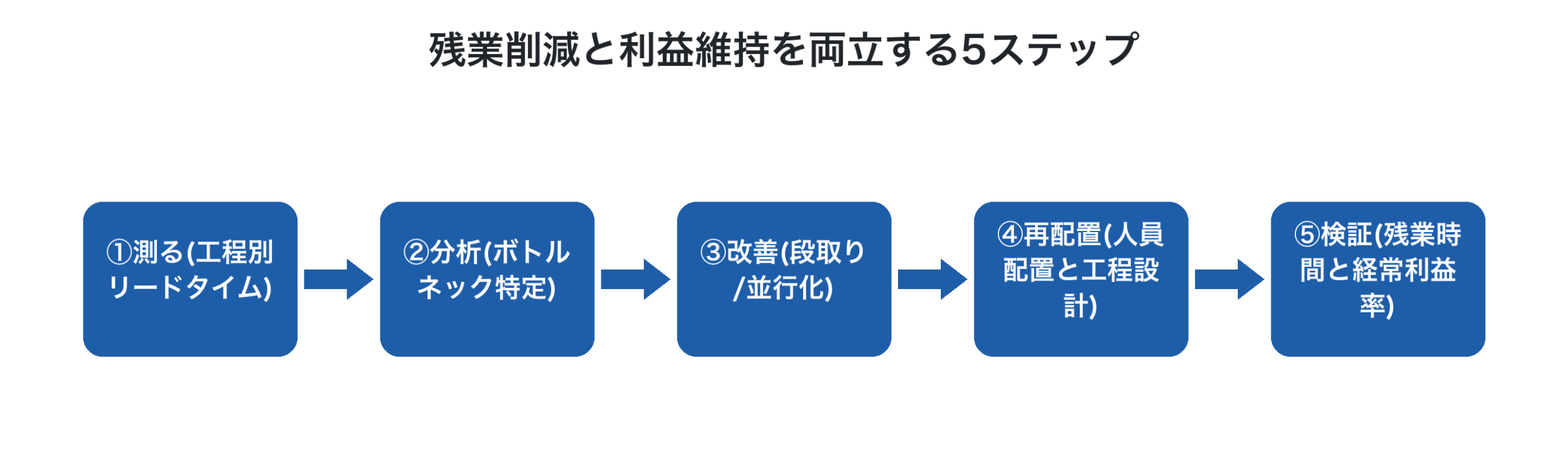

残業削減を「会社全体で考える」観点で進める実践的な5ステップを整理しました。

第一に、測る。工程別の標準時間と実績時間を日次・週次で集計し、リードタイム遅延の発生工程を可視化します。

第二に、分析。リードタイム遅延の原因を5つの根本原因(ボトルネック/段取り超過/手戻り/急な外注/属人化)で分類し、最大のボトルネックを特定します。

第三に、改善。ボトルネック工程に絞って段取り改善・並行化・能力増強を実施します。詳しい在庫管理で論じた仕掛在庫の管理とも組み合わせ、滞留を減らします。

第四に、再配置。改善後の工程能力に合わせて人員配置と工程設計を見直します。多能工化・複数工程対応も検討します。

第五に、検証。残業時間の削減と、会社全体の経常利益率・付加価値合計を同時に確認します。残業を減らしても利益が減っていれば不十分、両方が改善して初めて成功です。

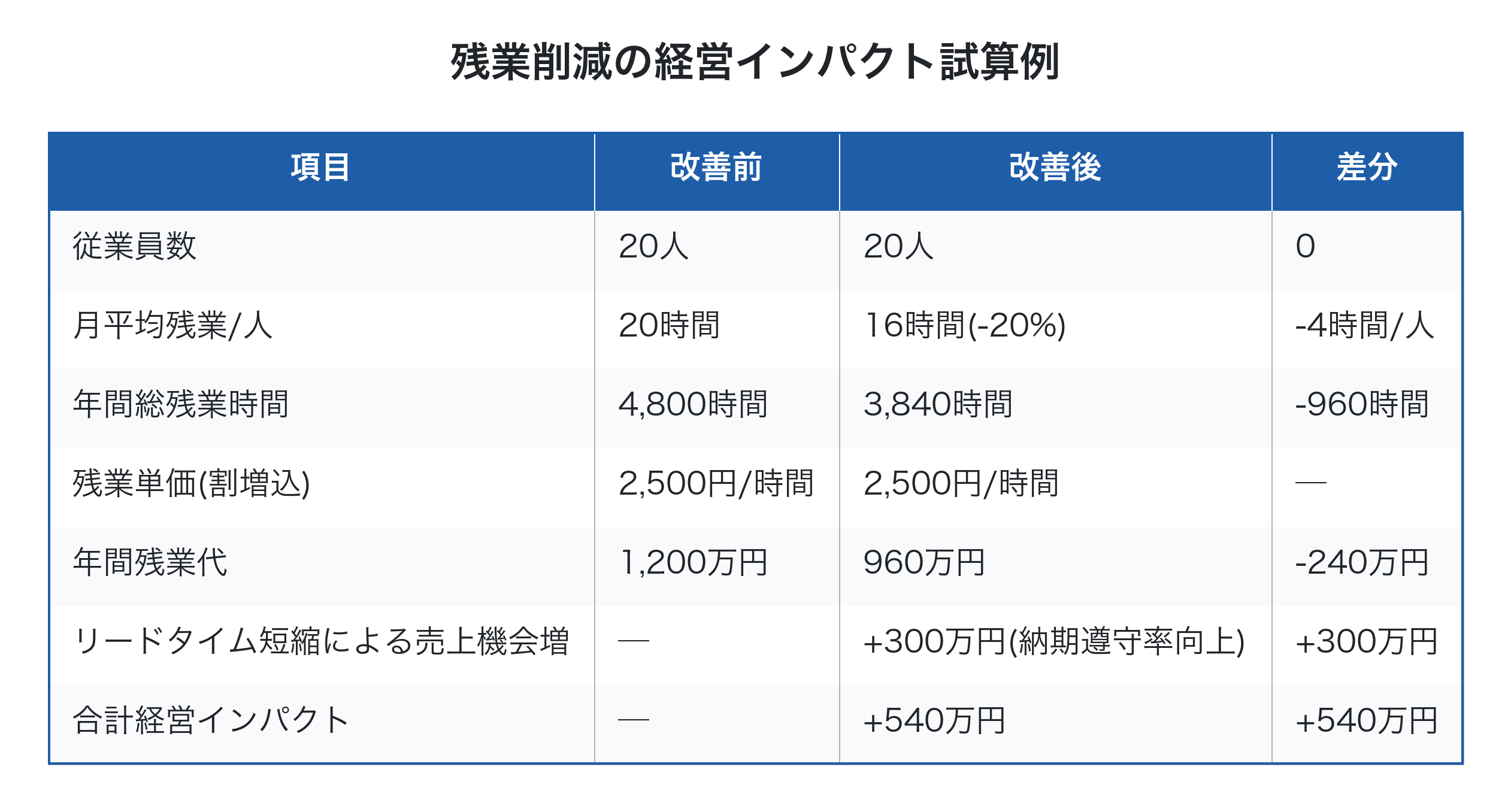

残業削減の経営インパクト試算

残業削減の経営インパクトは、コスト削減と付加価値向上の両方で発生します。

例えば従業員20人の中小製造業で、月平均残業を20時間→16時間に削減できれば、年間240万円の残業代コスト削減になります。さらにリードタイム短縮で納期遵守率が向上し、新規受注の獲得や追加発注につながれば、年間300万円程度の売上機会増も見込めます。合計で540万円の経営インパクトです。

しかも、この改善は固定費を増やさずに実現できるため、損益分岐点の上昇を伴いません。一倉定氏が説いた「外部環境変化への弾力性向上」と同じ枠組みで、企業の安全度を高めながら経常利益率を引き上げる経営行動です。詳しい利益体質づくりの観点でも、ボトルネック改善による残業削減は最も費用対効果の高いテーマの一つです。

Factory Advance で残業削減を支える原価管理

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、残業削減に必要な工程別データの可視化を支援します。

- 工番ごとに工程実績を集計し、工程別の標準時間と実績時間の差異をリアルタイムに可視化

- 工程別ダッシュボードでボトルネック工程を自動検出、段取り超過や仕掛滞留も発見

- タブレット・スマホからの現場入力で、残業状況と工程進捗が経営者にも見える

- 案件別の残業発生状況を集計、特定案件・特定客先で残業が集中する傾向を分析

- 詳しいリアルタイム原価管理機能と組み合わせ、案件単位の利益と全社の付加価値を両軸で管理

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「残業を減らせと言われても何から手をつければ分からない」「ボトルネック工程を特定したい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った工程改善と残業削減の進め方をご確認ください。詳しい工番管理システム機能もあわせてご参照いただけます。

まとめ

製造業の働き方改革で残業を削減する本質は、「人手で残業を吸収する」から「工程改善で残業の必要性を減らす」へ発想を切り替えることです。ボトルネック工程の特定と段取り改善で工程別リードタイムを短縮すれば、残業削減と利益維持は両立できます。重要なのは、残業時間を個人単位で管理するのではなく、工程別リードタイム・全社の経常利益率・付加価値合計といった会社全体の数字で改善を評価することです。一倉定氏が説いた通り、会社の損益(そして残業の構造)は常に「会社全体で考える」のが正しいのです。残業時間20%削減で年間240万円のコスト削減、リードタイム短縮による売上機会増300万円。合計で500万円以上の経営インパクトが、固定費を増やさずに実現できます。今日からでも、まず工程別の標準時間と実績時間を計測することから始めれば、半年後にはボトルネックが見えて改善の優先順位がはっきりした経営に変わります。明日の現場の負荷が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 働き方改革関連法(厚生労働省)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

製造業で黒字なのに資金繰りが悪い理由|在庫・外注費・人件費のキャッシュフロー構造を図解

「決算書では黒字なのに、月末になると現金が足りない」「利益は出ているはずなのに、なぜか手元の通帳残高が増えない」。多くの中小製造業の経営者が抱える、この利益と現金のギャップこそ、製造業特有の資金繰り問題の本質です。会計上の利益は発生主義で計算されますが、実際の現金は材料調達→仕掛在庫→完成品→売掛金→入金という長い滞留サイクルを経てようやく手元に戻ります。この時間差が大きいほど、黒字経営でも資金繰りに苦しむ構造が生まれます。本記事では、利益と現金のギャップを生む4つの要因、製造業のキャッシュフロー構造、スループットと「会社全体で考える」視点、そして資金繰り改善の実践的な4ステップまでを整理します。

なぜ製造業は黒字でも資金繰りが悪化するのか?

会計上の利益は「発生主義」で計算されます。受注した売上は出荷時点で計上され、原価は対応する売上が立った時点で費用化されます。一方、実際の現金は「現金主義」で動きます。材料の支払・人件費の支払・外注費の支払はそれぞれの支払日に出ていき、売上の入金は売掛金回収サイトを経た後に入ってきます。

この発生主義の利益と現金主義のキャッシュフローのタイミングのズレが、黒字なのに資金繰りが悪い構造の根本原因です。製造業はサービス業や小売業と比べて、原材料の手配から代金回収までのサイクルが圧倒的に長いため、このズレが大きく出やすい業種です。詳しい利益体質の議論で扱う「忙しいのに利益が残らない」問題と並び、「黒字なのに現金が残らない」問題は中小製造業の共通課題です。

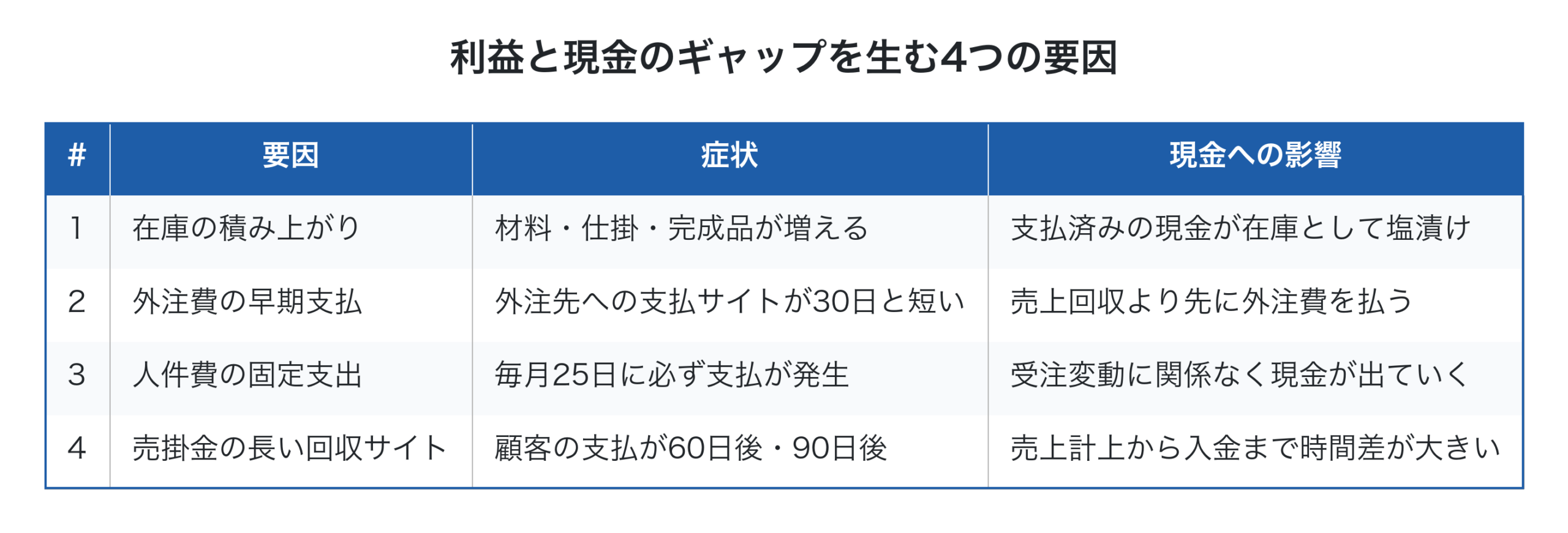

「利益」と「現金」のギャップを生む4つの要因

製造業で利益と現金のギャップを生む典型的な4つの要因を整理しました。

特に深刻なのが1と4の組み合わせです。受注が増えて売上が伸びると、それに比例して材料調達・仕掛在庫・売掛金が増えていきます。会計上は売上増・利益増ですが、現金は逆に在庫と売掛金に縛られて減っていきます。これが「増収増益なのに資金繰りが厳しくなる」という、成長期の中小製造業を直撃する典型パターンです。

加えて、2の外注費と3の人件費は支払が先に走る一方、売上回収は60日後・90日後。この支払先行・回収後追いの構造が、毎月一定の運転資金を必要とさせます。詳しい在庫管理や外注費削減の限界の議論ともこの問題は直結します。

製造業のキャッシュフロー構造(CCCで見る)

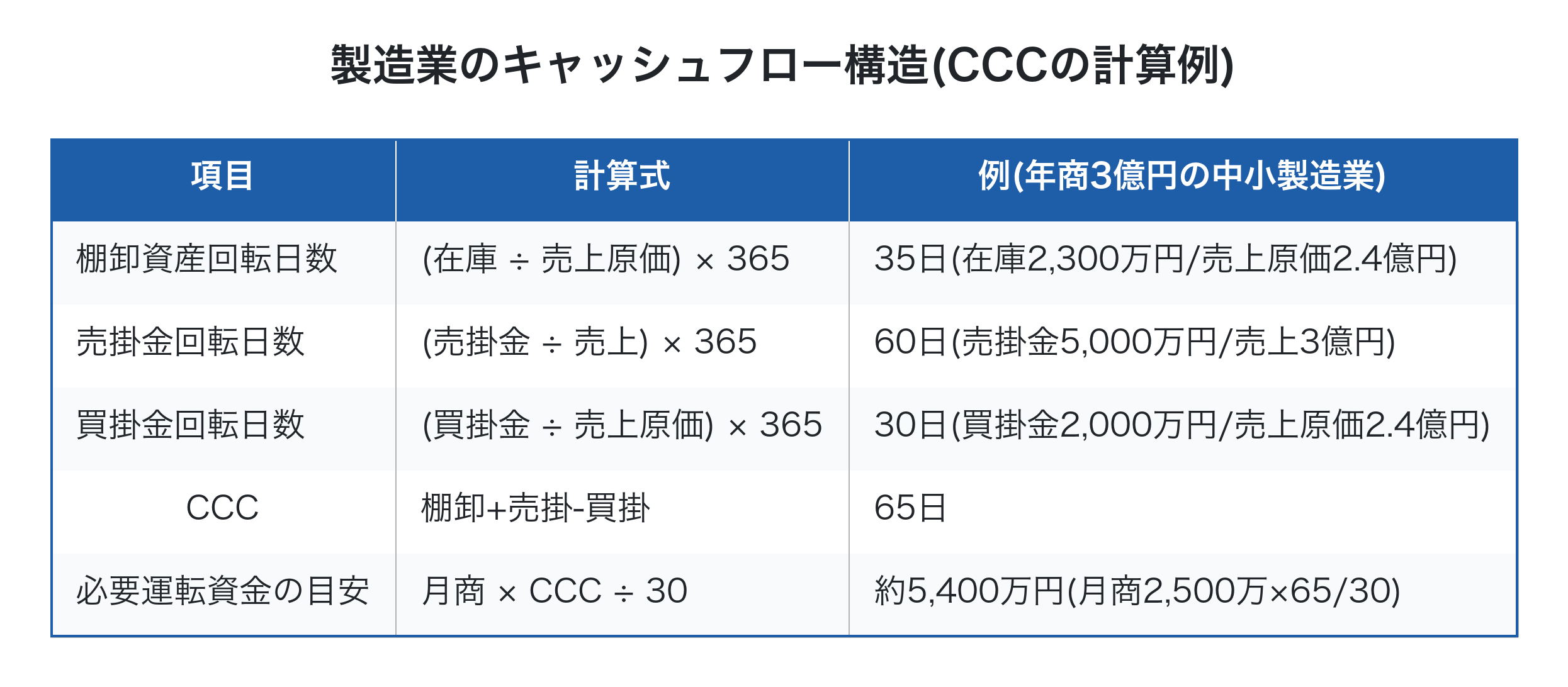

製造業のキャッシュフロー構造は、CCC(キャッシュ・コンバージョン・サイクル) という指標で定量的に把握できます。CCCは「現金が在庫・売掛金として縛られ、再び現金として戻ってくるまでの日数」を表します。

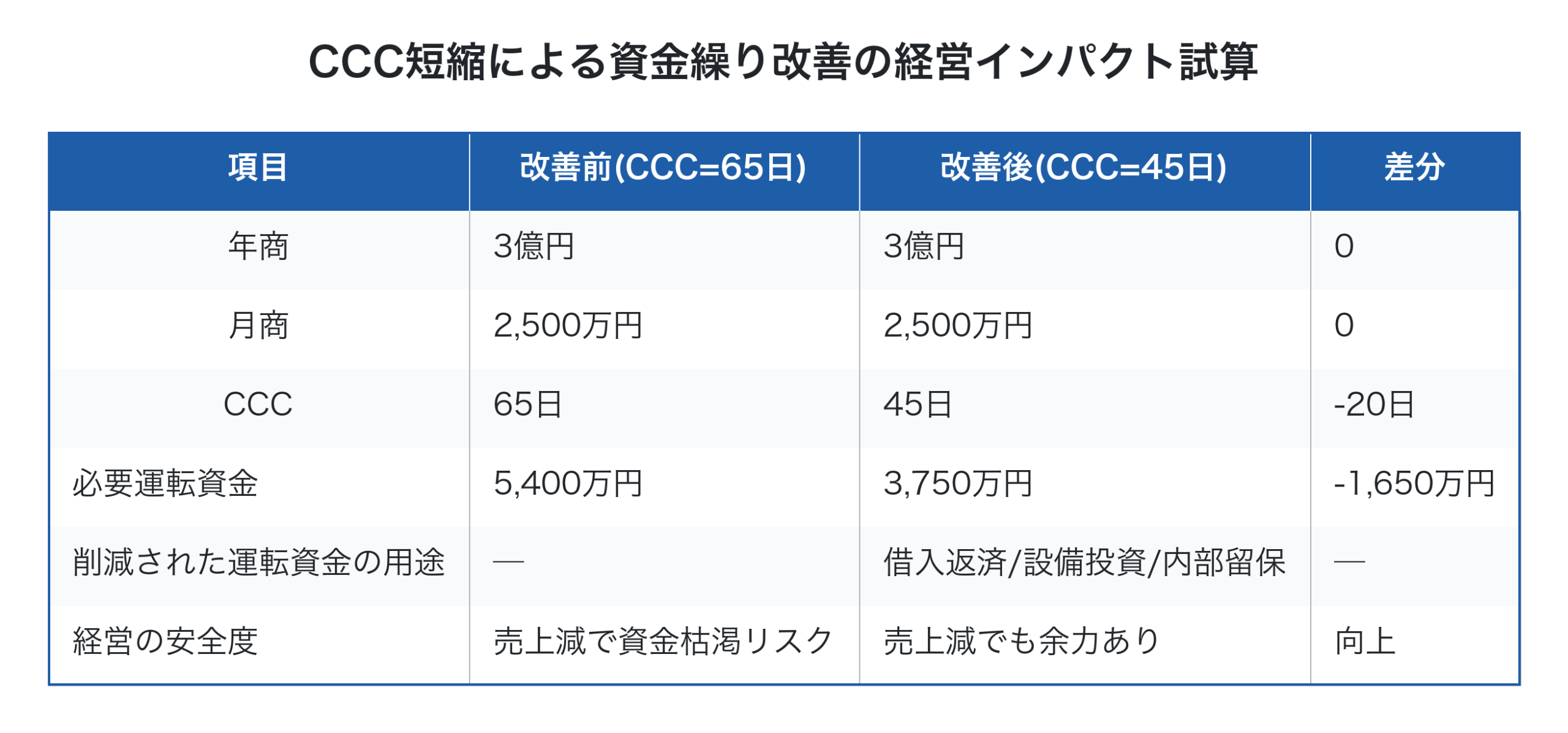

CCC = 棚卸資産回転日数 + 売掛金回転日数 − 買掛金回転日数

このCCCが65日ということは、月商の約2.2ヶ月分の運転資金を常に手元または借入で確保しておく必要があるということです。年商3億円の会社であれば、5,400万円の運転資金が在庫・売掛金の形で塩漬けになっています。仮にここから売上が拡大すれば、CCC日数が変わらない限り、必要運転資金もそれに比例して増えていきます。これが「売れているのに現金が足りない」現象の正体です。

サービス業(CCC通常10〜20日)や小売業(CCC通常20〜30日)と比べ、製造業のCCCは60〜90日と圧倒的に長く、資金繰りリスクが構造的に大きいことが分かります。

仕掛在庫が現金を縛り続ける構造

CCCを構成する3要素のうち、中小製造業で最も改善余地が大きいのが棚卸資産(特に仕掛在庫)の回転日数です。

仕掛在庫は、材料を購入して支払を済ませた段階から、完成品として出荷されて売上計上されるまでの間、ずっと「現金が形を変えて社内に滞留している状態」です。仮にリードタイムが30日かかる案件なら、その案件に投じた材料費・外注費・労務費分の現金は、最低でも30日間は仕掛在庫として塩漬けになります。

スループット会計の視点では、仕掛在庫の増加は利益を生まないどころか現金を縛る投資と捉えます。詳しいスループット会計では、在庫を「投資(インベントリー)」と位置付け、「在庫を減らすこと自体が現金回収の経営行動」と整理します。会計上は「在庫=資産」ですが、資金繰りの観点では「在庫=拘束された現金」なのです。

仕掛在庫を減らす最も効果的な手段がリードタイム短縮です。詳しいTOC(制約条件理論)で論じたボトルネック改善は、リードタイムを短縮することで仕掛在庫を直接減らし、CCCを短縮する経営行動でもあります。

外注費・人件費がキャッシュアウトを早める仕組み

製造業のキャッシュフローを圧迫するもう一つの構造が、支払サイトと回収サイトの非対称性です。

外注先への支払は、業界慣習で30日サイトが多く、納品後30日で必ず現金が出ていきます。一方、顧客からの売上回収は60日サイト・90日サイトが珍しくなく、この差分の30〜60日間は、外注費分の現金をつなぎ資金として確保する必要があります。

人件費はさらに過酷で、月末締め当月25日支払(または翌月10日支払)といった短サイクルで毎月確実に出ていきます。受注が落ち込んでも人件費は固定費として支払が続くため、不況期に資金繰りが急速に悪化する原因となります。

つまり、製造業は「払う側は短サイト・受け取る側は長サイト」という非対称な構造を背負って経営している業種であり、この差を埋めるための運転資金確保が経営課題となります。

スループット視点と「会社全体で考える」資金繰り経営判断

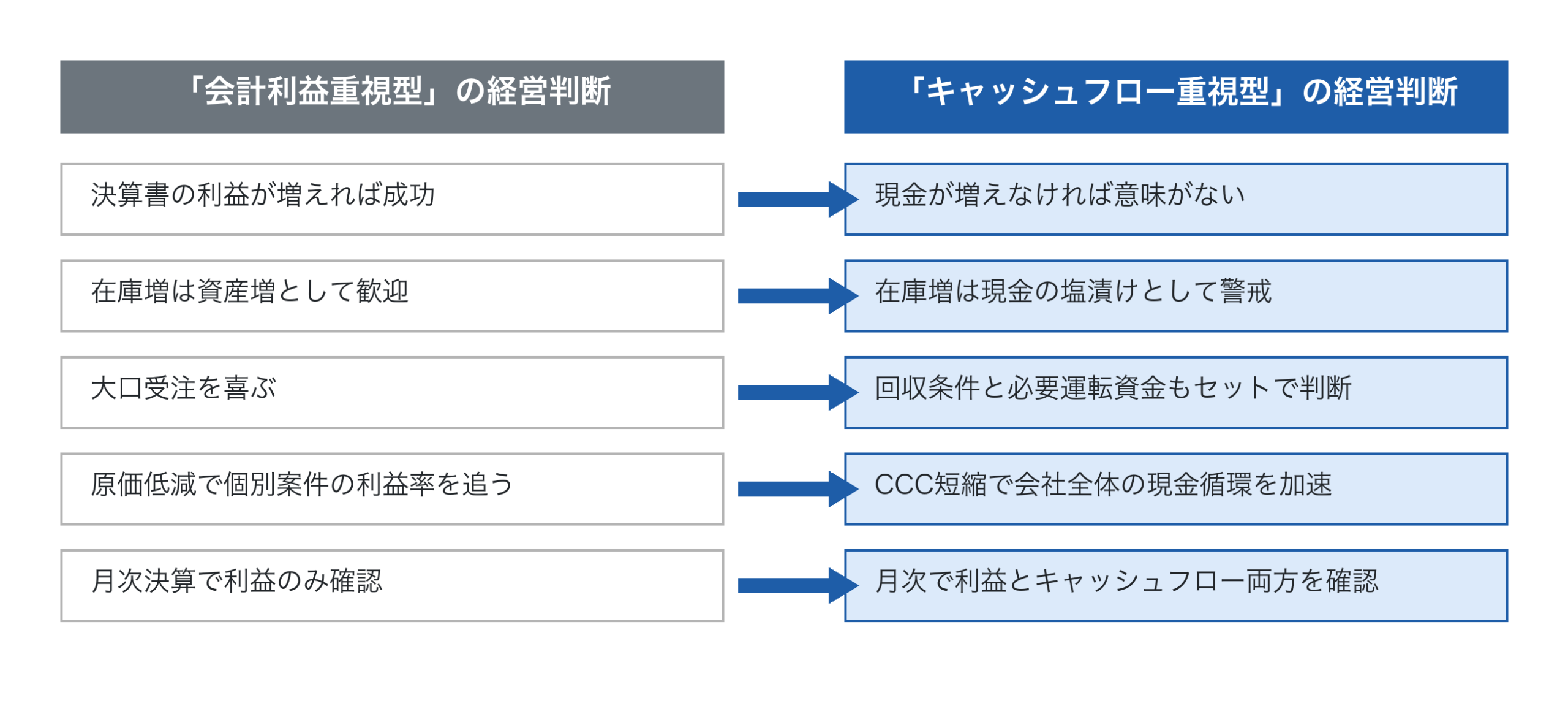

ここまで述べた構造を踏まえると、資金繰り改善の本質は「いかに現金循環を速くするか」にあります。会計利益を最大化するだけの経営では、知らないうちに在庫・売掛金に現金が滞留し続けます。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、資金繰りでも変わりません。案件単位の利益率だけを追いかけると、回収条件の悪い大口案件を喜んで受注して資金繰りを圧迫したり、在庫を抱える長納期案件を「忙しさの証」と捉えて現金循環を悪化させてしまいます。

会社全体の視点では、経常利益率・損益分岐点・CCC・必要運転資金を経営者が同時に把握し、案件ごとの利益と全社のキャッシュフローを両軸で判断する姿勢が必要です。詳しいリアルタイム原価管理の枠組みは、案件別の利益とともに全社の資金状況をリアルタイムに見せる経営インフラとして機能します。

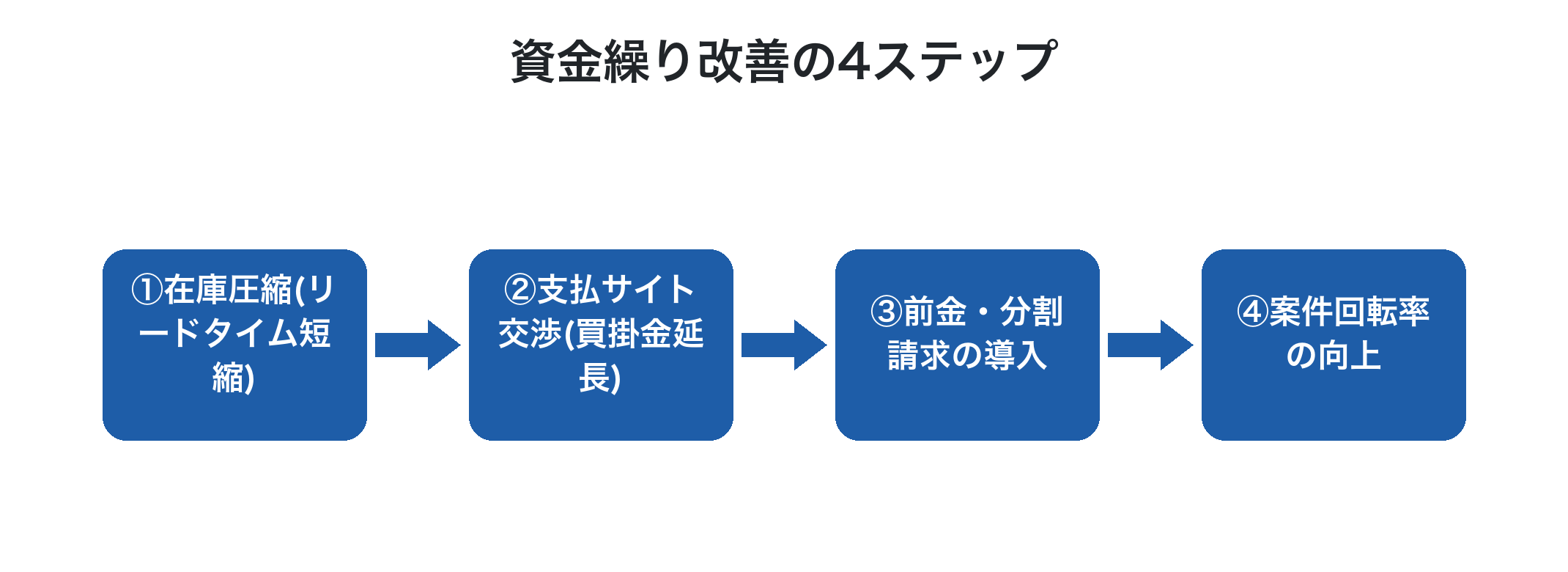

資金繰り改善の4ステップ

資金繰り改善は、CCCを短縮する4つのステップで体系的に進められます。

第一に、在庫圧縮。リードタイム短縮・小ロット化・段取り改善などで、仕掛在庫と完成品在庫の滞留日数を減らします。最も改善余地が大きい領域です。

第二に、支払サイトの交渉。外注先・材料仕入先との支払条件を見直し、可能であれば30日→45日・60日へ延長します。ただし関係性を壊さない配慮が必要で、詳しい外注費削減の限界で論じたパートナーシップ視点と整合させて進めます。

第三に、前金・分割請求の導入。長納期の大型案件は、契約時の前金・進捗段階での中間請求・完成時の最終請求といった分割払いを顧客と合意します。これにより売掛金の滞留期間を実質的に短縮できます。

第四に、案件回転率の向上。詳しい工番管理システムを活用し、案件単位の進捗・滞留を可視化することで、どの案件で現金が滞留しているかを特定して改善します。

資金繰り改善の経営インパクト試算

CCC短縮の経営インパクトは、必要運転資金の削減という形で直接的に現れます。

例えば年商3億円の中小製造業でCCCを65日→45日に短縮できれば、必要運転資金が1,650万円削減されます。この1,650万円は手元に戻ってくる現金であり、借入返済・設備投資・内部留保に充てられます。さらに、CCC短縮は損益分岐点の上昇を伴わずに企業の安全度を高める効果があり、一倉定氏が説いた「外部環境変化への弾力性向上」と同じ枠組みで経営インフラを強化します。

特に重要なのは、この改善は売上拡大なしで実現できる純粋な現金回復だという点です。売上を増やすには時間と投資が必要ですが、CCC短縮は既存の業務サイクルを早めるだけで現金が戻ってきます。中小製造業にとって最も費用対効果の高い経営行動の一つです。

Factory Advance で資金繰りを支える原価管理

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、資金繰り改善に必要なデータと可視化を提供します。

- 工番ごとに見積・受注・工程実績・外注発注・請求を一気通貫で管理し、案件単位のキャッシュフローを把握

- 仕掛在庫の滞留日数を案件単位で可視化、リードタイム短縮の改善ポイントを特定

- 案件別ダッシュボードで進行中案件の現金拘束状況をリアルタイム把握

- 外注発注と支払予定、売掛金と入金予定を時系列で確認、CCCの改善状況をモニタリング

- 詳しいリアルタイム原価管理と組み合わせ、案件別利益と全社キャッシュフローを両軸で経営判断

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「黒字なのに資金繰りが厳しい」「在庫がどれだけ現金を縛っているか分からない」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った原価管理と資金繰り改善の進め方をご確認ください。

まとめ

製造業で黒字なのに資金繰りが悪化する本質は、発生主義の会計利益と現金主義のキャッシュフローのタイミングのズレにあります。在庫・外注費・人件費・売掛金の4要因がCCCを長期化させ、月商の2〜3ヶ月分の運転資金を常時必要とさせる構造を作ります。この問題は単なる会計の話ではなく、リードタイム短縮・支払サイト交渉・前金請求・案件回転率向上といった経営行動全体で取り組むべき課題です。一倉定氏が説いた通り、会社の損益(そして現金)は常に「会社全体で考える」のが正しいのです。CCCを20日短縮するだけで、年商3億円の会社で約1,650万円の運転資金が手元に戻ります。今日からでも、まず棚卸資産回転日数・売掛金回転日数・買掛金回転日数を計算してCCCを把握することから始めれば、半年後には会社全体のキャッシュフロー構造が見える経営に変わります。明日の経営判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 2024年版 中小企業白書(中小企業庁、2024年)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

中小製造業のITコーディネーター活用法|システム屋とは違う『経営の専門家』として伴走する支援内容

中小製造業のITコーディネーター(以下ITC)活用とは、ITベンダーに丸投げするのではなく、経営課題から逆算してITの導入・運用を判断するために、経営とITの両方が分かる専門家に伴走してもらう取り組みのことです。多くの中小製造業の経営者が「DXを進めたいがどこに相談すべきか分からない」「システム屋に聞いたら自社製品の話しかしてくれない」という壁に当たります。本記事では、ITコーディネーターの位置付け、システム屋との違い、ITCが製造業で支援する内容と相談シーン、そしてITCとFactory Advanceの協業モデルまでを整理します。

ITコーディネーターとは?

ITコーディネーターは、経済産業省の推進資格として2001年に創設された経営とITをつなぐ専門家です。ITコーディネーター協会が認定する民間資格で、認定者は税理士・中小企業診断士・経営コンサルタント・元情報システム部門責任者など多様なバックグラウンドを持ちます。

ITCの特徴は、「IT経営」を支援する立場であって、特定ベンダーの製品を販売する立場ではない点にあります。経営課題を整理し、KPIを設計し、その達成に必要なIT施策を経営者と一緒に組み立てる。この一連の伴走が、ITCの守備範囲です。中小製造業の場合、ITCは経営課題の整理から始まり、生産管理システム・原価管理・データ活用の方向性を経営の言葉で議論できる相談相手となります。

ITコーディネーターが支援する「IT経営」とは

ITCの守備範囲を理解するうえで欠かせないのが、「IT経営」という考え方です。

IT経営とは、経営戦略の実現手段としてITを位置付け、経営とITを一体化させて企業の競争力を強化する経営手法のことです。ITを「業務効率化のためのツール」として導入するのではなく、「経営目的を達成するための戦略的な手段」として活用する考え方で、ITコーディネーター協会が中小企業向けに普及を進めています。

ITコーディネーター協会の枠組みでは、IT経営を実現するためのプロセスを「経営戦略 → IT戦略 → IT資源調達 → IT導入 → ITサービス活用」の5段階で整理しています。重要なのは、この順序が必ず経営戦略から始まる点です。多くの中小製造業で見られる「便利そうなシステムを入れたが活用しきれない」「機能はあるのに現場が使わない」といったIT投資の失敗は、この順序が逆転している(IT導入が先で、経営戦略は後付け)ことに起因します。

具体的には、IT経営の流れはこう動きます。「赤字案件を減らしたい」(経営戦略上の課題)から始まり、「案件別の利益が見える化されないと改善できない」(IT戦略の決定)、「工番管理を実現するクラウドシステムを選定」(IT資源調達)、「段階的に導入して現場に定着」(IT導入)、「月次の利益レビューで改善活動を回す」(ITサービス活用)、というように、経営課題から逆算して施策が設計されます。

この一連のプロセスを伴走するのがITCの役割です。だからこそITCは、特定ベンダーの製品を売る立場ではなく、経営者の意思決定そのものを支える立場として関わります。

なぜ中小製造業に「経営の専門家」としてのITCが必要か

中小製造業の経営者がIT導入に踏み切れない最大の理由は、「自社にとって本当に必要な機能が何か分からない」ことです。ITベンダーから受ける提案は機能の網羅性で訴求されることが多く、「機能はすごそうだが自社に合うか判断できない」状態に陥りがちです。

詳しい紙とExcel管理の限界で論じたように、紙・Excel運用からの脱却は中小製造業に共通の課題ですが、脱却の手段は会社ごとに異なります。「どの業務をデジタル化するべきか」「どの順番で進めるか」「どの程度の投資が妥当か」。これらの判断は経営課題の優先順位と直結しており、ベンダーには判断できません。

ITCは経営課題を整理した上で「まず案件別の利益が見える化されないと判断材料が揃わない」「補助金活用なら今期中に着手したほうがよい」といった経営者の意思決定を支える助言を行います。ITC活用は、IT投資の失敗リスクを下げる重要な仕組みです。

システム屋とITコーディネーターの違い

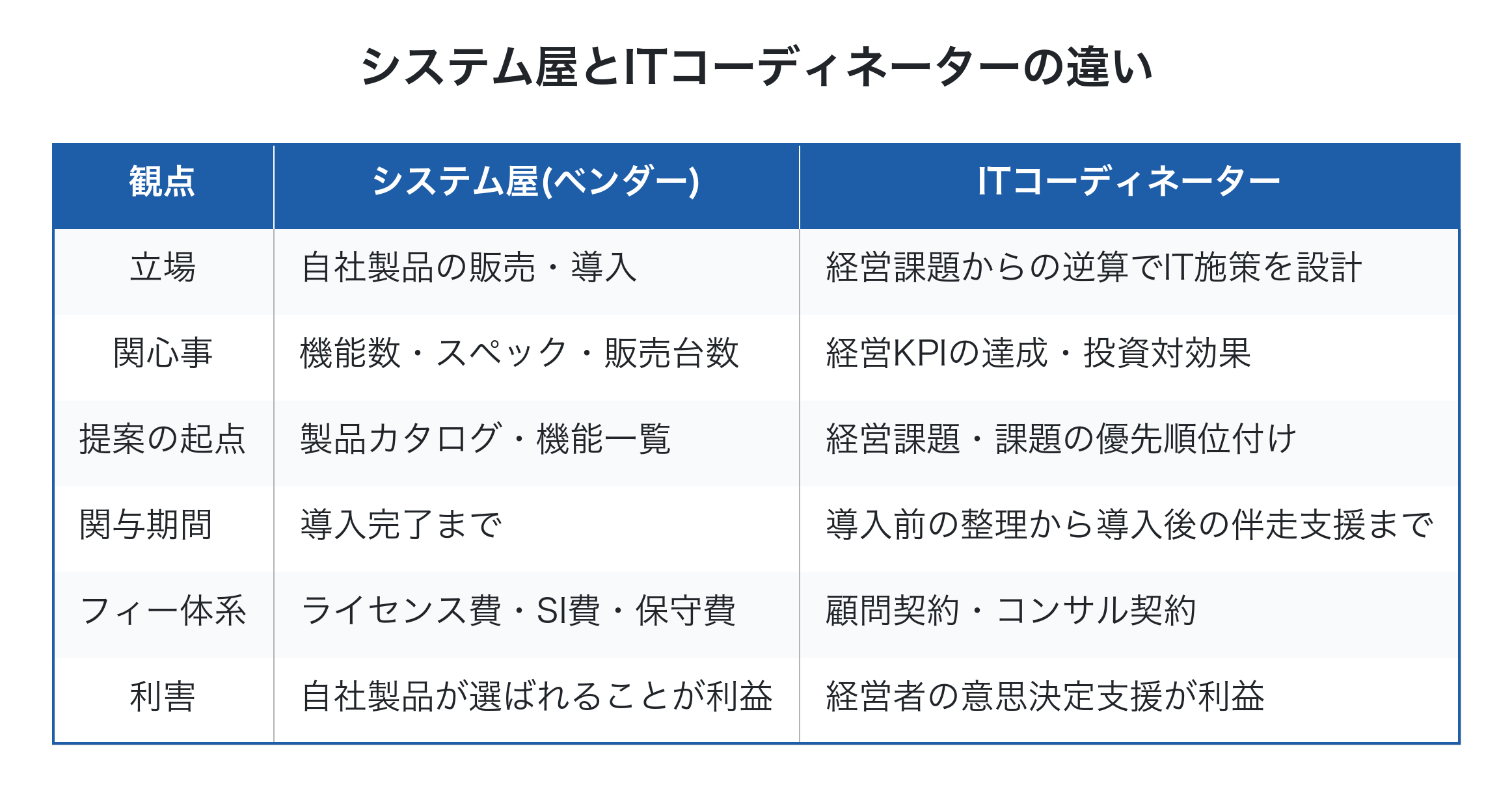

中小製造業の経営者が混同しがちな「システム屋」と「ITコーディネーター」の違いを整理します。

両者は対立関係ではなく補完関係です。ITCが経営課題と要件を整理し、その上でシステム屋が技術的な実装を担うのが理想形です。中小製造業の場合、IT専任部署がない経営者にとって、ITCはベンダーとの「翻訳者」として機能します。

ITCがいないままベンダーと直接交渉すると、機能比較や価格交渉に時間と労力がかかり、結果として「決まらない」「決めても腹落ちしない」状態に陥りやすくなります。詳しい生産管理システム導入の手順を進める上でも、ITCの伴走は導入失敗のリスクを下げる効果があります。

「ベンダー丸投げ型」と「ITC伴走型」の違い

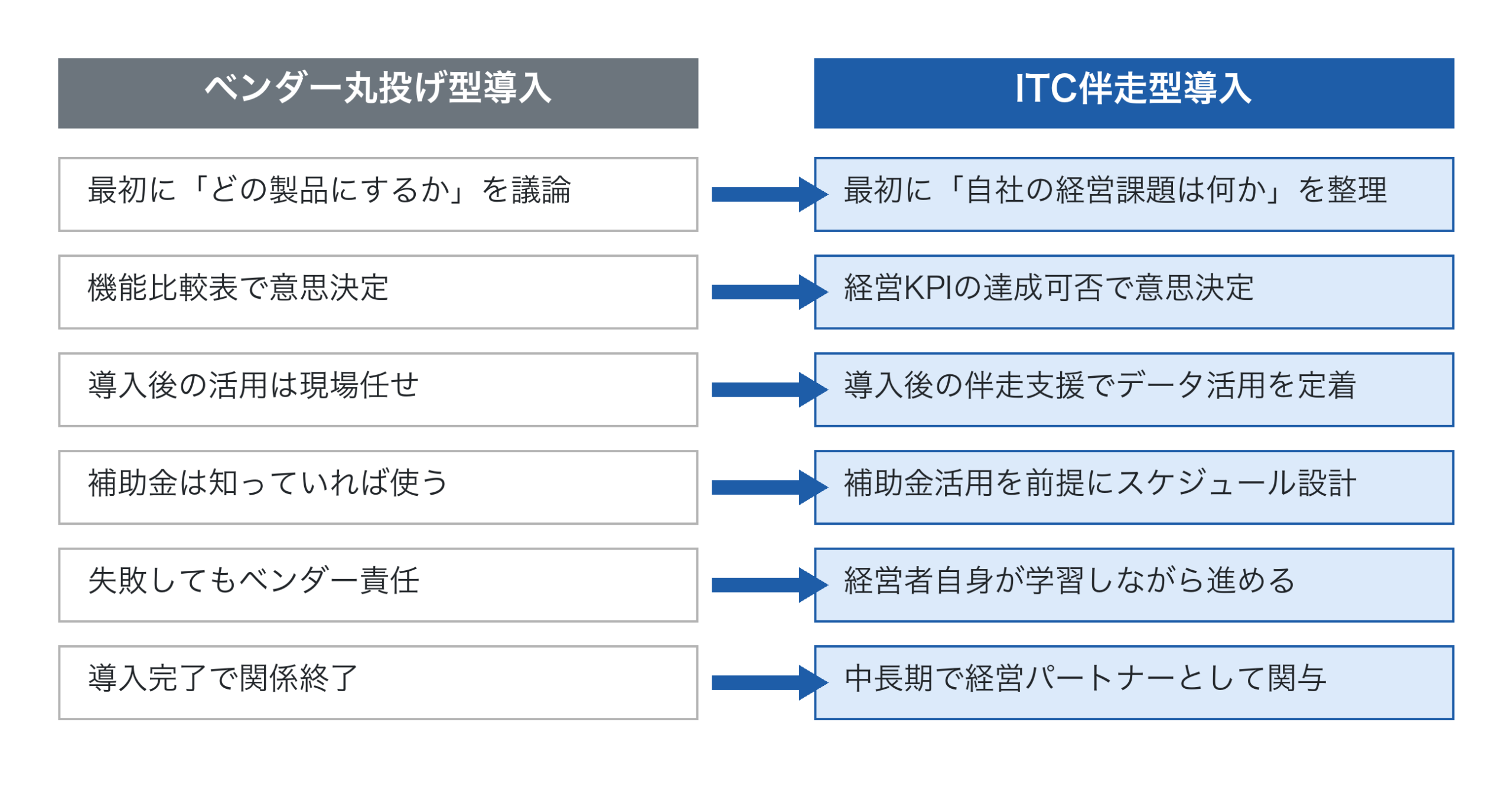

導入プロジェクトの進め方は、ITCの有無で大きく変わります。

特に大きな違いは、導入後の活用にあります。生産管理システムや原価管理ツールは、導入しただけでは経営インパクトが出ません。データを蓄積し、月次で振り返り、改善施策に落とし込む。この運用サイクルを定着させて初めて利益改善につながります。ITC伴走型では、この定着フェーズまで含めて支援するため、導入投資の回収確度が大きく高まります。

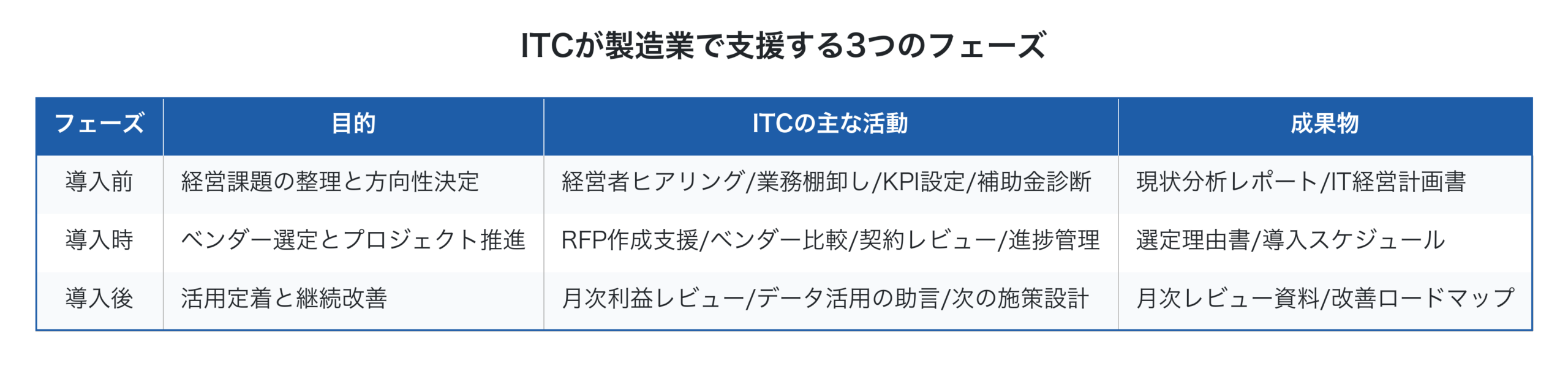

ITCが支援する3つのフェーズ

ITCの支援内容は、IT導入のフェーズに沿って3段階で整理できます。

特に重要なのが導入前フェーズです。経営課題の整理が甘いまま導入を進めると、「機能は使えるが効果が出ない」「現場が抵抗する」「投資対効果が見えない」という問題に直面します。ITCは経営者の言葉を整理し、現場の業務を棚卸しし、優先順位の高い課題から着手するロードマップを設計します。詳しい採算管理の仕組みづくりや製造原価の集計などは、まさにこのフェーズで方向性を決めるテーマです。

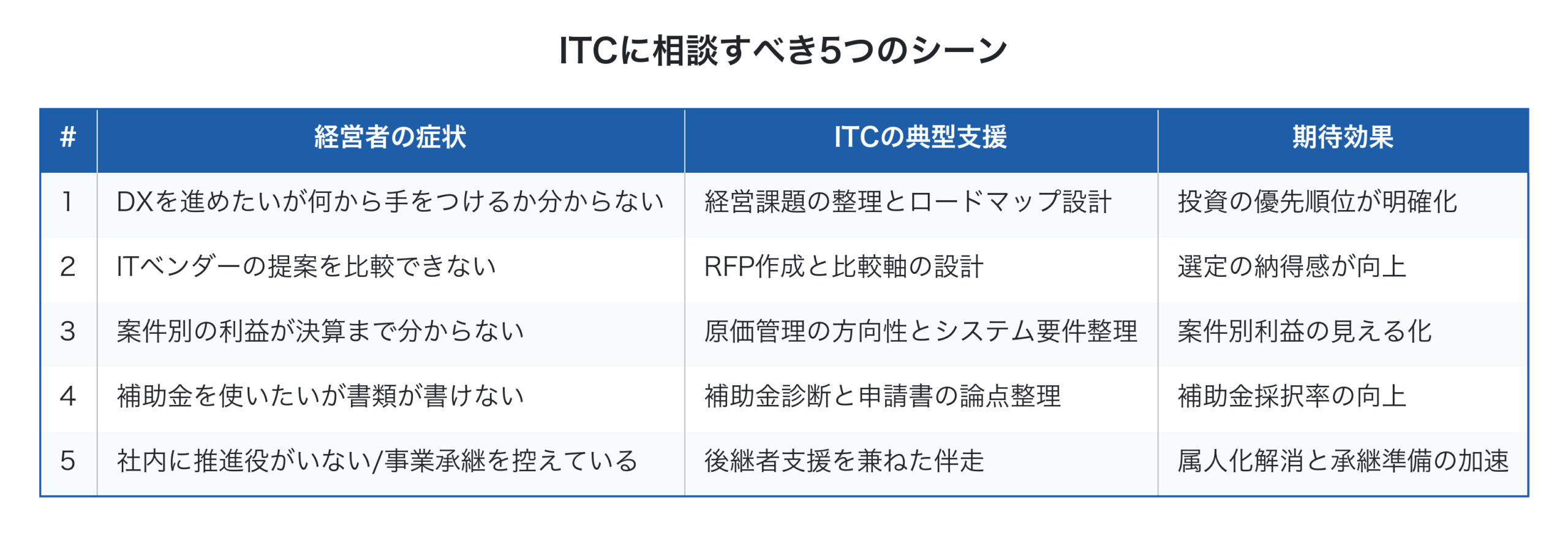

中小製造業の経営者がITCに相談すべき5つのシーン

具体的にどんなタイミングでITCに相談すべきかを5つ整理しました。

特に5番目の事業承継は、ITCに相談する効果が大きいシーンです。後継者がIT・経営両面に詳しくない場合、ITCが伴走することで後継者の経営判断力が育ち、属人化解消とDX推進の両方が進みます。

ITCがFactory Advance を推奨する理由

ITCはベンダー中立の立場ですが、中小製造業の特性に合うシステムを推奨することは多くあります。Factory Advance がITCに推奨される理由は次の3点です。

第一に、個別受注・多品種少量生産に特化していることです。中小製造業の多くは1品物・部品・専用機の製作を行っており、量産向けの汎用ERPは過剰機能・高額導入費でフィットしません。Factory Advance は20名以下の町工場で、紙・Excel中心の運用から段階的に移行する設計になっています。

第二に、スモールスタートが可能なことです。クラウド型のため初期費を抑えて始められ、初期費50万円〜・月額3万円という料金水準は中小企業の規模感に合っています。ITCが提案する経営課題の優先順位に沿って、必要な機能から段階的に活用できます。

第三に、デジタル・AI導入補助金2026年版のツール登録製品であることです。初期費・月額費・サポート費が補助対象となり、ITCが補助金活用込みで提案できます。詳しい製造業の補助金2026年版の活用方法もあわせてご参照ください。

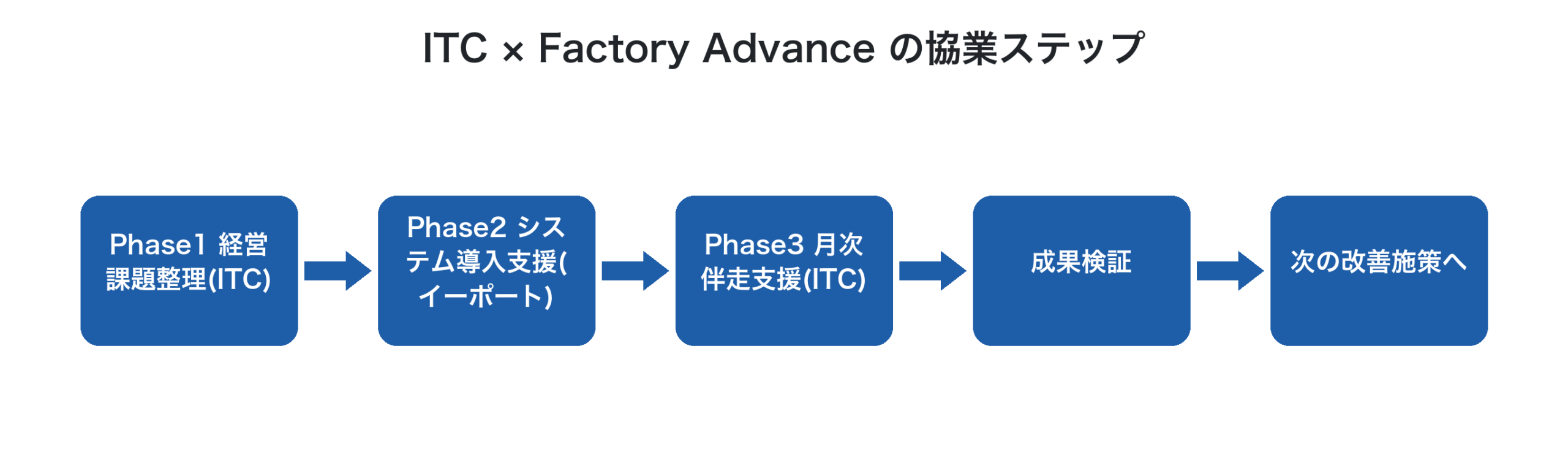

ITC × Factory Advance の協業ステップ

ITCとFactory Advance の協業は、3層構造の伴走モデルとして設計されています。

第一段階は、ITCによる経営課題の整理です。経営者ヒアリングと業務棚卸しを通じて、自社のIT経営計画を策定します。

第二段階は、Factory Advance の導入支援です。製品提供元のイーポート社が直接、設定・データ移行・初期トレーニングを担当します。

第三段階は、ITCによる月次伴走支援です。月次の利益レビュー、データ活用の助言、次の改善施策の設計を継続的に行います。詳しい人手不足対策や製造業Xで論じた経営課題への対応も、この月次レビューの中で議論されます。

この3層モデルにより、経営者は「ITは分からないからベンダー任せ」という状態から脱却し、自社の数字を根拠に意思決定できる経営スタイルへ移行していけます。

ITC活用で得られる経営インパクト

ITC活用が中小製造業にもたらす経営インパクトは、IT投資の成功確率の向上だけにとどまりません。

第一に、経営者の意思決定の質向上です。経営課題から逆算してITを判断する習慣が身につくことで、IT以外の経営判断(価格戦略・採用・設備投資)にも数字ベースの思考が広がります。例えば「赤字案件が多い客先への値上げ交渉」「ボトルネック工程への設備投資」といった重い意思決定も、データを根拠に議論できるようになります。詳しい工番管理システムの導入も、この意思決定の質向上の一翼を担います。

第二に、社内の属人化解消です。ITCが業務棚卸しを行う過程で、ベテランの暗黙知が形式知化されていきます。「この客先はなぜこの単価で受けているのか」「なぜこの工程はこの順番なのか」といった、これまで言語化されてこなかった判断ロジックがドキュメント化され、後継者・若手社員にも引き継ぎ可能になります。これは事業承継の準備としても極めて有効です。

第三に、補助金・助成金の活用機会の拡大です。ITCは補助金制度の最新情報に詳しく、申請書類の論点整理を支援できるため、採択率と活用範囲が広がります。さらに、補助金の交付要件である事業計画書の作成は、結果として自社の経営計画を磨き上げる機会にもなり、補助金の額面以上の経営効果を生むことが珍しくありません。

Factory Advance × ITC でDX推進を始める

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、ITコーディネーターと協業した伴走型導入の実績を持ちます。

- ITCの経営課題整理と組み合わせ、自社に必要な機能から段階的に活用

- 工番ごとに見積・受注・工程実績・請求を一気通貫で管理し、案件別利益を可視化

- 月次の利益レビューに使えるダッシュボードを標準装備

- デジタル・AI導入補助金2026年版のツール登録製品で、初期費・月額費・サポート費が補助対象

- ITコーディネーター・中小企業診断士・税理士・経営コンサルタントとの3層協業モデルが整備済み

- 20名以下の町工場での導入実績多数、紙・Excel運用からの移行支援に強み

「DXを進めたいが相談先が分からない」「ITCに伴走してもらいながら導入したい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance とITコーディネーターの協業モデルの全体像をご確認ください。

まとめ

中小製造業がITコーディネーターを活用する本質は、「ベンダーから売り込まれる導入」から「経営課題から逆算する導入」へ意思決定の起点を切り替えることです。ITCは特定製品の販売が目的ではなく、経営者の意思決定を支える立場で伴走するため、IT投資の失敗リスクを下げ、定着フェーズまで含めた成果を引き上げます。Factory Advance は中小製造業に特化した案件管理クラウドとして、ITCの3層協業モデルで設計されており、経営課題の整理から月次伴走支援まで一貫した支援を提供できます。今日からでも、まず近隣のITコーディネーター協会窓口に相談することから始めれば、明日の経営判断が確実に変わり始めます。

参考文献

- ITコーディネーター協会(IT経営の推進、認定資格制度)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 事業承継ガイドライン(中小企業庁)

- 「ものづくりデータ活用サポートブック」Ver.1.0(2026年3月)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

町工場の事業承継DX|後継者の不安を解消する経営の見える化と利益構造の引き継ぎ

町工場の事業承継DXとは、ベテラン経営者の頭の中にある「経営判断のロジック」と「現場のノウハウ」を、後継者がデータで引き継げる形に変換しておく取り組みのことです。中小企業庁の調査では、廃業を予定している中小企業は約5割にのぼり、そのうち約3割が後継者問題を理由に挙げています。後継者がいない、もしくは決まっていても「会社の経営状況が見えないまま社長を引き受けるのは怖い」という不安が、承継を停滞させる大きな要因です。本記事では、属人化した町工場の経営をDXで「引き継ぎ可能な状態」に整える進め方を、5つのステップと10年計画で整理します。

町工場の事業承継DXとは?

町工場の事業承継には、株式や事業用資産といった有形資産だけでなく、長年の取引関係・現場ノウハウ・営業の勘所といった知的資産を後継者に渡す必要があります。ところが、知的資産の大半は経営者の頭の中にしか残っていないため、「以心伝心で伝える」「現場で背中を見せて覚えさせる」という属人的な方法に頼りがちです。

事業承継DXの本質は、この知的資産をデジタルデータで残す仕組みを承継前に整えることにあります。具体的には、案件ごとの原価・利益、見積根拠、工程実績、取引先別の付き合いの履歴などを、後継者が後から検索・参照できる形で蓄積する取り組みです。承継のタイミングが「ベテランが辞めた瞬間に経営判断の根拠が消える」イベントにならないよう、現役のうちにデータ化しておくのが核となります。

中小製造業の事業承継、3つの構造的課題

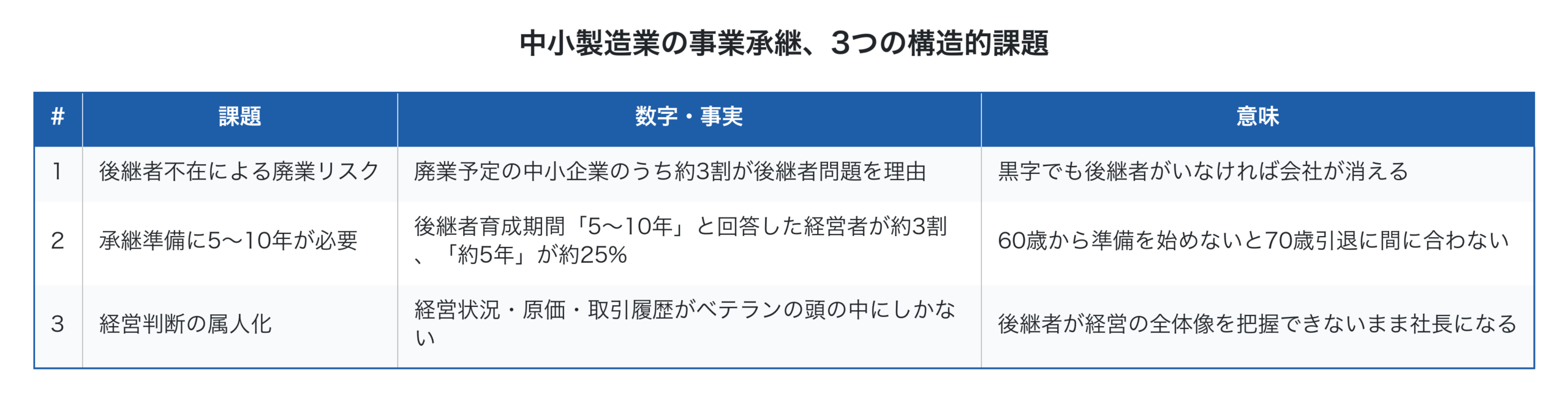

町工場の事業承継には、業界共通の構造的な課題があります。

特に深刻なのが3つ目の「経営判断の属人化」です。多くの町工場では、案件ごとの利益率、取引先ごとの値決めの経緯、特定の客先に対する納期感覚など、経営判断に必要な情報が紙の伝票やExcelファイル、ベテランの記憶に分散しています。承継後に後継者が直面する「なぜこの仕事をこの値段で受けているのか分からない」「赤字案件かどうか決算まで分からない」という状況は、ここに端を発します。

DXは1〜2年で完了する話ではないため、5〜10年スパンの事業承継計画と完全に重なります。だからこそ、承継準備とDXは別プロジェクトではなく一体で進めるべき経営課題です。詳しい紙とExcel管理の限界からの脱却の考え方とも、この承継DXは直結しています。

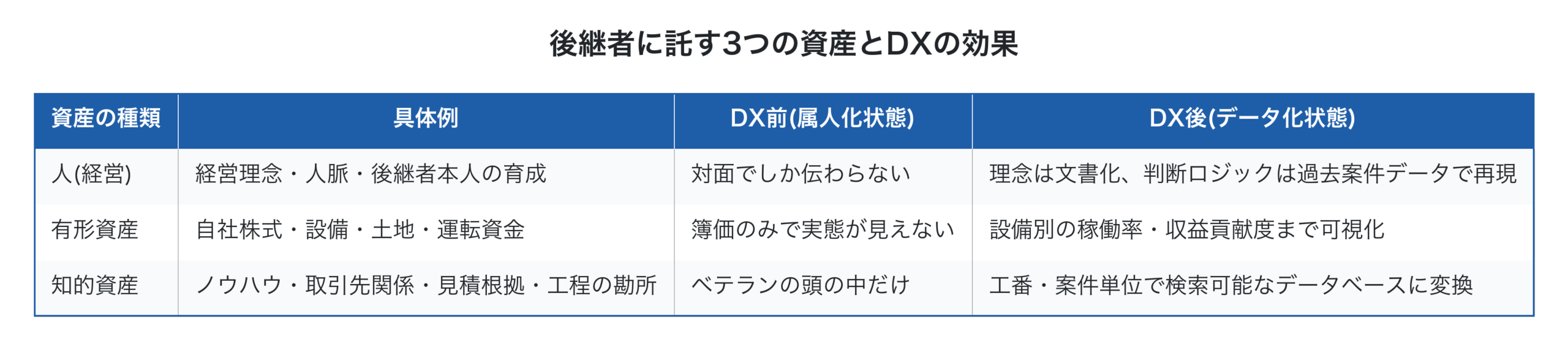

後継者に託す「3つの資産」とDXの関係

中小企業庁の事業承継マニュアルでは、後継者に託すものは「人(経営)」「有形資産(株式・事業用資産)」「知的資産」の3つに整理されています。このうちDXが最も効くのが知的資産の引き継ぎです。

知的資産は、対面で伝えようとすると5〜10年かかっても完全には伝わりません。なぜなら、ベテランは自分の判断ロジックを意識して言語化していないためです。「この客先は短納期に厳しいから余裕を持って」「この材料はあの仕入先のほうが安定する」という暗黙知は、本人にとって当たり前すぎて伝授の対象として認識されないのです。

DXによって過去の案件データ、見積と実績の差異、取引先ごとの付き合い履歴が残っていれば、後継者は対面の伝授だけでなく、データを参照することで自ら経営判断のロジックを学習できるようになります。これは詳しい利益体質を後継者に引き継ぐ上でも極めて重要な取り組みです。

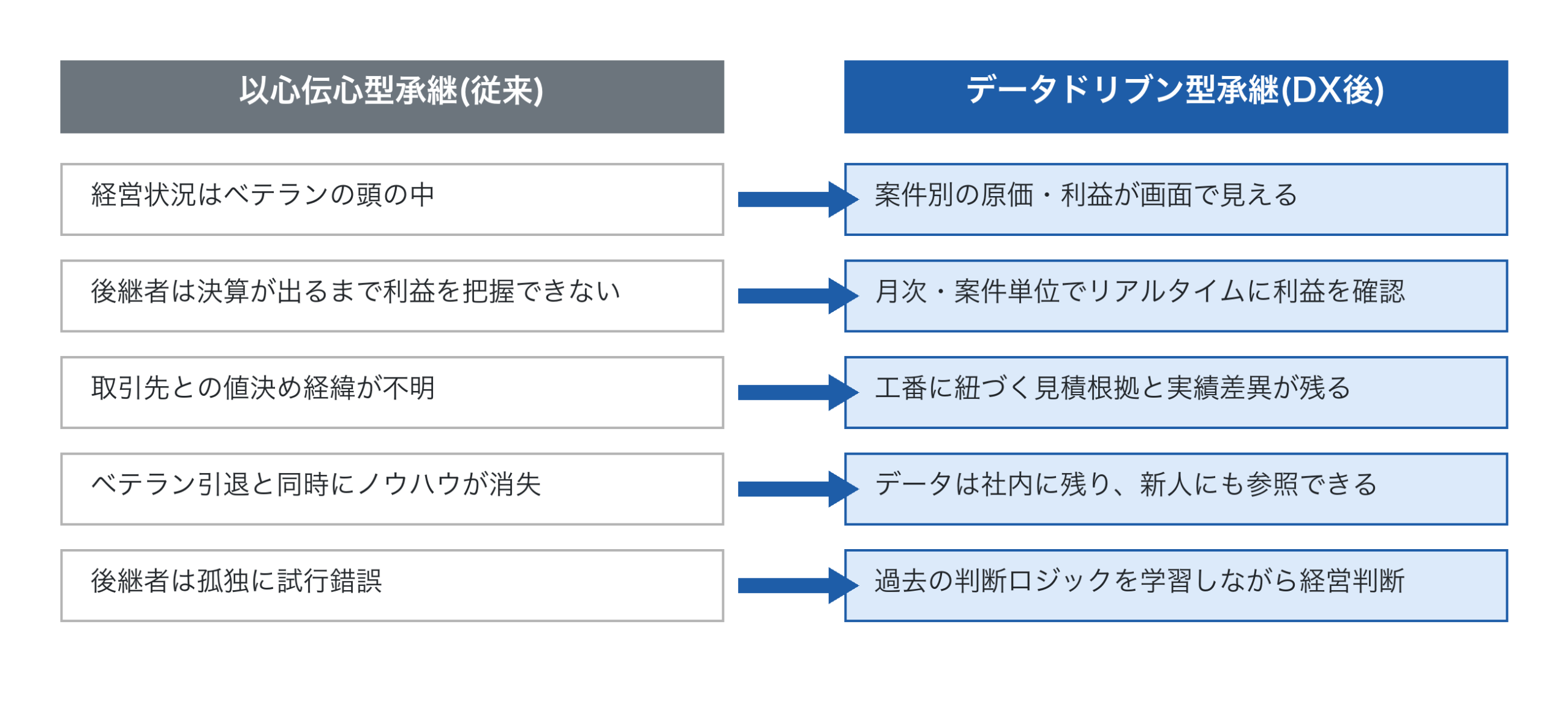

「以心伝心型承継」と「データドリブン型承継」の違い

事業承継DXがある場合とない場合で、後継者の経験は大きく変わります。

特に大きな違いは、後継者が承継直後から「自信を持って経営判断できるか」です。以心伝心型では、承継後の数年は「先代ならどう判断するか」を想像しながら手探りで進むしかありません。データドリブン型では、過去案件のデータを参照することで「客先Aの類似案件は過去5件あり、いずれも工程時間が読みより20%伸びる傾向」といった事実ベースで判断できるため、後継者の心理的な負担が大きく下がります。

事業承継5ステップとDXが効く2つの工程

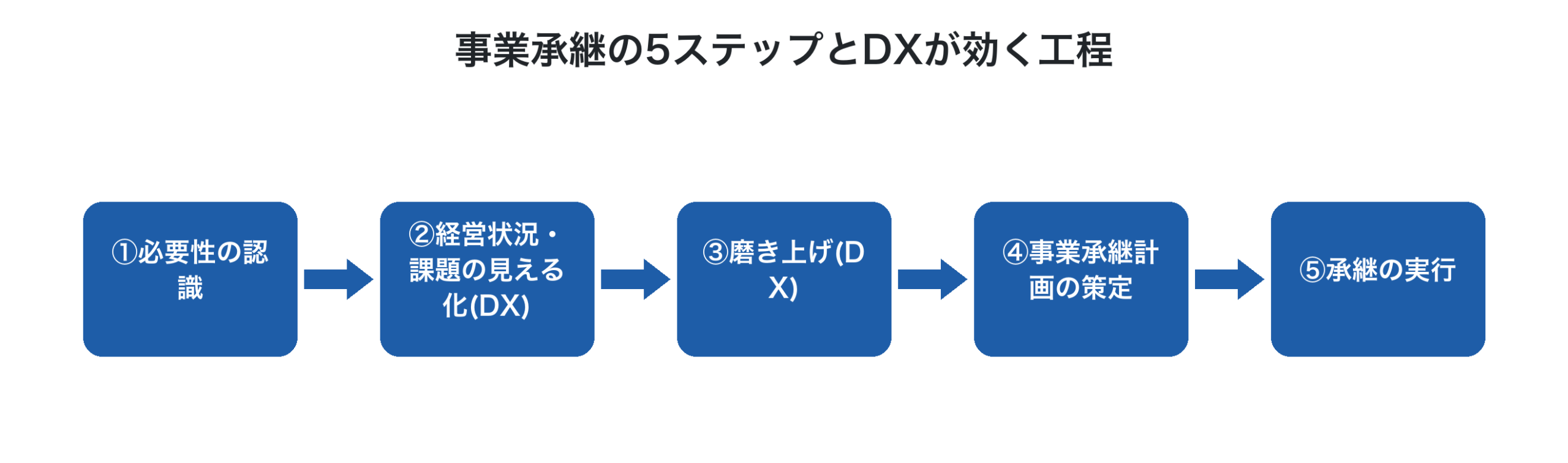

中小企業庁の事業承継マニュアルでは、承継プロセスを5つのステップで整理しています。このうちステップ②と③でDXが特に効きます。

第一ステップは「必要性の認識」。経営者が60歳を過ぎたら承継の準備を始めるべきという認識を持つ段階です。

第二ステップは「経営状況・課題の見える化」。会社の現在地を客観的に把握する工程で、まさにDXの本領が発揮される場面です。案件別の収益、取引先別の依存度、設備別の稼働率、人員別の生産性など、経営判断に必要な数字を経営者と後継者が同じデータで見られる状態を作ります。詳しい製造原価の集計や採算管理の仕組みも、この工程で整えるべきテーマです。

第三ステップは「磨き上げ」。見える化で浮かび上がった課題(赤字案件・低稼働設備・属人化された業務など)を承継までに改善する工程です。後継者にとっては、磨き上げに参加することが最良の経営訓練になります。

第四ステップは「事業承継計画の策定」。10年スパンで現経営者・後継者・会社の年次行動を設計します。

第五ステップは「承継の実行」。計画に沿って株式譲渡、代表権移譲、関係者への周知を進めます。

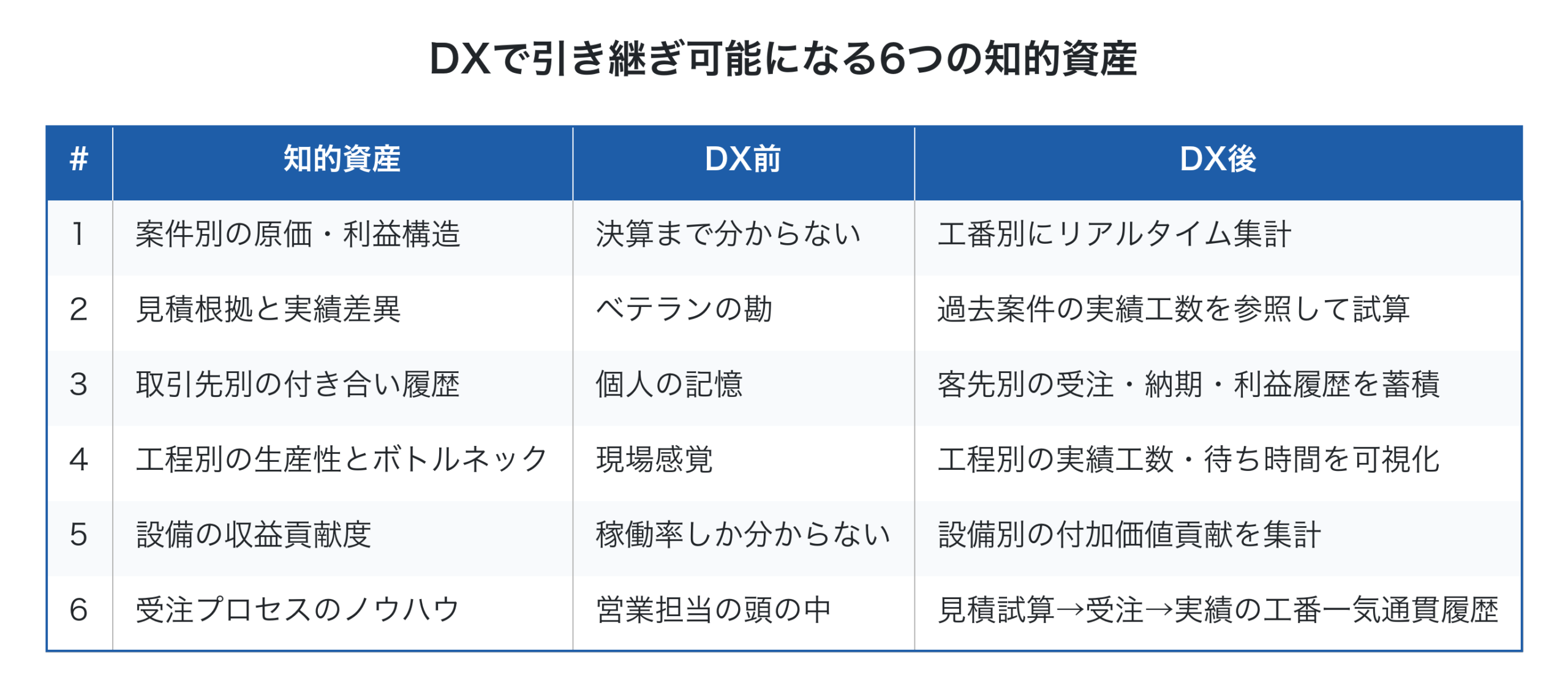

DXで引き継ぎ可能になる「6つの知的資産」

事業承継DXによって、これまで「以心伝心」でしか伝えられなかった知的資産が、後継者の参照可能なデータベースに変わります。

これらをデータ化する際の核となるのが、案件ごとに番号を振って管理する工番の仕組みです。工番に「見積→受注→工程実績→請求」までの情報を紐づけることで、後継者は1つの案件番号から経営判断に必要な情報を一気通貫で参照できるようになります。

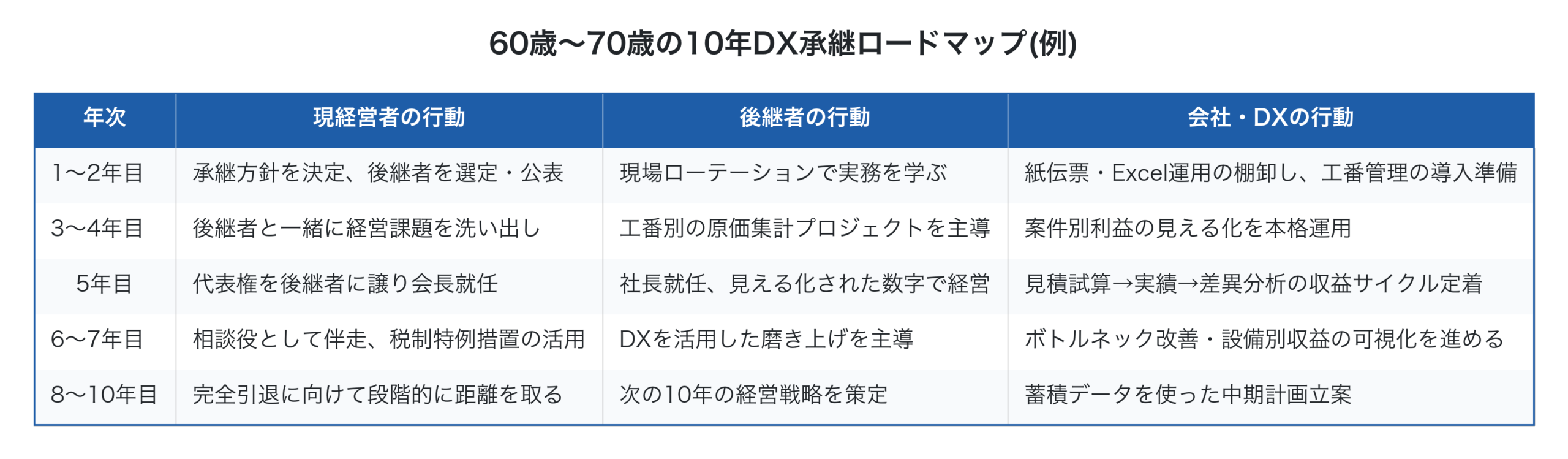

60歳から始める10年DX承継ロードマップ

事業承継マニュアルの「事業承継計画」(現経営者・後継者・会社の3軸×10年)に、DXの観点を組み込んだロードマップ案を整理しました。

ポイントは、5年目に代表権を譲る前に「見える化」を完了させることです。5年目までにDXによって会社の数字と判断材料が揃っていれば、後継者は社長就任時点で経営判断の根拠を自前で持っていることになり、引き継ぎ後の数年が劇的に楽になります。詳しい生産管理システム導入のステップも、このロードマップの3〜5年目に組み込むテーマです。

後継者の3つの不安とDXによる緩和策

後継者の立場から見ると、社長就任前後には大きく3つの不安がのしかかります。

第一に、「経営状況が見えない」不安。決算書だけでは案件単位の利益、取引先ごとの依存度、季節変動の実態が掴みきれません。これは案件別の原価・利益を可視化するDX(工番管理・時間あたり付加価値の集計)で大きく緩和できます。

第二に、「ベテラン社員より知らないことが多い」不安。長年勤めるベテランのほうが客先・製品・現場を熟知している状態で、若手後継者が経営判断を下すのは精神的に重荷です。DXで現場データが残っていれば、後継者はデータを根拠に判断・指示ができ、経験年数の差を補えます。

第三に、「先代と比較される」不安。「先代ならこうしていた」と比較されることが、後継者の意思決定を萎縮させます。DXによる数字ベースの経営は、先代のカリスマと違う土俵で勝負する手段となり、後継者が独自の経営スタイルを確立する助けになります。詳しい製造業Xで論じた構造変化への対応も、新世代の後継者が打ち出す戦略の核となるテーマです。

制度面の活用ポイント

事業承継DXを進める際は、税制・補助金・法的サポートも忘れず活用します。

第一に、事業承継税制の特例措置です。法人版・個人版とも、特例承継計画の提出期限が2026年3月31日となっており、自社株式の贈与税・相続税の納税猶予・免除を受けるためには、それまでに計画を都道府県に提出しておく必要があります。10年計画の入り口で必ず検討すべき制度です(中小企業庁・国税庁)。

第二に、事業承継・引継ぎ補助金とデジタル化補助金の併用です。事業承継後の経営革新には補助金が用意されており、加えてDX投資に対しては別の補助金が活用できます。Factory Advance はデジタル・AI導入補助金のツール登録製品となっており、初期費・月額費・サポート費が補助対象になります。詳しい製造業の補助金2026年版もあわせてご参照ください。

第三に、経営者保証ガイドラインです。先代経営者の個人保証を後継者に引き継がせない、もしくは保証契約を見直すための仕組みです。金融機関との交渉に活用できます。

Factory Advance で進める事業承継DXの実装

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、町工場の事業承継DXに必要なデータ蓄積を、現役経営者の在任中から始められます。

- 工番ごとに見積・受注・工程実績・請求を一気通貫で管理し、案件単位の真の利益を見える化

- 過去案件を客先・製品仕様・工程パターンの切り口で検索可能、後継者がいつでも参照できるデータベースに

- 見積試算と実績の差異を案件単位で分析、属人化していた見積根拠をデータ化

- 紙・Excel運用からの段階的移行に対応、20名以下の町工場での導入実績多数

- クラウド型のためスモールスタートで初期投資を抑えられ、10年計画の早い段階から導入可能

- デジタル・AI導入補助金2026年版のツール登録製品で、初期費・月額費・サポート費が補助対象

「後継者に渡せる経営の見える化を始めたい」「ベテランが辞める前に判断ロジックをデータに残したい」。そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った事業承継DXの全体像をご確認ください。詳しい工番管理システムの機能解説や、スループット会計による利益構造の引き継ぎの考え方もご参照いただけます。

まとめ

町工場の事業承継DXの本質は、ベテラン経営者の頭の中にある経営判断のロジックと知的資産を、後継者がデータで引き継げる形に変換しておくことです。承継準備に必要な5〜10年とDXの導入期間はほぼ重なるため、両者を一体で進めるのが合理的です。60歳から準備を始め、5年目までに見える化を完了し、後継者が数字を根拠に経営判断できる状態を作る。この10年計画こそが、後継者の不安を解消し、町工場を次世代へ引き継ぐ最も確実な道筋です。事業承継税制特例措置の提出期限は2026年3月31日と迫っています。今日、後継者と一緒に「自社の経営状況を可視化するための工番管理」から始めれば、明日の引き継ぎが確実に変わり始めます。

参考文献

- 経営者のための事業承継マニュアル(中小企業庁、2017年3月)

- 事業承継ガイドライン(中小企業庁)

- 法人版・個人版事業承継税制 特例措置(中小企業庁)

- 中小規模製造業者の製造分野におけるDX推進のためのガイド(IPA 独立行政法人 情報処理推進機構)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)