製造業で黒字なのに資金繰りが悪い理由|在庫・外注費・人件費のキャッシュフロー構造を図解

「決算書では黒字なのに、月末になると現金が足りない」「利益は出ているはずなのに、なぜか手元の通帳残高が増えない」――多くの中小製造業の経営者が抱える、この利益と現金のギャップこそ、製造業特有の資金繰り問題の本質です。会計上の利益は発生主義で計算されますが、実際の現金は材料調達→仕掛在庫→完成品→売掛金→入金という長い滞留サイクルを経てようやく手元に戻ります。この時間差が大きいほど、黒字経営でも資金繰りに苦しむ構造が生まれます。本記事では、利益と現金のギャップを生む4つの要因、製造業のキャッシュフロー構造、スループットと「会社全体で考える」視点、そして資金繰り改善の実践的な4ステップまでを整理します。

目次

なぜ製造業は黒字でも資金繰りが悪化するのか?

会計上の利益は「発生主義」で計算されます。受注した売上は出荷時点で計上され、原価は対応する売上が立った時点で費用化されます。一方、実際の現金は「現金主義」で動きます。材料の支払・人件費の支払・外注費の支払はそれぞれの支払日に出ていき、売上の入金は売掛金回収サイトを経た後に入ってきます。

この発生主義の利益と現金主義のキャッシュフローのタイミングのズレが、黒字なのに資金繰りが悪い構造の根本原因です。製造業はサービス業や小売業と比べて、原材料の手配から代金回収までのサイクルが圧倒的に長いため、このズレが大きく出やすい業種です。詳しい利益体質の議論で扱う「忙しいのに利益が残らない」問題と並び、「黒字なのに現金が残らない」問題は中小製造業の共通課題です。

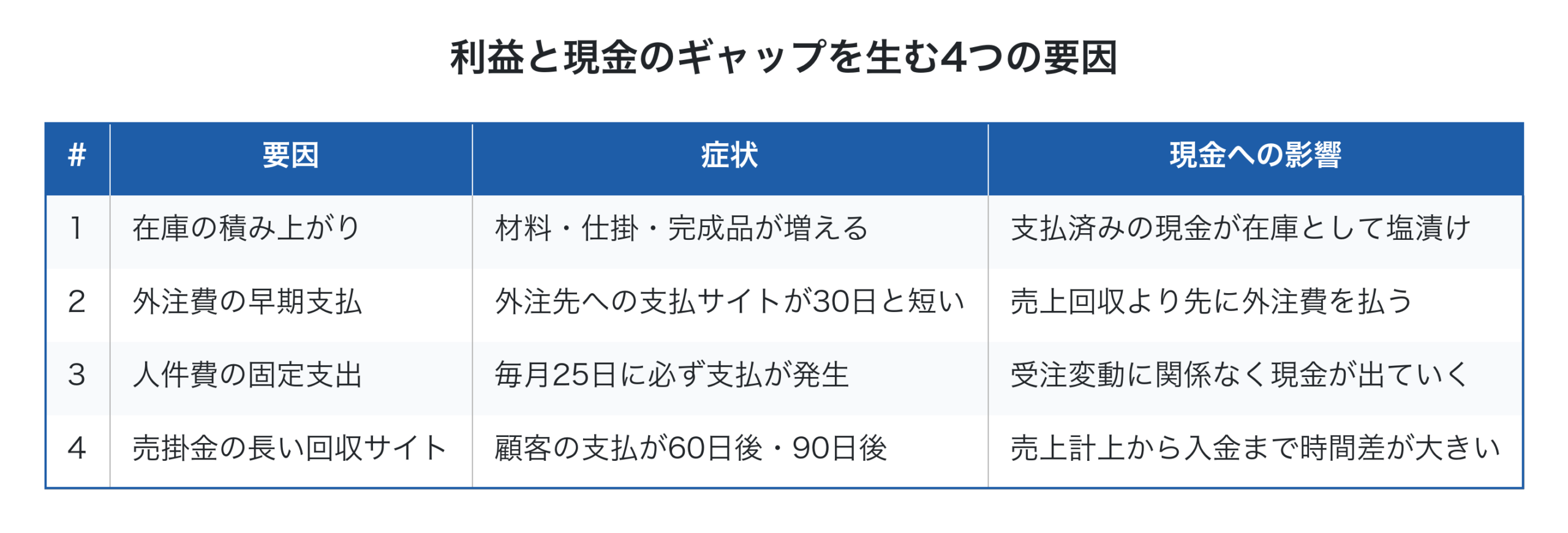

「利益」と「現金」のギャップを生む4つの要因

製造業で利益と現金のギャップを生む典型的な4つの要因を整理しました。

特に深刻なのが1と4の組み合わせです。受注が増えて売上が伸びると、それに比例して材料調達・仕掛在庫・売掛金が増えていきます。会計上は売上増・利益増ですが、現金は逆に在庫と売掛金に縛られて減っていきます。これが「増収増益なのに資金繰りが厳しくなる」という、成長期の中小製造業を直撃する典型パターンです。

加えて、2の外注費と3の人件費は支払が先に走る一方、売上回収は60日後・90日後――この支払先行・回収後追いの構造が、毎月一定の運転資金を必要とさせます。詳しい在庫管理や外注費削減の限界の議論ともこの問題は直結します。

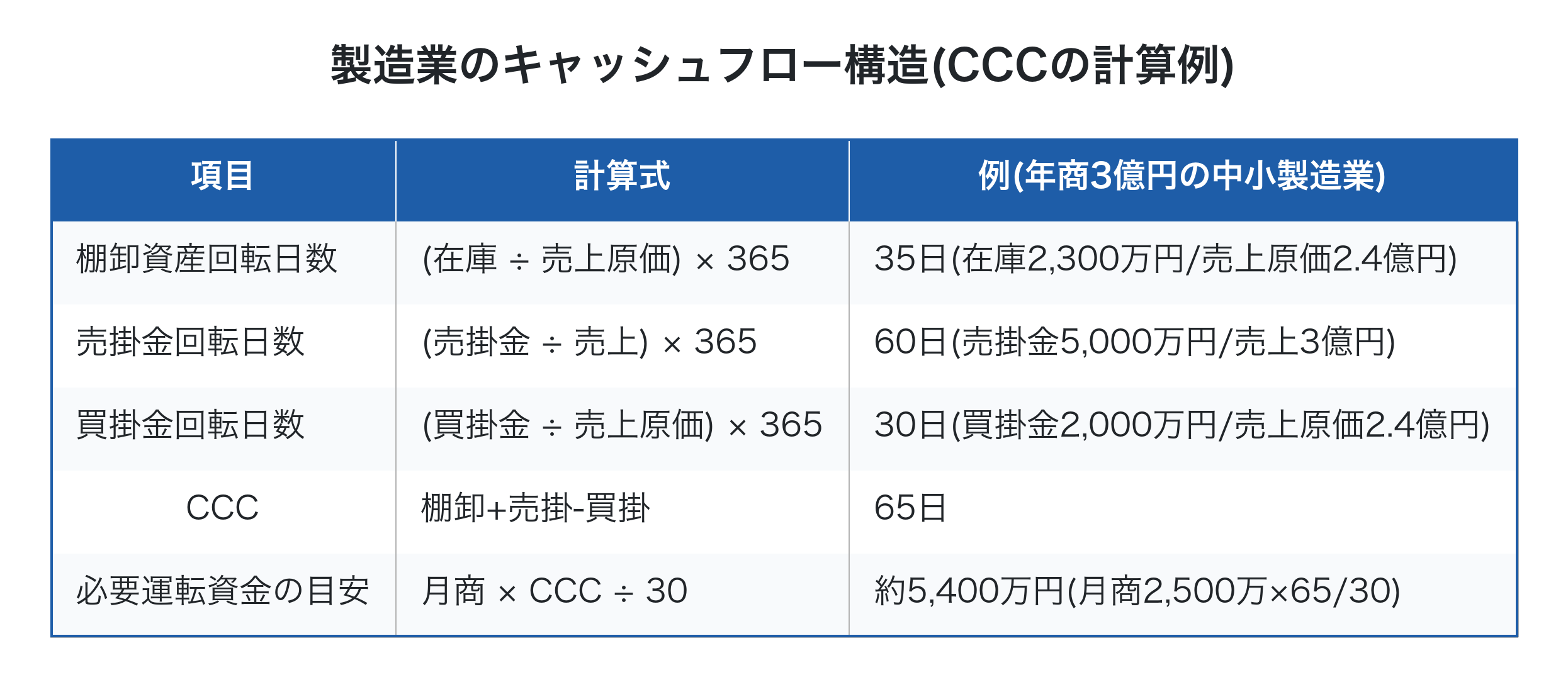

製造業のキャッシュフロー構造(CCCで見る)

製造業のキャッシュフロー構造は、CCC(キャッシュ・コンバージョン・サイクル) という指標で定量的に把握できます。CCCは「現金が在庫・売掛金として縛られ、再び現金として戻ってくるまでの日数」を表します。

CCC = 棚卸資産回転日数 + 売掛金回転日数 − 買掛金回転日数

このCCCが65日ということは、月商の約2.2ヶ月分の運転資金を常に手元または借入で確保しておく必要があるということです。年商3億円の会社であれば、5,400万円の運転資金が在庫・売掛金の形で塩漬けになっています。仮にここから売上が拡大すれば、CCC日数が変わらない限り、必要運転資金もそれに比例して増えていきます。これが「売れているのに現金が足りない」現象の正体です。

サービス業(CCC通常10〜20日)や小売業(CCC通常20〜30日)と比べ、製造業のCCCは60〜90日と圧倒的に長く、資金繰りリスクが構造的に大きいことが分かります。

仕掛在庫が現金を縛り続ける構造

CCCを構成する3要素のうち、中小製造業で最も改善余地が大きいのが棚卸資産(特に仕掛在庫)の回転日数です。

仕掛在庫は、材料を購入して支払を済ませた段階から、完成品として出荷されて売上計上されるまでの間、ずっと「現金が形を変えて社内に滞留している状態」です。仮にリードタイムが30日かかる案件なら、その案件に投じた材料費・外注費・労務費分の現金は、最低でも30日間は仕掛在庫として塩漬けになります。

スループット会計の視点では、仕掛在庫の増加は利益を生まないどころか現金を縛る投資と捉えます。詳しいスループット会計では、在庫を「投資(インベントリー)」と位置付け、「在庫を減らすこと自体が現金回収の経営行動」と整理します。会計上は「在庫=資産」ですが、資金繰りの観点では「在庫=拘束された現金」なのです。

仕掛在庫を減らす最も効果的な手段がリードタイム短縮です。詳しいTOC(制約条件理論)で論じたボトルネック改善は、リードタイムを短縮することで仕掛在庫を直接減らし、CCCを短縮する経営行動でもあります。

外注費・人件費がキャッシュアウトを早める仕組み

製造業のキャッシュフローを圧迫するもう一つの構造が、支払サイトと回収サイトの非対称性です。

外注先への支払は、業界慣習で30日サイトが多く、納品後30日で必ず現金が出ていきます。一方、顧客からの売上回収は60日サイト・90日サイトが珍しくなく、この差分の30〜60日間は、外注費分の現金をつなぎ資金として確保する必要があります。

人件費はさらに過酷で、月末締め当月25日支払(または翌月10日支払)といった短サイクルで毎月確実に出ていきます。受注が落ち込んでも人件費は固定費として支払が続くため、不況期に資金繰りが急速に悪化する原因となります。

つまり、製造業は「払う側は短サイト・受け取る側は長サイト」という非対称な構造を背負って経営している業種であり、この差を埋めるための運転資金確保が経営課題となります。

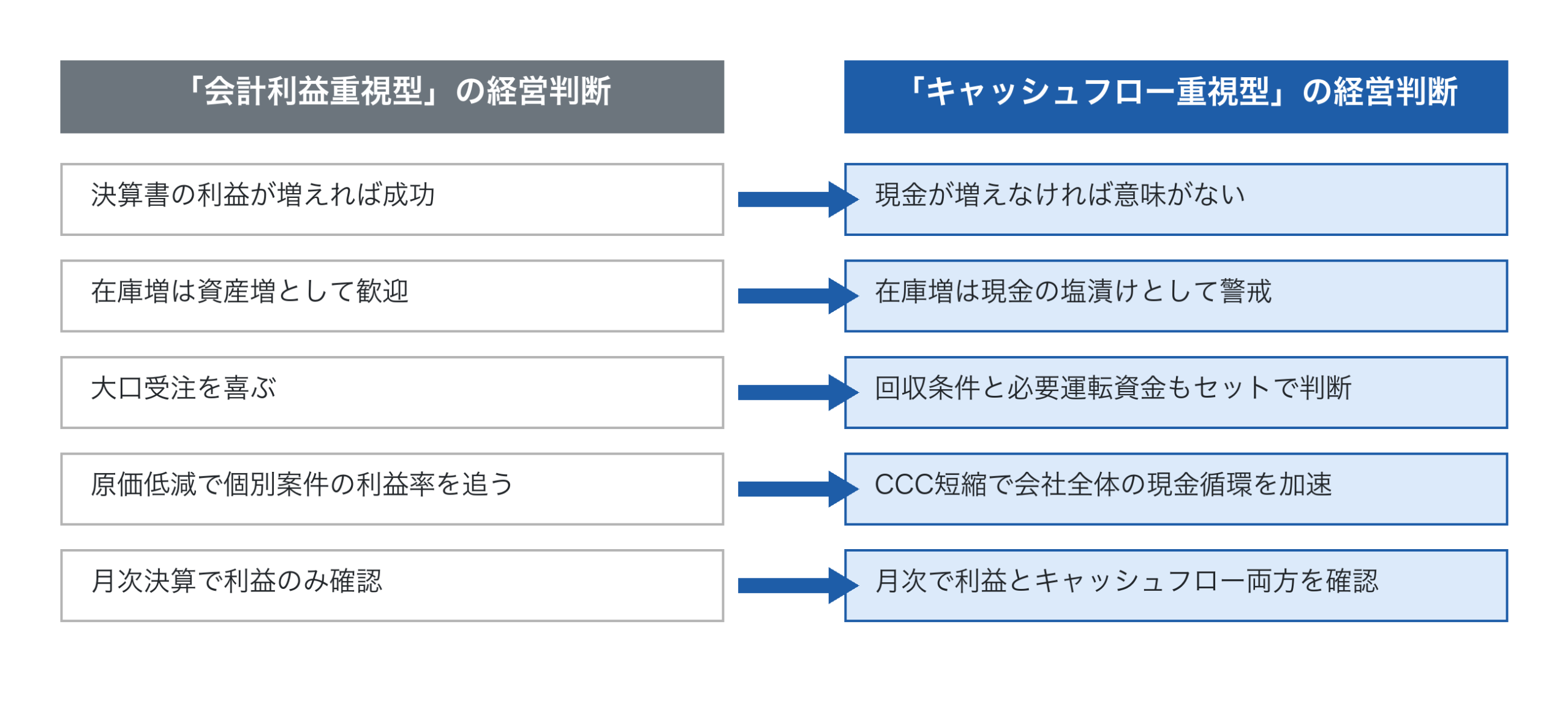

スループット視点と「会社全体で考える」資金繰り経営判断

ここまで述べた構造を踏まえると、資金繰り改善の本質は「いかに現金循環を速くするか」にあります。会計利益を最大化するだけの経営では、知らないうちに在庫・売掛金に現金が滞留し続けます。

一倉定氏が説いた「会社の損益というものは、常に『会社全体で考える』のが正しい」という原則は、資金繰りでも変わりません。案件単位の利益率だけを追いかけると、回収条件の悪い大口案件を喜んで受注して資金繰りを圧迫したり、在庫を抱える長納期案件を「忙しさの証」と捉えて現金循環を悪化させてしまいます。

会社全体の視点では、経常利益率・損益分岐点・CCC・必要運転資金を経営者が同時に把握し、案件ごとの利益と全社のキャッシュフローを両軸で判断する姿勢が必要です。詳しいリアルタイム原価管理の枠組みは、案件別の利益とともに全社の資金状況をリアルタイムに見せる経営インフラとして機能します。

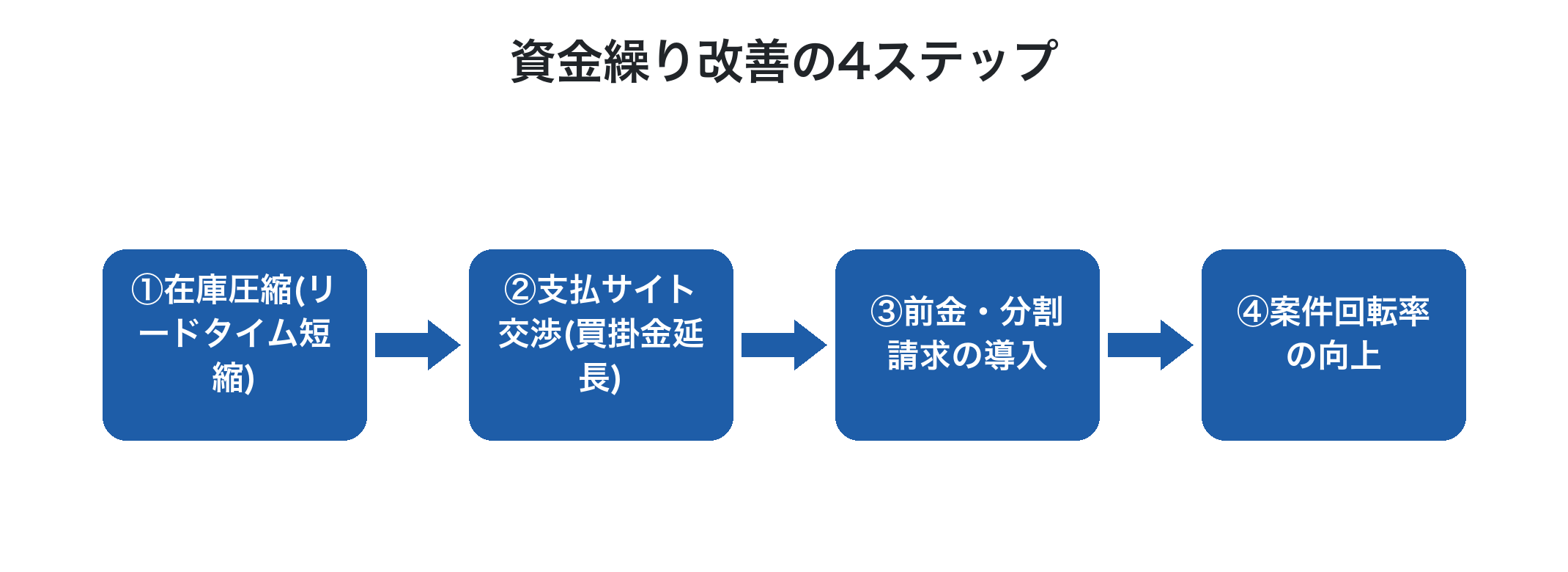

資金繰り改善の4ステップ

資金繰り改善は、CCCを短縮する4つのステップで体系的に進められます。

第一に、在庫圧縮。リードタイム短縮・小ロット化・段取り改善などで、仕掛在庫と完成品在庫の滞留日数を減らします。最も改善余地が大きい領域です。

第二に、支払サイトの交渉。外注先・材料仕入先との支払条件を見直し、可能であれば30日→45日・60日へ延長します。ただし関係性を壊さない配慮が必要で、詳しい外注費削減の限界で論じたパートナーシップ視点と整合させて進めます。

第三に、前金・分割請求の導入。長納期の大型案件は、契約時の前金・進捗段階での中間請求・完成時の最終請求といった分割払いを顧客と合意します。これにより売掛金の滞留期間を実質的に短縮できます。

第四に、案件回転率の向上。詳しい工番管理システムを活用し、案件単位の進捗・滞留を可視化することで、どの案件で現金が滞留しているかを特定して改善します。

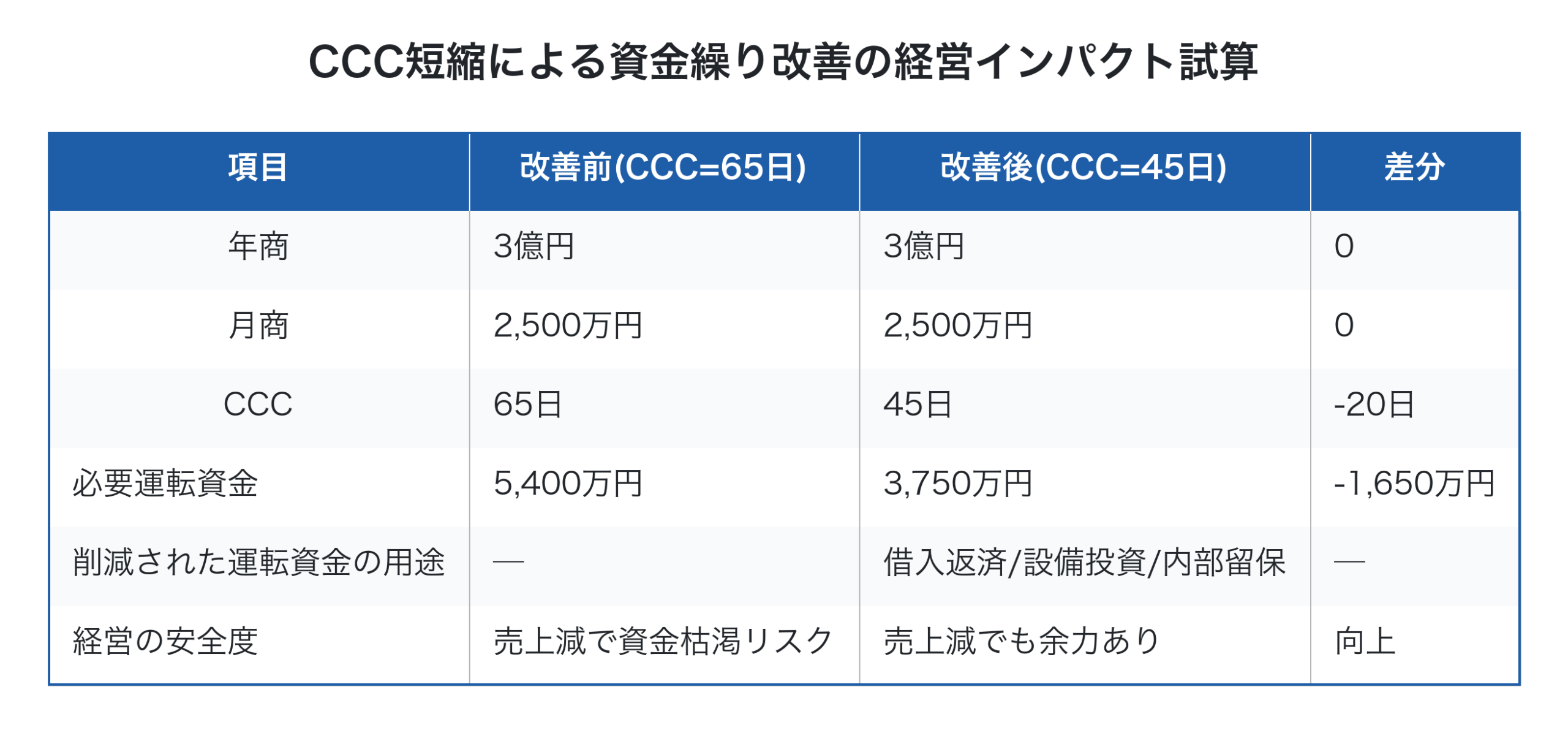

資金繰り改善の経営インパクト試算

CCC短縮の経営インパクトは、必要運転資金の削減という形で直接的に現れます。

例えば年商3億円の中小製造業でCCCを65日→45日に短縮できれば、必要運転資金が1,650万円削減されます。この1,650万円は手元に戻ってくる現金であり、借入返済・設備投資・内部留保に充てられます。さらに、CCC短縮は損益分岐点の上昇を伴わずに企業の安全度を高める効果があり、一倉定氏が説いた「外部環境変化への弾力性向上」と同じ枠組みで経営インフラを強化します。

特に重要なのは、この改善は売上拡大なしで実現できる純粋な現金回復だという点です。売上を増やすには時間と投資が必要ですが、CCC短縮は既存の業務サイクルを早めるだけで現金が戻ってきます。中小製造業にとって最も費用対効果の高い経営行動の一つです。

Factory Advance で資金繰りを支える収益管理

Factory Advance は、個別受注生産型中小製造業の案件管理クラウドシステムで、資金繰り改善に必要なデータと可視化を提供します。

- 工番ごとに見積・受注・工程実績・外注発注・請求を一気通貫で管理し、案件単位のキャッシュフローを把握

- 仕掛在庫の滞留日数を案件単位で可視化、リードタイム短縮の改善ポイントを特定

- 案件別ダッシュボードで進行中案件の現金拘束状況をリアルタイム把握

- 外注発注と支払予定、売掛金と入金予定を時系列で確認、CCCの改善状況をモニタリング

- 詳しいリアルタイム原価管理と組み合わせ、案件別利益と全社キャッシュフローを両軸で経営判断

- クラウド型のため、スモールスタートで初期投資を抑えて始められる

「黒字なのに資金繰りが厳しい」「在庫がどれだけ現金を縛っているか分からない」――そんなお悩みをお持ちでしたら、まずは無料の資料ダウンロードから、Factory Advance を使った原価管理と資金繰り改善の進め方をご確認ください。

まとめ

製造業で黒字なのに資金繰りが悪化する本質は、発生主義の会計利益と現金主義のキャッシュフローのタイミングのズレにあります。在庫・外注費・人件費・売掛金の4要因がCCCを長期化させ、月商の2〜3ヶ月分の運転資金を常時必要とさせる構造を作ります。この問題は単なる会計の話ではなく、リードタイム短縮・支払サイト交渉・前金請求・案件回転率向上といった経営行動全体で取り組むべき課題です。一倉定氏が説いた通り、会社の損益(そして現金)は常に「会社全体で考える」のが正しいのです。CCCを20日短縮するだけで、年商3億円の会社で約1,650万円の運転資金が手元に戻ります。今日からでも、まず棚卸資産回転日数・売掛金回転日数・買掛金回転日数を計算してCCCを把握することから始めれば、半年後には会社全体のキャッシュフロー構造が見える経営に変わります。明日の経営判断が、確実に変わり始めます。

参考文献

- 一倉定『一倉定の社長学シリーズ⑤ 増収増益戦略』日本経営合理化協会出版局

- 本間峰一『誰も教えてくれない「工場の損益管理」の本質』日刊工業新聞社

- 株式会社イーポート「中小製造業向け値上げ交渉に繋がる『見積積算方法』」

- 2024年版 中小企業白書(中小企業庁、2024年)

- 2025年版ものづくり白書(経済産業省・厚生労働省・文部科学省、2025年)

投稿者プロフィール

-

株式会社イーポート 代表取締役

■ ITコーディネーター

■ キャッシュフローコーチ®

■ JRCA認定ISMS審査員補

■ 東京都中小企業向け

デジタル技術導入促進ナビゲーター

■ 中小企業庁「みらデジ」デジタル化支援者

兵庫県出身。大学卒業後、外資系コンピューターメーカーを経て2008年に会社設立。業務用システムの受託開発及び中小製造業向けのパッケージの開発・販売を行う。